Акт взаимозачёта между организациями

Содержание:

- Как произвести взаимозачет между организациями без ошибок

- Акт сверки взаимных расчетов между контрагентами

- Законодательное регулирование составления акта о зачете взаимных требований физических и юридических лиц

- Что такое акт взаимозачета

- Взаимозачёт между двумя организациями

- Пример соглашения о зачете взаимных требований

- Образец заявление на возврат переплаты по налогу в 2021 году

- Особенности

- Скачать образец документа

- Бартер или взаимозачет?

- Скачать образец документа

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок. Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

| Тип недоработки | Что происходит |

| НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию | Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции |

| Создание акта по операциям, не предусмотренным законодательно | Неправомерность действий |

| Использование отличной валюты | Аннулирование |

| Неуказание обязательства партнера | Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства |

| Произведение платежей по наибольшей сумме | Незаконная операция |

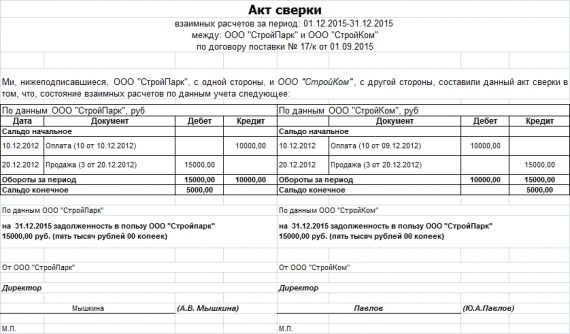

Акт сверки взаимных расчетов между контрагентами

Акт сверки расчетов нужен. Чтобы зачесть взаимные требования с контрагентом. Перед этим составьте акт сверки взаимных расчетов с разбивкой по каждому заключенному договору (если договоров было несколько). Это позволит определить точную сумму задолженности, которая может быть погашена зачетом. Составьте акт в разрезе договоров, заключенных с контрагентом. Это позволит определить точную сумму задолженности, которая может быть погашена зачетом.

На акте не обязательно ставить печать. Это делают согласно обычаям делового оборота. Общепринято, чтобы печать захватывала часть наименования должности. Оставляя открытой для прочтения личную подпись должностного лица и ее расшифровку.

Законодательное регулирование составления акта о зачете взаимных требований физических и юридических лиц

Законодатель в ст. 309–310 ГК РФ запрещает сторонам сделки в одностороннем порядке изменять размер и характер обязательств, а также отказываться от выплаты долга и совершения иных действий, указанных в договоре. При этом положения ст. 410 ГК РФ допускают возможность осуществления процедуры взаимозачета обязательств (подробно об этом можно прочитать здесь) посредством подписания сторонами сделки документа, подтверждающего этот факт. Таким документом может быть акт.

К форме и содержанию такого акта никаких специальных требований законодатель не предъявляет. Соответственно, стороны правоотношений могут составить его самостоятельно, используя подготовленный нами образец, ссылка на который будет дана чуть дальше.

При соблюдении определенных условий взаимозачет можно провести в одностороннем порядке. Как это сделать, читайте в готовом решении от «КонсультантПлюс». Если К+ у вас пока нет, воспользуйтесь бесплатным пробным доступом.

Что такое акт взаимозачета

Стоит отметить, документ составляется только в том случае, если обе стороны на это согласны. При наличии задолженностей одного типа их можно погасить, если другая сторона предъявит встречные денежные обязательства. При этом нет необходимости множество раз перемещать средства с одного счета на другой. Благодаря такому документу операции по различным счетам можно существенно сократить, соответственно, сэкономить время на их оформление.

(Видео: «Акт взаимозачета с контрагентом в 1с 8.3.0»)

Главная цель, которую преследует составление подобного документа, заключается в том, чтобы избежать разногласий между организациями. Однако достичь этого можно лишь в том случае, если правильно оформить данный акт. К основным преимуществам составления данного документа можно отнести:

- экономия времени, ведь вместо множества различных документов понадобится оформить лишь один акт;

- так как нет необходимости производить большое количество платежей, удается избавиться от многочисленных банковских комиссий;

- даже длительные и крупные задолженности между сторонами могут погашаться достаточно просто.

Закон хоть и разрешает оформлять взаимозачет в одностороннем порядке, но сделать это достаточно проблематично. Намного проще выполнить данную процедуру по обоюдному желанию.

Кем и когда составляется документ

Акт оформляется на основании заявления, которое может составить одна из сторон. По обоюдному желанию документ может позволять погасить весь долг, или его часть. Если долг погашается не полностью, необходимо указать, что будет происходить дальше с его оставшейся частью. Например, компания-должник обязуется перевести остаток долга на расчетный счет контрагента в течение какого-то определенного периода времени.

Однако нужно знать, основным условием составления данного акта является то, что обязательства между контрагентами являются однородными. Например, можно оформлять взаимозачет только оказанных услуг, только денежных средств, каких-либо выполненных работ. Если обязательства не являются однородными, составление акта теряет всякий смысл, ведь документ не будет обладать юридической силой.

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

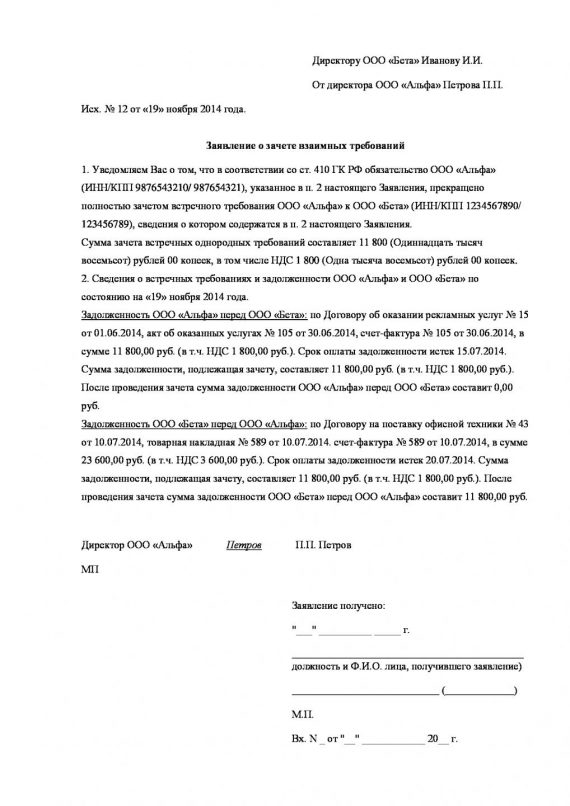

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

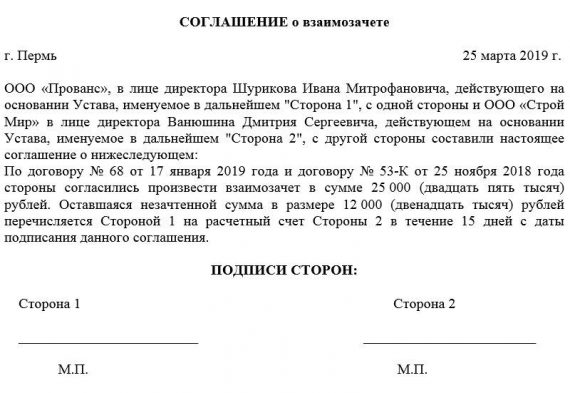

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | Содержание операции |

| Счёт 60 «Расчёты с поставщиками и подрядчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Счёт 62 «Расчёты с покупателями и заказчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Взаимозачёт |

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2018 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2018 года. ООО «Альфа» оказало услугу ООО «Бета» по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

1 февраля 2018 года компании оформили акт сверки по всем договорам, которые у них имелись. 2 февраля 2018 года ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа». Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

НДС

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Пример соглашения о зачете взаимных требований

Мы, нижеподписавшиеся,

Короткова Анна Сергеевна, 11.05.1982 года рождения, паспорт гражданина РФ серия 63 22 номер 127487, выдан 04.03.2007 ТОМ Центрального района г. Астрахани, зарегистрированная по адресу: Россия, Астраханская область, г. Астрахань, ул. Радужная, д. 11, кв. 56, именуемая далее «Сторона 1», с одной стороны, и

Никитин Павел Константинович, 06.02.1979 года рождения, паспорт гражданина РФ серия 01 23 номер 4987563, выдан УФМС России по Новгородской области в Советском районе г. Нижний Новгород 11.02.2012 г., зарегистрированный по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, д. 105, кв. 9, именуемый далее «Сторона 2», с другой стороны,

а вместе именуемые «Стороны», руководствуясь ст. 410 Гражданского кодекса РФ, заключили настоящее соглашение о нижеследующем:

- 1. В целях частичного прекращения взаимных обязательств Стороны проводят зачет встречных однородных требований, указанных в п. 3 настоящего Соглашения.

- Сумма зачета встречных однородных требований по настоящему Соглашению составляет 47 000 (семнадцать тысяч) руб.

- Сведения о взаимных требованиях и задолженности Сторон по состоянию на дату подписания настоящего Соглашения:

– по договору аренды жилого помещения от 02.05.2017 года (квартира № 9, расположенная по адресу: Россия, Астраханская область, г. Астрахань, ул. Дубровского, дом 105, кадастровый номер 49:65:569856:458) размер задолженности Стороны 1 по уплате арендных платежей Стороне 2 составляет семнадцать тысяч рублей. Срок предъявления требования наступил 02.09.2018 г.

– стоимость неотделимых улучшений арендованного имущества по договору аренды жилого помещения от 02.05.2018 г., произведенных Стороной 1 с согласия Стороны 2, составляет 30 000 (тридцать тысяч) руб. Срок предъявления требования не наступил.

– по договору займа от 04.07.2018 г. размер задолженности Стороны 2 по возврату Стороне 1 суммы основного долга и процентов за пользование денежными средствами составляет 50 000 (пятьдесят тысяч) руб.

- После проведения зачета остаток задолженности Стороны 2 перед Стороной 1 по состоянию на 15.09.2018 г. составляет 3 000 (три тысячи) руб. Дополнительным соглашением от 15.09.2018 г. к договору займа от 04.07.2018 г. срок возврата остатка денежных средств продлен до 03.10.2018 г.

- С момента подписания настоящего соглашения Стороны считают себя свободными от обязательств, предусмотренных п. 3 настоящего Соглашения, в размере, установленном п. 2 настоящего Соглашения.

- Настоящее Соглашение составлено и подписано в двух аутентичных экземплярах – по одному для каждой Стороны.

- Настоящее Соглашение вступает в силу с момента его подписания Сторонами.

- Реквизиты и подписи Сторон:

Образец заявление на возврат переплаты по налогу в 2021 году

Как подать заявление в налоговую о возврате суммы излишне уплаченного налога в 2021 году?

Не так давно были утверждены новые бланки форм для заявления, которые разрешается заполнять собственноручно либо в электронном виде, после чего отправить в налоговые органы для рассмотрения перерасчёта. Чтобы доставить данное заявление, можно выбрать два варианта – лично привезти в налоговое учреждение или отправить его по почте.

Когда заявитель выбрал вариант отправки по почте, необходимо выбрать тип «ценное письмо» и составить его опись, дабы удостоверить факт о его передачи.

Стоит учесть, что электронный вид форм ещё до сих пор не был обновлён. Однако это не значит, что в связи с этим документы подаются только на бумагах. Многие считают, что необходимо часто ездить в налоговые органы с целью подать это заявление. Такой вывод неверен, поскольку чтобы отправить его в электронной форме, требуется применять те формы, которые рекомендовали в приказе ФНС от 23 мая 2017 года. Бланки можно передавать по определённым каналам связи или с помощью личного кабинета.

Также нужно отметить, что рекомендуется перед подачей заявления заранее предупредить налоговую службу о том, если заявитель выбрал электронную отправку документа. Это связано с тем, что такой формат ещё не обновлён и могут случиться некоторые недочёты.

(Видео: “Как заполнить заявление на возврат переплаты из налоговой”)

В течение какого времени будет осуществлен возврат?

Также хотелось бы добавить, что должники по другим налогам не смогу получить возврат в полном объёме. Это связано с тем, что сотрудники налоговых органов за счёт переплаченных средств сначала погасят задолженность налогоплательщика и в случае, когда осталась какая-то сумма – перечисляется на счёт заявителя.

Далее необходимо обсудить непосредственно сроки возврата переплаченных денежных средств. Нужно учесть, что налоговая служба обязана вынести решение по возврату в течение 10 рабочих дней. Отсчёт начинается с того дня, с которого инспекция получила данное заявление на рассмотрение. После того, как решение подготовлено, им даётся срок на оповещение налогоплательщика, который составляет 5 дней.

Возврат денежных средств должен быть осуществлён в течение одного месяца, согласно действующему Налоговому кодексу РФ.

Нужно обратить свое внимание на то, что срок возвращения излишне уплаченных средств для юридических и физических лиц одинаковый, так же как единая форма заявления об этом возврате

Особенности

Законодательством России не предусмотрено стандартной формы акта взаимозачета, поэтому данный документ составляется в произвольной форме.

Однако существуют обязательные пункты, которые должны присутствовать в документе, это:

- название документа. В качестве наименования может использоваться либо «Акт взаимозачета», либо «Протокол взаимозачета»;

- дата документа и его номер;

- данные об организациях, между которыми производится взаимозачет. Здесь должны быть указаны названия предприятия, документы на основании которых организация ведет предпринимательскую деятельность (например Устав) и данные о представителях участвующих в сделке сторон. В том случае если одна из организаций меняла свое наименование нужно в акте наряду с новым наименование в скобках указать старое, чтобы не было расхождения с первичными документами (тех, на основании которых определена сумма долга);

- сумма задолженности. Здесь должны присутствовать ссылки на документы подтверждающие задолженность, например акты выполненных работ, договора поставки, номера отгрузочных накладных и другие. В этом пункте рекомендуется отдельно выписать налог на добавленную стоимость, чтобы у представителей налоговых органов не возникало лишних вопросов, в том случае если хотя бы одно из предприятий платит налоги по общей системе налогообложения;

- размер долга, который погашается по данному акту;

- подписи сторон и дата вступления акта в силу.

Акт взаимозачета составляется по одному экземпляру для каждой организации. Акты подписываются руководителями всех заинтересованных сторон.

Этот документ имеет юридическую силу, если он подписан всеми сторонами и проштампован. В случае если на одном из предприятий контрагентов принято вести документооборот без печати, то требуется подтверждение факта особого оформления документов.

Трехсторонний

Взаимозачет можно произвести между тремя и более предприятиями контрагентами, если имеется задолженность между всеми участниками. Например, первая организация должна второй, вторая третьей, а третья первой.

В трехсторонний документ о взаимозачете должны быть внесены сведения обо всех сторонах, которые участвуют во взаимном погашении долга. В тексте данного документа также должна быть прописана сумма долга согласно акту сверки и налог на добавленную стоимость.

Трехсторонний акт взаимозачета возможен, если выполняются такие условия:

- каждая из участвующих во взаимном погашении долгов сторона имеет задолженность или является кредитором по отношению к своему контрагенту;

- все долги между организациями являются однородными, например все должны друг другу деньги, причем в одной валюте;

- Наличие долга документально подтверждены актом сверки;

- Срок погашения задолженности уже наступил и еще не прошел срок исковой давности ее погашения.

Односторонний

Произвести взаимозачет можно и в одностороннем порядке. При таком варианте погашения долга одна организация посылает другой заявления о зачете имеющейся задолженности. Законодательством Российской Федерации не предусмотрена стандартная форма такого заявления, поэтому оно составляется в произвольной форме.

Так вы будете иметь возможность, в случае возникновения спорных ситуаций, доказать попытку погасить долг при помощи взаимозачета.

Следует также знать, что согласно законодательству, взаимные требования считаются удовлетворенными с момента получения контрагентом заявления о зачете долга, если в заявлении не указана другая дата.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

------------------------------------------------

(указываются должность руководителя,

------------------------------------------------

организационно-правовая форма и наименование

------------------------------------------------

организации-контрагента, ФИО руководителя)

ЗАЯВЛЕНИЕ

О ЗАЧЕТЕ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

1. Информирую Вас о том, что в порядке ст. 410 ГК РФ обязательство _________________________ (указываются организационно-правовая форма и наименование организации-заявителя) перед _________________________ (указываются организационно-правовая форма и наименование организации-контрагента), поименованное в п. 2 настоящего Заявления, прекращено _________________________ (выбрать нужное: полностью/частично) зачетом встречного требования _________________________ (указываются организационно-правовая форма и наименование организации-заявителя) к _________________________ (указываются организационно-правовая форма и наименование организации-контрагента), поименованного в п. 2 настоящего Заявления, в сумме __________ (_______________________) руб., в том числе НДС __________ (_______________________) руб.

2. Сведения о взаимной задолженности _________________________ (указываются организационно-правовые формы и наименования организации-заявителя и организации-контрагента) по состоянию на «___» __________ _____ г.

--------------T--------T-------T--------------T-----T-------------T-----------T-------------¬

¦ ¦ Дата ¦ Дата ¦ Сумма ¦Сумма¦ Срок ¦ Сумма, ¦ Сумма ¦

¦ ¦ и номер¦и номер¦обязательства,¦ НДС,¦ исполнения ¦ подлежащая¦задолженности¦

¦ ¦договора¦ счета-¦ руб., ¦ руб.¦обязательства¦ зачету, ¦после зачета,¦

¦ ¦ ¦фактуры¦ в том числе ¦ ¦ ¦в том числе¦ в том числе ¦

¦ ¦ ¦ ¦ НДС ¦ ¦ ¦ НДС ¦ НДС ¦

+-------------+--------+-------+--------------+-----+-------------+-----------+-------------+

¦Задолженность¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦заявителя ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦перед ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦контрагентом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+--------+-------+--------------+-----+-------------+-----------+-------------+

¦Задолженность¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦контрагента ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦перед ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦заявителем ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L-------------+--------+-------+--------------+-----+-------------+-----------+--------------

-------------------------------------

(указываются должность руководителя,

-------------------------------------

организационно-правовая форма

( )

------------------------------------- ---------------------- -----------

и наименование организации-заявителя) (ФИО и подпись руководителя

организации-заявителя)

М.П.

Заявление получено:

"___" __________ _____ г.

(указываются дата получения заявления,

____________________________________________

должность и ФИО лица, получившего заявление)

____________________________ (_____________)

М.П.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Заявление: образцы (Полный перечень документов)

- Поиск по фразе «Заявление» по всему сайту

- «Заявление о зачете встречных однородных требований».doc

Документы, которые также Вас могут заинтересовать:

- Заявление о компенсационных выплатах за утраченное жилье и имущество

- Заявление о компенсации расходов на проезд и провоз багажа вынужденному переселенцу и членам его семьи

- Заявление о лицензировании образовательной деятельности Московской области

- Заявление о медицинском освидетельствовании кандидата на получение медицинского заключения (для авиационного персонала)

- Заявление о медицинском освидетельствовании авиационного персонала экспериментальной авиации

- Заявление о назначении опекуна над личностью и имуществом недееспособного гражданина

- Заявление о назначении пенсии

- Заявление о назначении пенсии по случаю потери кормильца

- Заявление о назначении страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Заявление о назначении пенсии за выслугу лет лицам, занимавшим муниципальные должности или замещавшим должности муниципальной службы, в органах местного самоуправления г. Фрязино Московской области

Бартер или взаимозачет?

Бартерный обмен удобен, если использовать его от случая к случаю. Когда с контрагентом сложились надёжные доверительные отношения, то лучше работать по взаимозачету. Кроме того, при бартерном обмене учитывается реальная рыночная стоимость работ, услуг или товаров, а по взаимозачету учитываются суммы, вписанные в актах.

Другой важный момент состоит в том, что бартер является сделкой, а взаимозачет нет.

Бартер не всегда подходит для обмена услугами или имущественными правами. Согласно закону, товары в сделках, описанных в договоре мены, изначально учитываются как эквивалентные друг другу. Также к этому договору применяется режим, который действует при договоре купли-продажи.

Это обуславливает тот факт, что право собственности в подобных сделках уступается исключительно тогда, когда все обязательства по передаче имущества будут исполнены в двустороннем порядке. По это самой причине многие считают договор мены более безопасным.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

АКТ

зачета взаимных требований юридического и физического лиц

г. _______________ "___"__________ ____ г.

______________________________________, именуем__ в дальнейшем

(наименование организации)

"Сторона 1", в лице ___________________, действующего на основании

________________________, и гражданин РФ _________________________

(паспорт ___________________________, выдан _____________________,

проживает _______________________________), именуем__ в дальнейшем

"Сторона 2", равно именуемые "Стороны", составили настоящий акт о

следующем:

Для ускорения расчетов Стороны договорились зачесть сумму

взаимных однородных требований, срок которых наступил. Взаимные

требования выражены в рублях Российской Федерации, основания

указаны ниже (или в акте сверки от "___"_______ ____ г. N ______),

всего на сумму __________ (___________________________) рублей.

------------------------------------T------------------------------------¬

¦ Сторона 1 ¦ Сторона 2 ¦

+----------------T------T-----------+----------------T------T------------+

¦ Дата, номер ¦сумма ¦в т.ч. НДС ¦ Дата, номер ¦сумма ¦ в т.ч. НДС ¦

¦ документа, ¦ ¦ <*> ¦ документа, ¦ ¦ <*> ¦

¦ срок ¦ ¦ ¦ срок ¦ ¦ ¦

¦ наступления ¦ ¦ ¦ наступления ¦ ¦ ¦

¦ требования ¦ ¦ ¦ требования ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Итого по ¦ ¦ ¦ Итого по ¦ ¦ ¦

¦ наступившим ¦ ¦ ¦ наступившим ¦ ¦ ¦

¦ требованиям: ¦ ¦ ¦ требованиям: ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Дебит/Кредит ¦ ¦ ¦ ¦ ¦ ¦

L----------------+------+-----------+----------------+------+-------------

После проведения Сторонами зачета взаимных однородных

требований по настоящему акту остаток задолженности Стороны ______

перед Стороной _____ по состоянию на "___"________________ ____ г.

составляет _______ (___________________________) руб., в том числе

НДС - ______ (__________________________) руб.

Сторона 1: Сторона 2:

___________________________ ___________________________

___________________________ ___________________________

___________________________ ___________________________

(уполномоченное лицо) (уполномоченное лицо)

___________________________ ___________________________

(главный бухгалтер) (главный бухгалтер)

М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от «___»______ ___ г. N ___.

———————————

<*> В соответствии с п. 4 ст. 168 НК с 01.01.2007 сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт зачета взаимных требований юридического и физического лиц».doc

Документы, которые также Вас могут заинтересовать:

- Акт зачистки (на кукурузу). Отраслевая форма N ЗПП-30а

- Акт зачистки элеватора, склада. Отраслевая форма N ЗПП-30

- Акт идентификационной оценки экспортируемой продукции

- Акт избирательной комиссии о выделении к уничтожению документов, не подлежащих хранению, связанных с подготовкой и проведением выборов

- Акт измерения сопротивления изоляции электропроводок

- Акт изъятия денежных средств в структурном подразделении территориального органа Федеральной службы судебных приставов

- Акт изъятия документов в ходе проведения проверки (ревизии) финансово-хозяйственной деятельности экономического субъекта

- Акт изъятия забракованной крови и ее компонентов в г. Москве

- Акт изъятия у должника имущества, указанного в исполнительном документе структурного подразделения территориального органа Федеральной службы судебных приставов

- Акт инвентаризации результатов научно-исследовательской, опытно-конструкторской работы