Кто является выгодоприобретателем по договору страхования

Содержание:

- Значение понятия

- Что такое конечный бенефициарный владелец юридического лица и какие его права

- Бенефициар – кто это, значение термина

- Законодательная база

- Бенефициарный владелец — кто это простыми словами

- Бенефициар и фактический владелец (юрлица или физического лица) — одно и то же?

- Кто является выгодоприобретателем в страховании?

- Кому необходимо знать конечного бенефициара

- Понятие бенефициар в России и за рубежом

Значение понятия

Выгодоприобретатель – кто это? Данное название активно применяется в различных областях жизни. Его можно встретить в экономических и налоговых отношениях. В зависимости от ситуации значение слова несколько меняется.

Название подразумевает получение прибыли данным лицом

Название подразумевает получение прибыли данным лицом

Из названия понятно, кто именно является выгодоприобретателем. По сути, это человек, который получает материальную пользу. Однако для более ясного понимания нужно кое-что пояснить.

В обширном смысле так называют сторону соглашения, которая получает определенные доходы. Они не всегда имеют денежный эквивалент. Речь может идти и о других благах. Синонимом этого понятия считается французское слово «бенефициар». При этом между данными словами все же имеются определенные отличия.

Важно! Если говорить простым языком, выгодоприобретатель – это предприятие или физлицо, которое вследствие наступления оговоренных обстоятельств получает деньги. Это может быть заключение сделки или сдача собственности другим лицам в аренду

В законах России такое понятие можно встретить довольно редко. В Гражданском кодексе оно затрагивает лишь область страхования. Более детальное толкование можно отыскать в профильном законе. Выгодоприобретателем по определению преимущественно называют лицо, которое получает выплату по страховке.

Для банковских учреждений

Кто такой выгодоприобретатель для банка? Под данным термином понимают лицо, получающее выгоду при выполнении банковских операций. Открывая вклад, получателем денежных средств становится клиент. Человек кладет финансы в банк, чтобы получить проценты от их прироста на депозитном счету.

Но иногда вклад оформляют на третью сторону. В такой ситуации выгодоприобретатель клиента – это другой человек. Так, отец может открыть депозит на сына или дочь. Это значит, что по закону именно его ребенок становится выгодоприобретателем. Он впоследствии сможет получить депозит и вознаграждение, накопленное за весь срок хранения денег в банке.

Для организаций

Кто такой выгодоприобретатель юридического лица? Управленческая цепочка заканчивается на определенном человеке или группе людей, получающей всю прибыль. Такое лицо и будет являться итоговым бенефициаром.

Бенефициар получает доход от организации

Бенефициар получает доход от организации

Что же такое выгодоприобретатель юридического лица? По сути, это лицо, получающее основной доход от работы фирмы или выполнения управленческих функций. Это может быть учредитель. Также в эту категорию входят владельцы фирмы.

Что такое конечный бенефициарный владелец юридического лица и какие его права

Поскольку конечным бенефициаром является лицо, получающее прибыль от деятельности ООО, оно обладает правами, которые отличаются от тех, что есть у учредителей фирмы. В некоторых ситуациях они могут быть сведены к минимуму, однако в таком случае соответствующие условия должны быть прописаны в правоустанавливающем договоре.

Бенефициарный собственник – это лицо, которое обладает определенными возможностями в отношении установления ответственности номинальных управляющих за деятельность, нарушающую права приобретателей прибыли.

Кто такой конечный бенефициар для компании и что он может делать

- Передавать свои права.

- Опосредованно участвовать в голосовании на собраниях акционеров.

- Голосовать в процессе выбора нового руководтства.

- Принимать решения, важные для фирмы (смена уставного капитала или профиля деятельности АО).

Рассматривая конкретнее, бенифициар – это учредитель или генеральный директор, отметим, что это может быть и тот, и другой. Главное – получение выгоды и совершение действий в своих интересах. В любом случае,

В некоторых случаях компания может существовать без номинальных управляющих – ее фактический владелец и приобретатель прибыли одно лицо, обладающее всеми полагающимися правами и обязанностями. Бенефициар и учредитель компании – это одно и тоже только при соблюдении определенных условий. В частности, если субъект обладает ¼ доли от общего пакета управления организации. Для того чтобы защитить себя от произвола управляющих бизнесом нужно заключить договор доверительного управления. Он помогает отстранить нарушителей от занимаемых должностей без лишней бумажной волокиты. Более того, если из-за нарушений получатель прибыли понес финансовые потери, их можно будет компенсировать за счет бывших директоров.

Бенефициарный владелец – это полноценный субъект права, который обладает не только обязанностями по раскрытию данных о себе, но и правами. В частности, если в отношении него будут совершены неправомочные действия, ему разрешено подавать в суд.

Какими могут быть основания для подачи в суд

- несоблюдение условий договора;

- ведение компанией незаконной деятельности;

- препятствование осуществлению деятельности, которая связана с контролем над деятельностью компании;

- ущемление интересов путем сокрытия отдельных сведений;

- другие обстоятельства, сокращающие прибыль выгодоприобретателя.

Бенефициар – кто это, значение термина

Понятие бенефициар появилось во Франции от слова “benefits”, но сам термин происходит из латинского “beneficium”. Это означает благодеяние или прибыль. Термин используется в торговой деятельности, и в корпоративном праве.

Бенефициаром может быть как юридическое, так и физическое лицо, которому по договору принадлежат определенные ценности.

Особенностью бенефициара является то, что получатель выгоды не является таким, который имеет доход в данный момент. Он владеет активами, возможностью получить прибыль в будущем, поэтому почти все владельцы компаний или руководители являются бенефициарами.

Конечный бенефициар – кто это и как его скрыть?

Два термина, которые нужно разделять – это бенефициар-владелец и бенефициар-компания, но в определенный момент они могут измениться. Во втором варианте, сначала фирма является бенефициаром для заказчика, но на следующих этапах, но им выступает тот, кто указан как продавец в расчетах по аккредитиву. Это и является конечный бенефициар, который выступает владельцем компании и имеет все права владения.

Существует система, по которой предприятие может сокрыть конечного выгодополучателя с помощью открытия оффшорной компаний. Это поможет перевести деньги на иностранные счета и уменьшить сумму налогов, который владелец бизнеса будет платить в стране. Но по закону данные настоящего собственника фирмы должны быть указаны во время оформления счета в банке, который открыт на эту компанию. И в этом случае, конечным бенефициаром будет тот, на кого записан банковский счет.

Кто такой бенефициар-владелец и кто может им стать?

Отдельным понятием является бенефициар-владелец – это человек, который принимает участие в управлении юридическим лицом, компанией. К ним относятся руководители или директоры, который имеют не менее 25% акций фирмы, и могут принимать решения на одном уровне с владельцем.

Бенефициары-владельцы могут быть:

- Наследники, которые указаны в завещании. Они в будущем примут на себя управление собственностью, но уже сейчас являются бенефициарами. По сути ими являются все, кто получит какую-то выгоду, в случае смерти сегодняшнего владельца.

- Арендодатели, которые сдают в аренду свое имущество. Им может быть как недвижимость, так и оборудование.

- Владельцы банковского счета, которые имеют депозит и могут получать проценты от своих денег.

- Владельцы трастовых фондов, а также клиенты трастовых организаций, которые предоставляют свое имущество в управление другого человека.

- Владельцы ценных бумаг, которые периодически приносят прибыль.

- Частные лица, которые получают выплаты по страховом полисе.

- Непосредственно владельцы компаний.

Законодательная база

Более конкретно разобраться с понятием бенефициара поможет законодательство нашей страны. Основным нормативным актом в этой сфере является т.н. «противоотмывочный закон» 115-ФЗ. В нем дается определение термина «бенефициарный владелец» (абз.13 ст.3 закона 115-ФЗ):

В этом же федеральном законе прописывается обязанность банков и других финансовых учреждений, занимающихся операциями с денежными средствами, выявлять бенефициарных владельцев. В законе также указываются особенности выявления этих лиц.

Последняя поправка к закону утверждена 23 июня 2021 года и зафиксирована в 215-ФЗ. Она уточняет особенности обнародования информации юридическими лицами. Согласно данному нормативному акту, они должны фиксировать в своих базах данные о бенефициарных владельцах.

Выдвигается требование к регулярному обновлению этой информации как минимум раз в год. Эту информацию они обязаны по запросу предоставлять:

- уполномоченным органам,

- налоговым инстанциям;

- федеральному органу исполнительной власти.

Юридическое лицо, не предоставившее данную информацию, будет оштрафовано.

Совершенствование законодательной базы было вызвано необходимостью повышения прозрачности деятельности организаций, уменьшения рисков вовлечения их в сомнительные виды деятельности, в том числе связанные с «отмыванием» доходов и финансированием террористической деятельности.

Законодательная база, регламентирующая отношения с бенефициарами, дополнена Положением Банка России от 15 октября 2015 г. № 499-П. В нем прописываются особенности выявления кредитными организациями выгодоприобретателей и бенефициарных владельцев для обеспечения целей противодействия о доходов. В Положении уточняются:

- критерии выявления бенефициаров кредитными организациями;

- документы, предоставляемые ее клиентами в данных целях;

- особенности ведения досье клиента;

- другие вопросы.

При этом ЦБ РФ регулярно разъясняет кредитным организациям особенности действия данных законов и разбирает исключительные случаи. Эти моменты освещаются как в письмах ЦБ РФ, так и в конференциях, круглых столах и т.д.

Бенефициарный владелец — кто это простыми словами

Бенефициар — это лицо, которое является реальным владельцем имущества и получает с него доход в процессе управления его активами другим лицом.

Бенефициарный владелец — он же бенефициарный собственник. Оба эти словосочетания означают бенефициарную деятельность.

Под любым из определений понимается физическое лицо, владеющее имуществом. Бенефициар передает свое имущество другому лицу или группе лиц на управление для извлечения личной выгоды.

Бенефициар – это лицо, которому предназначается платёж, лицо, в чьих интересах совершается сделка. На французском языке пишется как «beneficiary», что означает «доверительное управление». Термин образован от слова «benefice» и переводится как «польза», «прибыль», «профит».

Имущество обычно принимает наемный директор. Он может распоряжаться им на доверительной основе:

- прямо;

- косвенно;

Может передаваться и право на принятие финансово-юридических решений, то есть – нематериальный актив.

Термин «бенефициар» неразрывно связан с финансовой сферой, а также:

- банковским правом;

- налоговым правом;

- корпоративным правом;

Смысл реализации сделки заключается в доверительном управлении принимающим активы или ценности директором:

- по договору;

- по аккредитиву при назначении банком-эмитентом;

Главное условие – бенефициар должен иметь юридические основания на распоряжение имуществом согласно документам, то есть быть законным его владельцем.

Гарантом такой законности обычно является договор.

Кто может стать бенефициаром:

- Владелец компании, предприятия;

- Владелец ломбарда, банка, страховой компании, брокер, риэлтор, управляющий инвестиционного фонда;

- Обладатель денежных средств в безналичной форме, держатель банковского счета;

- Обладатель наличных денег, переданных лицу или лицам на управление с целью извлечения прибыли;

- Получатель прибыли в результате передачи жилья для последующей его аренды третьими лицами, а также движимого имущества;

- Получатель начисленных выплат по страховому полису;

- Получатель активов по наследству;

- Владелец ценных бумаг, таких, как вексель, облигации, акции на момент зачисления доходности по ним;

- Владелец юридических прав в сфере принятия ключевых решений, которые он передаёт для управления другому лицу или лицам с целью извлечения прибыли.

Таким образом, можно сказать, что бенефициар – это выгодоприобретатель, конечный получатель каких-либо материальных или иных благ в результате управления ими другими лицами.

Бенефициар и фактический владелец (юрлица или физического лица) — одно и то же?

Понятие «фактический собственник» на уровне законодательства РФ, в свою очередь, не закреплено. В некоторых источниках права оно приводится в том же контексте, что и термин «бенефициарный владелец» (например, в письме Минфина РФ от 09.04.2014 № 03-00-РЗ/16236). Можно ли в связи с этим их отождествлять?

В принципе, это правомерно, и повод тому дает определение бенефициарного владельца, приведенное в законе № 115-ФЗ. В данном нормативном акте сказано, что бенефициар может соответствовать лицу, имеющему возможности влиять на решения, принимаемые юрлицом (даже несмотря на то, что ему, возможно, не принадлежат какие-либо доли в уставном капитале фирмы).

Вполне допустимо именовать «фактическим владельцем» человека, который по тем или иным основаниям является бенефициарным владельцем физлица. Более того, в данном случае правомерно говорить о некоторой «чистой форме» фактического владения, поскольку законодательством не предусмотрено выделение уставного капитала физлица. Например, бенефициарным (фактическим) владельцем физлица можно назвать получателя средств, указанного физлицом в своем завещании.

Таким образом, статус бенефициарного владельца — это юридическая категория, которая может отождествляться с понятием «фактический владелец», и лучше всего данное отождествление применять в контексте контроля за действиями юрлица или над физлицом. В контексте владения уставным капиталом юрлица лучше применять только термин «бенефициарный владелец».

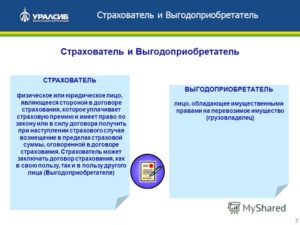

Кто является выгодоприобретателем в страховании?

Выгодоприобретатель по договору страхования — это третье лицо, которое вправе получить денежную выплату при наступлении страхового случая. Выгодоприобретатель назначается страхователем. О том, кто такой выгодоприобретатель в страховании, вы узнаете из нашей статьи.

Выгодоприобретатель — это в страховании кто?

Выгодоприобретатель в страховании — это третье лицо, в пользу которого осуществляются выплаты при наступлении страхового случая.

Выгодоприобретателем может быть физическое и юридическое лицо.

Несмотря на то что в Гражданском кодексе РФ определения такого термина, как выгодоприобретатель, не содержится, сложностей с установлением этой фигуры в договоре страхования на практике не возникает.

Выгодоприобретатель юридического лица — это его участник, который имеет право действовать в интересах организации как по доверенности, так и без нее.

Обратите внимание! Не всегда выгодоприобретатель в договоре страхования определяется как конкретное физическое или юридическое лицо. Например, в договоре ОСАГО выгодоприобретатель — это третье лицо, которое пострадает в результате ДТП и которому, соответственно, будет выплачена страховая сумма

Как показывает практика, выгодоприобретатель может не иметь страхового интереса в каждом конкретном случае страхования. Это объясняется тем, например, что договор был заключен без желания выгодоприобретателя. Более того, выгодоприобретатель может быть заменен. Да и страховой случай, при наступлении которого выгодоприобретатель получит денежную выплату, может и не произойти.

Замена выгодоприобретателя

Страхователь может заменить выгодоприобретателя в любой момент в течение действия договора страхования, уведомив об этом страховщика. Однако если речь идет о договоре личного страхования, то страхователь сможет сделать это только с согласия выгодоприобретателя.

Однако замена выгодоприобретателя не допускается в том случае, когда он уже выполнил какую-либо обязанность по договору страхования или же предъявил страховщику требование о выплате страховой суммы.

Анкета выгодоприобретателя — юридического лица (образец заполнения)

Образец заполнения анкеты выгодоприобретателя гражданам предложат в офисе страховой компании. Расскажем о наиболее общих вопросах, которые возникают при заполнении анкеты:

- Информация о выгодоприобретателе: Ф. И. О., гражданство, дата рождения.

- Сведения о документе, удостоверяющем личность. Рекомендуем заполнять это поле очень внимательно, так как идентификация выгодоприобретателя страховой организацией будет осуществляться на основании данного документа.

- Сведения об ИНН / пенсионном удостоверении (номере СНИЛС) выгодоприобретателя.

- Информация об адресе прописки и регистрации выгодоприобретателя. Если они совпадают, заполняется одна графа.

В конце анкеты выгодоприобретатель ставит подпись и дату.

Сведения о выгодоприобретателе — юридическом лице (образец заполнения)

Анкета выгодоприобретателя — юридического лица отличается от анкеты выгодоприобретателя физического лица. В ней указываются:

- Наименование организации (полное и сокращенное).

- Сведения о регистрации выгодоприобретателя (номер ИНН, ОГРН, дата регистрации).

- Адрес юридический/фактический.

- Сведения об участниках.

- Данные представителей организации, которые вправе совершать любые действия от ее имени без доверенности. Здесь указываются следующие данные: должность, занимаемая в организации, полные Ф. И. О., гражданство, дата рождения, ИНН, данные паспорта и т. д.

- Дата заполнения.

- Подпись.

В некоторых анкетах выгодоприобретателя могут встречаться строки о том, является ли он (или члены его семьи) иностранным публичным должностным лицом (ИПДЛ).

Кому необходимо знать конечного бенефициара

ФСБ, органы росфинмониторинга и антимонопольная служба интересуется всей цепочкой главенствующих фигурантов компании. При возникновении острой необходимости данные органы желают в рамках закона получать справку о бенефициарах с отсрочкой в 5 дней. Информацию следует представлять с помощью электронного сервиса (возможно на носителе: диск, флэшка). При обнаружении ошибки на исправление дается еще трое суток.

Представляемые сведения о конечных бенефициарах:

- ФИО.

- Гражданство.

- Датировка рождения

- Нумерация и сведения из паспорта.

- Информация по миграционной карте при ее наличии.

- Разрешение на пребывание в России при отсутствии российского гражданства.

- Адрес регистрации по паспорту или отдельному бланку (временная прописка).

- ИНН.

Открытым остается вопрос о том, кто подает в указанные выше органы необходимые сведения о цепочке. В ответственность самого бенефициара это не входит. Однако, раскрывать эти сведения предстоит самой компании, а также работающими с ней финансовыми учреждениями. До 2016 года круг лиц, обязанных предоставлять сведения, был намного уже. В соответствии с 115 ФЗ о противодействии незаконной легализации финансов.

Однако, благодаря 215 ФЗ (внесшему коррективы в 115 ФЗ) такое обязательство возложили на всех без исключения юридических лиц. Информационное письмо Росфинмониторинга, комментирующее такое нововведение, подтверждает содержание закона и отдельно статей относительно цепочки собственников организаций.

Цепочка действий для вычисления такого лица, как конечный бенефициар:

- Выявляется последовательность участия одной организации в другой.

- Высчитываются доли такого прямого участия.

- Калькулируется сумма долей прямого участия одной организации в другой.

Кому нет необходимости афишировать сведения о бенефициарах:

- госструктуры (в том числе на федеральном и на территориальном уровне);

- некоммерческие государственные фонды (вне бюджета);

- российские организации, оперирующие суммами менее 15-ти тысяч рублей по единичным процедурам;

- российские корпорации или организации, процентов активов которых принадлежит следующим субъектам: РФ, субъекты России, муниципальные образования;

- международные компании;

- иные страны или их обособленные административные территории (если ни имеют собственную правоспособность);

- субъекты, выпускающие ценные бумаги (допущенные к торгам, раскрывающим информацию о данных бумагах);

- иностранные компании, ценные бумаги которых пропущены на зарубежную биржу с учетом требований ЦБ;

- зарубежные корпорации без образования юрлица, форма которых не предполагает конечного бенефициарного собственника как такового (в том числе в лице исполнительной ячейки).

Если юридическое лицо не в состоянии выявить конечного бенефициарного владельца по прошествии всех необходимых для этого процедур, то оно передает информацию в запрашиваемые надзорные органы и федеральные службы документальные подтверждения всех осуществленных действий по данному вопросу. Здесь подразумеваются запросы учредителям, собственникам и т.д.

Неисполнение юрлицом внеплановых работ и плановых обязательств по выявлению, хранению и передаче данных о конечных бенефициарных собственниках влечет административное наказание (штрафное санкционирование). Последнее осуществляется с учетом статьи 14.25.1 КоАП: должностные лица — от 30 до 40 тысяч рублей, юридические лица — от 100 до 500 тысяч рублей.

Понятие бенефициар в России и за рубежом

В

нашей стране чёткое юридическое

определение данного понятия появилось

лишь в 2013 году. До этого момента оперировали

в основном такими понятиями как

аффилированное лицо, контролирующее

лицо и т.п. Необходимость закрепления

понятия на юридическом уровне возникла

благодаря тому, что с 2012 года к контрагентам

всех предприятий с долей государственного

участия стали применяться требования

о полном раскрытии информации о их

фактических владельцах.

Фактически

законодательство было приведено в

соответствие требованиям FATF

(Financial Action Task Force on Money Laundering –

межправительственная

организация основной целью которой

является выработка стандартов по борьбе

с отмыванием нелегальных доходов и

противодействию террористических

организаций). В частности, в федеральный

закон №115-ФЗ было внесено определение

понятия бенефициар (выдержка из закона

с данным определением была приведена

в предыдущем разделе).

Правительством

было предложено создать реестр

бенефициарных владельцев, ведением

данного реестра должны заниматься

специальные уполномоченные на то

организации. А его основные цели —

противодействие отмыванию преступных

доходов, борьба с финансированием

террористических формирований и

выявление неплательщиков налогов.

За

рубежом термин бенефициар впервые

появился в 1966 году, он упоминался в

протоколе подписанном в качестве

дополнения к договору между США и

Великобританией от 1945 года именуемого

«Income Tax Treaty».

В

разных странах трактовка данного понятия

хотя в целом и схожа, но имеет некоторые

различия. В США бенефициарам запрещено

скрывать информацию о себе в тех случаях

когда доля бумаг компании находящихся

в их собственности превышает величину

в 5%. В Штатах, по большому счёту, нет

чёткого определения этого понятия и к

бенефициарным владельцам формально

можно отнести всех тех кто имеет

возможность прямо или косвенно влиять

на судьбу компании.

В

Китае, нет такого термина как бенефициарный

владелец, вместо него используется

понятие — фактический распорядитель.

Таковым в Поднебесной принято называть

всех тех лиц, которые не являясь

акционерами компании, тем не менее имеют

возможность оказывать существенное

влияние на её управление.

В

странах Евросоюза понятие бенефициарного

владельца регламентировано директивой

Европарламента за номером 2005/60/EC.

В ней говорится о том, что

бенефициарным владельцем признаётся

тот, кто обладает полным контролем над

тем физическим лицом от имени которого

осуществляется управление компании.

При этом он должен владеть долей не

менее 25%.

К

слову, вышеупомянутая FATF

относит к бенефициарам

всех тех, кто имеет контроль над лицами

номинально стоящими у руля компании, в

независимости от той доли в бизнесе

компании, которой они фактически

обладают.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.