Договор личного страхования: что это и как правильно заключить?

Содержание:

- Подотрасли личного страхования

- Сколько стоит обязательное страхование

- Субъекты договора страхования

- Какие бывают программы страхования

- 1.1 Понятие, виды и классификация личного страхования

- Добровольное и обязательное личное страхование

- Виды личного страхования

- Что такое личное страхование?

- Участники договора

- Страхование предпринимательских рисков

- Накопительное страхование

Подотрасли личного страхования

Существует несколько подотраслей личного страхования, каждая из которых защищает человека от конкретных событий и предусматривает свои нормы.

Защита жизни

Данная подотрасль обозначает два вида страховых случаев:

- смерти застрахованного лица;

- дожития застрахованного лица до прописанной в договоре даты.

При страховке на случай смерти составляется договор, который может быть пожизненным или срочным. Страховка на пожизненный срок действует до момента смерти застрахованного лица. Срочный же договор заключается сроком от 1 года до 20 лет.

Если же застрахованный дожил до указанной в договоре даты, то он получит страховые выплаты. Получить их может и выгодоприобретатель, который был назначен застрахованным лицом.

Как правило, данный вид страховки заключается на долгий срок, так как жизнь расценивается как продолжительное состояние и момент смерти предвидеть невозможно.

Во время действия защиты жизни страховая компания обязуется выплатить застрахованному указанную в соглашении сумму в случае его смерти или наступления определенного события. До этого момента страхователь должен выплачивать страховые взносы. Выплачивать их можно как единовременно, так и периодически. Из страховых взносов и формируется бюджет для страхового возмещения.

Страхование от несчастных случаев и болезней

Данная подотрасль предусматривает определенные выплаты в случае наступления ситуации, которая негативно отразилась на здоровье или жизни человека. Полисом покрываются только состояния, обозначенные в договоре. Особенность данного вида в том, что можно выбрать любой список рисков (например, с учетом определенных видов спорта) и любое покрытие в соответствии с финансовыми возможностями.

Видами ущерба и вреда здоровью являются:

- травмы, ушибы;

- болезни;

- отравления;

- ожоги и т.д.

Специфическим видом такого страхования является страховка от клеща.

Приобрести защиту от несчастных случаев можно в СК «Ингосстрах» – оформление происходит онлайн и не занимает много времени. Рекомендуем ознакомиться с правилами защиты и таблицей выплат по несчастным случаям.

Медицинское страхование

Медицинское страхование в России является обязательным и согласно законодательству полис ОМС должен быть у каждого. Существует и добровольная форма личной страховки, она распространяется на более широкий спектр возможных страховых ситуаций.

Таким образом, данный вид личной страховки подразумевает компенсацию в виде медицинских услуг при заболеваниях и прочих недугах. Подразделяется же он на обеспечение страховки:

- при заболевании;

- при амбулаторном или стационарном лечении;

- при протезировании;

- при лечении операционными методами;

- граждан, выезжающих за пределы территории РФ.

Бывают и другие случаи, когда можно оформить страховку. Однако они производятся на добровольной основе и требуют наличие договора со страховой компанией. Читайте подробнее об условиях ДМС в 2021 году.

Пенсионное страхование

Данный вид обеспечения страховки относится как к обязательному, так и к добровольному. На основании действующего законодательства и после начала пенсионной реформы все граждане РФ являются застрахованными. Пенсионный фонд открывает каждому свой личный расчетный счет, куда помесячно начисляются взносы, которые и образуют будущие пенсионные выплаты.

Добровольное пенсионное обеспечение дает право получать выплаты дополнительно к государственной. Формируется и основывается на тех же самых принципах, что и обязательное. Самым явным отличием является право выбора клиента выгодной для него программы. Оплачивать добровольное пенсионное обеспечение можно разными способами – каждый год, месяц или каждые 3 месяца. Далее по достижении нужного возраста взносы останавливаются, и страховая компания начинает свои выплаты.

В совокупности данные методы пенсионных выплат гарантируют пожилым людям их прожиточный минимум и получение финансовых вознаграждений в соответствии с их вкладом в развитие труда в России. Интересный материал по теме ищите по этой ссылке.

Сколько стоит обязательное страхование

В вопросах добровольной страховки балом правят преимущественно страховые компании. Вы заключаете с ними договор, и уже на основании этой сделки формируется сумма вашей ежемесячной выплаты в фонд. Какой она будет – рассчитывается исходя из ряда факторов. Это и страховая стоимость имущества, и размер итоговой выплаты в случае наступления страхового случая, и срок, на который заключается договор.

В то же время у обязательного страхования есть четкая регулировка со стороны законодательства. Все размеры выплат и взносов определены законом. Например, при обязательной страховке транспортных средств и гражданской ответственности их владельцев базовая ставка формируется на основании следующих критериев:

- технические характеристики автомобиля или другого транспортного средства;

- его конструктивные особенности;

- назначения его использования;

- коэффициентов, зависящих от территории использования ТС, «страховой истории» владельца-страхователя, водительского стажа и других факторов.

Все эти нюансы указаны в статье 9 федерального закона «О страховании». Большинство государственных или сотрудничающих с государством страховых компаний предлагает автоматизированный калькулятор ОСАГО, помогающий рассчитать, сколько же будет стоить страховка. Чем больше рисков, тем дороже обойдется вам полис.

Другой распространенный вид обязательной страховки — это ипотечное страхование, защищающее, в первую очередь, займодателя. Но также ипотечная страховка покрывает и ваши риски, если вы не справитесь с обязательствами выплатить заем на приобретение квартиры. На ее стоимость влияют следующие факторы:

- непосредственно размер кредита по ипотеке;

- качественные и технические характеристики залогового объекта;

- возраст, финансовая надежность заемщика;

- его кредитная история;

- индивидуальные требования банка, предоставляющего ипотеку, и страховой компании.

Обязательное страхование на сегодняшний день неизбежно, но эта мера вполне оправдана, так как в первую очередь защищает гражданина от лишних трат в случае возникновения страхового случая, от рисков, от серьезных денежных убытков из-за нарушения обязательств со стороны третьих лиц.

Субъекты договора страхования

К субъектам договора страхования относятся:

-

- страховщик;

- страхователь;

- факультативно — третьи лица, в пользу которых заключается договор (выгодоприобретатель или застрахованное лицо).

Страхователи, по общему правилу, могут быть любые физические и юридические лица (если только страхование не связано исключительно с рисками предпринимательской деятельности).

Застрахованным лицом является лицо, чей интерес страхуется (застрахованным лицом может быть и сам страхователь).

В договоре личного страхования застрахованным лицом может быть только гражданин.

Выгодоприобретателем называется то лицо, которому страховщик должен выплатить страховое возмещение (страховую сумму — по личному страхованию). Выгодоприобретателем может быть сам страхователь или третье лицо.

Страхователь вправе заменить выгодоприобретателя, названного в договоре, другим лицом, письменно уведомив об этом страховщика. Замена выгодоприобретателя по договору личного страхования, назначенного с согласия застрахованного лица, допускается лишь с согласия этого лица.

Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору или предъявил страховщику требование о страховых выплатах.

Страховщик вправе требовать от выгодоприобретателя (застрахованного лица) выполнения обязанностей по договору, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования об уплате страховых выплат. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель.

Какие бывают программы страхования

Существует несколько видов ЛС:

Страхование жизни. Защищает имущественные интересы объекта, имеющие отношение к его здоровью и жизни. Полис оформляется минимум на один год, а страховым случаем считается смерть страхуемого в течение срока действия договора (исключением является самоубийство).

Пенсионное страхование. Данная страховая программа является особым видом ЛС жизни, на основании которого страховщик обязуется застрахованному лицу выплачивать пенсионное обеспечение по достижении им определенного возраста. Объект может внести страховой взнос единоразово либо в рассрочку равнозначными платежами. Пенсионное страхование не является заменой гарантированного государством пенсионного обеспечения, а лишь его дополнением для граждан, достигших пенсионного возраста. Стоит знать, что в полисе может быть установлен возраст, который отличен от пенсионного в РФ.

Медицинское страхование. Этот вид страховки самый распространенный среди видов ЛС. При возникновении страхового случая денежные средства идут на оплату лечения и восстановления здоровья застрахованного человека, включая профилактические процедуры и период реабилитации. Следует заметить, что данный вид страховки не во всех случаях является добровольным. Если гражданин самостоятельно оформляет полис на свое здоровье и оплачивает взносы в компанию, в которой трудится, – оно обязательное.

Накопительный вид. Выплаты осуществляются в случае, когда объект умер раньше окончания срока действия договора или не дожил по какой-либо причине. Как правило, его называют без рисковым, поскольку он предусматривает выплаты в любом случае. Однако гарантировать соблюдение сроков и размер оплаты страховой суммы, он не может.

Страхование от несчастных случаев. Денежные средства выплачиваются при нанесении страхуемому ущерба несчастным случаем или болезни, при летальном исходе от несчастного случая или болезни, утрате трудоспособности.

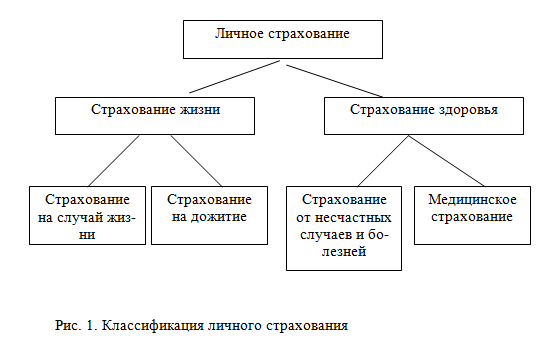

1.1 Понятие, виды и классификация личного страхования

Личное страхование — система отношений между страхователями и страховщиками по оказанию страховой услуги , когда защита интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных. Страхователями могут быть как юридические, так и физические лица, а застрахованными — только физические лица.

В личном страховании можно выделить три вида страхования:

1. Страхование жизни — виды страхования, где в качестве объекта выступают определённые события в жизни застрахованного лица:

· дожитие до определённого возраста;

· смерть застрахованного;

· предусмотренные договором страхования события в жизни застрахованного:

· бракосочетание;

· поступление в учебное заведение;

· другие события, предусмотренные договором страхования.

2. Страхование от несчастных случаев — виды страхования, где в качестве страхового случая предусматривается внешняя причина, как правило, кратковременного воздействия, приведшая к временной или постоянной потере трудоспособности, или смерти застрахованного. В отличие от страхования жизни, которое, как правило, носит долговременный характер (от нескольких лет до нескольких десятков лет), страхование от несчастного случая заключаются, как правило, на срок до одного года. Виды страхования от несчастного случая:

· страхование пассажиров;

· страхование детей;

· страхование работников предприятия;

· страхование граждан (страховая премия зависит от образа жизни застрахованного);

· другие виды страхования от несчастного случая.

3. Медицинское страхование — виды страхования, предусматривающие компенсацию медицинских расходов застрахованного лица на лечение в связи с заболеванием и/или несчастным случаем. Различают следующие разновидности медицинского страхования:

· обязательное медицинское страхование, которым охвачены все категории граждан;

· добровольное медицинское страхование, которое осуществляется в коллективной (работодатель страхует своих работников) или индивидуальной форме;

· страхование медицинских расходов граждан, в том числе туристов, выезжающих за рубеж;

· другие виды медицинского страхования.

В личном страховании может применяться смешанное страхование жизни, включающее несколько видов личного страхования, например, страхование на дожитие, страхование от несчастного случая.

Классификация личного страхования производится по следующим признакам:

1. По объему риска:

* страхование на случай дожития или смерти;

* страхование на случай инвалидности или недееспособности;

* страхование медицинских расходов.

2. По виду:

* страхование жизни;

* страхование от несчастных случаев.

3. По количеству лиц, указанных в договоре:

* индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

* коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

4. По длительности страхового обеспечения:

* краткосрочное (менее одного года);

* среднесрочное (один год—пять лет);

* долгосрочное (6—15 лет).

5. По форме выплаты страхового обеспечения:

* с единовременной выплатой страховой суммы;

* с выплатой страховой суммы в форме ренты.

6. По форме уплаты страховых премий:

* страхование с уплатой единовременных премий;

* страхование с ежегодной уплатой премий;

* страхование с ежемесячной уплатой премий.

7. По страховым интересам:

* партнеры по бизнесу;

* работодатель в жизни своих работников;

* супруг в жизни другого супруга;

* кредитор в жизни должника;

* родители в жизни детей.

Добровольное и обязательное личное страхование

Большая часть страховых продуктов на современном рынке носит добровольный характер и основывается на свободном волеизъявлении сторон, заключающих договор ЛС. То есть каждый клиент по своему желанию может застраховать свою жизнь, здоровье или пенсионные выплаты в любой момент, на любой срок. Также за клиентом остается право внесения изменений в договор или его расторжение в любой момент. Однако в некоторых случаях государство устанавливает режим обязательности в сфере страхования жизни и здоровья граждан, например, личное страхование пассажиров. В иных случаях государство возлагает на предприятия и организации обязанность по страхованию граждан, к примеру, доноров или лиц, занимающихся охранной деятельностью.

Клиенты отечественного рынка пока не до конца понимают, что полис защищает, в первую очередь, их интересы. Так, при кредитовании в банке, заемщики редко страхуют жизнь и здоровье, не понимая, что утрата трудоспособности не является причиной изменения условий договора кредитования. Обязанность по выплате кредита сохраняется за кредитором несмотря на обстоятельства.

Виды личного страхования

Существует несколько видов личного страхования.

Виды личного страхования делят на:

- жизни, когда страховыми случаями в отношении застрахованного является:

- уход из жизни во время действия договора;

- дожитие до определенного срока, события или даты выплаты страховой ренты;

- потеря трудоспособности, телесные повреждения и т.д.

Виды личного страхования

Виды личного страхования

Страхование жизни принято делить на рисковое и накопительное. Последнее в обязательном порядке включает страховую выплату в случае: смерти или дожития застрахованной особы до окончания действия договора. Это долгосрочные договора, которые носят сберегательную функцию. Это самый дорогой вид страхования.

от несчастного случая, когда страховым событием является вред, нанесенный жизни или здоровью застрахованного. Он не предусматривает обязательность страховой выплаты.

Виды личного страхования

Виды личного страхования

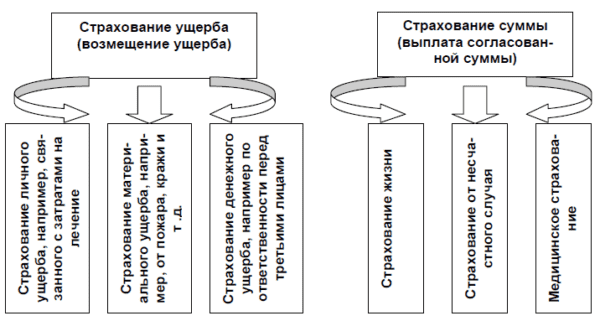

Страховая суммы выплачивается, если с застрахованным произойдет:

- нанесение ущерба здоровью, вследствие болезни или несчастного случая;

- инвалидность вследствие болезни или несчастного случая;

- смерть вследствие болезни или несчастного случая.

Классификация отраслей страхования по видам страховых выплат

Классификация отраслей страхования по видам страховых выплат

Страхование жизни может быть обязательным и добровольным. Застрахованными лицами могут выступать дети, школьники, взрослые, пассажиры определенных видов транспорта в пути, рабочие опасных профессий и т.д.;

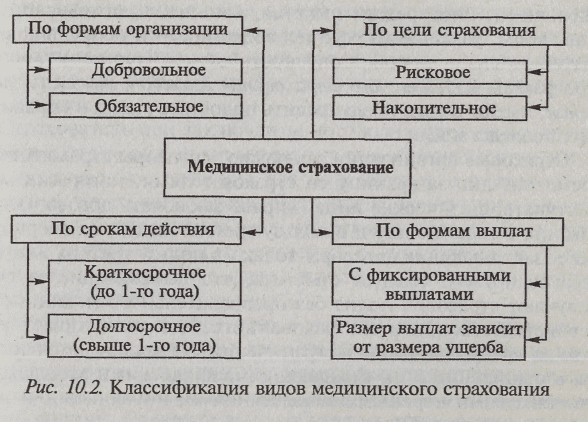

медицинскоепредусматривает, что страховым событием является ущерб, нанесенный здоровью застрахованного лица.

Целью медицинского страхования является оказание медицинской помощи и оплата профилактических мероприятий за счет накопленных средств. В России существует два вида медицинского страхования – добровольное и обязательное. Последнее – часть государственной соцполитики. Она гарантирует всем гражданам страны равные права в получении квалифицированной медицинской помощи в российской системе здравоохранения и обеспечения лекарственными препаратами.

Классификация медицинского страхования

Классификация медицинского страхования

Что такое личное страхование?

Каждый гражданин ежедневно подвергает свою жизнь множеству разнообразных рисков – независимо от того, думает он об этом или нет. Ещё большее количество опасностей грозит нашим личным активам – недвижимости, транспорту, финансам.

Как защитить себя и свою собственность от воздействия непредвиденных обстоятельств? Контролировать все риски самостоятельно абсолютно невозможно. Неприятности случаются, это непреложный факт. Всё что мы можем – это минимизировать причиняемый ими ущерб.

А для этого необходимо пользоваться услугами страховых компаний.

Эти учреждения затем и созданы, чтобы обезопасить нас от внезапных трат и помочь «сдержать удар» при возникновении различного рода неприятностей.

Каждый человек вправе застраховать здоровье, жизнь и собственность на случай внезапных обстоятельств, связанных с финансовыми и материальными затратами.

Некоторые виды личного страхования (ЛС) обязательны – например, медицинское страхование. Но большая часть страховых договоров – дело сугубо добровольное.

Механизм действия личной страховки предельно прозрачен:

- вы заключаете соглашение со страховщиком на случай возникновения тех или иных событий;

- оплачиваете страховой взнос;

- получаете компенсацию за ущерб, когда страховой случай происходит.

Ключевой момент – внезапность, случайность наступившего события. Ни страховщик, ни клиент не могут повлиять на возникновение страхового происшествия.

Исключение составляют накопительные страховые контракты, близкие по своей сути к долгосрочным инвестициям. В таких случаях выплата от страховщика – вполне предсказуемое событие. Оно наступает при достижении страхователем определённого возраста или наступлении заранее обозначенного события – например, поступлении застрахованного лица в вуз.

Объекты ЛС – здоровье, жизнь, финансы, имущество страхователя. В современных страховых организациях можно застраховать практически всё – дом, дачу, машину, левую ногу, кредит, жизнь, профессиональную деятельность.

Правила страхования регламентируются самими страховыми фирмами и гражданским кодексом. Лицензии на страховые услуги выдаёт государственная структура – Департамент страхового надзора Минфина РФ. Эта же организация может отобрать разрешительный документ за нарушение страховщиком своих обязанностей перед клиентами.

Больше сведений о принципах работы системы вы найдёте в статье «Что такое страхование».

Участники договора

Участники соглашения – страховщик, страхователь и застрахованное лицо. В большинстве случаев это один клиент. Обязанности субъектов могут быть разделены между несколькими участниками.

Страховщик

Компания, которая занимается заключением и сопровождением договоров на основании выданной ЦБ РФ лицензии, в страховом деле именуется страховщиком. В личном страховании фирмы занимаются предоставлением услуг по защите жизни и здоровья клиентов.

Права страховщика:

- Устанавливать тарифы, надбавки, коэффициенты в соответствии с нормами в обязательном и добровольном личном страховании.

- Предоставлять отсрочки по уплате премии и накопительных взносов.

- Принимать участие в изучении причин и последствий наступления страхового случая.

- Направлять застрахованное лицо на освидетельствование.

- Проводить анализ полноты и периодичности взносов плательщика.

- Представлять интересы фирмы в суде.

Страховщик – продавец услуг. В отрасли личного страхования страховщик обязан:

- Осуществлять страховую деятельность в соответствии с нормами законодательства России.

- Обеспечивать сбор средств – премий.

- Предоставлять страхователям сведения о компании, копии документов, полисы на фирменном бланке.

- Следить за конфиденциальностью данных в базе.

- Исполнять предписания Центробанка – регулятора страхового рынка РФ.

- Контролировать платежи клиентов, соблюдение условий.

Страхователь

Клиент, заключивший договор личного страхования, является страхователем. Его обязанности:

- Выполнять требования по уплате взносов по договорам накопительного страхования или полисам, предусматривающим рассрочку.

- Сообщать о наступлении страхового случая сразу после реализации риска.

- Предоставлять страховой справки, выписки, акты, заключения врачей по поводу результатов страхового случая.

- Сообщать страховщику о смене реквизитов, документов, прописки.

Страхователь имеет право:

- К бесплатному доступу данных о фирме в любое время, включая онлайн-ресурсы.

- Получать копии справок, документов у страховщика.

- Компенсировать причинение вреда здоровью или иной реализованный случай в указанные сроки.

- Представлять интересы в суде.

- Изменять условия. Покупатель страховых услуг может сменить выгодоприобретателя, застрахованное лицо или определиться с наследниками в случае своей смерти.

- Аннулировать полис и обратиться за возвратом премии. Если с момента покупки услуги прошло менее 14 дней, деньги будут возвращены.

При заключении договоров личного страхования покупатель страховки заинтересован в том, чтобы сохранить жизнь и здоровье себя и/или своих близких. Исключение – накопительные полисы, где выплата производится при достижении указанного возраста.

Застрахованное лицо

Застрахованное лицо в договоре личного страхования – это субъект, в пользу которого оформлена услуга. Чаще всего клиенты приобретают полисы для себя и своей семьи, но могут оформить полис и для других участников рынка.

Если в договоре не указан выгодоприобретатель, им по умолчанию является застрахованное лицо. В ином случае требуется прописать, кто может рассчитывать на выплату при наступлении страхового случая.

Страхование предпринимательских рисков

Отдельным видом можно назвать страхование предпринимательских рисков. По такому виду страхования, страховой случай по договору может быть практически любым.

Чаще всего страхуется ущерб, который может быть причинен в следующих ситуациях:

- остановка или сокращение производства вследствие изменения состояния рынка;

- банкротство;

- непредвиденные расходы;

- недобросовестное выполнение обязательств контрагентом, в том числе неплатеж по договору;

- судебные издержки;

- расходы, связанные с аварией или стихийным бедствием;

- перевозка опасных грузов или работа с опасными материалами;

- другие обстоятельства.

В предпринимательской деятельности страхование применяется довольно часто – в случаях, когда возможные убытки значительны и критичны для финансового состояния застрахованного лица и их наступление нельзя предсказать.

Страховка уменьшает необходимые резервы для непредвиденных расходов и помогает обезопасить бизнес от слишком больших единовременных убытков.

В договор страхования могут быть включены любые условия, не противоречащие законодательству, поэтому на практике по соглашению сторон лицо может быть защищено практически от любого риска, способного причинить материальный ущерб.

Для страхователя важно определиться с основными параметрами договора:

- объектом страхования: имущественные риски, связанные с личностью, материальным и нематериальным имуществом, профессиональной деятельностью;

- суммой страхового возмещения;

- будет ли ущерб возмещаться полностью или частично;

- подлежит ли возмещению небольшой ущерб, который несильно ударит по обычному бюджету застрахованного лица;

- порядком выплаты возмещения: единовременно или частями в течение определенного срока;

- выгодоприобретателем.

Чем выше вероятность наступления любого риска и больше сумма возмещения, тем дороже обойдется страховка, независимо от системы страхования и условий договора.

Накопительное страхование

Накопительное страхование позволяет собрать нужную сумму средств и к установленному сроку и обеспечить защиту от ряда потенциальных угроз здоровью и жизни человека.

Благодаря накопительному страхованию каждый способен:

- Сформировать капитал, необходимый ребенку для учебы, покупки жилья, путешествия или приобретения транспортного средства.

- Сохранить и приумножить капитал благодаря юридическим и налоговым привилегиям страхования.

- Получить инвестиционный доход благодаря длительному и стабильному использованию консервативного инструмента.

- Сформировать резервный фонд и грамотно диверсифицировать имеющиеся вложения.