Страхование квартиры и дома

Содержание:

- Как застраховать дом?

- Особенности Страхования Квартиры, Дома и Техники в «Росгосстрахе»

- Вопросы и ответы

- Как производится страхование дачи: особенности процедуры

- Что делать, если строительная компания обанкротилась?

- В каких компаниях можно застраховать дом

- Можно ли застраховать незаконченное или незарегистрированное строение?

- Полис для Квартиры и Дома от «Ингосстрах» — Купить Онлайн

- Правила оформления

- «Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

- Процесс страхования

- Страхование частного дома от пожара

- Что ипотека нам готовит?

- Что можно застраховать?

- АльфаСтрахование

Как застраховать дом?

На страховку в значительной мере влияют различные факторы, такие как: возраст дома, его физическое состояние, из какого материала он построен и проживают ли там люди.

Старый

Чем старше дом, тем неохотнее страховые компании берутся за оформление полиса. В некоторых даже существует регламент, согласно которому нельзя страховать дом старше определенного возраста – обычно 50 лет.

Тут ничего не поделаешь. Либо отказываться от идеи страхования, либо искать более сговорчивую компанию. В некоторых случаях имеет смысл обратиться к дилерам, так как они более профессионально решают сложные вопросы.

Другое дело, если дом – памятник или культурное наследие. Но в таком случае дом страхуется не как имущество, а именно как памятник.

Недостроенный

В большинстве случаев никак. Как говорится, если нет дома, нет и предмета страхования.

Если строительство находится на начальной стадии, то найти компанию, согласную оформить полис, очень сложно. Ведь именно при ремонте страховые риски возрастают.

Если же дом имеет уже более-менее законченный вид, обладает стенами и крышей, то получить страховку легче. Однако надо иметь в виду, что страховщики оценят дом дешевле, а тариф будет выше, чем в достроенном доме.

Жилой

Для страхования жилого дома клиенту понадобится показать компании документы, что дом действительно принадлежит ему и его семье, а также, что в нем присутствуют постоянно проживающие люди. Обычно для этого страховщики просят показать прописку или принести справку о составе семьи из жилищной конторы (или администрации).

Цена страховки на жилой дом будет значительно ниже, чем на дачный.

Деревянный

Стоимость страховки деревянного дома будет значительно выше, чем кирпичного, так как он наиболее подвержен страховому риску – а именно, пожару. При этом чем больше в доме пожароопасного имущества – печей, нагревателей, электроники, тем дороже обойдется полис.

https://youtube.com/watch?v=bcxNiE0fbqU

Особенности Страхования Квартиры, Дома и Техники в «Росгосстрахе»

Для начала определимся, в чем специфика этого вида страхования. Выделяют такие ключевые моменты:

- страхователь должен быть заинтересован в сохранении объекта, который страхуется, то есть иметь имущественный интерес к нему;

- вред, который может быть причинен такому объекту, должен иметь денежную оценку. Ее определяет страхователь или сотрудник компании;

- страховать имущество можно в пользу страхователя или третьего лица;

- дома, квартиры страхуются обычно на год, но могут быть установлены другие сроки;

- сумма, на которую страхуется собственность, не должна быть выше, чем ее стоимость. При этом, в течение действия договора эта стоимость может меняться;

- страховой взнос, который вносит клиент, зависит от набора рисков, от которых страхуют имущество, вида здания, материалов из которых оно построено, его местонахождения и другие факторов.

Также к особенностям имущественной страховки можно отнести франшизу – часть убытков, которую владелец обязуется покрыть самостоятельно.

Вопросы и ответы

В процессе оформления полиса КАСКО у пользователей возникает ряд вопросов. Ответы на наиболее популярные из них приведены ниже по тексту.

Что делать при страховом случае по КАСКО в Ингосстрах и как получить выплату — порядок действий

При наступлении страхового случая автовладельцу следует предпринять следующие шаги:

- Остановить машину и включить световой аварийный сигнал.

- Выставить на дороге знак аварийной остановки.

- Позвонить в экстренные службы (скорая помощь, сотрудники ГИБДД).

- Подробно сфотографировать, а также снять на видеокамеру все детали аварии (повреждения, расположение отлетевших запчастей относительно друг друга и т.д.).

- Если в результате аварии на дороге создано препятствие для других машин, проезжую часть следует освободить.

- Заполнить бланк извещения о ДТП (имеет утвержденную форму) совместно с другим участником ДТП.

- Как можно быстрее связаться с сотрудниками Ингосстраха, набрав номер контакт-центра.

Как происходит продление полисов КАСКО в Ингосстрах

На сайте Ингосстраха можно не только купить новый полис, но и продлить действие уже заключенного страхового договора. В этом случае необходимо выполнить следующие действия:

СПРАВКА. В Ингосстрахе получить точную информацию относительно стоимости продления полиса КАСКО можно за 20 дней до истечения его срока действия.

Ингосстрах: расторжение договора КАСКО — что нужно

В Ингосстрахе возможны два варианта прекращения действия страхового договора по КАСКО:

- Расторжение договора по соглашению сторон, то есть страховщика и страхователя.

- Отказ застрахованного лица от полиса КАСКО – он может произвести его в любой момент, если к этому времени возможность наступления страхового случая не отпала по иным обстоятельствам.

В обоих случаях автовладелец должен подготовить заявление и предоставить его страховщику. Форма такого документа официально утверждена Ингосстрахом и размещена на его сайте.

Как сделать возврат КАСКО в Ингосстрах

При расторжении страхового договора по соглашению страхователь имеет право на получение возврата части страховой премии, уплаченной Ингосстраху за КАСКО. В этом случае актуален такой план действий:

- Автовладельцу необходимо подготовить заявление о расторжении договора страхования и возврате уплаченной суммы. В этом документе обязательно нужно указать реквизиты, по которым будут перечислены деньги.

- Собрать документы. Потребуется паспорт и нотариально заверенная доверенность (если за возвратом обращается представитель).

- Готовый пакет бумаг отнести в офис страховой компании.

- Страховщик рассмотрит документы и если все будет в порядке, в течение 15 дней произведет возврат средств.

Условия франшизы Ингосстрах по КАСКО

Если у автовладельца нет возможности приобрести полис КАСКО по полной стоимости, то он может оформить его с франшизой. В отношении такого вида страховки действуют следующие условия:

- стоимость полиса может быть снижена до 60%,

- при наступлении страхового случая и суммы компенсации вычитается определенная часть убытка (франшиза), которая не возмещается страховщиком,

- франшиза применяется к каждому страховому случаю.

Схему работы такого вида полиса КАСКО можно рассмотреть на конкретном примере:Страхователь купил полис КАСКО (по скидке 30%) с франшизой в размере 15 000 рублей. При наступлении страхового случая владельцу авто необходимо будет оплатить в кассу Ингосстраха 15 000 рублей, после чего передать пострадавшую машину на ремонт.

Как производится страхование дачи: особенности процедуры

Если вы уже уверены в необходимости страхования своей дачи, нелишним будет узнать, как производится эта процедура. Мы предлагаем вам примерную инструкцию по быстрому и беспроблемному оформлению полиса:

Шаг 1. Выберите страховую компанию. Ранее мы уже говорили о параметрах, по которым стоит оценивать страховщика

Кроме того, обратите внимание на набор рисков в полисе и, конечно же, на тарифы.

Шаг 2. Соберите документы

Как правило, их список для каждого случая можно найти на сайте страховой компании или получить, позвонив по телефону горячей линии. В случае с недвижимостью этот этап играет главную роль – полный и актуальный пакет документов гарантирует вам быстрое оформление полиса. Противном случае вам придется переделывать бумаги и вновь ожидать соей очереди на рассмотрение.

Шаг 3. Подача заявки. Сделать это можно как в офисе компании, так и удаленно (например, через специальную форму на сайте страховщика). Стоит понимать, что страхование недвижимости требует детального рассмотрения и индивидуального подхода, поэтому полностью удаленно оформить полис не получится.

Шаг 4. Осмотр дачи. По предварительной договоренности страховой агент выезжает в ваш загородный дом с целью осмотра, определения стоимости, взносов и т.д. Некоторые компании предлагают застраховать вашу дачу без осмотра специалистом, однако тарифы по таким продуктам обычно существенно выше стандартных. Кроме того, при наступлении страхового случая всегда остается вопрос – были ли эти повреждения на момент заключения договора или произошли вследствие происшествия. Как показывает практика, решать такие разногласия страховые компании предпочитают в свою пользу.

Шаг 5. Заключение договора. Обязательно до подписания соглашения проверьте всю информацию, которая него внесена. Вас должен интересовать перечень рисков, от которого застраховано имущество, а также результаты осмотра дачи агентом. Так, например, если специалист зафиксировал проблемы с электропроводкой или неутешительное состояние газовых труб, то в результате пожара вам могут не возместить ущерб, мотивируя халатным отношением к собственности, приведшим к созданию аварийной ситуации.

Шаг 6. Оплата взноса и получение страхового полиса. Заметим, что полис не всегда вступает в действие после заключения договора – разница может составлять и несколько дней, и даже неделю.

Оформление страхового полиса на дачу — процедура несложная, но она потребует серьезных затрат времени на подготовку. Поэтому планируйте ее заранее и не оставляйте на последний момент.

Что делать, если строительная компания обанкротилась?

Если строительная компания официально объявила о своём банкротстве, а недостроенное жилье было предварительно застраховано, то формальный владелец-дольщик имеет право получить полную сумму компенсации, которая покроет всю стоимость квартиры. В условиях страхового договора должны быть четко прописаны сроки, за которые пострадавший обязан подать заявление о наступлении страховой ситуации. Если документы будут переданы позже, страховая организация имеет право отказать в выплате компенсации. Заявитель также обязан приложить документы, подтверждающие, что застройщик не выполнил свои обязательства по возврату вложенных финансов. Потребуется и свидетельство о банкротстве строительной организации.

В каких компаниях можно застраховать дом

Сегодня существует множество страховых компаний. Все они пытаются привлечь клиента низкими тарифами, акциями и скидками для постоянных клиентов.

Мы предлагаем вам ознакомиться со списком страховых компаний, которые, на наш взгляд, заслуживают доверие клиентов. В них можно оформить страховой полис со всевозможными рисками через интернет или посетив офис.

К таким страховщикам относятся:

- Росгосстрах – предлагает недорогие программы страхования, к тому же в некоторых регионах существует бесплатная доставка на дом. Оформить полис самостоятельно через интернет компания не предлагает, а потому лучше оставить заявку на сайте, по которой с вами свяжется специалист;

- АльфаСтрахование – можно оформить полис в рассрочку. Существует три программы страхуемых рисков, а также набор дополнительных на усмотрение клиента;

- Ингосстрах – для жилья, стоимость которого не превышает 8 000 000 рублей, тарифы начинаются от 350 рублей в год. Можно выбрать готовую программу и отправить заявку на рассмотрение специалиста;

- Ренессанс – выплаты осуществляются в течение 15 дней. Компания предлагает 5 программ на выбор, в 4 из которых не понадобится предоставлять правоустанавливающие документы на дом. Они потребуются лишь при наступлении страхового случая;

- ВТБ – предлагает оплатить платёж в рассрочку на 4 месяца. Выплаты осуществляются в течение 10 дней после наступления страхового случая. При этом некоторые программы позволяют оформить полис без предварительного осмотра дома;

- Согаз – есть 4 программы для страхования. Возможно заключить договор на срок от 7 дней, если вы отправляетесь в отпуск. Стоимость полиса начинается от 2000 рублей.

Можно ли застраховать незаконченное или незарегистрированное строение?

Если дом еще только находится в стадии строительства, то его все равно можно застраховать, однако тут нужно учитывать ряд нюансов. Во-первых, чтобы можно было рассчитывать на покупку полиса, необходимо иметь уже возведенные фундамент, стены, крышу, окна и двери. А во-вторых, страховка такого незаконченного объекта обойдется дороже, чем в случае полностью достроенного дома.

Не рекомендуется оформлять договор страхования при отсутствии документов, подтверждающих право собственности на недвижимость (исключением в этом случае является членство в СНТ). Такая процедура в принципе правомерна, однако с выплатой страхового возмещения в дальнейшем могут возникнуть большие проблемы, так как для ее получения эти документы все же понадобятся.

Советуем почитать:

Как правильно застраховать квартиру?

Рейтинг: 0/5 (0 голосов)

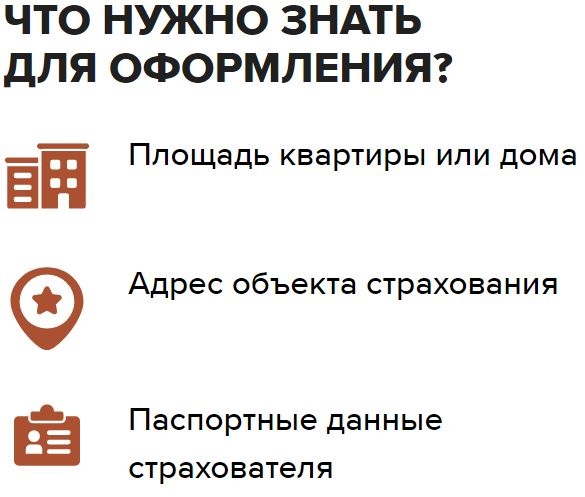

Полис для Квартиры и Дома от «Ингосстрах» — Купить Онлайн

Застраховать квартиру и гражданскую ответственность можно в дистанционном режиме. Для этого необходимо воспользоваться сайтом организации. В процессе оформления потребуется иметь при себе паспорт и пластиковую карточку (потребуется вводить паспортные данные и реквизиты карты).

Алгоритм действий для покупки полиса (на примере программы «Готовый вариант») выглядит следующим образом:

Пользователь будет перенаправлен на страницу оформления, содержащую анкету. Ее необходимо заполнить. Потребуется указать следующие данные:

- способ оплаты;

- адрес регистрации;

- реквизиты пластиковой карты, которая будет использована для оплаты.

После внесения средств полис отправляется по адресу электронной почты, указанному страхователем. В дальнейшем его можно будет продлить в дистанционном режиме.

«Ингосстрах» — Вопросы и Ответы по Имуществу и Недвижимости

Кроме онлайн-калькулятора и описания страховых программ, на сайте компании также работает сервис . Он позволяет получить информацию по запросам, которые пользователи чаще всего отправляют работникам «Ингосстрах». Воспользоваться сервисом можно следующим образом:

- Перейти на сайт страховой компании.

- Выбрать пункт «Частным лицам».

- В открывшемся контекстном меню подобрать категорию, по которой нужно получить ответ («Квартира», «Загородная недвижимость», «Ответственность» или «Ипотека»).

Пользователь будет перенаправлен на страницу с описанием страховых программ в выбранной сфере. В нижней части окна находится пункт «Часто задаваемые вопросы». После нажатия на эту формулировку под ней откроется перечень вопросов с ответами на них.

Продление Полиса Квартиры, Дома и Титула в «Ингосстрах»

Также в режиме онлайн можно не только активировать, но и продлить действующий договор страхования до истечения срока его действия. Для этого необходимо действовать следующим образом:

- Перейти на сайт компании.

- Выбрать пункт (в том же меню, что и в предыдущем случае).

- Ввести фамилию лица, являющегося страхователем.

- Указать номер договора.

- Нажать на кнопку «Продолжить».

После этого система найдет указанный договор и рассчитает стоимость его продления. Операция осуществится сразу после оплаты (при помощи пластиковой карты). Следует учесть, что узнать стоимость процедуры можно не ранее, чем за 20 дней до истечения срока действия страхового договора.

«Ингосстрах» — Активация Полиса для Квартиры, Дома и Титула

Через сайт также можно активировать полис, приобретенный в офисе организации. Для этого необходимо перейти на главную страницу ресурса компании в интернете, после чего сделать следующее:

- Выбрать пункт (находится в синем поле, в верхней части страницы).

- Подобрать категорию страхования.

- Ввести серию полиса и его номер.

- Указать код активации.

- Нажать на кнопку «Продолжить».

После этого пользователь будет переведен на новую страницу. Здесь нужно еще раз проверить введенные данные, после чего нажать на кнопку «Далее».

Если указана правильная информация, произойдет активация полиса, после чего электронный вариант документа будет отправлен на почту клиента.

Правила оформления

Как и любое другое страхование недвижимости, покупка полиса для дачи часто начинается с осмотра помещения. Без этой процедуры можно застраховать только объект на сумму до 1 млн. рублей.

Более дорогая недвижимость требует анализа рисков на основе изучения объекта. Проверяться будет состояние дачи, материал перекрытий, наличие систем противопожарной безопасности и другие важные вещи.

Пошаговая инструкция для страхователя:

- Выбрать страховщика и страховую программу.

- Пригласить менеджера на осмотр дачи (если страховка покупается с осмотром).

- Рассчитать с помощью менеджера страховой тариф.

- Заключить договор страхования и оплатить страховой платеж.

- Сохранить страховку и квитанцию об оплате, на случай страховой выплаты.

Для заключения договора нужно будет иметь при себе паспорт и документы на недвижимость (членскую книжку СНТ, справку о наличии строения на участке либо свидетельство на право собственности, договор купли-продажи).

Потребуется заполнить заявление на страхование и ответить на ряд вопросов о своей даче. Составляется и опись имущества находящегося внутри помещения. Если дача страхуется на крупную сумму, то может потребоваться и техпаспорт дома (если объект зарегистрирован).

Как было сказано выше, не все страховщики требуют наличие правоустанавливающих документов на дачную постройку, но помните, что выплату без них получить будет крайне сложно.

Пример расчетов: Страховая сумма устанавливается в размере полной или частичной стоимости дачи. Если вы выбрали лимит 250 тыс. рублей, а страховой тариф установлен в размере 0,6%, то за год придется заплатить 1500 рублей.

Чтобы выбрать страховую программу правильно, нужно для начала самостоятельно проанализировать, каким рискам может быть подвержен дом. Если вы опасаетесь пожаров, то лучше делать акцент на этой теме, а другие виды рисков ограничить. Это уменьшит размер страхового платежа, но зато предоставит максимальную защиту. Например, если в районе дачи редко бывают камнепады и другие стихийные бедствия, то можно исключить этот риск из списка.

Важные пункты

При заключении страхового договора важно обратить внимание на раздел, в котором говорится о порядке выплаты страхового возмещения. Изучите список документов для оформления выплаты, сроки информирования страховщика об инциденте и поводы для отказа в возмещении

Можно изучить ст

963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж

Можно изучить ст. 963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж.

Если в договоре указывается, что выплата невозможна без справки из пожарной службы или полиции, то значит, ее нужно будет обязательно оформить. Важным пунктом является пункт о размере и виде франшизы (сумме, которая не возмещается страховщиком). При страховании домов размер франшизы может составить в среднем от 3 до 30 тыс. рублей.

Важно! Если в договоре установлена франшиза и не указано, какой у нее вид (условный или безусловный), то применяется безусловная франшиза. Это значит, что при каждом страховом возмещении будет изыматься оговоренная в договоре сумма (например, 3 тыс. рублей).

рублей).

Условия расторжения

Если клиент решит расторгнуть страховой договор, то страховщик не имеет право чинить препятствия. Нужно будет приехать в офис компании, и написать заявление о расторжении договора. К нему прилагается оригинал договора.

Если это сделать в течение пять дней после покупки полиса, вернуть уплаченный страховой платеж можно будет в размере 100%. Спустя 5 дней возврату подлежит часть страховой премии пропорционально неистекшему сроку действия страховки за вычетом расходов компании.

Чаще всего страхуют не дачи, а частные дома, в том числе недостроенные. Читайте в наших статьях о стоимости страховки и о программе страхования «Защита дома» от Сбербанка России и об оформлении полиса онлайн.

«Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

Квартирное страхование имеет свою специфику. Кроме самой недвижимости и ее элементов, страховщики рекомендуют страховать имущество, которое в ней находится, а также гражданскую ответственность. Ведь в многоквартирном доме могут нанести вред не только имуществу собственника, но и он сам может стать причиной повреждения собственности других жильцов: залива, пожара, взрыва.

Что чаще всего случается с квартирами:

- Пожары. В 2018 году зафиксировано 132 074 объектов пожаров, из них 93 678 – это жилые дома.

- Заливы. По данным страховщиков 9 из 10 страховых случаев в квартирах – это затопление.

- Кража. Каждое 12 похищение – это квартирная кража.

Чаще всего страховщики рекомендуют страховать квартиру в следующих случаях:

- Квартира сдается. Причем застраховать имущество может не только арендодатель, но и тот, кто снимает квартиру.

- Оставляется некоторое время без присмотра.

- Приобретена в ипотеку.

- Содержит дорогостоящее имущество.

Кроме того, дорогостоящий ремонт из эксклюзивных материалов тоже должен рассматриваться как повод для заключения договора.

Программы Страхования Квартиры в «Росгосстрах» — Актив и Престиж

В Росгосстрахе разработаны три разных продукта для клиентов, страхующих квартиры:

- «Актив фиксированный»;

- «Актив индивидуальный»;

- «Престиж».

В таблице приведены основные параметры этих программ.

| Актив фикс-й | Актив индивид-й | Престиж | |

|---|---|---|---|

| Приобретение на сайте | + | — | + |

| Приобретение в офисе | + | + | + |

| Франшиза | + | + | + |

| Конструктивные части квартиры | + | + | + |

| Наружная отделка | + | + | + |

| Отделка внутри квартиры и разные инженерные системы | + | + | + |

| Имущество | + | + | + |

| Гражданская ответственность | + | + | + |

| Дорогая собственность | — | — | + |

| Разные комбинации объектов страхования | — | — | + |

| Любой период страхования | — | — | + |

| Риски | Риски | Риски | |

| Пожары | + | + | + |

| Взрывы | + | + | + |

| Аварии | + | + | + |

| Заливы | + | + | + |

| Наезд транспорта | + | + | + |

| Падение на объект | + | + | + |

| Удар молнии | + | + | + |

| Стихийные бедствия | + | + | + |

| Кража, грабеж | + | + | + |

Обычно договор заключают на 1 год, но по программе «Престиж» можно задать срок от полугода.

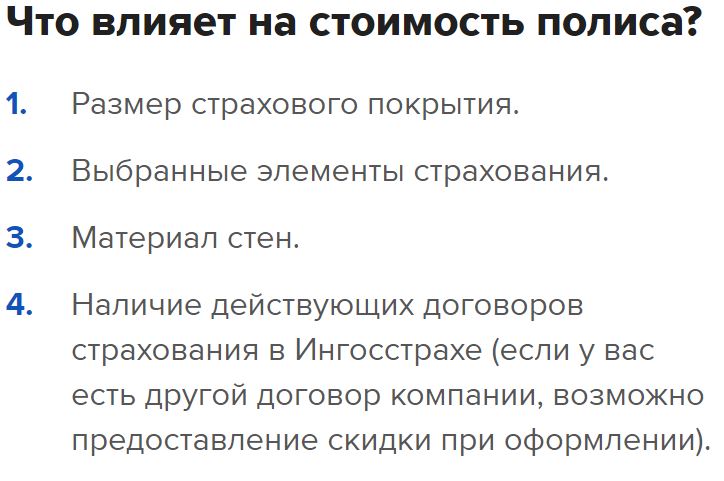

Квартира в «Росгосстрах» — Калькулятор Расчета Стоимости Полиса

На цену полиса влияет:

- место нахождения собственности, в том числе регион, город, район расположения;

- площадь квартиры;

- размер страховой премии – то есть на какую сумму квартиры страхуется. Чем она больше, тем дороже;

- какие элементы войдут в страховой договор – внутренняя отделка, внешняя, гражданская ответственность, имущество внутри квартиры, его стоимость.

На сайте страховщика есть , который позволяет вычислить стоимость полиса. Сам расчет состоит из нескольких этапов:

Укажите город нахождения квартиры и количество комнат в ней.

Выберите программу. Можно выбрать все три программы, а можно какую-то одну.

Кликните по значку рядом со списком, чтобы выбрать сумму покрытия. Для внутренней отделки доступны 3 варианта: 300 тыс., 450 тыс. и 900 тыс. рублей.

При увеличении суммы страховки повышается цена полиса. Например, за покрытие в 900 тыс. рублей придется заплатить 9 210 рублей.

Домашнюю собственность можно застраховать на сумму от 200 тыс. до 1 млн рублей, гражданскую собственность от 40 тыс. до 500 тыс. рублей, отделку внутри квартиры на сумму от 300 тыс. до 900 тыс. рублей.

Процесс страхования

В большинстве ситуаций оформление страховки на дачный домик мало чем отличается от страхования других видов недвижимости. Первым делом вам необходимо будет выбрать компанию, которой вы доверите защиту вашего имущества. Тщательно изучите отзывы, причем на разных источниках, не только на сайте самой компании. В Интернете также можно найти рейтинги страховых компаний, чтобы понять, насколько выгодным будет сотрудничество с ними.

Документы

Вне зависимости от того, с каким страховщиком вы решите работать, стандартный пакет для оформления полиса будет таким:

- паспорт владельца участка или загородного дома, его ИНН;

- документы, подтверждающие владение земельным участком;

- свидетельство о праве на недвижимое имущество на территории этого земельного участка (в отдельных случаях, как мы упоминали выше, можно предоставить садовую книжку);

- техпаспорт дома, его план и другая техническая документация.

Страхование без осмотра

После обращения в компанию к вам направят сотрудника для осмотра территории. Если у него возникнут подозрения, что риск возникновения страхового случая превышает допустимый уровень, то в страховке будет отказано. Страхование дачи без осмотра возможно, но при соблюдении определенных условий. Так, например, компании могут не отправлять агента на осмотр, если заявленная стоимость загородного дома не превышает 500 тысяч рублей.

В связи с этим, если ваш садовый домик стоит меньше названной суммы, вы вправе претендовать на выдачу полиса без осмотра.

Стоимость полиса

У уважающих себя компаний на сайте всегда есть онлайн-калькулятор, помогающий рассчитать сумму ежемесячной выплаты за полис. Вы можете прикинуть ее и самостоятельно, исходя из следующих базовых данных. На сумму ежемесячного платежа по страховке влияют:

- материал, из которого построен дом: деревянные дома в месяц обходятся дороже (до 0.8% от суммы потенциальной выплаты), кирпичные – несколько дешевле (до 0,6%);

- территориальное расположение: сильная удаленность СНТ от города, естественная вероятность возникновения страховых рисков (например, в районах с частыми летними пожарами или сейсмоактивностью), криминогенная обстановка – все это влияет на сумму выплат, существенно повышая ее (вплоть до 15%);

- наличие охраны в дачном поселке, сигнализации и охранной системы на участке: если все это отсутствует, то ежемесячный платеж также повысится;

- чтобы понизить ежемесячный платеж, можно установить пожарную сигнализацию, решетки на окна, а также оформить страховой полис «по франшизе»: это значит, что мелкие неурядицы с имуществом владелец будет решать сам, а вот после крупных происшествий, конечно же, он обратится за страховкой в компанию.

Страхование частного дома от пожара

Страхование дома от пожара – добровольная процедура, благодаря которой собственник недвижимости имеет шанс получить компенсацию ущерба, вызванного:

- пожаром;

- взрывом;

- ударом молнии;

- падением на дом самолета или другого объекта, спровоцировавшего возгорание.

Чтобы претендовать на получение материальной компенсации, собственник дома должен заключить со страховой компанией страховой договор, где должны быть закреплены и обозначены все условия:

- перечень имущества, которое подлежит материальной компенсации на случай поражения его огнем;

- размер компенсации;

- наименование объекта страхования и его адрес;

- размер ежемесячных страховых взносов.

Договор оформляется в письменном виде с обязательным указанием наименования сторон и их адресов, сроки действия соглашения, необходимые условия и правила, подписи сторон.

Если страховой случай наступил, то есть, застрахованный дом все-таки был поражен огнем, тогда действия владельца должны быть следующими:

Необходимо вызвать сотрудников противопожарной службы.

До приезда пожарников следует принять меры для предотвращения пожара, его дальнейшего распространения.

После мероприятий по ликвидации пожара нужно обратиться в противопожарную службу и получить документы, в которых будет указана причина пожара и место возгорания.

В кратчайшие сроки отправить уведомление в обслуживающую страховую компанию о том, что страховой случай наступил.

Пригласить специалиста страховой службы для проведения осмотра поврежденного дома и установления размера причиненного ущерба

Внимание! До приезда специалиста не нужно проводить в доме никаких восстановительных работ.

Страхование частного дома на случай кражи

Перед тем как оформлять страховку дома от кражи, необходимо понимать, что кража и ограбление – совершенно разные понятия.

Перед тем как оформлять страховку дома от кражи, необходимо понимать, что кража и ограбление – совершенно разные понятия.

Кража – противоправные действия, совершаемые посторонними лицами в доме, где нет лиц, которые могли бы препятствовать совершению преступления.

Ограбление – действие, совершаемое несколькими лицами, которые под угрозой насилия или другого физического воздействия, завладевают чужим имуществом.

Для оформления страховки необходимо заключить письменный договор, как и в случае с другими видами страхования. При наступлении страхового случая владелец дома должен выполнить следующие действия:

- Вызвать сотрудников полиции, чтобы те зафиксировали правонарушение.

- Принять меры для предотвращения повторной кражи (если были взломаны двери, тогда нужно закрыть вход; если были разбиты окна, тогда нужно вставить новые).

- Пойти в отделение полиции и взять выписку о случившейся краже.

- После получения выписки обратиться в страховую компанию и известить ее о наступлении страхового случая. С собой обязательно принести договор страхования, а также другие необходимые документы (бумаги на дом, паспорт).

- Вызвать сотрудника страховой компании для осмотра и оценки поврежденного имущества.

Что ипотека нам готовит?

Как застраховать квартиру в ипотеке? При

оформлении ипотечного кредита страхование жилплощади является одним из базовых условий кредитования. Многие владельцы квартир не считают нужным выбрасывать на ветер деньги, а страхование ипотечного жилья необходимо в первую очередь банку. Если заемщик не сможет погашать оставшуюся часть кредита, банк просто продаст его квартиру и компенсирует свои убытки. А если клиент становится неплатежеспособным, оказавшись, к примеру, в сгоревшей квартире, стоимость которой значительно снизится, то банк останется «в минусе». Когда банки требуют от заемщика застраховать квартиру, покупаемую в ипотеку, они попросту страхуются от подобных случаев.

Процедура страхования квартиры в новостройке, по сути, мало чем отличается от стандартного оформления страховки. Так как же застраховать квартиру в новостройке, чтобы уберечь себя от материальных убытков? Можно оформить стандартный пакет страхования, где учитываются все виды страховых рисков, и предметом страхования является вся квартира целиком. Но в целях экономии средств, многие клиенты страховых фирм выбирают для себя наиболее подходящий набор рисков. По статистике – это пожар, ограбление, затопление и риск гражданской ответственности. Страховые договоры бывают «срочные» и «классические». В первом случае не обязателен вызов страхового эксперта на дом, полис оформляется практически заочно в офисе. Недостаток такого договора – это переплата клиента. Страховые взносы могут быть завышены, а страховые выплаты в итоге могут не покрыть полной стоимости ущерба. Во избежание данных неприятностей лучше оформить классический вариант.

Что можно застраховать?

Зачастую агентства не соглашаются заключать договор на страхование отдельной части дома. В этом заключается отличительная черта страхования частного дома от квартиры.

Отдельные части строения, подлежащие страхованию:

- весь целиком;

- отделка снаружи или внутри;

- дополнительные жилые пристройки (гараж, баня, садовый дом, для гостей);

- находящееся в помещении имущество (компьютер, мебель, бытовые приборы);

- вентиляционные, отопительные системы, водоснабжение видеонаблюдение;

Существует ещё один вид защиты дома – титульное страхование. Он необходим, когда осуществляется покупка дома, находящегося в пользовании другими лицами. Такой вид страхования защитит вас от неправильно или незаконно совершённых сделок.

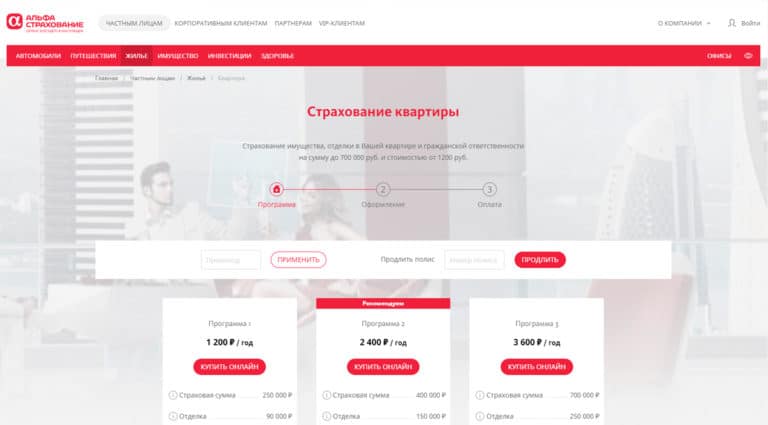

АльфаСтрахование

Застрахуйте собственное или съемное жилье в компании АльфаСтрахование и защитите имущество от непредвиденных обстоятельств. В тарифной сетке много готовых предложений для квартир, загородных домов, беседок, дачных построек. Также можно оформить договор ипотечного страхования для защиты заемщика от имущественных рисков. Выберите полис самостоятельно или позвоните на горячую линию для консультации со специалистом.

АльфаСтрахование получает хорошие отзывы и оценки клиентов, многие страхуют недвижимость в компании не первый год, пользуясь быстрой пролонгацией договора на сайте. Страховку можно оформить на собственное имущество или подарить друзьям или родственникам, если хотите защитить их рисков и гарантировать спокойствие.

В компании хорошо реализовано удаленное рассмотрение убытков, в случае возникновения страхового случая компания быстро принимает решение и организовывает выплату. За статусом дела можно следить в личном кабинете на сайте или через приложение. Благодаря хорошей клиентоориентированности, широкой тарифной сетке и низким ценам в АльфаСтрахование лучшие страховки квартиры.