Ведомость выдачи материальных ценностей на нужды учреждения

Содержание:

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Ведомость выдачи перчаток бланк

- Отчет по отпускам для табеля

- Формы зарплатных ведомостей

- Последние публикации

- Преимущества применения формы МХ-19 в системе учета

- Как писать

- Составляем ведомость выдачи материальных запасов — образец — все о налогах

- Какие материалы вносятся в документ

- Элементы ведомости

- Порядок заполнения платежной ведомости

- Ведомость или акт

- По зарплатному проекту

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018

56291

510

p.ugrumov

98

Ведомость выдачи перчаток бланк

5,00 Отзывов:0 10216 1 н/п Тип файла Текстовый документ Тип документа: Форма Nо.

МБ-7 Утверждена Постановлением Госкомстата СССР от 28.12.89 Nо.

241 +———-+ Код по ОКУД ¦ ¦ +———-+ ВЕДОМОСТЬ УЧЕТА ВЫДАЧИ (ВОЗВРАТА) СПЕЦОДЕЖДЫ, СПЕЦОБУВИ И ПРЕДОХРАНИТЕЛЬНЫХ ПРИСПОСОБЛЕНИЙ +——————————————-+ ¦ Номер ¦Месяц,¦Код вида¦Цех, отдел,¦ ¦ ¦документа¦ год ¦операции¦ участок ¦ ¦ +———+——+———+————+——¦ +——————————————-+ +———————————————————————+ ¦ Номер ¦Фами-¦Та- ¦Спецодежда, ¦ Единица ¦Ко- ¦Дата ¦Срок ¦Под- ¦ ¦ по ¦лия, ¦бель-¦спецобувь и ¦измерения¦ли- ¦пос- ¦служ-¦пись ¦ ¦порядку¦имя, ¦ный ¦предохрани- ¦ ¦чест-¦туп- ¦бы ¦в ¦ ¦ ¦от- ¦номер¦тельные при- ¦ ¦во ¦ления¦ ¦полу- ¦ ¦ ¦чест-¦ ¦способления ¦ ¦ ¦в эк-¦ ¦чении ¦ ¦

Бланк ведомости выдачи трикотажных перчаток

Как оформить журнал выдачи СИЗ Ответственным лицом за хранение и распределение защитных средств и, соответственно, за ведение журналов учёта назначается руководитель подразделения.

Если бланк журнала признан первичным учётным документом (это должно быть закреплено в локальным акте), необходимо оформить его надлежащим образом: пронумеровать, прошить, скрепить печатью организации, которую ставят на бумажную полоску с указанием количества страниц и заверительной подписью руководителя.

Оттиск печати при этом частично попадает на полоску, которая наложена на концы шнуровки, а частично на последнюю страницу.

Как заполнить карточку выдачи спецодежды

Ни дня без инструкций × Ни дня без инструкций

Ошибки в регистрации спецодежды могут обернуться штрафом.

Читайте статью, чтобы узнать, как правильно вести учет, и личной карточки выдачи спецодежды. 25 октября 2021 Шевякова Светлана Несмотря на значительное усовершенствование методов труда и появление новых технологий, немало остается профессий, где работник неизбежно рискует здоровьем и даже жизнью.

Насколько опасна его работа — определяется в ходе проведения (СОУТ).

Чтобы снизить риски, оградить работника от опасностей, возникающих на рабочем месте, и предназначены средства индивидуальной защиты (СИЗ), которые, по ГОСТу 12.4.011-89, призваны защитить:

- органы дыхания, зрения и слуха;

- руки, ноги, голову, лицо и кожу.

Кроме того, есть средства предохранительные и изолирующие, а также комплексные.

Ведомость выдачи спецодежды бланк

Унифицированная форма МБ-7 применяется для автоматизированного или ведущегося в «ручном» режиме учета выданных работникам комплектов спецодежды, спецобуви и других средств индивидуальной защиты. Даже после отказа от обязательного использования типовых форм Госкомстата многие работодатели продолжают отражать сведения о выдаче и возврате СИЗ с помощью ведомости МБ-7.

Типовая унифицированная форма № МБ-7 используется для складского учета спецодежды, спецобуви и других видов средств индивидуальной защиты, выдаваемых сотрудникам организации для проведения работ во вредных и (или) опасных условиях. Из этой статьи вы узнаете:

- какие данные содержит заполненный образец ведомости учета спецодежды;

- для чего нужна форма МБ-7 (ведомость учета выдачи спецодежды);

- где ведомости на выдачу спецодежды.

С типовым бланком межотраслевой формы № МБ-7 (ведомостью учета выдачи спецодежды)

Как заполнить журнал выдачи СИЗ

Некрасова Наталья Автор PPT.RU 26 февраля 2021 Журнал учета СИЗ — это регистр, который помогает вести учет средств индивидуальной защиты (сокращенно СИЗ). Обеспечивать работников вредных производств спецодеждой, обувью и прочими защитными изделиями руководителей обязывают статьи 212 и 221 Трудового кодекса РФ.

КонсультантПлюс БЕСПЛАТНО на 3 дня Определения этого понятия приведены в , а также в Межотраслевых правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, которые утверждены Приказом Минздравсоцразвития России от 01.06.2009 N 290н.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Формы зарплатных ведомостей

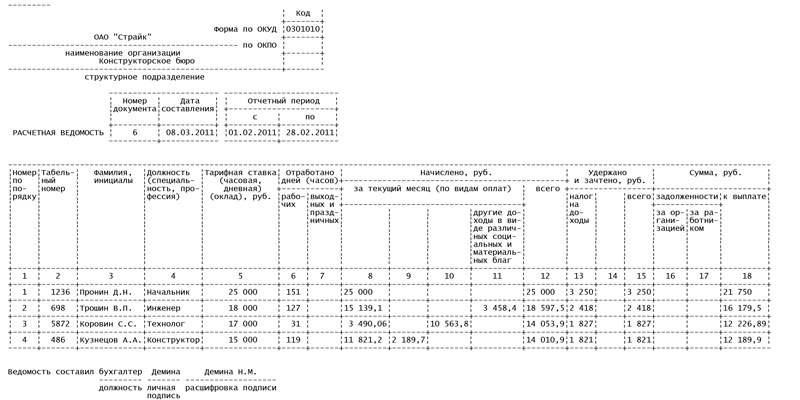

В документообороте компаний, в штате которых оформлены наемные сотрудники, применяются ведомости различных форм. Для их правильного заполнения и применения следует изучить особенности каждой формы.

Расчетно-платежная Т-49

Данная бухгалтерская документация является и платежной, и расчетной одновременно. Основное назначение документа первичной отчетности заключается в упрощении ведения отчетности на предприятии, поскольку позволяет заполнить только данную ведомость, а не две, по формам Т-53 и Т-51.

Расчеты в документ вносятся на основе табеля учета продолжительности времени работы, составляемого по установленной форме Т-13.

Образец табеля Т-13 скачивайте тут.

Оформлять данный бланк допустимо только в случае выдачи наличных, при этом следует оформить кассовый ордер по форме КО-2.

Документация составляется в день выдачи трудящимся зарплаты в единственном экземпляре, ежемесячно.

(Картинка кликабельна, нажмите для увеличения)

Бланк заполняется и подписывается бухгалтером, после чего отдается кассиру. Непосредственно перед выплатой финансовых средств на бланке ставится роспись руководителя, а после выдачи наличных документ возвращают в бухгалтерию. После бухгалтерской проверки в журнал вносится порядковая запись.

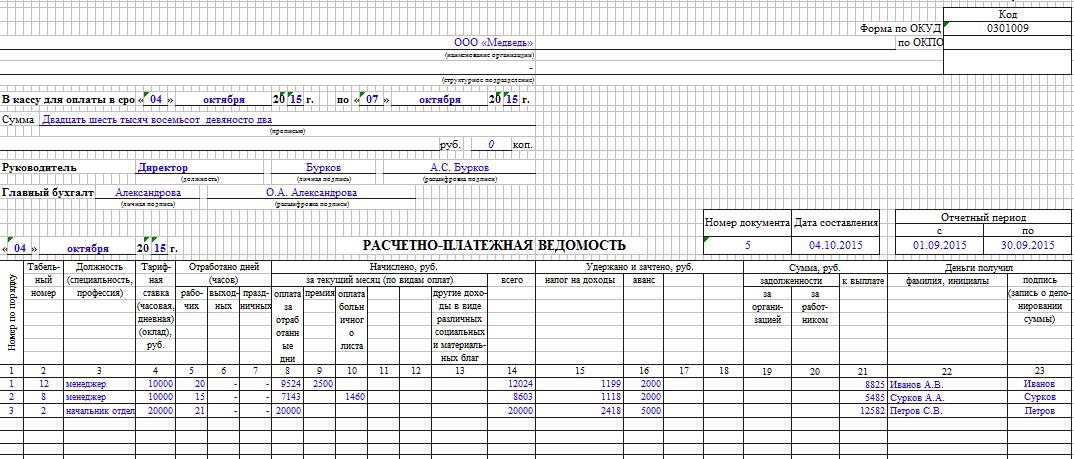

На выдачу заработной платы Т-53

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

В документе обязательно отражаются следующие реквизиты:

- Номер документа — порядковый номер данной ведомости.

- Дата — указывается на день формирования.

Во второй части присутствует таблица, которую необходимо заполнить полностью.

Она включает такие графы:

- порядковый номер;

- указанный в табеле номер, присвоенный сотруднику;

- ФИО получающего зарплату;

- сумма выплаты в рублях;

- роспись трудящегося;

- имеющиеся примечания.

Поскольку в документе могут быть сразу несколько листов, все странички в обязательном порядке последовательно пронумеровываются. В нижней части ведомости должна стоять подпись главного бухгалтера, иначе она не будет иметь силы.

Бланк ведомости Т-53 можете скачать здесь бесплатно.

Расчетная ведомость по зарплате Т-51

Бланк заполняется на сотрудников, которые получают выплаты на расчетный счет (банковскую карту). При составлении этой отчетности заполнение прочих бланков, помимо расходно-кассового ордера, не требуется. Данный документ состоит из основной и табличной части.

(Картинка кликабельна, нажмите для увеличения)

В основной указываются:

- Официальное наименование предприятия — как полное, так и в сокращении.

- Код ОКПО — прописывается цифровая комбинация, присвоенная компании общественным классификатором.

- Начисления — указываются суммы, соответствующие различным видам оплаты.

- Отчетный период — ставятся даты начала и окончания конкретного временного отрезка, в течение которого документ действителен.

Таблица заполняется в таком порядке:

Графа 1 — присвоенный сотруднику порядковый номер.

Графы 2, 3, 4 — сведения, содержащиеся в личной карточке трудящегося.

Графы 5, 6, 7 — данные из табеля учета рабочего времени.

В графах «Начислено за месяц» прописываются все положенные работнику выплаты.

Графа 12 — суммарная итоговая выплата.

В графах «Удержано за месяц» прописываются суммы, которые удерживаются из зарплаты, например, алименты.

Графа 17 — здесь следует указать размер задолженности сотрудника перед работодателем, если таковая имеется.

В графе 18 выводится итоговая сумма, которую трудящийся и получит.

В ведомости Т-51 на каждого трудящегося отводится по одной строчке. Утверждается документация главным бухгалтером — ставится его подпись с обязательной расшифровкой.

Ведомости по форме 21

Бланки 21-ФСС и 21-ПФР необходимы для проведения сверки уплаченных взносов, налогов, пеней и иных отчислений в соответствующие инстанции.

Образец формы 21-ФСС найдете здесь бесплатно.

В документах указываются:

- период;

- сведения о внесенных взносах.

Если плательщик согласен с данными сверки, то он подписывает акт. Если же возникают разногласия, то начинается проверка соответствующих органов с целью выяснения возникновения такой ситуации.

Последние публикации

18 Декабря 2019

Организации в процессе своей деятельности могут быть реорганизованы (из унитарного предприятия в акционерное общество, например). Рассмотрим вопросы правопреемства по исчислению и уплате «зарплатных» налогов – НДФЛ и страховых взносов – в случае реорганизации в форме преобразования. Должен ли правопреемник отвечать по обязательствам реорганизованного лица в части уплаты недоимки по НДФЛ? Может ли новая организация продолжать предоставление стандартных налоговых вычетов по НДФЛ и произвести возврат излишне уплаченных сумм налога? Как начислять страховые взносы и подавать отчетность при реорганизации?

В настоящее время наиболее удобным для работодателя способом выплаты заработной платы является перечисление ее на банковские карты работников, в частности, в рамках зарплатного проекта. При этом под зарплатным проектом понимается соглашение между банком и учреждением о зачислении заработной платы на карточные счета работников учреждения. С 01.07.2018 для зачисления зарплаты работников государственных (муниципальных) учреждений используются национальные платежные карты «Мир» (п. 6 ст. 2 Федерального закона от 01.05.2017 № 88‑ФЗ). В статье мы расскажем о нюансах перечисления на карты работников зарплаты и осуществления других выплат.

Согласно статистике минувшего года, более половины «имущественных» поступлений в бюджет от физических лиц обеспечили владельцы транспорта. В некоторых регионах, в том числе в Белгородской, Брянской и Рязанской областях, вклад автомобилистов был менее значителен. Однако в среднем их выплаты за «лошадок» составили около 55 процентов общей суммы доходов казны от налогов на разнообразное имущество. Для сравнения: доля налога на недвижимость по России составляла 26 процентов, на землю — 19.

16 Декабря 2019

Осуществлять (или не осуществлять) предпринимательскую деятельность в качестве ИП – такое решение каждое физическое лицо принимает самостоятельно. Также оно должно самостоятельно выбрать режим налогообложения (например, УСНО), который будет применяться в отношении осуществляемой предпринимательской деятельности. При этом в течение одного календарного года можно зарегистрироваться в качестве ИП, потом сняться с налогового учета и затем снова зарегистрироваться. Действующее законодательство допускает подобные метаморфозы статуса физического лица. С точки зрения налогового законодательства тоже нет никаких запретов в этой части. Однако есть ряд нюансов, связанных с налогообложением, которые нужно учитывать.

Несмотря на внесение за последние несколько лет (а в некоторых случаях – несколько месяцев) ряда изменений в Федеральный закон от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», у пользователей ККТ остаются вопросы относительно совершения различных операций. Поскольку законодатели не спешат устранить многочисленные неясности из данного закона (действующей редакции), остается надеяться только на то, что свою позицию по этим вопросам сформируют контролирующие органы. Что и происходит, хотя довольно неспешно.

Преимущества применения формы МХ-19 в системе учета

Внедряя ведомость МХ-19 в систему складского учета, компании получают массу преимуществ. Представим их в виде таблицы:

| п/п | Преимущества применения формы МХ-19 |

| 1 | В первую очередь преимуществом является то, что уже существует разработанная форма, позволяющая контролировать остатки материалов, учитывая необходимую норму запаса. Соответственно, имея готовый шаблон, организациям гораздо легче наладить систему учета; |

| 2 | Документ МХ-19 позволяет собрать сведения по каждому материалу из карточек учета в единый документ, что обеспечивает наглядное представление данных. |

| 3 | Ведомость требует указания МОЛ, соответственно, при выявлении нарушений у компании не возникнет сложностей с определением ответственного сотрудника. |

Как писать

Расскажем о том, как заполнить ведомость той и другой формы

Ордер во внимание брать не будем

Эти документы имеют по 2 страницы каждый. Расскажем о правилах заполнения и предоставим образец.

Порядок заполнения схож.

- Вверху указывается наименование организации (например, ООО «Челябинский продукт») и наименование структурного подразделения, осуществляющего выдачу наличности. Если его нет, ставится прочерк.

- Указывается в специальной ячейке корреспондирующий счет (например, при выдаче заработной платы это счет 70).

- Срок выдачи денежных средств определяется администрацией предприятия, но временной промежуток ограничен пятью рабочими днями (согласно п. 6.5 Указаний ЦБ РФ №3210-У от 11 марта 2014 года), включая день получения наличных из банка.

- После внесения суммы, которая выделяется для расчетов с сотрудниками, свою подпись ставит руководитель, ниже — главный бухгалтер.

- Расчетный период важен для бухгалтерской отчетности.

- Теперь необходимо поочередно внести в ведомость причитающиеся суммы на каждого сотрудника. Они складываются из окладов, премий и других начислений за минусом удерживаемых средств и НДФЛ. Если зарплата сотруднику в срок не выдана, в графу 23 (ведомости Т-49) и 5 (ведомости Т-53) вписывается «депонировано».

- Только после заполнения табличной формы и окончания периода выплат можно заполнять данные в нижней части документа. В ней расписываются суммы выплат и депонированных средств, ставится подпись ответственного лица.

Обращаем внимание на графу 6 формы Т-53 «Примечание». Если сотрудник получает зарплату сам, она остается пустой

Другое дело — получение средств сторонним лицом. В этом случае оформляется доверенность. В строку 6 вносится запись «выдано по доверенности», а сам документ-основание обязательно прилагается к ведомости.

Образец заполнения формы Т-53:

Образец заполнения ведомости Т-49:

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Элементы ведомости

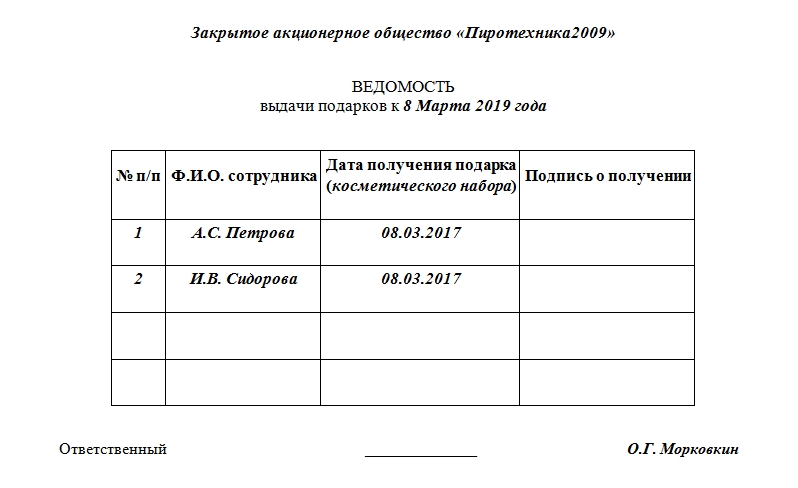

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Ведомость или акт

Списание ТМЦ в организациях подобного типа может быть оформлено и альтернативным документом – актом о списании материальных запасов, форма которого также утверждена выше упомянутым приказом Минфина. Но в отличие от ведомости, материалы по которой списываются единовременно, списания на основании акта предполагает принятие соответствующего решения специальной комиссией.

Сам акт по принципу своего заполнения схож с ведомостью на списание ТМЦ. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии, принимающей решение о списании матценностей. Пописывает акт не генеральный директор, а члены комиссии и ее председатель.

Так или иначе каждое учреждение должно самостоятельно утвердить перечень случаев, в которых используется один или другой документ. Традиционно подобная информация закрепляется в учетной политике организации.

По зарплатному проекту

Под зарплатным проектом понимается соглашение с банком, согласно которому банк открывает для каждого работника организации свой лицевой счёт.

В день зарплаты организация перечисляет заработную плату всех сотрудников на специальный зарплатный счёт в этом банке одной суммой.

При этом к платёжке прикладывается ведомость с указанием лицевых счетов работников и сумм к выплате. Банк в соответствии с этой ведомостью сам распределяет денежные средства по лицевым счетам работников.

При этом у разных банков есть разные возможности и требования по работе с зарплатным проектом, если речь идёт об электронном документообороте, то есть, когда мы перечисляем деньги на зарплатный счёт через клиент-банк.

В этом случае (банк-клиента) после отправки платёжного поручения в банк посылается письмо в произвольной форме с приложением к нему одного из следующих вариантов (зависит от требований и возможностей банка):

- распечатанная и отсканированная ведомость выплат по лицевым счетам

- файл выгрузки прямо из 1С

- файл выгрузки из специальной программы, которую даёт банк

Если мы посылаем в банк ведомость в виде файла (выгрузки), то обычно банк в ответ присылает нам файл-подтверждение, который мы можем также загрузить в 1С.

Создание зарплатного проекта

Заходим в раздел «Зарплата и кадры» пункт «Зарплатные проекты»:

Создаём зарплатный проект для сбербанка:

Галку «Использовать обмен электронными документами» намеренно не ставим, чтобы разобрать случай, когда мы отправляем ведомость банк в напечатанном виде.

Вводим лицевые счета для сотрудников

Предположим, что банк создал лицевой счёт для каждого из сотрудников. Как занести эти счета в систему? Кстати зачем мы это хотим сделать? Затем, чтобы в ведомости, которую мы будем формировать для банка напротив ФИО сотрудника стоял ещё и его лицевой счёт.

Если у нас много сотрудников — можно воспользоваться обработкой «Ввод лицевых счетов»:

Но в примере у нас всего 2 сотрудника, поэтому занесём их лицевые счета вручную, прямо в их карточки (заодно будем знать где они хранятся).

Заходим в раздел «Зарплата и кадры» пункт «Сотрудники»:

Открываем карточку первого сотрудника:

И переходим в раздел «Выплаты и учет затрат»:

Здесь выбираем зарплатный проект и вводим номер лицевого счета, полученный из банка:

То же самое проделываем со вторым сотрудником:

Заходим в раздел «Зарплата и кадры» пункт «Все начисления»:

Начисляем и проводим заработную плату:

Выплачиваем зарплату

Далее заходим в раздел «Зарплата и кадры» пункт «Ведомости в банк»:

Создаём новый документ, в котором указываем зарплатный проект и выбираем сотрудников (обратите внимание, чтобы подхватились их лицевые счета):

Проводим документ и распечатываем ведомость для банка:

Это важно знать: Среднедневной заработк при расчете компенсации на увольнении в 2021 году

Вот как она выглядит:

На основании ведомости формируем платёжное поручение:

В нём общей суммой переводим зарплату на зарплатный счёт банка, в котором у нас открыт зарплатный проект:

Вместе с этой платёжкой не забываем приложить ведомость (с реестром лицевых счетов и выплат), распечатанную выше в том виде, в котором требует банк (обычно это произвольное письмо через банк клиент).

Делаем выгрузку реестра в банк

Рассмотрим возможность выгрузки ведомости (реестра) в виде файла в банк. Если ваш банк поддерживает такую возможность (или это его требование), то заходим в раздел «Зарплата и кадры» пункт «Зарплатные проекты»:

Открываем наш зарплатный проект и ставим галку «Использовать обмен электронными документами»:

Снова переходим в раздел «Зарплата и кадры» и видим, что появилось два новых пункта. Нас интересует пункт «Обмен с банками (зарплата)»:

Здесь есть три базовые возможности выгрузки в банк:

- Зачисление зарплаты

- Открытие лицевых счетов

- Закрытие лицевых счетов

Остановимся на первом пункте. Он позволяет сделать выгрузку нашей ведомости в файл, который потом отправляется произвольным письмом через клиент-банк.

Для этого выделяем нужную нам ведомость и нажимаем кнопку «Выгрузить файл»:

Когда из банка придёт ответ, в нём будет файл-подтверждение. Нужно зайти в эту же обработку и загрузить этот файл через кнопку «Загрузить подтверждения». При помощи этого замечательного механизма мы сможем отслеживать какие ведомости были оплачены банком, а какие нет.