Transfer pricing

Содержание:

- [править] Метод сопоставимых рыночных цен

- Transfer Pricing Method 1: The Cup Method

- The Arm’s Length Principle

- Интервал рыночных цен

- Методы трансфертного ценообразования

- Применение рыночных цен

- Transfer Pricing and the IRS

- Виды

- More Focus On Transfer Pricing Rules

- Что означает трансфертное образование цен

- [править] Метод цены последующей реализации

- Несколько слов о контролируемых сделках

- Transfer Price Example

- Наши товары/услуги такие уникальные, налоговой не с чем будет сравнивать наши цены.

- Transfer Pricing Method 4: The Transactional Net Margin Method

- Transfer Pricing – major issues and concerns

- Методы трансфертного ценообразования

- Постоянное представительство

- Transfer Pricing and Taxes

[править] Метод сопоставимых рыночных цен

Метод сопоставимых рыночных цен (Статья 105.9 НК РФ) применяется для определения соответствия цены, используемой в контролируемой сделке, рыночной цене, если на соответствующем рынке товаров (работ, услуг) есть хотя бы одна сопоставимая сделка с идентичными (или, в случае их отсутствия, — однородными) товарами (работами, услугами) и если информация об этой сделке является достаточной.

Используя метод сопоставимых рыночных цен, налогоплательщик может рассматривать собственные сделки с независимыми лицами как сопоставимые сделки.

При наличии информации о нескольких сопоставимых сделках (включая собственные сделки налогоплательщика, при условии что они были осуществлены с независимыми лицами) с идентичными (однородными — в случае отсутствия идентичных) товарами (работами, услугами), интервал рыночных цен определяется следующим образом: все доступные данные (кроме показателя рентабельности в анализируемой сделке) располагаются по возрастанию; каждой цене присваивается порядковый номер начиная с наименьшего значения; выборка делится на 4 квартиля. Первый и последний исключаются. Оставшиеся квартили составляют интервал рыночных цен.

При наличии информации только об одной сопоставимой сделке цена, используемая в этой сделке, может считаться рыночной ценой, при условии что коммерческие и (или) финансовые условия этой сделки полностью соответствуют коммерческим и (или) финансовым условиям рассматриваемой сделки (или соответствующие корректировки обеспечивают полную сопоставимость этих условий), и что продавец в сопоставимой сделке не занимает доминирующего положения на рынке этих идентичных (при их отсутствии – однородных) товаров.

В случае использования информации о биржевых котировках интервал рыночных цен определяется как интервал между минимальной и максимальной ценой сделок, зарегистрированный биржей на дату их совершения. При использовании биржевых котировок допускается производить корректировки, учитывающие транспортные расходы, экспортные пошлины, условия оплаты, комиссионное (агентское) вознаграждение торгового брокера. Если цена, используемая налогоплательщиком, ниже минимальной цены полученного интервала рыночных цен, она корректируется на основе минимальной цены для целей налогообложения.

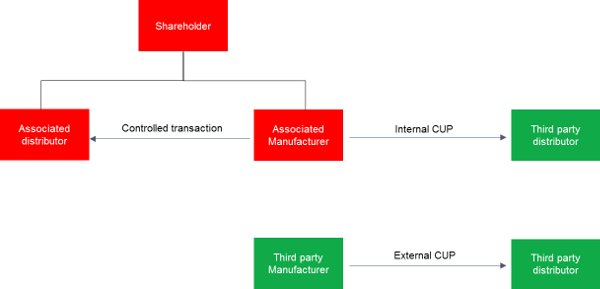

Transfer Pricing Method 1: The Cup Method

The CUP Method compares the terms and conditions (including the price) of a controlled transaction to those of a third party transaction. There are two kinds of third party transactions.

- Firstly, a transaction between the taxpayer and an independent enterprise (Internal Cup).

- Secondly, a transaction between two independent enterprises (External Cup).

The below example shows the difference between the two types of CUP Methods:

In the article the CUP method with example we look at the details of this transfer pricing method, provide a calculation example and indicate when this method should be used.

The Arm’s Length Principle

Most countries have transfer pricing rules in their domestic tax legislation. In a nutshell, these rules provide that the terms and conditions of controlled transactions may not differ from those which would be made for uncontrolled transaction (remember: transactions between independent enterprises). This is referred to as the arm’s length principle.

Let’s go back again to our example.

The price for the sale of one piano should be similar to the price for a sale of a similar piano between independent enterprises. The below chart illustrates this: (green shows independence, red association).

Интервал рыночных цен

Ранее действовавшие правила трансфертного ценообразования определяли ценовой интервал, в пределах которого применяемые цены признавались рыночными при том условии, что они не отклонялись более чем на 20% от цен, применяемых независимыми лицами на рынке (“рыночная цена”). Действующие правила отменяют действие такого интервала и требуют, чтобы цены, применяемые в контролируемых сделках, в целом соответствовали ценам, применяемым независимыми лицами на рынке для сопоставимых сделок. Действующие правила также предусматривают порядок расчёта ценового интервала, в пределах которого следует устанавливать цены на товары и услуги.

Для выявления сопоставимых сделок следует проводить так называемый функциональный анализ и применять определённые методы трансфертного ценообразования.

Методы трансфертного ценообразования

Для данного процесса в законодательстве РФ предусмотрены следующие способы, прописанные в статьях НК РФ (ст. 105.7-105.13):

- Метод сопоставимости рыночных цен является традиционным и основывается на валовой прибыли. В силу того, что до сих пор не выработана единая позиция налоговиков и налогоплательщиков о том, какие цены нужно брать в расчет, возникают постоянные споры. Судебная практика по данному вопросу тоже неоднородна. Перед началом использования нужно проанализировать цены внутри компании с аналогичными ценами среди несвязанных лиц.

- Затратный метод ценообразования осуществляется с учетом затрат. Величина рентабельности должна находиться в пределах определенного интервала, тогда цена со стороны контролирующих органов будет признана рыночной. Если значение установится за пределами минимума, тогда цена будет рассчитана по фактическим затратам при условии рентабельности затрат по наименьшему значению интервала.

- Метод последующей реализации основывается на сравнении валовой рентабельности с учетом рыночного интервала в результате перепродажи.

- Метод сопоставимой рентабельности означает сопоставление операционной рентабельности с учетом рыночного интервала.

- Метод распределения прибыли. Полученная прибыль сопоставляется и распределяется между всеми участниками сделки пропорционально: вкладу в совокупную прибыль, распределению доходности и распределению между сторонами. Допускается комбинирование методов.

Применение рыночных цен

В соответствии с требованиями, предусмотренными новой

НК РФ, в случае, если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые совершались бы с иными лицами, не признаваемыми взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного выше отличия не были получены, учитываются для целей налогообложения у этого лица. Т. е. переводя данную сложную фразу на «русский язык» можно сказать проще: в сделках со взаимозависимыми лицами должны применяться рыночные цены.

Определение таких доходов в соответствии с пунктом 2 статьи 105.3 осуществляется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, т.е. ФНС России. При этом, как и ранее, предусмотрено, что цена товара (работы, услуги), примененная сторонами сделки для целей налогообложения, признается рыночной до тех пор, пока контролирующими органами не доказано обратное. Вместе с тем налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличную от цены сделки в случае, если цена, примененная в сделке, не соответствует рыночной.

При этом пересчет налоговой базы с учетом этой рыночной цены осуществляется в отношении НДС, налога на прибыль, НДФЛ и НДПИ.

НК РФ

предусмотрен следующий порядок корректировки налоговой базы по итогам работы за истекший год:

- организациями по налогу на прибыль и физическими лицами по НДФЛ в сроки, установленные для подачи налоговых деклараций;

- организациями по НДС и НДПИ корректировки отражаются за каждый налоговый период на основании поданных налоговых деклараций в срок, установленный для подачи декларации по налогу на прибыль.

Сумма недоимки, в том числе по НДС и НДПИ, должна быть погашена также в срок, установленный для подачи декларации по налогу на прибыль для организаций (декларации по НДФЛ — для физических лиц). Для исчисления налогов (авансовых платежей) в течение года налогоплательщик вправе применить цены, фактически использованные при совершении сделки.

В случае если в дальнейшем при проведении проверки будут установлены факты занижения налоговой базы, то контролирующим органом проводятся корректировки налоговых баз.

В любом случае цены признаются рыночными без необходимости осуществления подтверждения уровню рыночных цен в следующих случаях:

Transfer Pricing and the IRS

The IRS states that transfer pricing should be the same between intercompany transactions that would have otherwise occurred, had the company done the transaction with a party or customer outside the company. According to the IRS website, transfer pricing is defined as follows:

As a result, the financial reporting of transfer pricing has strict guidelines and is closely watched by tax authorities. Extensive documentation is often required by auditors and regulators. If the transfer value is done incorrectly or inappropriately, the financial statements may need to be restated, and fees or penalties could be applied.

However, there is much debate and ambiguity surrounding how transfer pricing between divisions should be accounted for and which division should take the brunt of the tax burden.

Виды

Все трансфертные платежи можно поделить на две большие группы:

- Частные — безвозмездная передача средств от одного гражданского лица предприятию или другому гражданскому лицу (меценатство, частная инициатива по финансированию научных исследований и т.п.).

- Государственные трансферты — безвозмездная передача средств населению (пенсии, пособия, поддержка бизнеса). Стоит отметить, что государственные трансфертные платежи не ограничиваются рамками одной страны. Например, одно государство помогает союзному после наводнения или другого стихийного бедствия, проще говоря, оказывает гуманитарную помощь — это также будет считаться трансфертным платежом.

Финансовые ресурсы внутри государства постоянно перемещаются от одного уровня власти к другому. Основным инструментом для регулирования таких финансовых перемещений являются бюджетные трансферты. Если говорить простыми словами, то бюджетные трансферты — это средства, которые государственный бюджет переводит на местные бюджеты в форме различных дотаций, субвенций или субсидий.

В зависимости от того, для каких целей совершаются бюджетные трансферты, их можно поделить на две группы:

- Капитальные — осуществляются с целью использования их для конкретных целей и оказывают непосредственное влияние на саму структуру бюджетных расходов. Основные цели капитальных трансфертов связаны с поддержанием органами местного самоуправления стабильного уровня исполнения делегированных им государством полномочий. Капитальные трансферты также называют субвенциями.

- Текущие трансферты — это средства, которые направлены в бюджеты низшего уровня для их сбалансированности. Совершаются такие платежи в подавляющем большинстве случаев ввиду недостачи источников дохода в дотируемых бюджетах.

Для того чтобы бюджетные трансферты рационально использовались на местном уровне, органы исполнительной власти строго следят за тем, как расходуются выделенные государством средства. В том случае, если при рационализации возникают какие-либо нарушения, то выделенные средства изымаются, а трансфертные выплаты приостанавливаются.

В целом, межбюджетные трансферты призваны для решения следующих задач:

- финансирование социально-экономических программ;

- сбалансированность бюджетов и выравнивание образующихся в них диспропорций;

- развитие местного хозяйства в соответствии с общенациональными приоритетами.

Межбюджетные трансферты в свою очередь делятся на:

- Субвенции — средства, которые предоставляются бюджету или юридическому лицу из бюджетной системы Российской Федерации на безвозмездной основе. Субвенции используются только строго по назначению и обязаны быть реализованы в указанные сроки.

- Дотации — стандартный вид межбюджетных трансфертов, которые предоставляются на безвозмездной основе и не имеют строгого целевого назначения. То есть могут быть потрачены на усмотрение местного бюджета.

- Субсидия — безвозмездная передача средств от одного бюджета другому или юридическому лицу на условиях долевого финансирования целевых расходов. Проще говоря, тот, кто получил субсидию, обязан не пускать все средства на одну цель, а распределить их на все целевые нужды.

More Focus On Transfer Pricing Rules

Recently, there has been a wide international focus on tp practices. Various international developments, such as political pressure at the level of G20/G8 and OECD, make that transfer pricing guidelines are becoming more strict and complex. To understand this development better, read our article what is BEPS.

Governments consider unrealistic profit shifting a major problem and have taken it head on. If you don’t follow the rules you take a substantial risk. And it is important to note that the rules apply even if you’re not trying to avoid taxes.

Transfer pricing disputes between taxpayers and tax authorities generally cover multiple financial years and can therefore substantially affect the financial position of a company.

An example is the ‘deal’ that pharma giant AstraZeneca concluded with the UK tax authorities (HRMC) and the IRD. This considered a transfer pricing dispute covering a period of 13 years. Eventually AstraZeneca paid an amount of USD 1.1bn to settle the dispute (more on Reuters).

Obviously, not all enterprises have such these big exposures. But for small and medium enterprises doing business internationally a transfer pricing dispute can become quite costly as well!

Что означает трансфертное образование цен

Данное понятие представляет самую оптимальную систему для минимизации налогового бремени. Причем используют ее не только крупные налогоплательщики, но и представители среднего и малого бизнеса.

В условиях рыночных отношений между контрагентами оплата за товары, работы и услуги осуществляется в рамках договоров по рыночным ценам. Но так бывает не всегда. Для оптимизации налогообложения некоторые контрагенты устанавливают свои внутренние (трансфертные) цены, что помогает в значительной степени экономить на налогах.

Любой вид экономической деятельности направлен на получение прибыли, то есть на обогащение. Действуя в рамках закона, компании стремятся получить еще больший размер прибыли за счет сокращения налогового бремени.

[править] Метод цены последующей реализации

Метод цены последующей реализации (Статья 105.10 НК РФ) предполагает использование валовой рентабельности налогоплательщика при осуществлении контролируемой сделки.

Данный метод является предпочтительным для дистрибьюторов и тех налогоплательщиков, которые перепродают товары независимым сторонам без переработки. Данный метод должен использоваться, если перепродавец не владеет нематериальными активами, которые оказывают существенное влияние на его валовую рентабельность.

Данный метод также может использоваться, если перепродавец осуществляет следующие операции: подготовка товаров к перепродаже и транспортировке, смешивание товаров, если характеристика конечной продукции существенно не отличается от характеристики смешиваемых товаров.

Если валовая рентабельность налогоплательщика от реализации меньше минимальной валовой рентабельности интервала рыночной рентабельности, показатель валовой рентабельности налогоплательщика корректируется с учетом минимального значения рентабельности для целей налогообложения.

Анализ валовой рентабельности при применении метода цены последующей реализации требует достаточного уровня сопоставимости стандартов финансового учета между рассматриваемой сделкой и потенциально сопоставимыми сделками.

Учитывая тот факт, что достаточно сложно обеспечить сопоставимость учетной политики потенциально сопоставимых независимых российских дистрибьюторов (из-за различия методов учета некоторых видов расходов и недоступности информации об учетной политике сопоставимых независимых компаний), трудно получить надежные результаты для применения данного метода.

Несколько слов о контролируемых сделках

Перед тем как определять цены, нужно разобраться, является ли сделка контролируемой. Согласно ст. 105.14 НК РФ контролируются со стороны налоговых органов крупные сделки между взаимозависимыми лицами, которые занимаются высокодоходными видами деятельности или пользуются налоговыми преференциями. Причем в названной статье установлены минимальные показатели суммы доходов по сделкам. Они достаточно существенны и исчисляются миллионами и миллиардами.

Есть мнение, что в разряд контролируемых попадают любые сделки с иностранными взаимозависимыми лицами (вне зависимости от оборота по таким сделкам). В частности, об этом говорится в Письме Минфина РФ от 28.05.2015 № 03-01-18/30961. В нем сказано, что особенности в виде требований к размеру суммы доходов по сделкам между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом РФ, в целях признания данных сделок контролируемыми не предусмотрены. Таким образом, сделки между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом РФ, признаются контролируемыми вне зависимости от размера суммы доходов, полученных по данным сделкам. Отметим: в более позднем Письме Минфина РФ от 17.02.2017 № 03-12-11/1/9340 нет такого категоричного утверждения. Более того, в нем указано, что согласно действующей редакции НК РФ контролируемыми (вне зависимости от величины дохода) признаются сделки резидентов с нерезидентами, зарегистрированными на территориях низконалоговых юрисдикций (офшорных зон). Если государство регистрации нерезидента – не одно из мест сокрытия капитала, то нормы ст. 105.14 не позволяют считать контролируемой любую сделку с таким партнером. Это личное мнение автора основано не только на анализе норм указанной статьи, но и на общей концепции налогового контроля за существенными сделками хозяйствующих субъектов.

Вернемся к вводной. Российская «дочка» при оказании рекламно-маркетинговых услуг иностранной материнской компании выступает в качестве посредника, так как сами услуги в основном будут оказывать иные исполнители (представители средств массовой информации, операторы, предлагающие рассылку, и организации торговли, предоставляющие места, средства и даже персонал для продвижения продукции). В части посредников по признанию сделок контролируемыми действует пп. 1 п. 1 ст. 105.14, обязывающий налоговиков проверять цены по сделкам с участием невзаимозависимых посредников, которые:

-

не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

-

не принимают на себя никаких рисков и не используют никаких активов для организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом.

В данном случае взаимозависимыми являются не начальный продавец и конечный покупатель, а посредник и конечный покупатель, что ставит под вопрос применение названного основания для признания сделки контролируемой.

Тем не менее в условиях кейса поставлена задача определить цену согласно разд. V.1 НК РФ, поэтому будем исходить из того, что в кейсе оказание услуг дочерней компанией головному предприятию подпадает под контроль налоговиков.

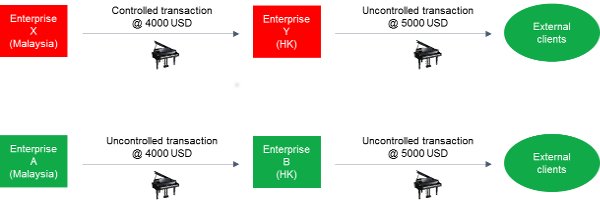

Transfer Price Example

To better understand the effect of transfer pricing on taxation, let’s take the example above with entity A and entity B. Assume entity A is in a high tax country, while entity B is in a low tax country. It would benefit the organization as a whole for more of the Company ABC’s profits to appear in entity B’s division, where the company will pay lower taxes.

In that case, the Company ABC may attempt to have entity A offer a transfer price lower than market value to entity B when selling them the wheels needed to build the bicycles. As explained above, entity B would then have a lower cost of goods sold (COGS) and higher earnings, and entity A would have reduced sales revenue and lower total earnings.

Companies will attempt to shift a major part of such economic activity to low-cost destinations to save on taxes. This practice continues to be a major point of discord between the various multinational companies and tax authorities like the Internal Revenue Service (IRS). The various tax authorities each have the goal to increase taxes paid in their region, while the company has the goal to reduce overall taxes.

Наши товары/услуги такие уникальные, налоговой не с чем будет сравнивать наши цены.

Практически каждый наш клиент может похвастаться тем, что его товар (услуга) в чем-то уникален. Однако это вряд ли станет препятствием для налоговых органов для установления рыночного уровня вознаграждения за этот товар или услугу. Действительно, Налоговый кодекс содержит несколько методов, направленных на проверку рыночности цен, используемых взаимозависимыми компаниями в своих взаиморасчетах. Только один из этих методов предполагает прямое сравнение цен товаров (услуг), используемых взаимозависимыми лицами в своих взаиморасчетах, с ценами, существующими на рынке. Особенности товара, безусловно влияющие на цену, оказывают куда меньшее влияние на рентабельность товаров. Поэтому остальные методы направлены на сравнение рентабельности, полученной по контролируемой сделке между взаимозависимыми лицами, с рентабельностью, которую извлекают в сопоставимых условиях независимые лица. В этом случае, «уникальность» товара уже вряд ли будет препятствием для проверки цены.

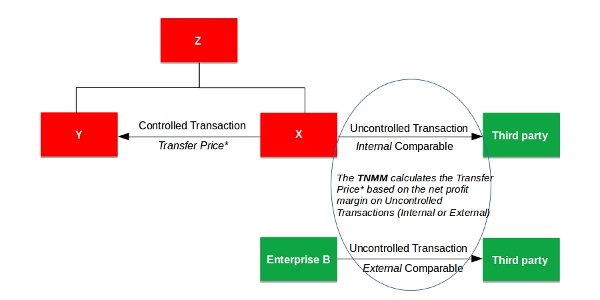

Transfer Pricing Method 4: The Transactional Net Margin Method

With the Transactional Net Margin Method (TNMM), you need to determine the net profit of a controlled transaction of an associated enterprise (tested party). This net profit is then compared to the net profit realized by comparable uncontrolled transactions of independent enterprises.

As opposed to other transfer pricing methods, the TNMM requires transactions to be “broadly similar” to qualify as comparable. “Broadly similar” in this context means that the compared transactions don’t have to be exactly like the controlled transaction. This increases the amount of situations where the TNMM can be used.

A comparable uncontrolled transaction can be between an associated enterprise and an independent enterprise (internal comparable) and between two independent enterprises (external comparables).

Let’s see how this looks in this example:

In the article the Transactional Net Margin Method with example we look at the details of this transfer pricing method, provide a calculation example and indicate when this method should be used.

Transfer Pricing – major issues and concerns

The OECD Transfer Pricing Guidelines have changed considerably over the past few years. As a consequence, policies are being reviewed and in some cases changes to pricing have to be made. Multinational enterprises have to determine now what practical implications they face and how they can best operate within this radically changed regulatory environment.

This Transfer Pricing course will focus on major Transfer Pricing issues and concerns that all professionals involved in the complex area of Transfer Pricing will face, such as:

- Business Restructuring and Valuation

- Transfer Pricing Legislation and Guidelines

- Documentation Requirements per region and per country

- Transfer Pricing Project and Risk management

- Transfer Pricing (pre-)Controversy Management

- Design and development of a Transfer Pricing policy

- Types of Inter-company Transactions

- Intangibles

- Customs

- The implications of BEPS for Transfer Pricing

Методы трансфертного ценообразования

Перечень методов ТЦ и рекомендации к выбору конкретного способа содержатся в главе 14.3 НК РФ.

Метод сопоставимых рыночных цен

Метод сопоставимых рыночных цен считается приоритетным. То есть он может использоваться во всех случаях, исключая ситуации с наличием законных ограничений. Суть его состоит в установлении стоимости на основании цен на аналогичные объекты. Актуален этот метод только в том случае, если есть информация из открытых источников о ценах на идентичную продукцию. Рассмотрим ситуации, в которых метод СРЦ использовать необходимо:

- Сделка с контрагентом, условия которой идентичны условиям внутренних сделок, производимых субъектом.

- Выдача займа.

- Разработка товарного знака.

- Операции с продукцией, по которой есть биржевые котировки или прочие статистические данные.

Во всех этих случаях можно найти сведения о ценах на объекты, которые сопоставимы с реализуемым объектом.

Метод цены последующей продажи и затратный метод

Принцип применения способа цены последующей продажи и затратного метода кроется в том, что в этом случае происходит сопоставление рыночного интервала рентабельности независимых лиц с валовой рентабельностью, приобретенной вследствие сделки с лицом, которое зависит от компании.

К примеру, компания закупает продукцию у взаимозависимого лица и продает ее в дальнейшем независимому лицу. В этой ситуации актуален метод цены последующей реализации. В его рамках проверяется получение дистрибьютором валовой рентабельности (ВР), объективность закупочных цен. Полученное значение нужно сравнить с ВР независимых дистрибьюторов. Если ВР в рамках сделки находится внутри рыночного интервала, закупочная стоимость признается рыночной.

Затратный метод подразумевает анализ не закупочных цен, а стоимостей при продаже. Нужно сравнить ВР трат с рыночным интервалом независимых лиц.

Перечисленные методы применяются достаточно редко. Связано это с тем, что компании достаточно сложно отыскать данные о ВР независимых лиц. Кроме того, сравниваемые сделки должны быть сопоставимыми.

Метод сопоставимой рентабельности

Метод сопоставимой рентабельности является довольно популярным

В его рамках во внимание принимаются параметры операционной рентабельности. Рассмотрим этапы применения метода:

- Проведение функционального анализа.

- Выбор участника, который будет тестироваться.

- Подбор финансового показателя.

- Поиск источника получения данных.

- Поиск компаний, показатели которых являются сопоставимыми.

- Определение рыночного интервала рентабельности.

- Сравнение рентабельности тестируемого участника с рыночным интервалом.

Рассмотрим пример. Компания занимается оптовыми закупками. То есть нужно отыскать организации, которые также специализируются на оптовых закупках. Затем из полученного перечня исключаются компании, информации о которых нет в открытом доступе. После этого определяется рыночный интервал. После этого сравнивается рентабельность субъекта с рентабельностью сопоставимых организаций.

ВАЖНО! Метод будет актуальным в том случае, если отсутствует вся полнота данных для применения вышеприведенных методов

Метод распределения прибыли

Данный способ применяется крайне редко. Связано это с тем, что он очень сложен. Суть его заключается в перераспределении прибыли всех участников операции пропорционально функциям, которые ими исполнялись. При распределении можно ориентироваться на особенности распределения между независимыми участниками в рамках сопоставимой сделки.

Постоянное представительство

Действующие правила также касаются налогообложения постоянных представительств иностранных юридических лиц в России и предусматривают, что доход постоянного представительства должен определяться с учётом выполняемых им функций, принимаемых рисков и используемых активов. Министерство финансов России придерживается позиции, согласно которой сделки между постоянным представительством иностранной компании в России и российской компанией регулируются правилами трансфертного ценообразования вне зависимости от сумм сделок (начиная с 2014 г.).

Просим обращаться к нам в случае возникновения необходимости в дополнительной помощи или любых вопросов, касающихся действующих правил трансфертного ценообразования, или любых иных правовых вопросов.

Transfer Pricing and Taxes

To better understand how transfer pricing impacts a company’s tax bill, let’s consider the following scenario. Let’s say that an automobile manufacturer has two divisions: Division A, which manufactures software while Division B manufactures cars.

Division A sells the software to other carmakers as well as its parent company. Division B pays Division A for the software, typically at the prevailing market price that Division A charges other carmakers.

Let’s say that Division A decides to charge a lower price to Division B instead of using the market price. As a result, Division A’s sales or revenues are lower because of the lower pricing. On the other hand, Division B’s costs of goods sold (COGS) are lower, increasing the division’s profits. In short, Division A’s revenues are lower by the same amount as Division B’s cost savings—so there’s no financial impact on the overall corporation.

However, let’s say that Division A is in a higher tax country than Division B. The overall company can save on taxes by making Division A less profitable and Division B more profitable. By making Division A charge lower prices and pass those savings onto Division B, boosting its profits through a lower COGS, Division B will be taxed at a lower rate. In other words, Division A’s decision not to charge market pricing to Division B allows the overall company to evade taxes.

In short, by charging above or below the market price, companies can use transfer pricing to transfer profits and costs to other divisions internally to reduce their tax burden. Tax authorities have strict rules regarding transfer pricing to attempt to prevent companies from using it to avoid taxes.