Функции бухгалтерского учета

Содержание:

- Понятие баланса и его применение в бухгалтерском учете

- Бухгалтерский учет резервов в процессе банковской деятельности

- Различия интересов

- Функции бухучета

- Определение

- Бухгалтерский учет больничных листов и выплат по ним

- Задачи бухгалтерского учета

- Информационная функция бухгалтерского учёта

- Способы отражения информации

- Контрольная функция бухгалтерского учета

- Функция обратной связи

- Задачи и основные функции бухгалтерской службы

- 1С

- Этапы становления

- Аналитическая функция бухучета

- Основные задачи бухгалтерского учета и их характеристика

- Положение о бухгалтерской службе

- Итог

Понятие баланса и его применение в бухгалтерском учете

По одной из версий термин «баланс» появился еще в 15 веке в отчете банка Медичи. Учредитель бухучета Лука Пачоли в своем труде «Трактат о расчётах и записях» балансом называл сложенный в ширину лист бумаги, где перечислялись слева все должники и средства, а справа — все те, кто давали в займы.

На сегодня понятие «баланса» в бухучете означает: 1) элемент способа учета в бухгалтерии; 2) вид (модель) ведомости о движении средств.

Цель баланса — предоставить обобщенный анализ движения средств в процессе хозяйствования, ресурсах их образования на заданный момент времени. Такие данные важны и используются в процессе управления предприятием.

Внизу таблицы есть графа «Общий итог баланса», который в бухгалтерии называют называется «валютой баланса». Разница в том, что актив баланса показывает хозяйственные средства (имущество) организации в виде четких элементов, участвующих в хозяйственном обороте, а пассив баланса отображает источники формирования хозяйственных средств. Он определяет, какие лица и в какой именно форме принимали участие в создании имущества на пути становления предприятия. Согласно основному правилу баланса, разделы в итоге равны между собой – часть таблицы с суммой средств активов обязательно равна количеству пассивов (сумме). Поэтому внизу таблицы число будет одно и одинаковое.

Формы

Таким образом, по форме балансы бывают:

- горизонтальные («Активы» размещают рядом с «Пассивами»);

- вертикальные (располагают сначала «Актив», ниже — «Пассив» как в США, Великобритании, но итоги и в этом случае всегда на уровне, и одна валюта баланса).

Также, по данным баланса можно рассчитать:

- количество денег, которые введены в оборот в бизнесе;

- какова ликвидность бизнеса (быстрота с которой запасы, основные материальные и нематериальные активы могут быть преобразованы в финансы);

- уровень платежеспособности бизнеса (высчитывается приблизительная возможность и условия, в которых повышается вероятность бизнеса обанкротиться);

- источники финансовых вложений в бизнес (каким образом приходят инвестиции, как регулярно, какие суммы, и какое количество из этих денег являются привлеченными средствами) и тому подобное.

Мы используем слово «баланс» в повседневной жизни, как правило, в значении равновесия чего-либо с чем-либо. Это и составляет важнейшее правило баланса, в том числе и бухгалтерского — равновесие (уравнение) левой и правой частей, которое должно сохраняться после любых изменений внутри баланса.

Бухгалтерский учет резервов в процессе банковской деятельности

Специальные резервы покрытия возможных потерь от кредитной деятельности − один из главных инструментов управления кредитным риском, что используется коммерческими банками. Сущность резервирования можно объяснить с помощью принципа осмотрительности.

Согласно него в ходе оценки активов следует избегать завышения их стоимостной оценки. Так, например, сомнительная задолженность по предоставленным кредитам списывается с баланса в том периоде, когда подвергается сомнению возможность ее возврата заемщиком. Но намеренное снижение стоимости кредитного актива и создание чрезмерных или скрытых резервов не только не соответствует принципу осмотрительности, но и нарушает другие принципы бухгалтерского учета.

Резервы по внебалансовым кредитным обязательствам и всем типам кредитов образовываются согласно методическим рекомендациям НБУ.

Так по нормам, резервы не формируются в двух случаях:

- по операциям кредитования между отделениями (организациями), которые входят в единую банковскую систему;

- по средствам, перечисленным Национальному банку Украины.

В каждом банке проводится оценка «кредитного портфеля» чтобы выявить, есть ли в наличии резервы для кредитных рисков.

Различия интересов

Следовательно, функцией учета является снабжение информацией пользователей для осуществления управления предприятием. Разница лишь в том, что менеджеров интересует степень результативности производственной деятельности бизнес-структуры, а поставщиков и покупателей – надежность деловых связей между партнерами.

Основные характерные черты бухучета являют собой многообразную систему, созданную искусственно для отражения и контроля хозяйственных операций и предоставления данных о них заинтересованным пользователям и является подсистемой более сложных систем – управления и информационной.

Основные черты системы бухучета:

- устройство (элементы конструкции и их координация между собой);

- взаимосвязанные задачи каждого отдельного элемента комплекса;

- единство главной цели и задач;

- структурированность и иерархичность (элементы комплекса подчиняются друг другу согласно правил).

Система бухучета любой страны формируется под влиянием различных факторов (исторических, социальных, географических, религиозных и тому подобное) и является результатом развития социально-экономической, общественно-правовой и политической среды. Усиление международных связей, глобализационных явлений в экономике требуют гармонизации и стандартизации бухгалтерского учета.

Функции бухучета

Главные функции бухучета кратко сформулировать можно так:

- сбор информации;

- документирование;

- информирование заинтересованных лиц;

- контроль;

- анализ.

Все они тесно связаны и, по сути, вытекают одна из другой. Необходимо собирать все данные о деятельности компании, которые обязательно должны быть оформлены документами. Применение проводок и метода двойной записи сводит к минимуму возможные ошибки и позволяет добиться объемной информационной картины. В основе информирования владельцев компании (акционеров), инвесторов и контролирующих органов лежит ежедневная регистрация, систематизация и обобщение данных.

Ведение учета в соответствии с требованиями действующего законодательства обеспечивает контроль всех совершаемых операций. Ведь бухгалтер принимает только корректно оформленные документы, а также оценивает все операции по экономической целесообразности. Правильно поставленный в организации бухучет позволяет контролироваать ее деятельность в любой момент времени. Кроме того, на основании полученных данных можно проанализировать работу фирмы по всем направлениям:

- использование ресурсов;

- рентабельность работы;

- исполнение обязательств;

- использование дорогостоящих активов (оборудование, недвижимость);

- и т. д.

На основании учетных данных можно строить планы по развитию бизнеса, целесообразности привлечения инвесторов, внедрять бюджетирование и своевременно получать данные об отклонении от плановых показателей в ту или иную сторону. Такие мероприятия способствуют принятию взвешенных управленческих решений, тем самым повышая эффективность работы и перспективы развития компании.

Определение

Бухгалтерский учет – это система упорядоченных процессов по сбору, регистрированию и обобщению данных в денежном эквиваленте. Результат складывается благодаря одновременному охвату большого количества информации. На счетах учета отражаются суммы по всем средствам и обязательствам предприятия.

Благодаря разработанным регистрам и отчетным документам, ежемесячно все данные сводятся в одну базу. Качественный анализ показателей отчетного периода позволяет предприятию составить наиболее выгодный план развития. Экономическое процветание юридического лица на законных основаниях возглавляет задачи бухгалтерского учета и делает само его существование обязательным.

Бухгалтерский учет больничных листов и выплат по ним

Если работники предприятия находились на больничном, то после выхода на работу происходит подача в бухгалтерию больничных листов, согласно которым работодатель-страхователь должен начислить и оплатить социальную помощь (больничные). После перевода начисленных сумм, выдача больничных выплат за первые пять дней нетрудоспособности происходит в ближайший после назначения день, установленный для выплат заработной платы.

Начисления сумм причитающихся больничных, осуществляется таким образом: часть за счет предприятия (оплату первых пяти дней нетрудоспособности в бухгалтерском учете относят на соответствующий счет расходов), а начисления сумм помощи, которую должен финансировать Фонд, проходит по счету 65 “Расчеты по страхованию”.

На хозяйственных предприятиях при большом количестве больничных листов отражение в учете начисленных сумм выплат из больничных листов происходит с использованием субсчетов. Это помогает бухгалтеру:

- отразить достоверную информацию о начисленных, удержанных и использованных сумм страховых средств;

- сократить время заполнения отчетности;

- своевременно подать отчетность в Пенсионный фонд и Фонд социального страхования о временной потери работоспособности.

Задачи бухгалтерского учета

Закон о бухгалтерском учете и Положение, регламентирующее такую деятельность, как бухучет, в составе базовых задач этого понятия определяют следующие пункты:

-

Составление исчерпывающей и правдивой информационной базы о деятельности организации, ее положении с имущественной точки зрения и формирование бухгалтерской отчетности, которая может потребоваться руководителям, соучредителям, участникам, собственникам имущества компании, т.е. внутренним пользователям. А также пользователям внешнего сектора, среди которых могут быть инвесторы, кредиторы и прочее.

-

Предоставление информации, которая может потребоваться пользователям бухгалтерской отчетности для проверки исполнения законодательных норм государства при реализации предприятием хозяйственных операций, их актуальностью, наличием, перемещением имущества и обязательств, использованием материальных, трудовых, финансовых ресурсов согласно установленным положениям, нормам и сметам.

-

Заблаговременное предотвращение отрицательных результатов хозяйственной деятельности компании, определение внутреннего хозяйственного потенциала для поддержания финансовой стабильности.

Исходя из перечисленных положений, главную задачу бухгалтерского учета можно определить, как сбор и предоставление заинтересованным лицам актуальной и достоверной информации о деятельности фирмы, что должно обеспечить сохранение ее стабильного положения, всестороннее функционирование и развитие.

Информационная функция бухгалтерского учёта

Информационные данные могут быть предоставлены внешним пользователям для оценки финансового состояния компании. При этом заинтересованными пользователями могут быть будущие партнёры фирмы, инвесторы, кредиторы, налоговые органы и другие государственные структуры.

Каждый сторонний пользователь оценивает предоставленные данные со своей точки зрения в соответствии с требуемыми критериями:

| Предоставляемая информация | Сторонние пользователи |

| Доходность предполагаемых инвестиций, рентабельность компании, вероятность выплаты дивидендов | Инвесторы, кредиторы, работники кредитных учреждений |

| Платёжеспособность компании, наличие залогового имущества, гарантийных обязательств, возможность выплаты процентов | Банки, финансовые партнёры |

| Финансовая устойчивость фирмы, регулярная выплата заработной платы, соблюдение трудового законодательства | Соискатели и работники |

| Соблюдение договорных обязательств, своевременное погашение задолженности перед контрагентами | Поставщики, подрядчики и потенциальные партнёры компании |

| Надёжность компании, качество выпускаемой продукции и оказания услуг | Покупатели, заказчики |

| Статистические данные, бухгалтерская отчётность, соответствие нормам ведения народного хозяйства | Государственные органы, налоговая инспекция, отдел статистики |

| Информация об участии компании в общественной деятельности на региональном и федеральном уровне | Общественность |

Способы отражения информации

Описание хозяйственных операций должно быть оформлено в установленном эквиваленте. Исходя из того, какие задачи бухгалтерского учета необходимо выполнить при создании документа, используют следующие измерители:

- Натуральные.

- Трудовые.

- Денежные.

Для составления отчетности об объектах, имеющих натуральное выражение, используют первый тип измерения. Обычно в вещественной форме указывают ТМЦ и МПЗ в производстве и на складах предприятия. Измеритель определяют в соответствии с физической формой имущества. Это могут быть: метры, килограммы, литры, киловатт-часы и прочие единицы измерения. Трудовые измерители применяют для оценивания работы персонала и дальнейшего расчета с ним.

Денежный показатель является наиболее полной и универсальной характеристикой всех средств и источников предприятия. Данные трудовых и натуральных измерителей пересчитывают в этом эквиваленте и лишь потом отражают на счетах учета и в отчетности.

Контрольная функция бухгалтерского учета

Контрольная функция бухгалтерского учёта имеет весомое значение в условиях современных рыночных отношений. Благодаря внедрению новых учётных программ и совершенствованию методов учёта происходит усиление контроля над финансово-хозяйственной деятельностью предприятия.

Несмотря на разнообразие форм собственности и возложение на предпринимателя разной степени ответственности, контроль над ведением хозяйственного процесса не ослабевает. Контролирующие органы пристально следят за соблюдением законодательных актов во всех отраслях народного хозяйства. Кроме того, значимость контрольной функции бухгалтерского учёта возрастает в связи с потребностью юридических лиц знать не только свои внутренние показатели, но и сравнивать их с финансовой устойчивостью конкурентов.

С помощью бухгалтерского учёта осуществляется контроль над всеми хозяйственными процессами независимо от стадии производства. Такой порядок ведения деятельности помогает своевременно анализировать ситуацию, и на основе полученных данных принимать управленческие решения. Привлекая различные методы и приёмы, в бухгалтерском учёте могут осуществляться следующие виды контроля:

| Виды контроля | Период осуществления |

| предварительный | Осуществляется до свершения хозяйственной операции, путём проведения предварительного анализа финансовых показателей |

| текущий | Проводится в период заключения сделки с целью контроля над соблюдением договорных обязательств |

| последующий | Производится после осуществления операции для выявления финансового результата и оценки прибыли |

От того, насколько тщательно будет проведён предварительный контроль, зависит целесообразность всей операции. Поэтому не стоит пренебрегать этой функцией, даже если сделка не очень значительная. На предприятии контроль может осуществляться по нескольким направлениям:

- эффективность использования основных фондов, своевременность отнесения амортизационных начислений на затраты;

- рациональное использование товарно-материальных ценностей, топливных ресурсов, расходных материалов;

- выполнение намеченных планов по объёму производимой продукции, а также снижению затрат, повышающих себестоимость товара;

- рациональное использование рабочего персонала;

- оценка деятельности вспомогательных производств, цехов, обслуживающих служб;

- формирование производственных и непроизводственных затрат, вычисление коммерческих расходов;

- создание резерва по сомнительным долгам;

- формирование информации о финансовом состоянии компании;

- составление отчётности;

- использование прибыли, остающейся в распоряжении предприятия.

Службы, имеющие отношение к формированию бухгалтерского учёта, имеют строго определённые сферы контроля:

| Сфера контроля | Ответственная служба |

| Соблюдение правил оформления и отпуска ТМЦ | Бухгалтерия, работники цеха |

| Правильность начисления оплаты труда, удержание взносов и налоговых платежей | Бухгалтер, кадровая служба |

| Контроль над ценовой политикой | Экономический отдел, бухгалтерия |

| Соблюдение штатного расписания, применение тарифной сетки окладов | Бухгалтерия, кадровая служба |

| Движение денежных средств, соблюдение кассовой дисциплины | Бухгалтерия |

| Инвентаризация имущества, товарно-сырьевых запасов, кредиторской задолженности | Бухгалтерия, работники цехов и вспомогательных производств |

| Правильность определения прибыли, выплаты дивидендов | Бухгалтерия |

| Погашение долгов, списание просроченной дебиторской задолженности, списание недостачи | Экономический отдел, бухгалтерия |

Функция обратной связи

Функции бухгалтерского учета также включают функцию обратной связи. В современных условиях немыслимо управлять компанией с широким уровнем автоматизации без обратной связи.

С одной стороны, бухгалтерия является «потребителем» первичных данных о хозяйственных операциях. Она их собирает, сортирует, аккумулирует, обрабатывает, анализирует и обобщает.

При этом бухгалтерский учет генерирует новые аналитические данные, которые затем предоставляет менеджменту компании.

Такой круговорот информации происходит непрерывно, на протяжении всего жизненного цикла предприятия.

Задачи и основные функции бухгалтерской службы

Задачи, возложенные на бухгалтерскую службу, напрямую вытекают из задач бухгалтерского учета определенных Федеральным законом.

Задачи бухгалтерской службы:

- Формирование достоверной и полной информации о деятельности организации и протекающих хозяйственных процессах как для внутренних, так и для внешних пользователей, составление отчетности;

- Предотвращения отрицательных финансовых результатов деятельности организации;

- Своевременное осуществление платежей по обязательствам;

- Эффективное использование ресурсов предприятия для достижения тактических и стратегических целей;

- Организация внутренних связей бухгалтерской службы с другими структурными подразделениями;

- и другие.

Определенные формы решения задач, стоящих перед бухгалтерской службой раскрыты в учетной политике: финансовая политика, налоговая политика, график документооборота, способ начисления амортизации и иные аспекты.

Данные задачи определяют функции, возлагаемые на бухгалтерскую службу:

- Учетная функция. Непрерывное ведение бухгалтерского учета, фиксирование всех хозяйственных операций, происходящих на предприятии и хозяйственных процессов. Данная функция является основной и обеспечивает необходимой информацией внутренних и внешних пользователей.

- Контрольная функция. Осуществление контроля за сохранностью имущества предприятия, за своевременным проведением инвентаризации, за соблюдением сроков предоставления отчетности, за правильным ведением расчетов и т.д.

- Организационная функция. Организация документооборота и обмена учетной информацией между подразделениями организации.

- Аналитическая функция. Систематический анализ учетной информации для обеспечения финансовой устойчивости предприятия.

1С

Так, незаменимыми помощниками для правильного ведения бухгалтерского и налогового учета являются программы «Парус-Бухгалтерия 7.40» и «1С:Бухгалтерия». Кроме того, для автоматизированного расчета зарплаты персонала предприятия, бухгалтеры обязаны уметь использовать программы «1С:Зарплата и управление персоналом», и «Парус-Заработная плата 7.40». В них основное ударение сделано на ведение регламентированного и управленческого учета.

Планирование распределения финансов и бюджетирование организации легко производиться с помощью программы «1С:Управление производственным предприятием». К сожалению, ограниченное время преподавания данных дисциплин в ВУЗах не дает возможности в полной мере раскрыть особенности, преимущества, специфические нюансы той или иной программы.

Освоение программы и первые навыки работы бухгалтеры обычно получают во время практики в процессе обучения в ВУЗе. Но следует отметить, что приходя работать на предприятие в качестве кадрового сотрудника, они могут столкнуться с проблемой неправильной установки бухгалтерской программы.

Этапы становления

Исследуя этапы развития бухгалтерского учета, экономисты проявляли особенный интерес к изучению основных стадий его формирования на пути совершенствования, в частности выявлению основ и содержания, сущности учета

При исследовании процессов формирования учета приобретает важность разделение истории бухгалтерского учета на периоды для облегчения периодизации

Многие авторы уделяли внимание этой теме, и каждый за единицу анализа ставил по его мнению важнейший признак – смену экономического склада, вид фиксации данных, учетную концепцию, тип носителей информации, регистрацию трат и др

Многие исследователи основным признаком периодизации считали роль бухучета на той или иной стадии становления человечества. В 1870 году известный экономист К. Родбертус предложил выделить в системе бухучета этапы с позиции появления капитала – «докапиталистический» и «капиталистический». В свою очередь, в 1878 году исследователь Дж

Чербони (Италия) акцентировал внимание на четырех стадиях становления:

- Стародавний этап.

- Эпоха коммерческой арифметики (промежуток времени от работы Л. Фибоначи до Л. Пачоли).

- Промежуток времени от деятельности Л. Пачоли до работы Ф. Вилли (возникновение двойной записи в бухгалтерском учете).

- Появление и формирование науки о бухгалтерском учете (теория бухгалтерского учета).

Аналитическая функция бухучета

В условиях современных рыночных отношений и постоянного усовершенствования управления капиталом значение аналитической функции трудно недооценить. Вся аналитика хозяйственной деятельности фирмы строится на документально подтверждённой бухгалтерской информации. Аналитическая функция неразрывно связана с информационной, но, тем не менее, эти понятия несут разную смысловую нагрузку.

Использование аналитической функции позволяет определить:

- эффективность работы всех структур предприятия;

- рентабельность компании;

- обоснованность затрат;

- необходимые объёмы реализации;

- количество обслуживающего персонала;

- экономическую политику с учётом инфляции.

Основные задачи бухгалтерского учета и их характеристика

Дисциплина создавалась для осуществления определенных целей. Субъект экономики не сможет понять причину его неудач или успехов при отсутствии информации о проведенных операциях. Получаемая прибыль будет, скорее, результатом везения, а не грамотного управления предприятием.

Задачами бухгалтерского учета являются:

- создание достоверной и наиболее полной базы данных о деятельности компании и ее результатах в разрезе каждого имущественного права или обязательства;

- группирование и отражение информации схожего характера в учетных регистрах, формах бухгалтерской и финансовой отчетности, направленной как во внутренние, так и во внешние контролирующие органы;

- предоставление данных для ведения финансового и налогового учета;

- соблюдение правовых и законодательных актов РФ, регулирующих экономические отношения между юридическими и физическими лицами;

- создание необходимых условий для предотвращения негативных последствий от деятельности;

- повышение финансовой устойчивости и развитие компании.

Задачи бухгалтерского учета направлены на создание положительных условий путем непрерывного контроля и обеспечения руководства всей необходимой и полной информацией о происходящий событиях.

Положение о бухгалтерской службе

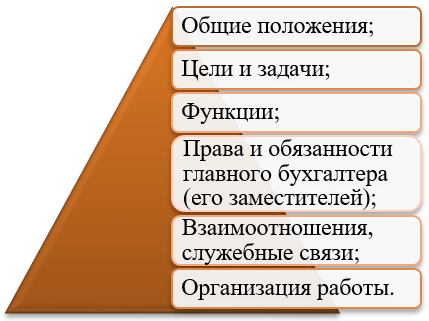

Одной из унифицированных форм организационно-распорядительной документации является «Положение о бухгалтерской службе». Данный документ определяет основные цели структурного подразделения, задачи, функции, порядок осуществления учетного процесса.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Раздел «Общие положения» содержит в себе общие сведения о структурном подразделении, отражает выбранную форму ведения учета, нормативную документацию на которую опираются работники бухгалтерии при осуществлении учетной функции. В зависимости от размера организации и объема выполняемых работ определяется численный состав бухгалтерии.

Раздел «Цели и задачи» своим названием определяет содержание. Он подробно раскрывает основные цели структурного подразделения и перечисляет стоящие перед ним задачи.

Раздел «Функции» содержит в себе перечень возлагаемых на бухгалтерию функций, исходя из которых формируются должностные инструкции сотрудников бухгалтерии.

«Права и обязанности главного бухгалтера (его заместителей)» — раздел который содержит в себе должностные инструкции руководящего состава бухгалтерии, сформированных на основе норм Федерального закона о бухгалтерском учете.

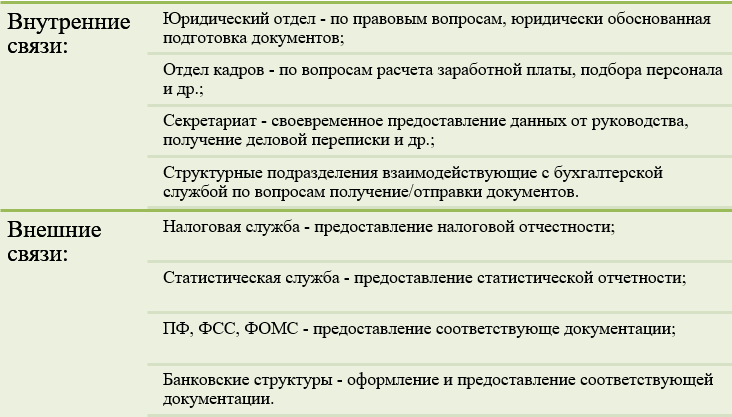

Раздел «Взаимоотношения, служебные связи» раскрывает внутренние и внешние связи аппарата бухгалтерии.

Раздел «Организация работы» раскрывает правила внутреннего трудового распорядка структурного подразделения. В случае если организация попадает под перечень хозяйствующих субъектов, которые подлежат обязательному аудиту, об этом также вносится соответствующая информация.

Соответственно можно говорить о том, что данный документ является многопрофильным и четко определяет построение бухгалтерского учета на предприятии.

Итог

Сегодня множество фирм работают в этой сфере, и часто, даже многоуровневые предприятия заказывают бухгалтерское сопровождение по каким-либо причинам. Беруться фирмы и за сопровождение индивидуального предпринимателя.

Аутсорсинговые фирмы обещают своим клиентам, что сопровождение будет происходить под руководством ответственного бухгалтера, закрепленного за организацией на означенный в договоре период. Обычно в пакет услуг входит: совокупное бухгалтерское сопровождение любых видов собственности, полное сопровождение фирмы в налоговом плане.

Услуга очень вотребована и популярна потому, что бухгалтерское сопровождение упрощает управление бизнесом и позволяет руководству больше времени уделить развитию предприятия, при этом не теряя время на комплектацию отчетных бухгалтерских документов.

Бухгалтерское сопровождение востребовано в таких случаях: