Счет 45 «товары отгруженные» в бухгалтерском учете

Содержание:

Чугун СЧ18 / Auremo

Обозначения

| Название | Значение |

| Обозначение ГОСТ кириллица | СЧ18 |

| Обозначение ГОСТ латиница | CCh28 |

| Транслит | SCh28 |

| По химическим элементам | — |

Описание

Чугун СЧ18 применяется: для изготовления отливок блоков цилиндров в автомобилестроении; оснований станков, салазок, столов в станкостроении; зубчатых колес, рам редукторов, муфт сцепления, паровых цилиндров и других средненагруженных деталей в химическом машиностроении; отливок деталей трубопроводной арматуры и приводных устройств к ней; отливок деталей горно-металлургического оборудования; частей литых соединительных для трубопроводов.

Примечание

Ферритно-перлитный чугун с пластинчатым графитом.

Стандарты

| Название | Код | Стандарты |

| Отливки со специальными свойствами (чугунные и стальные) | В83 | KSt 81-033:2009 |

| Чугун | В11 | ГОСТ 1412-85 |

| Трубы из черных металлов и сплавов литые и соединительные части к ним | В61 | ГОСТ 5525-88, ГОСТ 9583-75 |

| Отливки чугунные (серого и ковкого чугуна) | В81 | ОСТ 24.207.01-90, ОСТ 23.4.258-86, ОСТ 23.4.117-84 |

Химический состав

| Стандарт | C | S | P | Mn | Cr | Si | Ni | Fe |

| ГОСТ 1412-85 | 3.1-3.6 | ≤0.12 | ≤0.45 | 0.5-1.1 | ≤0.35 | 1.4-2.4 | ≤0.35 | Остаток |

| KSt 81-033:2009 | 3.1-3.6 | ≤0.12 | ≤0.45 | 0.5-1.1 | ≤0.35 | 1.4-2.4 | ≤0.35 | Остаток |

Fe — основа. Химический состав приведен на основании данных ГОСТ 1412-54 и справочной литературы исходя из получения требуемого временного сопротивления при разрыве и расчета углеродного эквивалента, т.к. в ГОСТ 1412-85 химический состав не указан, при том, что допускается изготовление отливок из чугуна марки СЧ18 по требованию потребителя. Допускается низкое легирование чугуна различными элементами (хромом, никелем, медью, фосфором и др.).

Механические характеристики

| σB, МПа | Твердость по Бринеллю, МПа |

| Отливки в литом или термообработанном состоянии по СТП М319-95 | |

| ≥180 | — |

| Части соединительные для трубопроводов (литье в песчаные формы) по ГОСТ 5525-88 (НВ — в центре стенки) | |

| ≥150 | ≤250 |

www.auremo.org

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Характеристика

Активный счет 43 — один из счетов бухучета, который обозначает «Готовую продукцию» и предназначен для обобщения данных о наличии и движении ГП. Готовая продукция — это изделия или полуфабрикаты, которые были полностью закончены по состоянию, стали соответствовать всем действующих нормам и стандартам и были приняты на учет в складское помещение предприятия или заказчика. Этот регистр используется предприятиями, осуществляющими промышленную, сельскохозяйственную или другую деятельность по производству продукции.

Бухучет — важный раздел всего учета на предприятии

Бухучет — важный раздел всего учета на предприятии

Целью, которую преследует бухучет при прослеживании ГП, является оперативное и полное отражение на счетах бухучета данных, описывающих выпуск и отгрузку готовой продукции в предприятии или организации. Основными задачами учета готовой продукции и самого 43 регистра являются:

- Оперативное и точное «бумажное» оформление ГП и операций, связанных с ее выпуском, перевозкой и отпуском;

- Контроль сохранности ГП.

Именно для записи этой информации и нужен 43 счет, в котором готовая продукция может учитываться одним из следующих способов:

- По фактической производственной себестоимости;

- По плановой себестоимости или учетной цене. Этот способ включает использование 40 счета, обозначающего выпуск продукции, работ или услуг или не включает его;

- По прямым статьям затрат.

Учет основан на хранении информации об операциях на счетах

Учет по фактической себестоимости

В случае, если предприятие начинает принимать ГП по ее фактической производственной себестоимости, ее учет будет производиться только на основании счета 43. При поступлении на склад объекты оформляют только с помощью проводки: Дебет 43 Кредит 20, которая означает принятие продукции к учету.

Учет по плановой себестоимости или учетной цене

Здесь есть два варианта:

- Учет с использованием сорокового счет по выпуску продукции;

- Учет без его использования.

Если используется первый метод, то ГП корреспондирует со счетом 40 по плановой себестоимости или нормативной цене. Сразу же после того как продукция производится и считается завершенной, она передается на склад и делается следующая запись проводки: Дебет 43 Кредит 40, означающая оприходованность по плановой себестоимости.

Важно! Если ГП была изготовлена основным производством, то выполняется проводка Дебет 40 Кредит 20, означающая фактическую себестоимость товара, изготовленного основными производственными мощностями. Также стоит отметить, что плановая (нормативная) себестоимость обычно никогда не совпадает с фактической

В связи с несовпадением у регистра 40 появляется сальдо, которое может быть и дебетовым, и кредитовым. В конце учетного месяца оно списывается и 40 счет остается без каких-либо остатков.

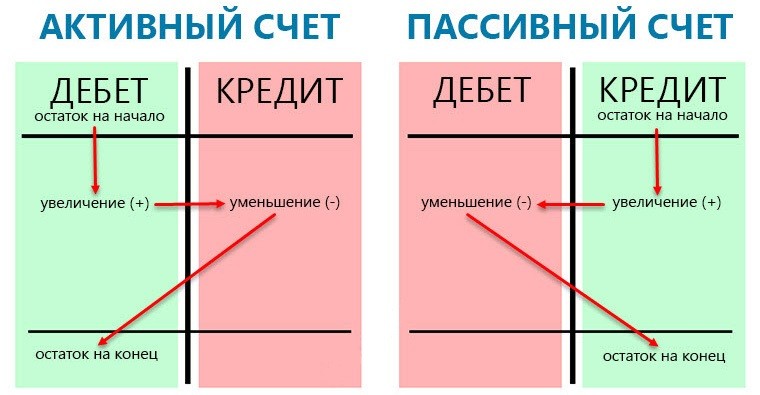

Схема активных и пассивных счетов

Схема активных и пассивных счетов

Сальдо дебет по регистру 40 означает, что фактическая себестоимость превысила нормативную и получился перерасход. Кредитовое сальдо — преобладание учетной себестоимости перед фактической (их разница). В результате второго случая происходит экономия денежных средств. Первую проводку каждый месяц списывают со счета проводкой Дебет 90/2 Кредит 40. Кредитное сальдо сторнируют аналогичной записью.

Учет выручки по продажам продукции, готовой по состоянию

Реализация ГП предприятия также отражается в бухгалтерском учете и выполняется следующей записью: Дебет 62 Кредит 90/1, означающей отражение выручки от продажи произведенной продукции. После того как выручка от продажи признается бухучетом, она списывается с 43 регистра в дебет 90 «Продажи».

В случае, если до какого-то момента выручка не может быть признана учетом, например, такое бывает при экспорте товаров, то до момента признания она записывается на 45 счет в отгруженные товары.

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Товарообменные сделки

Согласно гражданскому законодательству по товарообменному договору (то есть договору мены) каждая из сторон сделки обязуется передать другой стороне тот или иной товар. Таким образом, стороны договора выступают в ролях как продавца (в отношении передаваемого товара), так и покупателя (в отношении товара, получаемого в обмен) одновременно. Если договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами . До этого момента товар, полученный от покупателя, принимается учреждением на ответственное хранение (поступление товара отражают уве личением забалансового счета 02 «Материальные ценности, принятые на хранение») и считается собственностью продавца. Стоимость товара отражается в забалансовом учете по ценам, указанным в документах передающей стороны .

Счет 45 в бухгалтерском учете: товары отгруженные

По определенным причинам случается так, что компания оказывается не в силах на протяжении какого-то промежутка времени получить средства за отгруженную продукцию. Как в раз в этих случаях и необходимо отражение подобных операций по 45 позиции.

Сегодняшняя тема посвящена вопросам о том, что представляет собой готовая продукция, что следует понимать под отгруженными товарами и как происходит их реализация, каково предназначение 45 счета в бухгалтерском учете, какие бухгалтерские записи при этом ведутся, а также разберем один из практических примеров.

Товары отгруженные – это…

Под данным определением следует понимать те МПЗ, средства от продажи которых не могут быть оформлены соответствующими бухгалтерскими записями.

Если говорить о форме №1 финансовой отчетности, то цена отгруженных покупателям готовых изделий записывается на 080 строку баланса. В эту строку бухгалтер вписывает дебетовый остаток по 45 счету по завершению каждого отчетного периода.

https://youtube.com/watch?v=9RWsOmIxYIk

В общем и целом имущественные права на те или иные МПЗ переходят к заказчику после их доставки в последнюю очередь. Однако из этого общего правила есть некоторые исключения:

- в случае передачи товаров в соответствии с договором мены (в данном случае имущественное право покупатель приобретает лишь после того, как будет совершена встречная отгрузка;

- если товар передается по договору купли – продажи, где предусмотрен особый порядок передачи права собственности. Согласно таким документам лицо, приобретающее товар, получает право собственности на него лишь после выполнения определенных условий, например, оплаты его стоимости либо доставки в назначенный пункт;

- в случае передачи посреднику для дальнейшей продажи. В данном случае мы говорим о договоре комиссии, поручения либо агентского соглашения.

Продажа отгруженного товара

Отражение сделок по реализации отгруженной партии будет зависеть от отраженных в договоре условий, включая такие моменты, как:

- каким образом товар передается покупателю, т.е. есть ли посредник или работа осуществляется напрямую;

- на каком этапе право владения товаром переходит к покупателю, например, в момент отгрузки или после перечисления средств в счет оплаты за полученные изделия.

Предположим, что договор, заключенный с покупателем, включает особые условия по передачи права владения и распоряжения приобретенными изделиями. Условия такого договора также должны предусмотреть риск случайной порчи полученных товаров после получения оплаты за них.

Необходимость и значение 45 позиции

45 счет необходим для того, чтобы обобщить данные об имеющихся отгруженных продуктах и их перемещении, выручка от реализации которых на данном этапе не может быть признана. По указанной позиции компании также ведут учет готовых изделий, переданных в комиссию для последующей реализации.

Указанный счет является активным. Стоимость отгруженной партии бухгалтерия отражает исходя из ее фактической себестоимости и затрат на отгрузку товаров.

Дебетование 45 счета осуществляется в корреспонденции с 41 и 43 позициями.

Пример учета операций по 45 позиции

Предположим, что некая компания реализует товар, общая стоимость которого составляет 48 300,0 р., включая НДС в размере 8 694,0 р.

В соответствии с условиями соглашения покупатель получит имущественные права на товар лишь после того, как будет оплачена его полная стоимость. При этом себестоимость продукции составляет 31 000,0 р.

В учетной политике компании сказано, что при ведении бухгалтерских записей применяется метод начисления.

По результатам проведенной сделки бухгалтерия отразила следующие проводки:

1) Дт 45

Кт 41 – 31 000,0 р., учет себестоимости продукции;

2) Дт 45

Кт 68 – 8 694,0 р., начисление НДС;

3) Дт 51

Кт 62 – 48 300,0 р., поступление средств от покупателя;

4) Дт 62

Кт 90.1 — 48 300,0 р., учет выручки от реализации;

5) Дт 90.3

Кт 45 – предъявление НДС покупателю;

6) Дт 90.2

Кт 45 – 31 000,0 р., отражение с/с продукции;

7) Дт 90.9

Кт 99 – 8 606,0 р., учет финансового результат по итогам сделки.

Заключение

В заключении следует добавить, что необходимость учета отгруженной продукции с особыми условиями перехода права собственности обусловлена теми инструментами, которыми компании на сегодняшний день оперируют в рамках финансово – хозяйственной деятельности. И задача бухгалтерского учета в данном случае заключается в правильном отражении этих сделок.

Передача товаров по договору с особым порядком перехода права собственности

В договоре купли-продажи вы можете предусмотреть условие, что право собственности на товары переходит к покупателю не в момент их отгрузки, а позже (например, после того как товары будут оплачены или доставлены в определенный пункт).

Такой договор называют договором с особым порядком перехода права собственности.

Товары, которые вы передали покупателю по договору с особым порядком перехода права собственности, учитывайте на счете 45 до того момента, когда право собственности на них перейдет к покупателю.

Переход права собственности после оплаты товара

Если в договоре предусмотрено, что право собственности на отгруженные товары переходит к покупателю после их оплаты, вы должны отразить выручку только после получения денег от покупателя.

Учет у продавца

При отгрузке покупателю товаров (готовой продукции) по договору с особым порядком перехода права собственности сделайте проводку:

ДЕБЕТ 45 КРЕДИТ 41 (43)

– отгружены товары (готовая продукция) по договору с особым порядком перехода права собственности.

НДС необходимо начислить в день отгрузки продукции независимо от того, перешло право собственности на нее к покупателю или нет:

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС к уплате в бюджет.

После получения от покупателя средств в оплату товаров отразите выручку от продажи:

ДЕБЕТ 62 КРЕДИТ 90-1

– отражена выручка от продажи товаров (готовой продукции), спишите фактическую себестоимость товаров (готовой продукции):

ДЕБЕТ 90-2 КРЕДИТ 45

– списана себестоимость проданных товаров (готовой продукции) и сделайте проводки:

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДС»

– сторнирован НДС, начисленный к уплате в бюджет при отгрузке товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от продажи.

В конце месяца определите финансовый результат от продажи:

ДЕБЕТ 90-9 КРЕДИТ 99

– отражена прибыль от продажи или

ДЕБЕТ 99 КРЕДИТ 90-9

– отражен убыток от продажи.

Учет у покупателя

До оплаты товаров покупатель должен отразить их стоимость на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»:

ДЕБЕТ 002

– поступили товары по договору с особым порядком перехода права собственности. После оплаты товаров покупатель должен отразить их стоимость на счетах учета материально-производственных запасов или вложений во внеоборотные активы:

КРЕДИТ 002

– списана стоимость товаров, принятых на ответственное хранение;

ДЕБЕТ 41 (10, 08, …) КРЕДИТ 60

– оплаченные товары приняты на баланс;

ДЕБЕТ 19 КРЕДИТ 60

– учтен НДС по оприходованным товарам.

Пример. Переход права собственности после оплаты товара

АО «Актив» отгрузило ООО «Сатурн» партию товаров. Согласно договору, покупатель приобретает право собственности на товары только после их оплаты. Цена товаров – 240 000 руб. (в том числе НДС – 40 000 руб.), себестоимость – 120 000 руб.

Бухгалтер «Актива» должен сделать следующие проводки:

в момент отгрузки товаров

ДЕБЕТ 45 КРЕДИТ 41

– 120 000 руб. – отгружены товары покупателю;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 40 000 руб. – начислен НДС к уплате в бюджет;

в момент оплаты товаров

ДЕБЕТ 51 КРЕДИТ 62

– 240 000 руб. – получены деньги от покупателя в оплату товаров;

ДЕБЕТ 62 КРЕДИТ 90-1

– 240 000 руб. – отражена выручка от продажи;

ДЕБЕТ 90-2 КРЕДИТ 45

– 120 000 руб. – списана себестоимость отгруженных товаров;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 40 000 руб. – сторнирован НДС, начисленный к уплате в бюджет при отгрузке товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 40 000 руб. – начислен НДС с выручки от продажи.

В конце месяца бухгалтер «Актива» должен сделать такую запись:

ДЕБЕТ 90-9 КРЕДИТ 99

– 80 000 руб. (240 000 – 40 000 – 120 000) – отражен финансовый результат от продажи товаров.

Бухгалтер «Сатурна» должен сделать следующие проводки:

при получении товаров

ДЕБЕТ 002

– 240 000 руб. – поступили товары по договору с особым порядком перехода права собственности;

при оплате товаров

ДЕБЕТ 60 КРЕДИТ 51

– 236 000 руб. – перечислены денежные средства в оплату товаров;

КРЕДИТ 002

– 236 000 руб. – списана с забалансового счета стоимость товаров, принятых на ответственное хранение;

ДЕБЕТ 41 КРЕДИТ 60

– 200 000 руб. – оплаченные товары приняты на баланс;

ДЕБЕТ 19 КРЕДИТ 60

– 40 000 руб. – учтен НДС по оприходованным товарам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 40 000 руб. – произведен налоговый вычет.

Если в договоре поставки товаров (например, на экспорт) предусмотрено, что право собственности на товары переходит к покупателю после их доставки в определенный пункт (до границы, до пристани и т. д.), на счете 45 вы должны отразить себестоимость товаров, переданных перевозчику, но еще не доставленных до места, установленного договором.

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)»

На 14-м счете учитывают неоплаченные документы финансового органа. На счете 15 — предъявленные платежные и инкассовые поручения по платежам в бюджеты, судебным исполнительным листам органа, осуществляющего кассовое обслуживание, учреждения.

Учет документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок»

Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется по актам ревизий, проверок и другим аналогичным документам.

Если погашение или взыскание проводится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств»

Счета в обязательном порядке открываются к балансовым счетам:

- 201 00 «Денежные средства учреждения»;

- 210 03 «Расчеты с финансовым органом по наличным денежным средствам»;

- 304 06 «Расчеты с прочими кредиторами» (в части денежных расчетов).

Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений, в разрезе КОСГУ, видов валют.

В конце года остатки по счетам на следующий год не переносятся. То есть счета 17 и 18 должны быть закрыты на 31 декабря отчетного года.

Счет 19 «Невыясненные поступления прошлых лет»

Учет сумм невыясненных поступлений ведут финансовые органы, органы Федерального казначейства или главные администраторы доходов бюджета по датам зачисления и датам их уточнения.

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц»

Счет применяют для учета расчетов при выплатах пенсий, пособий через отделения Почты России или платежных агентов. Аналитический учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или другим выплатам.

Счет 45 в бухгалтерском учете

Продукция и товарно-материальные ценности, которые уже переданы продавцам для непосредственной продажи либо отгруженные покупателям, а также переданные на экспорт за границу, но за которые получатель еще не расплатился, следует учитывать на отдельном счете. В статье расскажем, как правильно организовать бухучет.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В дебете данного бухсчета следует отражать себестоимость продукции, отправленной на реализацию или отгруженную клиентам-покупателям, но за которую оплата еще не поступила. Помимо себестоимости, на 45 спецсчете аккумулируются затраты на транспортировку данной продукции.

При передаче товарно-материальных ценностей сч. 45 дебетуется с одновременным кредитованием счетов 41 или 43. Такая бухгалтерская операция должна быть подтверждена соответствующей документацией: товарными накладными, актами на прием-передачу матценностей. В бухучете получателя такие ТМЦ принимают к учету за балансом, до момента, когда все условия договора будут полностью исполнены.

Отметим, что в соответствии с действующими рекомендациями и Приказом Минфина № 94н, компания вправе применять сч. 45 в следующих случаях:

- При заключении комиссионного договора.

- При передаче, отгрузке матценностей до перехода права собственности.

- При учете налога на добавленную стоимость.

Характеристика счета

Как мы отметили выше, увеличение показателей стоимости на товары отгруженные, счет 45 дебетуется, следовательно, это активный бухсчет. Для организации полного и достоверного учета предусмотрено открытие специальных субсчетов:

- Субсчет 45-01 предназначен для учета стоимости отгруженных ТМЦ, за которые выручка поступает через определенный промежуток времени. В основном используется данный субсчет 45 счета при экспорте продукции.

- Субсчет 45-02 отражает стоимость тары и упаковки по отправленным ТМЦ, выручку от которых нельзя отразить в бухучете в момент совершения отгрузки.

- Субсчет 45-03 формирует информацию о затратах на доставку и транспортировку материальных ценностей, которые обязан оплатить покупатель, клиент, получатель.

- Субсчет 45-04 показывает затраты компании на страхование отгруженных товаров и ТМЦ, которые уплачиваются сторонней организации.

- Субсчет 45-05 подходит для формирования себестоимости по ТМЦ, которые передаются фирмам-продавцам по договорам комиссии. При реализации переданной продукции ее стоимость переходит в дебет бухсчета 90 «Продажи». Списание проводят в момент поступления оплаты и признания выручки.

При масштабных объемах производства и реализации рекомендуется усилить аналитический учет. Иными словами, организовать детализацию в разрезе:

- видов отгруженных товаров;

- отдельно по каждому контрагенту;

- по видам договоров.

Типовые бухгалтерские проводки

Рассмотрим особенности составления бухгалтерских записей при условии заключения договора комиссии.

ООО «Весна» заключило договор комиссии с ООО «Зима» на реализацию ТМЦ на сумму 500 000 рублей. Конечная цена продаж составляет 826 000 рублей, в том числе НДС 126 000 рублей. По условиям договора комиссии размер вознаграждения равен 20 %. Бухгалтер ООО «Весна» составил следующие записи:

| Операция | Дебет | Кредит | Сумма, руб. |

| Товарно-материальные ценности переданы на реализацию. | 45 | 41 | 500 000 |

| Начислен НДС | 76 | 68 | 126 000 |

| Отражена в бухучете выручка от реализации ТМЦ, переданного на комиссию | 62 | 90-01 | 826 000 |

| Отражена задолженность получателя ТМЦ | 76 | 62 | 826 000 |

| Начислен НДС за реализованный товар | 90-3 | 68 | 126 000 |

| НДС принят к вычету | 68 | 76 | 126 000 |

| Списана себестоимость ценностей, проданных через продавца | 90-02 | 45 | 500 000 |

| Начислено вознаграждение продавцу | 44 | 76 | 165 200(826 000 × 20 %) |

| Поступила оплата от компании-продавца | 51 | 76 | 660 800(826 000 – 165 200) |

Субсчета

К счету 45 могут быть открыты следующие субсчета:

- 45.01, отражающий стоимость отгруженных товаров, выручка за которые поступит через определенный промежуток времени. Чаще всего этот субсчет используется для учета продукции на экспорт;

- транспортировка большинства товаров требует дополнительных затрат на обеспечение сохранности – это упаковка, тара и другие специфические средства в зависимости от вида продукции. Затраты на покупку или изготовление упаковочных материалов отражаются на субсчете 45.02;

- бывают случаи, когда получатель берет на себя часть расходов по доставке продукции. Эта информация отражается в субсчете 45.03;

- большинство крупных компаний страхуют свои грузы и ТМЦ к отгрузке. Следовательно, возникает необходимость платить страховые взносы сторонним предприятиям. Чтобы учесть движение сумм страховых взносов – открывают субсчет 45.04;

- субсчет 45.05 отражает себестоимость ТМЦ, переданных на комиссию. Информация, фиксируемая в этом разделе, актуальна до момента расчета контрагентами. После баланс субсчета списывается в дебетовую часть счета 90 «Продажи».

Состав и количество субсчетов определяются особенностями учетной политики конкретного предприятия. Помимо перечисленных, бухгалтер может открывать и другие счета второго порядка.