Что такое реинвестирование и как грамотно использовать этот механизм в наращивании капитала

Содержание:

- Реинвестирование банковских вкладов

- Реинвестирование в недвижимость

- Понятие

- Недвижимость

- Реинвест в облигации

- Как правильно реинвестировать

- Обязательные условия для реинвеста

- Что такое реинвестирование?

- Похожие термины:

- Реинвест — что это такое простыми словами? Примеры реинвестирования денег

- Реинвестирование в акциях

- Как начать инвестировать с малой суммой денег

- Особенности реинвестирования в различные инструменты

- Как это работает

- Понятие

- Заключение

- Выводить или реинвестировать — вот в чем вопрос

Реинвестирование банковских вкладов

Капитализация процентов, полученных по банковскому вкладу — этот один из самых распространенных вариантов реинвестирования. Начисленные проценты за определенный период прибавляются к базовой сумме вклада. Уже со следующего процентного периода ставка рассчитывается для увеличенной суммы. В этом случае также работает формула сложных процентов.

Обязательно следует учитывать периодичность капитализации. Проценты по вкладу могут начисляться ежегодно, ежеквартально, ежемесячно и даже ежедневно. Последний вариант самый выгодный для вкладчика. Не все вклады являются реинвестируемыми — это также нужно учитывать, чтобы получить наиболее выгодные условия.

Выполнять реинвест следует, если есть конкретная финансовая цель. Нужно четко понимать с какой целью вкладываются полученные средства и каким образом они будут потрачены после получения дивидендов.

Реинвестирование в недвижимость

Недвижимость — это также традиционный инструмент реинвеста. Он доступен с определенной суммы. Риски и доходность практически аналогичны фондам акций, но при этом дивиденды, полученные от сдачи недвижимости в аренду более крупные. Это отличный вариант для создания первоначального капитала на долгосрочной основе.

Есть два варианта реинвестирования в недвижимость:

- покупка недвижимости в момент застройки, выполнение ремонта и продажа по наиболее выгодной рыночной цене;

- покупка недвижимости, ремонт/обустройство, сдача в аренду.

Чтобы получить ещё больше прибыли, деньги полученные от продажи/сдачи недвижимости в аренду, следует направить в другие инвестиционные инструменты. Следует учитывать, что недвижимость бывает разных типов: коммерческая,жилая, земельные участки. Для каждого типа, доходность и риски будут отличаться.

Более подробно с данном направлением вы можете ознакомиться в моей статье под названием “как выгодно инвестировать в недвижимость”.

Понятие

Хорошо этот процесс иллюстрирует банковский депозит. Вы положили на счет 25 000 руб. под 5 % годовых на год. Через год на счете уже 26 250 руб. Можно снять начисленные проценты в размере 1 250 руб. или оставить. Во втором случае еще через год доход будет начислен не на 25 000 руб, а уже на 26 250 руб. Общая сумма на счете составит 27 562,5 руб. и т. д.

В финансовой сфере этот процесс называется капитализацией, в инвестиционной – реинвестированием. Но и в том и другом случае мы имеем дело со сложным процентом и эффектом “снежного кома”, который начисляет доход на доход. Для расчета, конечно, есть математическая формула. Но удобнее пользоваться специальными калькуляторами, которые в большом количестве есть в сети.

Различают полное и частичное реинвестирование. Полное – когда вы весь полученный доход прибавляете к своему капиталу и заставляете его снова и снова работать. Частичное – вы какие-то деньги снимаете для потребления, например, для крупной покупки, остальные оставляете на счете или вкладываете в инвестиционные инструменты.

Дальше мы на конкретных примерах рассмотрим, как работают реинвестиции в различных вариантах вложения денег.

Недвижимость

Недвижимость — эффективный способ реинвестирования средств, но довольно дорогостоящий. Есть два варианта получения прибыли.

- Купить недвижимость в момент застройки, делать ремонт и продавать, когда цены подскочат.

- Купить недвижимость, обустроить, сдавать в аренду.

Деньги, вырученные с перечисленных операций, необходимо реинвестировать в другие инвестиционные инструменты, чтобы получить еще больше прибыли.

Недвижимость бывает разных типов:

- Коммерческая;

- Жилая;

- Коттеджи и дома;

- Земельные участки.

Можете специализироваться на одном типе или купить разной недвижимости для разной целевой аудитории. Проанализировать, что выгоднее и лучше сдается, оставить прибыльный вариант и продать остальные.

Чтобы правильно выбрать недвижимость, необходимо придерживаться алгоритма:

- Анализируем собственные финансовые возможности;

- Изучаем рыночные предложения, сравниваем, выявляем лучшие и перспективные;

- Смотрим объекты вживую, продумываем план по улучшению;

- Выбираем недвижимость и покупаем;

- Извлекаем максимальную прибыль через аренду или перепродажу.

Преимущества покупки недвижимости:

- получение прибыли долгое количество времени, если речь идет об аренде;

- есть доступные предложения (студии, однокомнатные и др.), можно начинать с малого;

- огромный выбор для инвестиций, множество разновидностей недвижимости и вариантов обустройства, применения;

- у недвижимости относительно высокие показатели ликвидности.

Недостатки инвестирования и реинвестирования в недвижимость:

- спрос меняется и зависит от экономической ситуации в стране, региона, части города, находящихся рядом объектов;

- недвижимость не самый дешевый вариант для вложений;

- много дополнительных расходов – ремонт, мебель, коммунальные услуги, электричество.

Вкладываться в недвижимость или нет – выбор за вами, взвесьте все плюсы и минусы, рассмотрите варианты и прикиньте бюджет.

Коммерческая

К коммерческой недвижимости относятся различные офисные и торговые площади, бизнес-центры, супермаркеты, склады и производственные помещения. Реинвестирование капитала такого плана подойдет для более опытных инвесторов.

Спрос на коммерческую недвижимость всегда высок. Проанализируйте рынок в своем городе, выявите развитые отрасли и купите недвижимость под их нужды, чтобы сдавать в аренду и получать прибыль.

Жилая

Жилая недвижимость — это квартиры. Стоимость квартиры зависит от многих факторов:

- региона;

- местоположения, близость к остановкам и метро;

- вида из окна;

- планировки;

- состояния;

- уровня развития инфраструктуры.

Учитывайте перечисленные параметры при выборе и не ошибитесь с вложениями. Риски покупки такой недвижимости минимальны, так как людям всегда нужны места, чтобы жить, переночевать, провести время вместе, оставаться на время командировки.

Коттеджи

Коттеджи и дома относятся к загородной недвижимости. Как и жилую недвижимость, коттеджи можно выгодно перепродать или сдавать для вечеринок, постоянного жилья и других целей.

Есть три варианта реинвестирования дохода в загородные дома:

- Купить земельный участок и построить по собственному проекту.

- Купить коттедж на стадии строительства.

- Купить готовый коттедж.

Здесь также важны факторы инфраструктуры и местоположения. Спрос на загородную недвижимость ежегодно растет, так как города страдают от автомобилизации, грязного воздуха и перенаселения. Людям хочется уехать за город, расслабиться, насладиться тишиной и природой. Помогите им удовлетворить потребности и получите прибыль.

Участки

Земельные участки – еще один эффективный способ получения прибыли от реинвестирования. Их можно приобрести для строительства недвижимости или для сельского хозяйства и промышленного. Спрос высокий и прибыль внушительная, но главный минус покупки участков в сложности осуществления целей. Государство повысили налоги на данную разновидность имущества, и стало жестче контролировать их эксплуатацию.

Реинвест в облигации

Эмитенты облигаций обязаны выплачивать инвесторам процент. Исключение — дисконтные облигации. Таким образом, выплаты будут гарантированы, что положительно отображается на предсказуемости реинвеста и получения чистой прибыли. Владелец облигаций может приобрести ценные бумаги тех же выпусков или облигации с похожими рыночными характеристикам.

Нужно учитывать, как влияют изменения процентных ставок на инвестиции. Если они падают, то реинвест происходит по более низкому проценту, если повышаются, то под более высоким. За счет этого инвестиции с реинвестированием могут принести как высокий доход, так и потерю вложенных средств.

На рынке также есть облигации с амортизацией долга. Их номинал гасится не в конце срока, а вместе с погашением купонов. Таким образом, можно реинвестировать ранее погашенную часть номинала. Такое реинвестирование выгодно в особенности в период роста процентных ставок.

Подробная информация о том, как можно зарабатывать с помощью облигаций, представлена здесь>>>

Как правильно реинвестировать

Этот вопрос волнует большинство начинающих игроков на фондовой бирже. Как же правильно реинвестировать и в какие инструменты стоит повторно вкладываться, а какие лучше обойти стороной? В первую очередь решение исходит от самого инвестора, его стратегии, стиля делового поведения и финансовых инструментов, которые он предпочитает использовать. У каждого из них есть свои особенности, преимущества и недостатки.

Реинвестирование – это хороший способ увеличения доходности капитала и получения дополнительной прибыли. Но в то же время он считается достаточно рискованным. Дело в том, что одним из способов повышения надежности капиталовложений является диверсификация – распределение средств между разными инвестиционными инструментами и эмитентами. Реинвестирование противоречит принципам диверсификации, поскольку в этом случае деньги в еще большем объеме будут повторно вложены в тот же самый инструмент.

Чтобы минимизировать возможные риски, необходимо соблюдать следующие рекомендации:

- Реинвестируйте только в надежные инструменты. Какой смысл вкладывать повторно деньги в акции компании, если и при первой покупке были очень высокие риски прогореть. Это не лотерея или казино, где действуют на удачу. Здесь нужен фундаментальный анализ и тщательный подход к выбору финансового инструмента. Только убедившись в его надежности, можно смело реинвестировать средства.

- Повышайте финансовую грамотность. Любой инвестор, действующий самостоятельно, должен понимать, что от его знаний и опыта зависит сохранность вложенного капитала. Не стоит реинвестировать средства, если не получается составить грамотный анализ и понять перспективы данного объекта инвестирования. В случае неудачи можно потерять и основной капитал, и все доходы, уже полученные с него.

- Лучше отдавать предпочтение долгосрочным инвестициям. В этом случае больше шансов получить в итоге хорошую доходность капитала.

- Не реинвестируйте последние деньги. Вкладчик всегда должен иметь финансовую подушку безопасности, чтобы в случае неудачи он мог бы спокойно просуществовать на эти средства в течении хотя бы полугода. Не стоит реинвестировать все накопления до копейки в надежде повысить доходность выбранного инструмента. Возможно, в сложной ситуации придется выводить часть капитала, а это может быть весьма убыточно. Особенно, когда дело касается долгосрочных инвестиций.

Если все приведенные выше рекомендации соблюдены, это значительно снижает риски возникновения неприятных ситуаций. Теперь определим, в какие инвестиционные инструменты стоит реинвестировать, а какие лучше обойти стороной:

- Банковские депозиты. Здесь все зависит от суммы и процентной ставки. Большинство банков дают такую ставку, что она едва перекрывает инфляцию. В данном случае сложно говорить о доходности, это скорее способ сбережения капитала. Тогда нет смысла реинвестировать полученные проценты повторно, лучше вложить их в другой инструмент с более высоким коэффициентом доходности. Но если дело касается вкладов в иностранной валюте, то здесь вариант реинвестирования еще можно рассмотреть. Но только если инвестор умеет прогнозировать и анализировать ситуацию в мировой экономике.

- Акции. Приобрести прибыль от акций можно двумя способами: продать их или получить дивиденды. Продажа акций с повторной покупкой их же больше похожа на трейдинг. А вот приобретение дополнительного пакета ценных бумаг за счет выплаченных дивидендов – самое настоящее реинвестирование. Если эмитент надежный и при этом стабильно выплачивает дивиденды акционерам, то определенно стоит реинвестировать в такой инструмент.

- Облигации. Реинвестировать в облигации можно также, как и в акции, только здесь вместо дивидендов получают купонный доход. Если эмитент не вызывает подозрений и его долговые обязательства надежны, то вполне стоит с полученного дохода приобрести еще несколько облигаций. Такой шаг вознаградится уже при наступлении следующего срока выплат.

- Недвижимость. Стоит ли реинвестировать в недвижимость? Ответ на этот вопрос зависит от многих факторов, и не последнюю роль играет именно вид недвижимости. Если это коммерческие помещения под сдачу, расположенные в хорошем месте, то определенно стоит вложить в их улучшение хотя бы часть получаемого дохода. Если расширить их функциональность, то в будущем можно будет сдавать их по более высокой цене. Или, к примеру, прибыль от сдачи помещения в аренду можно откладывать и со временем приобрести еще одно. Тогда сумма получаемого дохода увеличится.

- Бизнес. На первых порах бизнес всегда требует дополнительных вложений. Поэтому весь получаемый доход идет на его расширение и развитие.

Обязательные условия для реинвеста

Повторные вложения несут в себе довольно большие риски, и чтобы их избежать, ну или хотя бы свести к минимуму, необходимо соблюдать ряд условий:

- Надежность инвестиционного инструмента. Если Вы вкладываете деньги в проект, который сам по себе очень рискованный, и существует большая вероятность того что Вы потеряете свои средства полностью или частично, то вывод в данном случае один: реинвест исключен . Сами посудите, зачем повторно вкладываться туда, где даже первоначальный вклад находится под большой угрозой. Это по сути игра в лотерею, тут либо повезет либо нет. Поэтому, пользуйтесь данной процедурой только в тех инструментах, в которых Вы более менее уверены. К примеру, банковский депозит очень подходит для этого, чего не скажешь про интернет-проекты (хайпы), в которых повторные вложения можно делать в исключительных случаях.

- Финансовая грамотность. Если Вы совсем не разбираетесь в инвестиционных процессах, то не стоит заниматься реинвестированием. Необходимо уметь анализировать экономические и политические новости, и делать хотя бы примерные прогнозы по движению цены того либо иного актива, посредством которого Вы делали вложения, а также по работе инструмента, где находится Ваш капитал. Если Вы совсем нулевой в данных вопросах, то советую забыть про данную процедуру.

- Это Ваши не последние деньги. Настоятельно рекомендую не заниматься реинвестами в тех случаях, когда у Вас нету финансовой подушки безопасности (отложенных свободных денег), которая способна Вас спасти, либо поддержать в случае потери инвестиционного капитала.

Что такое реинвестирование?

Итак, ни для кого не секрет, что две главные задачи инвестора, — это получение пассивного дохода и его ежемесячное или ежеквартальное увеличение за счет реинвестирования.

Под понятием «Реинвестирование» мы с вами будем понимать повторное либо дополнительное инвестирование прибыли, которая была получена в результате первоначального вложения капитала для получения пассивного дохода. Проще говоря, данный процесс является ни чем иным, как повторным вложением полученных процентов, начисленных по прошествии некоторого периода времени. Проценты по реинвестированному вкладу насчитываются с учетом тех средств, что уже были добавлены к сумме основного капитала.

Использование

Технология reinvestment появилась на западе и сегодня активно используется во всем мире. Ее использование позволяет значительно увеличить доходность начального депозита, вне зависимости от того, каким были его стартовый размер. Всякий раз, когда вы будете пополнять свой вклад, помните о том, что средства прибавляются к первоначальной сумме вклада, а расчет процентов производится уже от обновленной суммы, образовавшейся в момент пополнения счета.

Во многих западных банках клиентам предлагают эксклюзивные условия по вкладам, которые предполагают возможность реинвестирования прибыли, создавая тем самым, взаимовыгодное сотрудничество между инвестором и банком. Для нас, как для вкладчиков, возможность реинвестировать проценты — это реальный шанс в максимально сжатые сроки значительно увеличить первоначальный капитал, получить необходимую для обеспечения пассивного дохода сумму денежных средств.

Виды реинвеста

В зависимости о того, какой объект инвестируется, реинвестиции разделяют на:

- реальные — вложения капитала для создания реальных активов, связанных с выполнением операционной деятельности всевозможных субъектов экономики

- финансовые — вложения капитала во всевозможные финансовые инструменты, к примеру, инвестиции в акции или в рынок Форекс (инвестиции в ПАММ-счета)

В последнем случае реинвестиции могут быть как ориентированы на долгосрочное капиталовложение, так и иметь исключительно спекулятивный характер.

Формы реинвестиций

Финансовые реинвестиции могут иметь такие формы:

- долговые ценные бумаги

- долевые ценные бумаги

- банковские депозиты

Главная цель спекулятивных финансовых реинвестиций заключается в получении дохода в конкретный период времени. Что же до долгосрочных финансовых реинвестиций, их стратегическая цель заключается в возможности принятия участия в управлении объектом инвестиции.

Похожие термины:

-

использование части прибыли акционерного общества, полученной в форме дивидендов, для пополнения капитала.

-

покупка новых акций за счет дивидендов (обычно в отношении взаимных инвестиционных фондов); см. constant dollar plan; dividend reinvestment plan.

-

это отношение чистого денежного потока предприятия, который уменьшено на сумму дивидендов (процентов), выплаченных собственникам (акционерам) на вложенный капитал к чистому денежному потоку пред

-

программа автоматического реинвестирования дивидендов акционера в новые акции той же компании.

-

Коэффициент, который показывает, какая часть чистой прибыли была вложена в предприятие после выплаты дивидендов. Вычисляется как частное от деления величины реинвестированной прибыли на величин

-

Норма прибыли в результате реинвестирования процентов по ценным бумагам или облигациям с фиксированным доходом. В отличие от облигаций с нулевым купоном норма реинвестирования по купонным облиг

-

Норма прибыли, полученной в результате реинвестирования процентов по облигациям или другим ценным бумагам с фиксированным доходом. Ставка реинвестирования по облигациям с нулевым купоном (zero-coupo

-

доход, который компания может получить от реинвестирования денежных средств, поступающих от инвестиций; показатель может быть постоянным или изменяться от года к году.

-

риск финансовых потерь, вызванных реинвестированием будущих доходов по более низким процентным ставкам.

-

процентная ставка, по которой поступления от продажи ценной бумаги могут быть реинвестированы.

-

(Retention Rate) — показатель, характеризующий долю прибыли отчетного периода, не выплаченную в виде дивидендов, а направленную на развитие производственной деятельности. См. статью Дивидендный выход.

-

Критерий, оценивающий инвестиционный проектсточки зрения максимизации дохода на душу населения в будущем. Согласно ему наилучшая аллокация ресурсов достигается при равенстве предельных коэффи

-

часть прибыли компании, не расходуемая на дивиденды, а инвестируемая в активы.

-

Инвесторы взаимного фонда имеют возможность получать дивидендный доход в виде денежных выплат или реинвестировать его, приобретая новые акции фонда. Большинство инвесторов при покупке акций фо

-

Реинвестировать прибыль компании в предприятие вместо того, чтобы выплачивать ее в виде дивидендов. Более мелкие, быстрорастущие компании обычно реинвестируют большую часть прибыли или всю приб

Реинвест — что это такое простыми словами? Примеры реинвестирования денег

Реинвест — это повторное инвестирование денег в один и тот же инвестиционный инструмент , которое осуществляется не новыми средствами, а прибылью полученной от первоначального вложения. Т.е., допустим Вы инвестировали 1000$ в инструмент «А». Через некоторое время Вы возвратили свою 1000, и получили прибыль 200$. Затем прибыль с депозитом, либо только чистую прибыль Вы вновь инвестировали в инструмент «А» (сделали «реинвест»).

Или еще пример. Допустим Вы вложили 500$ в инструмент «Б». Через определенный промежуток времени Вы получили прибыль 150$ от вложенных средств, но при этом Ваша инвестиция продолжает работу. Увидев в проекте «Б» потенциал, Вы решаетесь вложить туда еще этих 150$, т.е. реинвестировать. Во втором случае, прибыль будет Вам капать уже не от первоначальной суммы в 500$, а от суммы в 650$ (тело депозита + начисленные проценты), образуя сложный процент .

Из данной статьи Вы узнаете:

Реинвестирование в акциях

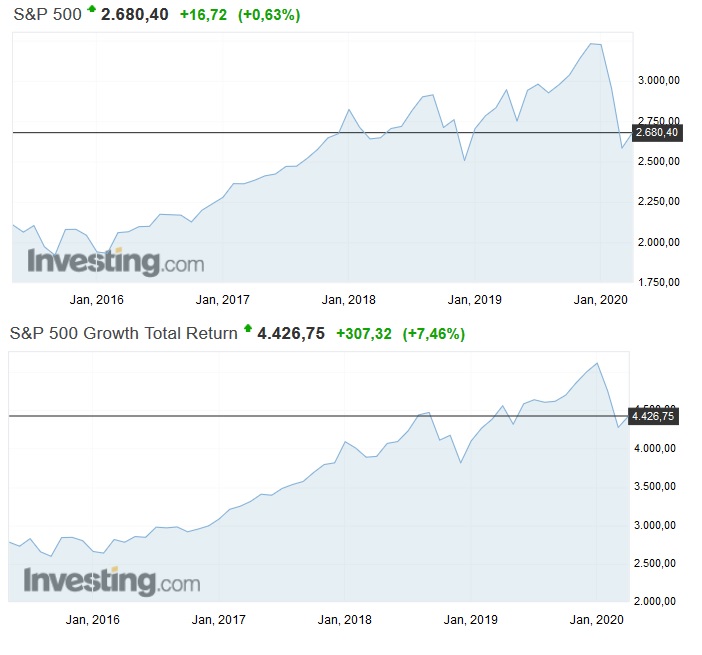

Акции – непредсказуемый инструмент. Возможно, выгоду от реинвестирования удастся увидеть не сразу. Но на протяжении нескольких лет результат становится очевидным. Ниже на графике представлена динамика индекса S&P 500 (сверху) и S&P 500 Growth Total Return (снизу) за последние пять лет.

Из примера видно, что индекс полной доходности вырос в три раза сильнее (на 1700 пунктов против 550) даже за такой, относительно короткий, промежуток времени. При этом в кризис марта 2020 г. оба показателя упали приблизительно в равной степени.

Из примера видно, что индекс полной доходности вырос в три раза сильнее (на 1700 пунктов против 550) даже за такой, относительно короткий, промежуток времени. При этом в кризис марта 2020 г. оба показателя упали приблизительно в равной степени.

Ниже можно увидеть калькулятор, который показывает, как изменяется доходность при регулярном реинвестировании на протяжении 30 лет.

Чем выше дивиденды, выплачиваемые эмитентом, тем больше разница между прибылью от регулярного реинвестирования и удержания позиции в одном объеме на протяжении многих лет. Лучше всего это заметно на примере REIT-фондов, вкладывающих в недвижимость. При использовании этого инструмента доходность при реинвестировании по итогам последних 20 лет была выше в пять раз.

Аналогичная ситуация и на Московской бирже. Ниже можно увидеть график индекса Мосбиржи IMOEX и индекса полной доходности нетто (с учетом затрат на налогообложение). Данные приведены за последний год.

Если вы заинтересованы в стабильном и относительно пассивном наращивании капитала, то хорошим решением будет покупка не акций, а ETF или БПИФ. Особенность российского рынка такова, что подобные фонды коллективных инвестиций не делятся прибылью со своими акционерами (единственное исключение – RUSE). Они самостоятельно реинвестируют получаемые от эмитентов выплаты. За счет этого увеличивается стоимость чистых активов, а значит, и цена каждого пая. Примеры подобных бумаг приведены ниже:

- FXRL от FinEx — повторяет индекс Мосбиржи полной доходности нетто;

- SBMX от Сбербанка — в качестве бенчмарка использует индекс Мосбиржи полной доходности брутто. Согласно законодательству БПИФ освобождены от уплаты налога на дивиденды от российских эмитентов. Минус в том, что фонд берет более высокую комиссию за управление, поэтому разница в доходности с FXRL в итоге минимальная;

- SBSP — следует за S&P 500.

Благодаря вложениям в ETF можно сэкономить время на реинвестировании. Они также позволят избежать ситуации, когда деньги не будут работать, потому что полученных дивидендов не хватит на покупку еще одного лота акций. Недостаток этого решения – расходы на комиссию за управление.

Большое преимущество акций как актива для реинвестирования на российском рынке заключается в дивидендном гэпе. Сразу после закрытия реестра котировки падают. Восстановление обычно занимает некоторое время. Это дает возможность нарастить позиции по максимально выгодным ценам.

Как начать инвестировать с малой суммой денег

О том, что такое инвестирование и их необходимости обычно говорят те, у кого есть лишние деньги, которые надо куда-то девать. Но если бы все шли в самые денежные сферы — бизнес или политику, кто бы учил детей и лечил взрослых? Как известно, зарплата учителей и врачей оставляет желать лучшего, поэтому инвестиции для них — что-то далёкое и недосягаемое. При невысоких доходах остаётся только жить от зарплаты и зарплаты, и об инвестировании речи не идёт.

Тем не менее, в прошлом разделе статьи мы уже убедились, что при желании деньги найти реально. Да, это могут быть копейки, тем не менее даже в такой ситуации стоит задуматься о финансовых вложениях, по нескольким причинам:

- без знаний и опыта всё равно не получится грамотно вложить большую сумму денег, так что лучше начинать с маленькой;

- минимальная сумма для многих вариантов вложения денег фактически отсутствует: для инвестиций на рынке Форекс, некоторых вариантов вложений в акции, металлы и крипту;

- банально, но если не пытаться изменить свою финансовую ситуацию, она и не изменится.

Давайте попробуем смоделировать ситуацию с не самым радужным финансовым положением и проверим, есть ли смысл инвестировать в таких условиях. Один из главных принципов управления личными финансами — заплати сначала себе. Он означает, что при получении доходов вы должны первым делом отложить нужную сумму на ваши проекты/цели, в нашем случае на финансовые инвестиции.

Сумма 20$ кажется вполне подъемной даже для людей с невысокими доходами, поэтому предположим, что инвестор откладывает на инвестиции по двадцатке в месяц. Какие результаты можно получить? Если вкладывать деньги в ПАММ-счета, возможно получать в среднем около 2% в месяц — статистика лучших ПАММ-счетов за последние несколько лет это подтверждает. Используем эту цифру в расчётах и посмотрим, как будет расти капитал инвестора:

В общем-то небольшая сумма в 20$ при ежемесячном вкладе под 2% в месяц превращается в 2237$ всего за 5 лет. Неплохо, не так ли? А если откладывать больше денег? А если научиться инвестировать и составлять качественный инвестиционный портфель? Результаты могут стать еще интереснее.

Конечно, в реальной жизни есть вероятность потерять часть этих денег из-за неудачных вложений. Именно поэтому надо изучать теорию и практиковаться. Надеюсь, мой блог поможет вам в этом: здесь вы найдёте много статей по различным аспектам инвестирования, а также руководства по вложению денег в конкретные инвестиционные инструменты.

Ну что, поздравляю! Вы прочитали самую длинную статью на Блоге Вебинвестора 🙂 О том, что такое инвестиции, невозможно рассказать коротко, потому что это обширнейшая тема, по которой пишут учебники. Моей задачей было убедить вас, что инвестирование это простыми словами обязательный пункт в списке задач каждого взрослого человека. Получилось? Дайте знать с помощью голосования:

Загрузка …

1Как видите, более 90% читателей считают инвестиции важными для себя — это убедительный ответ на вопрос «Стоит ли инвестировать?».

Желаю каждому читателю блога успехов в инвестировании!

Особенности реинвестирования в различные инструменты

Рассмотрим особенности реинвестирования в депозиты, ценные бумаги, недвижимость. Отдельно остановимся на ИИС.

Банковские вклады

На банковском вкладе реинвестирование происходит автоматически, если вы заключили договор на открытие счета с капитализацией. То есть без вашего участия проценты начисляются не только на сумму вклада, но и на рассчитанную за предыдущие периоды доходность.

При выборе вклада обратите внимание не только на банковскую ставку (она может быть разной для депозита с капитализацией и без нее), но и на частоту начисления процентов. Чем чаще она будет, тем выше получите доход

Например, мы планируем положить на счет в банке 200 000 руб. под 5 % годовых на 5 лет с капитализацией. Разные банки предлагают разные периоды начисления процентов: месяц, квартал, год. Вот что получим по трем вариантам:

| Расчетный период | |||

| Месяц | Квартал | Год | |

| 1 год | 210 232,38 | 210 189,07 | 210 000 |

| 2 года | 220 988,27 | 220 897,22 | 220 500 |

| 3 года | 232 294,45 | 232 150,90 | 231 525 |

| 4 года | 244 179,07 | 243 977,91 | 243 101,25 |

| 5 лет | 256 676,51 | 256 412,22 | 255 260,95 |

| 10 лет | 329 401,62 | 328 723,72 | 325 778,92 |

| 20 лет | 542 527,21 | 540 296,38 | 530 659,54 |

| 30 лет | 893 546,77 | 888 041,20 | 864 388,49 |

Обратите внимание, что в этом примере мы не учитывали пополнение счета. Если оно будет, то и эффект “снежного кома” получится значительно выше

Вот тот же пример, но с ежемесячным пополнением на 5 000 руб.

Месяц Квартал Год

10 лет 1 105 867,52 1 104 339,33 1 097 800,67

20 лет 2 597 842,68 2 590 732,09 2 560 227,12

30 лет 5 055 134,37 5 033 791,11 4 942 361,96

Как это работает

Разберем принцип работы реинвестирования. Допустим, у вас есть миллион рублей для вложений. Вы покупаете на него акции крупных компаний. В конце года получаете дивиденды на 150 тысяч рублей. Теперь думаете, какой вид реинвестирования выбрать: полное или частичное.

Можете часть отложить на сбережения или потратить в удовольствие, остальное вложить обратно в акции или другой инвестиционный инструмент. Чем больше реинвестируете, тем больше прибыль. Главное, подходить к инвестициям с умом.

Прибыль получается за счет двух факторов:

- Проценты;

- Время.

Не позволяйте деньгам утекать в никуда, пусть работают и приносят прибыль.

Понятие

Хорошо этот процесс иллюстрирует банковский депозит. Вы положили на счет 25 000 руб. под 5 % годовых на год. Через год на счете уже 26 250 руб. Можно снять начисленные проценты в размере 1 250 руб. или оставить. Во втором случае еще через год доход будет начислен не на 25 000 руб, а уже на 26 250 руб. Общая сумма на счете составит 27 562,5 руб. и т. д.

В финансовой сфере этот процесс называется капитализацией, в инвестиционной – реинвестированием. Но и в том и другом случае мы имеем дело со сложным процентом и эффектом “снежного кома”, который начисляет доход на доход. Для расчета, конечно, есть математическая формула. Но удобнее пользоваться специальными калькуляторами, которые в большом количестве есть в сети.

Различают полное и частичное реинвестирование. Полное – когда вы весь полученный доход прибавляете к своему капиталу и заставляете его снова и снова работать. Частичное – вы какие-то деньги снимаете для потребления, например, для крупной покупки, остальные оставляете на счете или вкладываете в инвестиционные инструменты.

Дальше мы на конкретных примерах рассмотрим, как работают реинвестиции в различных вариантах вложения денег.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Заключение

Могу вас заверить, что реинвестирование — это один из простейших и вместе с тем эффективнейших способ наращивания капитала. Практически все успешные инвесторы активно применяют технологию reinvestment. Помните, что до тех пор, пока вы не заставите свои деньги работать на вас, ни о каком успехе и финансовой независимости не может быть и речи. Чем больше денег вы «отправите на работу», тем больший доход они вам принесут. Ну а на этом я, пожалуй, буду заканчивать. Надеюсь, что я сумел донести до вас идею капитализации и убедить в том, что данная технология способна принести выгоды каждому. Если у вас остались какие-то вопросы или вы хотите поделиться собственным опытом реинвестирования, как всегда, милости прошу в комментарии. А пока я с вами прощаюсь. До скорых встреч, дорогие друзья!

Выводить или реинвестировать — вот в чем вопрос

У многих представителей малого, среднего и крупного бизнеса довольно часто возникает проблема, куда направить свой доход. К сожалению, большинство людей попросту не доверяет современным финансовым инструментам, а потому советуют инвесторам сразу же выводить полученную прибыль. Это позволяет вкладчикам сохранять полученные доходы и не нести потери в результате колебаний, которые то и дело возникают на финансовом рынке, либо каких-либо форс-мажоров.

В свою очередь сторонники капитализации, напротив, настаивают на том, чтобы инвесторы заставляли свою прибыль работать и вкладывали ее в различные финансовые проекты, каких на нашем отечественном рынке немало. Поклонники технологии reinvestment уверены в том, что каждый инвестор, который участвует в капитализации, никоим образом не рискует собственными сбережениями, поскольку в инвестиционный инструментарий направляется один лишь пассивный доход.

Несмотря на существование определенный рисков, капитализация все же остается для большинства игроков финансового рынка чуть ли не единственной возможностью преумножить свой капитал без особого усердия. В долгосрочном периоде капитализация способна принесли вполне внушительную прибыль. В общем-то, именно в этом и заключается ее главное преимущество. Доходность повторных вложений зависит от размера процентной ставки. Она, в свою очередь, устанавливается учредителем инвестиционного проекта, и зависит от времени, в течение которого будут работать инвестиции.

Отказ от капитализации

Если же вкладчики сознательно отказываются от реинвестирования, они собственноручно лишают себя возможности максимизировать получаемый доход. В таком случае теряется главная идея финансовых операций, которые связаны с вложением личных средств. Те, кто только делают первые шаги на финансовом рынке, и лишь приступают к освоению инвестиционной деятельности, должны помнить о необходимости составления сбалансированого портфеля финансовых инструментов. Идеально, если портфель будет наполнен инвестиционными проектами, которые смогут дополнить один другой в критической ситуации.

Категорический отказ от капитализации может быть оправдан лишь при условии, что физическое лицо, субъект предпринимательской деятельности, получает предложение вложить собственные средства в малознакомый и сомнительный проект или финансовый инструмент. В таком случае отказ не просто желателен, а буквально необходим. Ведь неизвестные проекты нередко являются мошенническими схемами, главная цель которых заключается в сборе денежных средств у доверчивых и неопытных людей. Дабы не стать жертвой мошенников я советую вам регулярно мониторить отечественный финансовый рынок. Доверяйте свои деньги только проверенным управляющим, которые уже неоднократно доказывали свою компетентность в вопросе инвестирования вашего капитала

Своевременность принятия мер предосторожности не просто убережет ваши деньги от потерь, но и позволит их значительно приумножить