Расходный кассовый ордер (рко)

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Нюансы

- Как заполняется РКО?

- Нюансы применения расходника

- Когда можно обойтись без ведомости, а когда — нельзя

- Оформление расходного кассового ордера

- Порядок применения расходника, КО-2

- Что это такое?

- Приходно-кассовый ордер – что это такое и как заполнить?

- Порядок заполнения и требования

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

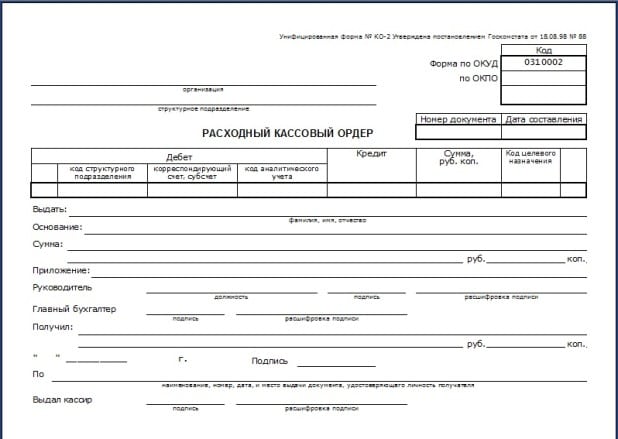

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Нюансы

Если денежные средства выдаются юридическому лицу, то в поле «Выдать» указываются личные данные работника — представителя. В поле «Приложение» нужно записать реквизиты доверенности на получение денег, которая прикладывается к расходному ордеру.

При сдаче наличных средств в банк в поле «Выдать» нельзя писать «Сдача выручки», поскольку это противоречит порядку ведения кассовых операций. Там нужно указывать Ф.И.О. работника, который выполняет данное действие, он же расписывается в документе в получении денег.

При выдаче зарплаты допускается составление одного документа на всю сумму. В этом случае в поле «Выдать» записывается «Работникам предприятия», а в основании реквизиты платежной ведомости. Поля «Получил», «Подпись» и «По» остаются незаполненными.

Как заполняется РКО?

Бланк РКО определен законодательством РФ, а именно формой КО-2 2017 года. Правилами ведения бухгалтерской документации установлено, что документ действителен при отсутствии помарок, каких-либо исправлений, как в образце. Это требует того, чтобы все поля бланка были заполнены правильно.

Образец заполнения РКО в 2019 году предполагает такие требования в соответствующих полях:

- организация – название юридического лица согласно регистрационным документам, то есть указание ;

- подразделение –в случае работающего отдельного филиала, отдела у юридического лица, а также, если оно имеет полномочия на выдачу и проводит операцию данного типа, то указывается его полное название ;

- номер – обязательно необходимо проставить порядковый номер РКО, который определяется каждым последующим документом данного типа;

- дата – вписывается число, месяц и год оформления документа;

- дебет – счет, с которого будут списаны средства для оплаты РКО;

- кредит — корреспондентский счет, куда будут переведены средства;

- сумма – это та сумма, которая определяет количество денежных средств, необходимых оплаты документа, она указывается в цифровом виде с копейками;

- код целевого назначения – используется не всегда, лишь в том случае, когда ИП, как пример, самостоятельно определил такую необходимость, то есть имеет классификацию операций, согласно которой и проводится выдача средств;

- получил – данные того, кто имеет право по предъявлению документов получить деньги, где вносятся полные ФИО, паспортные данные;

- основание – причина выдачи, которая подтверждается финансовым документом, то есть указанием его номера и даты;

- ПО – здесь могут быть указаны полные паспортные реквизиты;

- выдал – указываются данные кассира, его ФИО, который оформил документ и выдал наличные деньги, как в образце.

Чтобы правильно оформить РКО в 2019, как требует образец, также необходимо зарегистрировать его в специальной Книге реестра.

Образец заполнения 2019 года имеет примерные данные, которые необходимо внести в бланк.

Нюансы применения расходника

Когда по расходному ордеру выполняется выдача денег юридическому лицу (например, оплата за товар или материалы), то просто вносить его название как получателя нельзя.

В графу «Выдать» нужно записать Ф.И.О. работника фирмы-поставщика, который производит получение денежных средств. Либо, если все же необходимо указать название компании, то допускается запись следующего содержания: «ООО Фирма через Иванов А. А.». В графу «Приложение» в этом случае записывается реквизиты предъявленной доверенности.

Если расходник выписывается для сдачи наличной выручки в банк, то в графе «Выдать» нельзя записывать фразы типа «Выручка», «Сдача выручки» либо аналогичные. Здесь нужно указать Ф.И.О. ответственного работника, который производит это действие, а в графе «Приложение» – реквизиты объявления на сдачу наличности.

При выдаче работникам зарплаты можно оформить единый расходный ордер на всю сумму выплаты. В этой ситуации в графе «Выдать» записывается – «Работникам предприятия». В графу «Основание» записываются сведения о платежной ведомости. Поля ордера «По», «Получил» и «Подпись» нужно оставить незаполненными.

Когда можно обойтись без ведомости, а когда — нельзя

Если зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомостип. 6 Указания.

Но тогда расходный ордер нужно оформлять уже по общим правилам — с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит.

Вместе с тем есть случай, когда без ведомости не обойтись, — если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

лишним доказательством того, что невыдача зарплаты в установленный срок произошла не по вине работодателя. Напомним: за нарушение срока выплаты зарплаты предусмотрены административный штрафч. 1 ст. 5.27 КоАП РФ и выплата работнику компенсации за каждый день задержкист. 236 ТК РФ.

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем выплаты зарплаты нет его виныст. 236 ТК РФ. Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

- основанием для проводки по дебету счета 70 и кредиту счета 76, субсчет «Расчеты по депонированным суммам»;

- обоснованием того, что НДФЛ с зарплаты уплачен вовремя, а не досрочно.

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплатыпп. 4, 6 ст. 226 НК РФ. Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюджетПисьма ФНС от 29.09.2014 № БС-4-11/19714@, от 25.07.2014 № БС-4-11/14507@, так как уплата налога за счет средств налогового агента запрещенап. 9 ст. 226 НК РФ. И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой.

Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет.

***

И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, — если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы.

2019 г.

- Кому не надо применять ККТ в 2019 году, № 16 Разбираемся с оформлением онлайн-чеков, № 16 Отвечаем на «чековые» вопросы, № 16

- Изучаем новые поправки в Закон о ККТ, № 13

- Маркировка товара в кассовых чеках, № 1

2018 г.

- ККТ-проверки: быть или не быть, № 7

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Пробивать ли чек?, № 17

- Изучаем поправки об онлайн-кассах, № 14

- Отвечаем на «кассовые» вопросы, № 13

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10 Не применили ККТ: как избежать штрафа, № 10

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Порядок применения расходника, КО-2

В 2014 году в действие вступил нормативный акт, который постановил, что использовать можно не только стандартную форму РКО, но и специально разработанный на предприятии бланк с учетом собственной специфики деятельности.

Расходный ордер может выписываться бухгалтером любого ранга (включая главного), кассиром, директором компании в случае отсутствия бухгалтерии на предприятии или сторонним специалистом, который осуществляет свои функции согласно договору подряда. В последнем случае все визирующие подписи проставляет руководитель компании.

Для создания расходного ордера может применяться бланк, приобретенный в специализированном магазине, распечатанный на компьютере или созданной в программе по бухгалтерскому учету.

Важно! Расходник нельзя исправлять — созданный документ не должен иметь никаких исправлений. Иначе он будет считаться недействительным

Если при оформлении была допущена ошибка, даже самая незначительная, документ необходимо составить снова в верном варианте.

Основанием для выдачи денежных средств является заявление работника, завизированное руководителем фирмы. Оно обязательно должно содержать цель, на которую запрашиваются деньги. Такое заявление не надо оформлять только при выдаче зарплаты.

Выписанный документ работник передает кассиру, который должен проверить правильность его оформления и наличие всех необходимых подписей. После этого он должен внести документ в журнал регистрации кассовых документов.

Внимание! Перед тем, как произвести выдачу денег, кассир должен попросить получателя показать документ, подтверждающий его личность. Далее выполнения сверки, работнику необходимо внести все его реквизиты в соответствующие графы на документе.. Затем работник выдает денежные средства получателю, который должен их пересчитать и расписаться в расходном ордере в подтверждение их получения

Затем работник выдает денежные средства получателю, который должен их пересчитать и расписаться в расходном ордере в подтверждение их получения.

Если выдача производится уполномоченному лицу, то вместе с паспортом (или иным документом), получатель также должен предъявить заверенную доверенность. Этот документ нужно в дальнейшем прикрепить к расходному ордеру.

Зарплата работникам может выдаваться на основании платежной ведомости. После того, как все денежные средства выданы, на ведомость необходимо составить расходный ордер на итоговую сумму. Далее рко передается кассиру, который должен поставить на документе штамп «Оплачено».

Все кассовые ордера в конце рабочего дня вместе с отчетом кассира передаются в бухгалтерию.

Что это такое?

РКО в бухгалтерии — это документ первичного учета операций в кассе, согласно которого выполняется выдача наличных сумм из кассы предприятия. Порядок работы с такими первичными бумагами строго регламентирован согласно законодательства Российской Федерации.

Для указанного бланка государством установлена форма, она называется КО-2. Ее содержание и оформление подтверждено специальным документом от Госкомстата РФ, номер 88, выпущен 18.08.1998 года.

Важно! Электронный документооборот предприятия подразумевает возможность работать с РКО онлайн, заполнить и сдать такую форму можно, подтвердив ее при помощи сертификата электронной подписи. Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации

Зачастую это работник кассы, главный бухгалтер и директор организации

Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации. Зачастую это работник кассы, главный бухгалтер и директор организации.

Форма для заполнения

Директор компании не может ставить подпись на документе, если он содержит акты выполненных работ, счета, прочие листы, на которых уже проставлена его подтверждающая подпись. Для получения наличных по РКО, сотруднику следует предоставить официальный подтверждающий документ (паспорт). Эту информацию нужно заполнять в форму. Получатель денежных средств обязан написать расписку о получении.

Обратите внимание! Если РКО проведен без наличия расписки, то деньги, которые выдал сотрудник кассы, автоматически считаются недостачей и изымаются с зарплаты кассира

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Для чего он нужен?

Рассмотрим более подробно последовательность заполнения ордера:

Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций

Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год

Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

Дебет. Здесь потребуется указать номер счета, на который поступают средства.

Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

С сайта: http://moyaidea.ru/prihodnyj-kassovyj-order.html

Порядок заполнения и требования

Порядок заполнения РКО включает в себя отражение необходимых данных в каждой отдельной строке документа. Соблюдение правил оформления бухгалтерской документации позволит прозрачно вести отчетность и не допускать ошибок в ведении документации, которые впоследствии могут спровоцировать наложение штрафных санкций на ООО или ЧП.

Алгоритм заполнения:

| Поле | Информация |

|---|---|

| Организация | Отображается наименование ИП, ООО, ОАО, которое оформляет выдачу денег |

| Номер документа | Отражается порядковый номер РКО в соответствии со сквозной нумерацией. Не допускается пропуск номеров или их дублирование – в таком случае подобное действие может быть признано незаконным. В начале календарного года нумерация начинается с первого номера. |

| Дата составления | Дата, в которую происходит оформление ордера. Непосредственно выдача денег и проведение РКО должны совпадать по датам. |

| Код структурного подразделения | Такое поле заполняется, если предприятие или организация включают в себя несколько подразделений и РКО оформляется в одном из них |

| Корреспондирующий счет, субсчет | Отражается счет (дебетовый) производимой операции, который указывается исходя из основания выдачи наличных |

| Код аналитического учета | Указывают специализированный код учета |

| Кредит | Указывается счет по бух. операции, который выбирается на основании ордера, оформляемого при движении денежных средств |

| Сумма | Указывают величину денежных средств (в рублях и копейках), которая выдается из кассы организации |

| Выдать | Отражают данные лица (сотрудника, представителя другой фирмы и т.д.), которому передаются денежные средства |

| Основание | Указывают основание, по которому происходит передача наличности. Это может быть выдача заработной платы, оплата поставщику (тогда основанием будет являться товарная накладная), оплата за оказание услуг, выдача средств подотчет и т.д. |

| Сумма | Отражается прописью сумма средств, выдаваемая по РКО. При этом слова пишутся полностью – даже «рубль, копейка» в таком случае не подлежат сокращению. В том случае, если средства выдаются в иной валюте, то слово «рубль» обязательно изменяют на наименование той валюты |

| Приложение | В этом поле указывается список документов, которые прилагаются к ордеру в качестве оснований для выдачи или подтверждения расходов |

| Получил | Отражается величина средств прописью. Такое поле в большинстве случаев заполняет лицо, которое получает наличность на основании выписанного РКО. Величина средств отображается полностью – в рублях и копейках |

| По… | Отражается документ, который предоставляется лицом, получающим средства, в качестве удостоверения личности |

В зависимости от состава ИП или ООО к оформлению РКО, подтверждающего выдачу средств из кассы, могут допускаться следующие лица:

- главный бухгалтер ИП, ООО;

- сотрудник бухгалтерии или другой работник, уполномоченный отдельным приказом или должностной инструкцией. При этом необходимо согласование с главбухом организации;

- руководитель (если должности главбуха или бухгалтера в ИП или ООО нет);