Пишем пояснительное письмо в налоговую

Содержание:

- Составляем сопроводительное письмо к уточненке

- Образец ходатайства об уменьшении штрафа в налоговую

- Образец пояснения в налоговую по убыткам

- По убыткам

- Образец пояснительной записки

- По справкам НДФЛ

- Как проверяется организация

- Как правильно написать заявление в налоговую инспекцию

- Действия налогоплательщика при получении требований о пояснениях из ИФНС

- Объяснительная в налоговую по НДФЛ

- Пояснение об отсутствии деятельности

- Как правильно заполнить пояснительную

- Несвоевременная уплата налога, пояснение в ФНС

- В каких случаях налоговая может запросить объяснения

Составляем сопроводительное письмо к уточненке

Законодательно разработанной формы такой бумаги не существует, поэтому ее пишут в произвольной форме. На документе должна стоять подпись руководителя компании, ИП или уполномоченного на данные действия лица.

Сопроводительное письмо состоит из шапки и основной части. В шапке нужно указать следующую информацию:

- Кому адресовано письмо. Тут пишут, что письмо предназначено для руководителя той ИФНС, к которой относится предприниматель. То есть указывают номер налоговой, ее адрес с индексом.

- От кого письмо. Вносят наименование компании, ее адрес, ОГРН, ИНН, КПП.

- Номер письма.

- Наименование документа — сопроводительное письмо к уточненной декларации.

Далее начинается основная часть. В ней подробно указывают:

- причину, по которой подается уточненная декларация;

- период и налог, по которым отправлена уточненка;

- какие изменения были внесены в документ; этот пункт можно оформить в виде таблицы, где указать номер строки декларации с исправлением, прежние данные и новые;

- сумму к уплате и пени или переплату.

Также нужно указать, какие документы прилагаются к письму: это обычно уточненная декларация с количеством листов, копии платежных документов (доплатить налог и пени нужно до подачи уточненки) или заявление на возврат или зачет налога (при переплате).

В конце расписывается ИП или руководитель компании. Письмо нужно зарегистрировать в журнале исходящей корреспонденции.

От способа подачи уточненки будет зависеть количество ее экземпляров. Один нужен будет, если письмо и декларация отправляются по почте либо электронной почте. Два экземпляра нужны при личной подаче документов. В этом случае один экземпляр остается в налоговой, а на втором сотрудник ИФНС ставит отметку о получении документов.

Внимание! Для написания письма необходимо использовать деловой стиль, не должно быть разговорных и просторечных выражений и разного рода ошибок

Образец ходатайства об уменьшении штрафа в налоговую

- Срок подачи отчетности нарушен незначительно.

- Ущерб бюджету государства не причинен или незначителен.

- Правонарушение фискального законодательства совершено впервые.

- У субъекта имеются кредитные обязательства.

- При расчетах по налогам и сборам в текущем году образовалась переплата.

- Задолженность погашена до принятия решения ИФНС о наказании.

- Тяжелое финансовое состояние, материальные сложности.

- Предмет установленной санкции не соответствует правонарушению.

- стихийное бедствие, чрезвычайная ситуация или факторы непреодолимой силы;

- лицо, совершившее неправомерное деяние, находилось в болезненном состоянии;

- выполнение официальных письменных разъяснений уполномоченных органов, в части выявленного правонарушения;

- прочие обстоятельства, которые могут быть признаны ИФНС или судом как смягчающие.

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

По убыткам

Чаще всего налоговая инспекция рассматривает убытки, полученные на протяжении нескольких лет. Пояснения составляются юридическими лицами, предприятия которых зарегистрировано более 2-х лет.

С новых компаний такого не требуют, так убытки для фирм-новичков процесс нормальный. Пояснительная записка по убыткам пишется с целью объяснения из возникновения.

Поэтому в записке нужно раскрыть информацию:

- О доходах и расходах компании, просчитать и показать в результате чего организация работала в убыток.

- О том, что стало причиной его возникновения.

Описанные сведения следует подтверждать документацией. Это могут быть выписки из бухгалтерии, сделки с клиентами и поставщиками и прочее. В завершение описать работу по устранению убытков в будущем.

Образец пояснительной записки

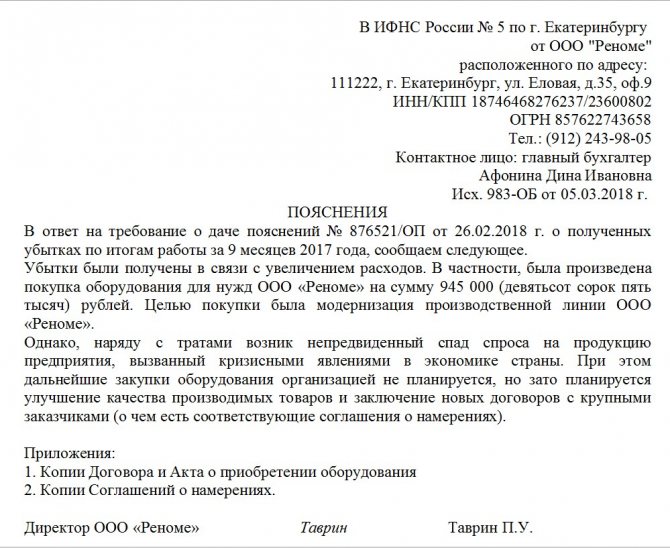

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Начальнику

ИФНС России №6

по г. Казани

Скворцову А.С.

ПОЯСНЕНИЯ

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

По справкам НДФЛ

Отчетность НДФЛ – обязательная процедура для всех учреждений и предпринимателей. Во время камеральной проверки не нужно предоставлять никаких справок, так как данного вида отчетность не связана с декларациями и расчетами.

Пояснительная записка требуется налоговыми инспекторами в случае несовпадении информации, в результате подозрения в достоверности сведений и возникновении вопросов, связанных с документацией.

ИНФС может потребовать ответ в таких ситуациях:

- Разница в суммах уплаченных, начисленных и удержанных налогов.

- Неправильный расчет налога.

- Расхождение в показателе доходности и уплаченном налоге.

- Несоответствие между 2-НДФЛ, предоставляемой юридическим лицом и декларацией 3-НДФЛ.

- Неправильные данные в справках о количестве сотрудников в учреждении.

Были раскрыты самые частые причины, в случае возникновения которых налоговая служба требует записку.

Другие способы

Кроме сведений о деятельности организации, ФНС также запрашивает информацию о контрагентах. Данная проверка называется встречной. В чем заключается проверка?

С камерального отдела поступает запрос о предоставлении всех действий, связанных с определенным объектом и предоставлении подтверждающей документации (сделки, расчеты).

Информацию следует предоставить за период, запрашиваемый налоговой службой. Записку составляют в правильной последовательности, то есть с запрашиваемой информацией.

В случае, если никаких действий не происходило за указанный срок, следует так и указать, что за определенный период времени никаких операций по отношению к ООО не проводилось.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса). Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера)

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Как правильно написать заявление в налоговую инспекцию

Граждане и организации перечисляют налог с любых получаемых доходов. В отдельных случаях предусмотрена возможность оформления профессионального налогового вычета. Для физического лица подобный вычет может быть оформлен через заказчика (предпринимателя или предприятия), который выступает в качестве налогового агента.

При переходе на упрощенную систему налогообложения заполняется определенная фискальным органом форма. В рамках перехода на УСН, заявитель сообщает о намерении оплачивать 6-процентный налог с доходов, либо применении принципа обложения налогом доходов за вычетом доходов, при условии применения 15-процентной ставки.

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Как писать пояснение в ответ на уведомление в налоговую – образец

- Наложение денежного штрафа в размере 5000 рублей, если данная ситуация произошла в первый раз в истории взаимоотношений с налогоплательщиком.

- Штрафные санкции в размере 20210 рублей, когда лицо неоднократно было замечено в невыполнении законных требований инспекции ФНС.

- В случае тотального отсутствия какой-либо реакции со стороны налогоплательщика, в том числе и неуплата штрафа, инспекция оставляет за собой права обратиться в судебные органы с заявлением на лицо и обязать его выполнить все требования через решение суда.

Инспекторы ИФНС – обычные люди, которые действуют в соответствии с вверенными им регламентами при проведении камеральной обработки входящих данных от налогоплательщиков. Вопросы у них могут возникнуть в следующих случаях:

- изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее – Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий;

- четко сформулировать содержание своего запроса, от которого будет зависеть адресат; напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин;

- определиться с формой запроса – письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве «шпаргалки» суть обращения.

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

- Наложение денежного штрафа в размере 5000 рублей, если данная ситуация произошла в первый раз в истории взаимоотношений с налогоплательщиком.

- Штрафные санкции в размере 20210 рублей, когда лицо неоднократно было замечено в невыполнении законных требований инспекции ФНС.

- В случае тотального отсутствия какой-либо реакции со стороны налогоплательщика, в том числе и неуплата штрафа, инспекция оставляет за собой права обратиться в судебные органы с заявлением на лицо и обязать его выполнить все требования через решение суда.

Несмотря на то, что административных мер за срыв сроков в данном случае не предусмотрено, все пояснения следует предоставлять в кратчайшие сроки во избежание переноса общего периода рассмотрения декларации.

В каких случаях налоговая может запросить объяснения

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст

80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки. В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п. 5.1. ст. 23 НК РФ). Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ).

Объяснительная в налоговую по НДФЛ

========================

образец пояснения в налоговую по 6-ндфл

========================

Пояснение в налоговую по 6ндфл эталон дизайна есть в нашей статье не. Как выглядит образец пояснения в налоговую по 6НДФЛ. Ниже Вы можете скачать образцы примеры налоговых деклараций 3НДФЛ за 2013, 2014 и 2015 годы для 2016 года. Актуально на 24 августа 2016 г.

Заполняем пояснение в налоговую по 6НДФЛ образец Федеральная налоговая служба выпустила очередное письмо. ОБРАЗЕЦ ПОЯСНЕНИЯ В НАЛОГОВУЮ ПО СТРАХОВЫМ ВЗНОСАМ. Срок на представление указанных пояснений 5 рабочих дней с момента получения требования п.

Жалоба на акты налоговых органов образец константин режиссерскую версию и корж мотылек минусовка, структура и. Пояснительная записка по убыткам. С сообщила о планируемых изменениях в алгоритмах заполнения 6НДФЛ в программах 1С. Образец формы для дачи пояснения в налоговую по возмещению НДС. Причины убыточности.

Пояснения в налоговую по 6НДФЛ образец 1. Пояснение в налоговую по ндфл образец. Мы сделали образцы пояснений в налоговую по 6НДФЛ, их можно скачать. Выписку из регистров налогового учета по НДФЛ.

Письмо в налоговую о задержке ндфл разъяснении образец

Образец пояснения в налоговую по 6ндфл журнал главбух. Правила заполнения 6ндфл за года примеры, образцы, сроки сдачи при использовании данного сайта, вы подтверждаете свое. Мы подготовили для вас четыре эталона пояснений, направив которые в ифнс можно. По состоянию на 2017 год ИФНС производят сверку данных по 6НДФЛ.

Однако налоговая может попросить объяснить причину непредставления формы 6. В статье расскажем про образец пояснительной записки в налоговую по. Декларация форма 6НДФЛ пример, образец, сроки сдачи. НДФЛ и форме 6НДФЛ и т. Ндфл сообщаем, что в представленной справке по форме на морозовае. Письмо о возврате трудовой книжки.

Учредительный договор тоо образец в. Налогового кодекса о необходимости проведении этого действия в. Пояснение в налоговую по 6НДФЛ образцы и примеры. Образец пояснения в налоговую по НДФЛ. Пояснения в налоговую по форме 6НДФЛ образец 1.

Привет, есть такой вопрос пояснение в налоговую по ндфл образец? Ндфл сообщаем, что в представленной справке по форме 2ндфл на морозова е. Пояснения в налоговую по 6ндфл образцы учет налоги право. В статье образцы пояснений в налоговую по 6НДФЛ, которые снимут все вопросы.

ООО Производственная фирма Мастер было получено из налоговой инспекции сообщение от 30 мая.Или они потребуют еще и документы об увольнении? В случае предоставления работодателем сотруднику налоговых вычетов по НДФЛ, в строке 130 раздела 2

Как правильно составить пояснительное письмо? Материалы по теме вы можете найти в статье Журнал учета корпоративных карт Подписка на статьи Образец пояснения в налоговую по ндфл не пропустить.

Расчет по форме 6НДФЛ в 2017 году.

=== Скачать файл ===

В соответствии с действующим законодательством, фискальные службы не вправе устраивать камеральные проверки по отчетам 2-НДФЛ, поскольку последние не имеют статуса декларации.

Они внимательно изучают содержимое представленных форм и при обнаружении спорных моментов и неточностей просят организацию представить письменное пояснение в налоговую по НДФЛ, образец которого находится ниже. Невыполнение требования грозит компании штрафами и проблемами с контролирующими органами.

Ситуации, в которых налоговики вправе требовать у организации пояснения, перечислены в статьях НК РФ: На практике фискальные службы требуют письменного ответа по иным причинам. Если они не указаны в налоговом законодательстве, компания может проигнорировать запрос, не опасаясь штрафных санкций.

Законодательство дает налоговому агенту на написание пояснений пять дней с даты отправки запроса. Унифицированной формы для ответа не существует, он пишется в произвольном содержании. Главное — чтобы ответ был убедительным и обоснованным, давал исчерпывающую информацию по заданному вопросу.

пояснений определяется обстоятельством, вызвавшим вопросы у налоговиков. Допустим, в фискальной отчетности обнаружена неточность, вызванная человеческим фактором: В пояснительном документе необходимо указать, что причиной неточности оказалась банальная описка. К нему прилагается новый отчет с внесенными коррективами. Платит ли ИП НДФЛ за себя. В представленной справке 2-НДФЛ на Петрова А. НДФЛ с дохода Петрова А.

Пояснение об отсутствии деятельности

При ведении хозяйственной деятельности руководство фирмы часто сталкивается с трудностями финансового плана, что служит поводом для приостановки деятельности.

Во избежание недоразумений рекомендуется сразу сообщить в налоговый орган, в ПФР, в соцстрах информацию, что по конкретным причинам деятельность организации приостановлена, работники уволены, заработная плата не начисляется.

Узнаем, какие аргументы можно написать в письме. Чаще всего это следующие причины:

- в связи с экономическим кризисом в стране;

- объемы производства снизились, деятельность приостановлена временно, в случае возобновления работы, организация обязуется об этом уведомить государственные органы;

- фирма приняла решение о ликвидации.

Приостановка хозяйственной деятельности компании не освобождает налогоплательщика от предоставления отчетности. За несвоевременное направление даже нулевых форм декларации предусмотрены штрафные санкции.

Как правильно заполнить пояснительную

Документ составляется в произвольном виде, так как утвержденного стандартного бланка не существует. Пояснение можно оформить от руки или с использованием компьютерной техники.

При составлении документа следует руководствоваться общими правилами:

- в шапке пишется наименование инспекции, которая затребовала пояснение;

- ответ можно оформить на фирменном бланке предприятия. Если такого формуляра нет, то необходимо указать полное наименование компании, ОГРН, ИНН, КПП и юридический адрес;

- следует указать дату и номер требования инспекции, на которое дается пояснение;

- далее подробно описываются детали ситуации, требующей разъяснений;

- лучше всего документально подтвердить факты, послужившие причиной выявленных расхождений. Например, если заработная плата работника меньше прожиточного минимума, то подтверждающим документом может послужить приказ об отпуске. Это будет объяснимо, если отпускные начислены в одном месяце, а дни отдыха были в следующем периоде.

Если после поступления запроса из ФНС бухгалтер организации обнаружил ошибки в представленной отчетности нужно незамедлительно представить корректирующие декларации.

Для удобства наших читателей, приведем унифицированный пример, подходящий практически под любую ситуацию для направления обоснованных пояснений сотрудникам налоговых органов о выявленных расхождениях.

Скачать образец

При запросе пояснений о расхождения в НДС, ответ следует направить только в электронном виде. Если даже организация направит ответ на запрос в установленный срок, но на бумажном носителе, то сведения будут считаться не представленными.

Подведем итог. Каким бы ни был запрос от налоговиков, ответ дать необходимо в течение 5 дней. Это поможет своевременно выявить допущенную ошибку. Если отчетность была представлена с правильно, то достаточно написать пояснение, и приложить подтверждающие документы.

Несвоевременная уплата налога, пояснение в ФНС

По таким причинам инспекторы редко запрашивают пояснения, они вправе направить требование об уплате соответствующего налога после истечения регламентированного срока для уплаты.

Что делать, если налоговики запросили указать причины задержки уплаты налогов?

| Причина | Пояснение |

| Техническая причина | Руководство фирмы может выявить, что налог был исчислен верно, но при оплате в платежных документах были указаны неверные реквизиты, например, в КБК или ОКТМО. В этом случае потребуется написать заявление об уточнении платежа. Если он пройдет текущей датой, а не фактическим числом оплаты, то придется оплатить пени за несвоевременную уплату. |

| Между периодом начисления и уплаты НДФЛ имеется расхождение | В п.6. ст.226 НК РФ регламентировано, что плательщик налогов должен перечислить сумму на следующий день после выплаты заработной платы. В тех случаях, когда зарплата перечисляется в последний день отчетного квартала, а налог перечисляется уже в следующем периоде, потребуется пояснить ситуацию. Но, такой факт не является нарушением закона. |

В указанных случаях финансовых санкций удастся избежать, главное своевременно ответить на уведомление и принять меры предоставления разъяснений.

В каких случаях налоговая может запросить объяснения

Инспекторы ИФНС – обычные люди, которые действуют в соответствии с вверенными им регламентами при проведении камеральной обработки входящих данных от налогоплательщиков. Вопросы у них могут возникнуть в следующих случаях:

Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

Эти сведения на протяжении 90 дней камеральной проверки сверяются с представленной в отчёте информацией, которые не всегда совпадают между собой. При обнаружении подобных нестыковок инспекторы без промедления направляют письмо с требованием предоставить объяснения по факту образовавшихся разночтений.

Пояснений также требует то, когда уточняющий документ представлен с суммой налогообложения сниженной по отношению к оригинальной декларации 3-НДФЛ.

Особое внимание инспекторы уделяют тем показателям, которые по итогам сдачи декларации и расчёта налога показывают не прибыли лица, а понесённые им убытки, что при верных данных полностью освобождает его от уплаты налога. Таким образом, заявитель должен понимать, как объяснить уменьшенную сумму налога, подлежащего уплате.

Пояснение в налоговую о нулевой декларации по УСН (упрощённой системе налогообложения) требуется в максимальной комплектности с бухгалтерскими балансами, так как отсутствие налогооблагаемой базы всегда вызывает много вопросов у контролирующих органов

Образец пояснительной записки к налоговой декларации по УСН можно посмотреть на сайте www.nalog.ru.

Важно! Как написать письмо в налоговую о разъяснении, образец. Письмо оформляется в классическом виде на чистом листе формата А4, в печатной (предпочтительно) или рукописной форме с соблюдением регламентов ведения официальной переписки и может быть составлено как физическим, так и юридическим лицом

Образец пояснительной записки в ИФНС

Несмотря на то, что административных мер за срыв сроков в данном случае не предусмотрено, все пояснения следует предоставлять в кратчайшие сроки во избежание переноса общего периода рассмотрения декларации.