Подача декларации в налоговую

Содержание:

- Как заполнить ЕУД

- Кто обязан подавать налоговую декларацию

- Когда нужно платить налог 3-НДФЛ

- Через портал «Госуслуги»

- Кому и почему государство должно вернуть деньги?

- Каким письмом отправлять отчетность в налоговую?

- Инструкция по сдаче НДС онлайн

- Как построен процесс сдачи электронной отчетности

- Общая информация

- Как подать декларацию 3-НДФЛ

- Отправка декларации

- Налоги для УСН

- Кто подает декларацию

- Как отправить декларацию 3-НДФЛ на налоговый вычет в личном кабинете

- Подача декларации через госуслуги

- Пример оформления

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Кто обязан подавать налоговую декларацию

В нормативных актах можно найти полный перечень лиц, обязанных подавать декларацию, заполненную в соответствии с формой «3-НДФЛ». Этот документ является обязательным для следующей категории лиц:

- Частные предприниматели, зарегистрированные в статусе ИП.

- Резиденты РФ, ведущие частную практику.

- Резиденты РФ, имеющие зарубежные источники дохода.

- Физические лица, получившие доход на основе гражданских правоотношений.

Подача декларации в налоговую требуется при наличии дополнительных источников дохода. К таким источникам можно отнести денежные средства, полученные благодаря реализации объектов недвижимости или выигрыша в лотерею. Также налогообложению подлежат средства, полученные путем сдачи собственности в арендное пользование и продажи автомобилей. Это означает, что каждое физическое лицо обязано подготавливать рассматриваемый документ при оформлении договора купли-продажи недвижимости или транспортного средства. Человек, заполняющий этот акт, имеет право получить социальные вычеты при наличии трех и более детей

Важно отметить, что в действующих законах подробно изложены различные ситуации, в которых физические лица могут быть освобождены от составления данного документа

Когда нужно платить налог 3-НДФЛ

Для начала рассмотрим ситуацию, когда возникает необходимость уплаты налогов этого вида. Если вы получаете доход от официальной работы, то работодатель за вас рассчитывает сумму налога, вычитает ее из зарплаты и переводит деньги в ФНС. Декларация такого типа называется 2-НДФЛ.

Если же речь об ином источнике дохода, с него также нужно заплатить положенный по закону налог. Но в этом случае гражданин сам рассчитывает сумму, заполняет декларацию (уже формы 3-НДФЛ) и подает ее в ФНС. Это и можно сделать дистанционно через Госуслуги, портал ФНС или через специальное программное обеспечение.

В каких случаях возникает обязанность уплаты налога самостоятельно:

- если вы выиграли в лотерею более 4000 рублей. Менее весомые выигрыши налогами не облагаются;

- если вы получаете доход от сдачи в аренду собственного имущества;

- если вы реализовали недвижимость или транспортное средство, которым владели меньше установленного законом срока — 3 года. Налог выплачивается с разницы в цене, то есть если гражданином получена прибыль;

- если вы оказали кому-то услугу и получили за это оплату;

- по доходам, полученным из-за границы;

- получение в подарок имущества (недвижимость, транспорт, ценные бумаги) от лица, которое не является родственником.

Подать декларацию 3-НДФЛ необходимо до 30 апреля текущего года. Налог уплачивается постфактум. Например, до 30 апреля 2022 года нужно подать декларацию на прибыль, полученную физлицом в 2021 году.

Через портал «Госуслуги»

Некоторые предприятия в обязательном порядке сдают отчетность НДФЛ налоговикам в электронном виде. Например, если в компании на текущий период трудится более 100 человек или фирма создавалась с таким количеством сотрудников.

Портал «Госуслуги» предназначен для сохранения сведений о физических лицах, чтобы учреждениям было проще найти нужную информацию. Непосредственно через сайт сдать отчетность нельзя, но на сервисе регистрируются электронные подписи и ключи сертификатов. После регистрации все сведения сохраняются, и при заполнении отчета на сайте налоговиков через связь с «Госуслугами» ЭП проставляется автоматически. Также плательщик получает сертификат ключа.

Чтобы проверить, настоящий ли сертификат у заполняющего, плательщику необходимо:

- Зайти на официальный портал «Госуслуги».

- Выбрать сертификат и загрузить его в соответствующую графу.

- Ниже ввести проверочный код.

- Нажать кнопку «Проверить».

После процедуры сервис предоставит отчет о проверенном свидетельстве. Отчет содержит много подробной информации. Требования к форматам проверяемой документации, компьютеру и пример отчета можно увидеть здесь.

При заполнении любой отчетности требуется предъявление свидетельств и сертификатов. Их истинность определяется на сервисе, описанном в последнем пункте, но ФСБ предупреждает, что они должны обязательно входить в список аккредитованных, с которыми можно ознакомиться здесь.

Кому и почему государство должно вернуть деньги?

Если человек работает и платит налоги, он может вернуть часть переплаченного подоходного налога с населения за оправданные расходы. В декларацию о доходах могут быть включены расходы:

- за образование (высшее образование, в том числе подготовительные курсы, повышение квалификации и получение специальности по аккредитованным в Латвии, ЕС и Европейской экономической зоне программам);

- за специальное образование для детей до 18 лет (аккредитованные кружки, спортивную школу, музыкальную школу и т. д., регистр кружков — здесь, информация о лицензиях — в самоуправлениях);

- за медицинские услуги, в том числе стоматология, включая протезирование, вакцинация и др.;

- за страхование здоровья;

- за налоговые льготы, которые не были применены (например, льготы на иждивенцев, для инвалидов, пенсионеров и репрессированных);

- за внесенные в частные пенсионные фонды взносы и премии по страхованию жизни (с накоплением средств);

- за установленные законом и произведенные пожертвования, дарения.

Но есть и ограничения. При подаче декларации за 2020 год сохранен лимит на оправданные расходы на уровне 600 евро в год при условии, что оправданные расходы в сумме не превышают 50% от годового дохода, который облагается налогом.

К оправданным расходам применяется единая ставка в 20% даже в том случае, если часть ваших доходов облагалась 23%-м налогом. То есть получить из бюджета можно лишь 120 евро.

Расходы на отчисления в частные пенсионные фонды и премии по накопительному страхованию не включаются в указанные выше 600 евро. Но для таких отчислений установлено общее ограничение — 10% от годового дохода и не более 10 000 евро в год. Срок действия договора страхования здоровья не может быть менее 10 лет. Однако это не относится к договорам, заключенным до 31 декабря 2017 года, а их срок не может быть короче 10 лет.

Также в оправданные расходы можно включить 600 евро на каждого члена семьи, но только за образование и медицину. Расходы можно списать за:

- супругов;

- детей и внуков;

- родителей, бабушек и дедушек;

- братьев и сестер с инвалидностью 1-й и 2-й группы (новинка!).

Важно помнить, что можно списать расходы тех членов семьи, которые сами не подают декларацию. Отдельно стоит отметить тех, кто может быть иждивенцем (обязательно должны быть занесены в Налоговую книжку):

Отдельно стоит отметить тех, кто может быть иждивенцем (обязательно должны быть занесены в Налоговую книжку):

- несовершеннолетние дети;

- дети, которые продолжают учебу, до достижения 24-летнего возраста;

- внуки и находящиеся на воспитании дети, если с их родителей нет возможности взыскать алименты, в том числе пока ребенок продолжает обучение, но не старше 24 лет;

- несовершеннолетние братья и сестры, в том числе те, кто продолжает обучение, но не старше 24 лет и при условии, что их родители нетрудоспособны;

- лица, находящиеся под опекой или попечительством;

- иждивенцы, указанных выше лиц, а также несовершеннолетние дети неработающих супругов;

- супруги, родители, бабушки,дедушки и дети до 18 лет, которые не работают и имеют инвалидность;

- неработающие супруги, имеющие несовершеннолетнего ребенка с инвалидностью;

- неработающие супруги, воспитывающие ребенка до 3 лет;

- неработающие супруги, у которых 3 и более детей в возрасте до 18 лет или продолжающий учебу до 24 лет, если хотя бы один ребенок до 7 лет;

- неработающие супруги, у которых 5 и более детей до 18 лет или продолжающие учебу до 24 лет.

Каким письмом отправлять отчетность в налоговую?

Субъект сам может выбрать как отправить отчетность в налоговую по почте. Обязательным условием является лишь тот факт, что письмо с отчетностью должно иметь опись вложения.

Таким образом для налогоплательщика доступны варианты:

- Обычное отправление – самое дешевое почтовой. Заплатить нужно будет только за конверт и его вес. Опись вложения составляется самостоятельно на фирменном бланке, но обычно почтовый работник отказывается поставить на ней штемпель. Из-за того, что письмо не регистрируется, при его утере невозможно будет доказать сам факт отправки.

- Заказное отправление — дешевый вариант регистрируемого отправления. Работнику при его подаче выдается квитанция о приеме конверта к пересылке, что будет доказательством сдачи отчета при утере письма. Но опись бухгалтер должен составить самостоятельно, и почтовый работник ее не штампует. Таким образом, факт отправки и дату можно будет доказать при помощи квитанции. Если она утеряна, то дату и факт отправления подтвердить будет проблематично. К письму можно прикрепить уведомление о вручении.

- Ценное письмо с описью вложения — также является регистрируемым отправлением. Однако отправитель может назначить ему «цену», которая будет выплачена в случае утери. В связи с этим почта составляет опись вложения на собственном бланке и ставит на нем штемпель. При этом типе отправления опись может служить подтверждением даты и факта отправки декларации в налоговую. При необходимости, здесь также можно использовать уведомление о вручении.

Важно! При отправлении отчетность в налоговую через почту лучше всего делать это ценным письмом с описью вложения! В противном случае письмо может просто потеряться. При этом опись со штампом почты описывает содержимое конверта

Инструкция по сдаче НДС онлайн

Для того, чтобы мы смогли подать за вас декларацию, вам необходимо:

- Самостоятельно заполнить доверенность от Доверителя, подписать ее, поставить печать и по требованию налогового органа самостоятельно предоставить ее оригинал в налоговый орган в бумажном виде (данное требование, а также дополнительные сведения, подлежащие указанию в доверенности, необходимо уточнить в своей ИФНС):

Образец доверенности на сдачу отчетности по ТКС (DOC-файл, 30.5 КБ)

Произвести оплату по Договору публичной оферты (PDF-файл, 343.7 КБ) на сдачу отчетности в электронном виде через информационную систему передачи отчетности от 5 августа 2014 года.

Важно!В назначении платежа обязательна информация о той компании или о том индивидуальном предпринимателе (Доверителе), за которого произведен платеж

Оплата: безналичная оплата производится без НДС по реквизитам, указанным в Договоре публичной оферты (PDF-файл, 343.7 КБ).

Самостоятельно заполнить на Доверителя (см. ниже). При заполнении анкеты в разделе «Обязательные приложения» необходимо прикрепить к ней следующие файлы (все файлы сразу и без архивирования):

- цветную скан-копию заполненной доверенности в формате JPG;

- уже существующую у вас декларацию в формате XML;В случае, если у вас нет декларации, вы можете воспользоваться программным обеспечением «» с официального сайта ФНС РФ, предназначенным для формирования базы данных деклараций на возмещение НДС и формирования текстовых файлов передачи информации по декларациям в ИФНС России.

- скан-копию платежного поручения или квитанции об оплате;

Для выбора нескольких файлов нажмите и удерживайте кнопку Ctrl на клавиатуре и выбирайте файлы курсором мыши.

Ожидайте от нас на вашу электронную почту Извещение о вводе или Уведомление об отказе.

Как построен процесс сдачи электронной отчетности

В России цифровые услуги развиваются в последнее время весьма активно. Тем не менее сдать отчетность в ФНС в электронном виде не так просто, как может показаться на первый взгляд. Например, через сервис «Госуслуги» можно направить только декларацию 3-НДФЛ.

Если говорить кратко о том, как сдать декларацию по УСН для ИП через интернет, то алгоритм следующий:

- оформить квалифицированную электронную подпись, если ее нет;

- произвести установку ПО для работы с КЭП (процесс требует технических навыков или привлечения специалиста);

- получить идентификатор абонента на сайте ФНС;

- проверить возможности применения электронной подписи ИП через личный кабинет налогоплательщика — все ли компоненты установлены и верно настроены;

- установить бесплатную программу «Налогоплательщик ЮЛ», разработанную налоговой службой;

- подготовить в этой программе файл декларации и сформировать транспортный контейнер с файлом;

- передать полученный файл через специальный сервис налоговой службы «Представление налоговой и бухгалтерской отчетности в электронной форме», подписав его КЭП.

Оставим за рамками статьи описание процесса получения электронной подписи (это можно сделать в любом удостоверяющем центре), а также технические моменты, связанные с установкой программного обеспечения.

Добавим лишь, что без КЭП сдать отчетность невозможно, поэтому способ онлайн-подачи можно назвать бесплатным лишь условно. Таким он будет для тех, у кого уже есть электронная подпись. Если же ИП хочет сдать нулевую отчетность, и у него нет КЭП, то такой способ ему не подойдет. А теперь подробнее о подаче декларации УСН ИП через сайт налоговой службы.

Общая информация

Налоговая отчетность

включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, индивидуальными предпринимателями и организациями.

К налоговой отчетности относится налоговая декларация и налоговый расчет авансового платежа.

Налоговая декларация

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме налога подлежащего уплате и о

других данных, служащих основанием для исчисления налога. ().

Налоговый расчет авансового платежа

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме авансового платежа подлежащего

уплате и о других данных, служащих основанием для исчисления авансового платежа. ().

Бухгалтерская отчетность

— это сведения об имущественном и финансовом положении организации и о конечных результатах ее хозяйственной деятельности в определенном периоде.

Отчетность представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента). Порядок представления налогоплательщиками налоговой отчетности в налоговые органы регламентирован .

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Отправка декларации

При заполнении декларации документ постоянно автоматически сохраняется. Это нужно для того, чтобы вы могли прервать заполнение документа, отвлечься на другие дела и продолжить работу позже. Для этого, когда вы снова войдете в свой электронный кабинет НАПК, ваша черновик декларации уже будет отображаться в соответствующей рубрике.

После того как вы заполнили документ, нажмите справа вверху на кнопку «Добавить документ». Внимательно проверьте его, и если снова хотите подождать перед отправкой, то нажмите кнопку “В мои документы”. Когда вы уже уверены, что все правильно заполнили, то поставьте галочку возле подтверждения и нажмите “Подписать документ”. Подпишите его любым удобным для вас способом и отправьте документ нажав желтую кнопку “Подать декларацию”.

- Ошиблась: Депутат Славянского горсовета задекларировала более 7700000 грн

- Директор одного из КП Бахмута задекларировал 16 миллионов зарплаты за 2017

- Повезло: ТОП-3 чиновники из Донецкой области, которые получили призы и выиграли в лотерее

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Кто подает декларацию

Во декларирования попадают: президент, его подчиненные из офиса президента, министры, народные депутаты, депутаты, все должностные лица в органах местного самоуправления, должностные лица коммунальных и государственных предприятий, военные-руководители и правоохранители, кроме секретных оперативников.

Компания декларации — это один из инструментов борьбы с коррупцией. Декларация нужна для того, чтобы следить за ростом или уменьшением доходов и состоянием должностных лиц, чтобы видеть, если они декларируют больше имущества, чем зарабатывают и тому подобное. Благодаря декларациям можно проследить, например, что госслужащий официально получает мало, но задекларировал ценную машину.

Как отправить декларацию 3-НДФЛ на налоговый вычет в личном кабинете

Интерфейс нового кабинета преобразился и стал интуитивно понятен: подать декларацию элементарно. Для большего понимания, есть смысл разбить весь алгоритм на блоки, действуя последовательно.

Сначала создаем электронную подпись (о том как это делать читайте здесь). Если вкратце — нажимаем в личном кабинете на свое ФИО и попадаем в раздел с информацией о себе. Листаем вкладки до подпункта «получить ЭП». Самым рациональным и наименее трудозатратным будет выбрать «хранить ЭЦП в базе ФНС». После придумываем пароль, ждем когда завершится генерация. После этого приступим к отправке декларации.

Выбираем жизненные ситуации в верхней строке. Нас интересует подача 3-НДФЛ, поэтому следуем в одноименный пункт и двигаемся дальше.

На следующем шаге перед налогоплательщиком стоит выбор — заполнить онлайн, либо отправить уже готовую декларацию. Deklaracia3ndfl.ru посвящен подготовке 3-НДФЛ в программе, поэтому наша кнопка «загрузить», но в будущем будет рассмотрено и заполнение онлайн.

Здесь указываем год за который отправляется 3-НДФЛ

Обратите внимание, если вы подаете на налоговый вычет сразу за несколько лет, нужно каждый раз создавать новое обращение. Необходимо отправить файл в формате xml, который делается в программе (Чтобы сохранить его из ПО, после заполнения нажимаем «файл XML» и помещаем в удобное место

Именно оттуда его потребуется загрузить в личный кабинет налогоплательщика).

Теперь к декларации 3-НДФЛ нужно прикрепить документы для получения вычета (список ищите на сайте). Для этого жмём клавишу «прикрепить». Бумаги, договора и чеки требуется отсканировать, но не каждый располагает сканером дома, а вот мобильный телефон с хорошей камерой более распространен. Поэтому можно отправить качественные фотографии, общим объемом не более 20 Мб.

Последним шагом вводим пароль ЭП и нажимаем подтвердить и отправить.

Сроки рассмотрения и статусы проверки декларации

Процесс проверки можно посмотреть в разделе сообщений. После подачи 3-НДФЛ через ЛК налогоплательщика вам придет уведомление, что обращение зарегистрировано. Следом поступит письмо, в котором можно отслеживать статус.

Сразу хотелось бы отметить, что в каждом конкретном случае время после отправки может варьироваться. Однако есть определенный предел, дольше которого налоговая не может рассматривать декларацию.

Когда поступит сообщение об успешном результате камеральной проверки, появится сумма переплаты в бюджет. Дело за малым — осталось подать заявление на вычет. Для этого с главной страницы перейдите в «жизненные ситуации» и выберите пункт «распорядиться переплатой». Далее заполняем банковские реквизиты для возврата налогового вычета и отправляем заявку. Срок в течение которого придут деньги — 1 месяц.

Надеюсь эта инструкция помогла вам отправить заполненную декларацию 3-НДФЛ через личный кабинет и вы получите причитающиеся вам 13% от государства без траты сил, драгоценного времени и давки в очередях.

Подача декларации через госуслуги

Чтобы подать декларацию через Госуслуги, необходимо авторизоваться на портале с помощью логина и пароля.

Далее в графе поиска набираем «Подача налоговой декларации (+запись на прием)».

Придерживаемся следующего алгоритма:

- скачиваем программу «Налогоплательщик ЮЛ» на сайте налоговой инспекции;

- заполняем декларацию по предложенной форме и сохраняем файл;

- узнаем код налогового органа, куда отправляется декларация (можно воспользоваться сервисом «Определение реквизитов ИФНС» или уточнить в ФНС по месту жительства);

- создаем заявку на отправку декларации и прикрепляем к ней получившийся файл;

- отправляем документ;

- записываем номер, присвоенный вашей заявке (он вам понадобится при обращении в ФНС);

- далее отслеживаем статус заявки через личный кабинет на портале;

- распечатываем декларацию и подаем ее на бумажном носителе.

После того как вы сдадите декларацию через портал, необходимо принести оригинал с вашей подписью в ФНС.

Рекомендуем вам не откладывать отправку декларации на последний день, так как операторы портала должны проверить документ, прежде чем отправить его в ФНС.

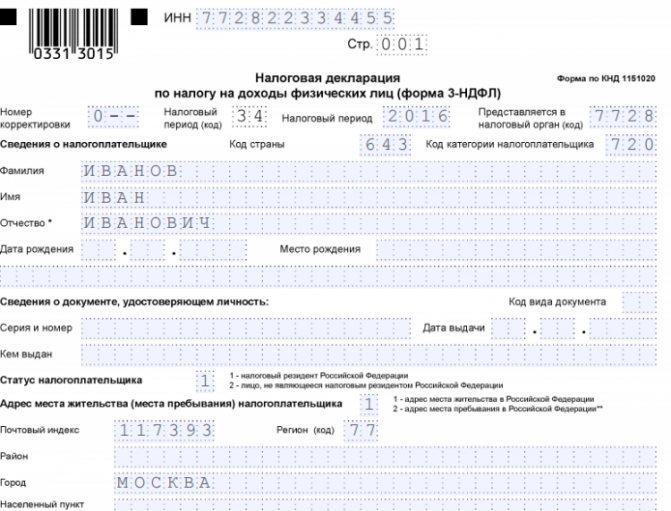

Пример оформления

- Формат бланка декларации может различаться в зависимости от цели документа. Например, получение вычета за лечение требует заполнения 5 страниц.

- Заполнение начинается с титульного листа. В поле корректировки при первой подаче пишется 0. Налоговый период требует указания года, за который планируется возмещение.

Важно! Вычеты по расходам текущего года можно оформить только в следующем году

«Код налогового органа» должен принадлежать той инспекции, куда отправится пакет документов. Код налогоплательщика стандартный для физлиц – 760. У частных предпринимателей это цифра 720.

Данные о налогоплательщике дублируют паспортные. При этом в поле статус налоговые резиденты РФ указывают цифру 1, прочие лица – 2.

Приступая к заполнению поля с местом жительства, следует помнить, что требуются данные именно постоянной регистрации. Временная регистрация устроит налоговые органы только при отсутствии постоянной. Фактическое место жительства их не интересует.

В строку «Достоверность и полноту сведений подтверждаю» вписывается единица.

Следующие листы заполняются на основании справки 2-НДФЛ, чеков и прочих документов. Вносятся полные данные о доходах и расходах. На Листе Е1 указывается общая сумма расходов на лечение и покупку медикаментов.

Схожим образом заполняются другие формы.