Построчное заполнение отчета об изменении капитала за 2018 год (форма 3)

Содержание:

- Характеристика первой части отчета

- Порядок заполнения графы 5 «Резервный капитал»

- Отчет об изменениях капитала: образец

- Заполнение отчета об изменениях капитала за 2021 г.: правила, особенности

- Из чего состоит форма

- Изменения в бухгалтерской отчетности за 2021 год

- Общие положения о документе

- Основные условия отчета об изменениях капитала

- Резервы предстоящих расходов

- Структура отчета

- Порядок заполнения графы 6 «Нераспределенная прибыль (непокрытый убыток)»

- Анализ отчета

- Движение средств

- Формирование отчета об изменениях капитала в 2016 году

- Как составить отчет

- Движение капитала

- Раздел I «Изменения капитала»

- Пример заполнения отчета об изменениях капитала

Характеристика первой части отчета

I раздел третьей формы содержит информацию обо всех изменениях элементов собственного капитала предприятия за рассматриваемый период. В его состав входят: уставный, добавочный, резервный капитал, а также данные о нераспределенной прибыли (убытка непокрытого), выкупленных акций у собственников предприятия.

В каждой из частей указывают соответствующие показатели, которые можно сопоставить с данными прошлых лет. Если предприятие не изменяло учетную политику, то величины совпадут с теми, что были занесены в отчеты за прошлые 2 года. В случае изменений необходимо провести корректировки данных и указать причины несоответствия в пояснительной записке к отчету.

Порядок заполнения графы 5 «Резервный капитал»

Для заполнения этой графы используются данные счета 82 «Резервный капитал». Этот счет ведут организации, создающие резервные фонды путем распределения части полученной прибыли. Суммы резервного капитала направляются на покрытие убытка организации, погашение облигаций и выкуп собственных акций (долей) при отсутствии иных средств. В других целях резервный капитал использовать нельзя.

Резервные фонды в обязательном порядке создают акционерные общества (п.1 ст.35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Общества с ограниченной ответственностью могут формировать такие фонды в добровольном порядке (ст.30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

В графе 5 «Резервный капитал» отражаются сальдо и обороты по счету 82 «Резервный капитал».

В форме N 3 нет строк, в которых указывалось бы использование резервного капитала. Если в организации такие операции имели место, для их отражения вводятся дополнительные строки.

Отчет об изменениях капитала: образец

Бланк формы 3 рекомендован к применению Минфином и может периодически видоизменяться в соответствии с актуальными требованиями международных стандартов.

Минфином же утверждена официальная структура документа, состоящая из трех разделов:

- «Движение капитала».

- «Корректировки по изменению учетной политики, а также исправлению ошибок».

- «Чистые активы».

Шапка отчета обязательно должна включать в себя:

- Ссылку на приказ Минфина;

- Название документа;

- Отчетный период;

- Юридическое имя организации;

- Организационно-правовой статус и форму собственности;

- ИНН;

- Вид экономической деятельности из классификатора;

- Единицу измерения, используемую при указании значений показателей

- Коды, определяющие в реестре субъект хозяйствования.

Первый раздел раскрывает информацию по поводу:

- Величин, составляющих собственного капитала на последний день отчетного периода (последний день в году);

- Конкретных изменений в структуре капитала и за счет чего именно они произошли (увеличения – доходная часть деятельность, уменьшения – расходная часть).

Во втором разделе представлено сравнение показателей до внесенных корректировок и после них. Исправления могут быть вызваны:

- Преобразованием учетной политики;

- Допущением ошибок.

В третьем пункте печатают величину чистых активов за последние три года.

Заканчивается документ указанием:

- Ф.И.О. и подписей гендиректора и главного бухгалтера предприятия;

- Датой подписания;

- Примечаниями.

Заполнение отчета об изменениях капитала за 2021 г.: правила, особенности

Порядок заполнения отчета об изменениях капитала 2017 предполагает внесение сведений в несколько разделов документа, а именно:

- основная информация о компании. К таким сведениям относятся наименование предприятия, ИНН, вид экономической деятельности, тип организационно-правовой формы, а также единица измерения (тыс. или млн. руб.);

- движение капитала. Этот раздел является наиболее объемным, поскольку именно в нем содержатся все основные сведения о капитале компании, его изменении за период и по видам;

- корректировки. Если необходимо внести какие-либо корректировочные сведения за предыдущий период при выявлении счетных ошибок или изменении учетной политики, используется данный раздел. При этом следует указывать величины, как до внесения изменений, так и после них;

- чистые активы. Под чистыми активами понимается разница между активами и обязательствами организации. Ее величина определяется с использованием Приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 г. № 84н.

Из чего состоит форма

Форма отчета состоит из трех разделов.

- «Движения капитала». Этот раздел представляет собой таблицу. По строкам обозначены показатели (например, остаток средств на 1 января, приходы, расходы). В столбцах указаны данные по разделам для уставного капитала, а также для добавочного и резервного. Следующий столбец содержит данные по собственным акциям и нераспределенной прибыли. Заключительный озаглавлен «Итого».

- «Корректировки в связи с изменением учетной политики и исправлением ошибок». Форма содержит поля для ввода показателей за три года. Благодаря такому наглядному представлению их легко сопоставить между собой. Однако если учетная политика предприятия подвергалась существенным изменениям или ранее были допущены неточности, может обнаружиться расхождение. В таком случае придется подкорректировать значения за предыдущие года в согласии с действующей на данный момент учетной политикой. При этом не нужно изменять сведения, которые содержит форма за прошлый отчетный период. Во втором разделе указывается сумма капитала до корректировки, затем размер поправки, применяется корректировка и вводится итоговое значение.

- «Чистые активы». Это значение отражает стоимость имущества предприятия. Она находится из разности активов, принадлежащих компании, и ее задолженностей. В этот раздел отчета вписываются размеры чистых активов по состоянию на 31 декабря отчетного года и данные для двух предыдущих лет.

Все чистые активы делят на две основные группы: внеоборотные и оборотные. К внеоборотным относят основные средства, нематериальные активы, объекты незаконченного строительства, вложения в материальные ценности для получения дохода, финансовые вложения на длительный срок и прочее. Они вносятся в первый раздел бухгалтерского баланса. Среди оборотных можно перечислить запасы, денежные средства, НДС по полученным ценностям, дебиторскую задолженность, финансовые вложения на короткий срок. Им отведен второй раздел бухгалтерского баланса.

Изменения в бухгалтерской отчетности за 2021 год

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

В бланки из приложения 5 внесены изменения. С июня 2021 года бланки бухгалтерской отчетности нужно применять в редакции приказа Минфина от 19.04.2019 № 61н. Изменения в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

В отчете о целевом использовании средств также изменен код по ОКУД.

Подробнее об изменениях читайте здесь.

Общие положения о документе

Отчет является таким же важным документом, который сможет рассказать то, как деньги передвигаются в предприятии, но далеко не все коммерческие структуры обязаны его предоставлять. Акционерные общества и «ООО» как раз входят в круг тех, кто должен сдавать отчетность.

Также освобождаются организации в том случае, если нет никаких причин заполнять его. Это возможно, если «ООО» или «АО» пользуется чужими средствами, а своих вовсе не имеет.

Заполняется бланк в течение 90 дней от начала следующего отчетного периода. Направить документ на сдачу можно как через представителя, так и через интернет. Но следует знать, если будет найдено форматно-логическое несоответствие, то документ потеряет свою силу.

Пользователь бухгалтерской годовой отчетности должен принять документ и заверить его своей подписью и квитанцией. Если документ был отослан в выходной день, то днем отправки будет считаться следующий рабочий день.

Если документ не был сдан в отведенное законом время, то это приводит к административной ответственности, штраф составляет 200 рублей за каждую форму. Так как налоговый орган самостоятельно выдает данные штрафы, то отменить через суд решение не представляется возможным.

Основные условия отчета об изменениях капитала

Перед тем, как составлять отчет, необходимо убедиться в том, что ваша компания должна готовить именно полную версию этого документа. С полным списком организаций, которые могут составлять неполные бланки, можно ознакомиться в ФЗ №129. Только после этого стоит создавать документ и начинать его заполнение.

Интересный факт заключается в том, что все операции могут предоставляться обособлено, но только при условии неразглашения документ. Если же бланк будет отправлять в народ, то от такой возможности организации освобождаются, так как в таком случае третьи лица смогут установить оценку статуса компании.

Такие числа также могут использоваться и в балансе или отчете, если нет значимости в анализе рентабельности всей фирмы.

Резервы предстоящих расходов

В целях равномерного списания расходов организации могут создавать резервы предстоящих расходов. Это резервы:

- на предстоящую оплату отпусков работникам;

- на выплату вознаграждений по итогам работы за год;

- на выплату ежегодного вознаграждения за выслугу лет;

- на ремонт основных средств;

- на предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на производственные затраты по подготовительным работам в связи с сезонным характером производства;

- на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие иных непредвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России.

Для заполнения указанных строк разд.II используются остатки по соответствующим субсчетам счета 96 «Резервы предстоящих расходов».

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные:

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности.

- Первая таблица — отчет о движении капитала — содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам показателей на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию об изменении величины и структуры капитальных фондов. Причем во втором блоке отчетного бланка следует указывать не все правки, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о порядке расчета этого показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Порядок заполнения графы 6 «Нераспределенная прибыль (непокрытый убыток)»

Для заполнения графы 6 используются данные счета 84 «Нераспределенная прибыль (непокрытый убыток)».

По строкам, которые характеризуют остаток нераспределенной прибыли на начало или конец года, показывается соответствующее сальдо по счету 84. Если за тот или иной период образовалось дебетовое сальдо (то есть организация получила убыток), показатель отражается в круглых скобках.

Если организация вносила изменения в учетную политику и в результате этого изменилась чистая прибыль, то величину изменений следует отразить в графе 6 по строке «Изменения в учетной политике».

Показатель строки «Результат переоценки объектов основных средств» определяется как разница между оборотами по счету 84 в корреспонденции со счетами 01 «Основные средства» и 02 «Амортизация основных средств». Если нераспределенная прибыль в результате переоценки основных средств уменьшилась, сумму уменьшения нужно отразить в круглых скобках.

Показатель строки «Чистая прибыль» в разд.I формы N 3 за 2004 г. должен равняться показателю, отраженному по строке 190 «Чистая прибыль (убыток) отчетного периода» формы N 2 «Отчет о прибылях и убытках» за этот же год.

По строке «Дивиденды» указывается сумма дивидендов, начисленных за 2004 г. Этот показатель отражается в форме N 3 в круглых скобках. Для заполнения этой строки нужно взять оборот по дебету счета 84 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если дивиденды начислены учредителям, одновременно являющимся работниками предприятия, то для заполнения этой строки необходимо использовать оборот по дебету счета 84 в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» субсчет «Доходы от участия в капитале».

Строка «Отчисления в резервный фонд» заполняется, если организация создает резервный капитал. Показатель этой строки в графе 6 должен быть равен показателю графы 5 «Резервный капитал» по этой же строке. Но в отличие от показателя графы 5 показатель графы 6 заключается в круглые скобки. Он равняется дебетовому обороту счета 84 в корреспонденции со счетом 82 «Резервный капитал».

Строки «Увеличение величины капитала за счет реорганизации юридического лица» и «Уменьшение величины капитала за счет реорганизации юридического лица» заполняются, если в результате реорганизации изменилась сумма нераспределенной прибыли (непокрытого убытка).

Анализ отчета

Найти эти операции не сложно, если проверить движение в кассах компании или на банковских счетах. Более того, этот метод фиксирует, что происходит с денежными инструментами в динамике – насколько финансовые инструменты легко конвертируются в денежную массу. Здесь могут учитываться такие документы, как акции, векселя, приобретенные организацией за отчетный период, ценные бумаги и другие финансовые инструменты, которые отвечают за ликвидность компании. Подтвердить наличие таких бумаг также не составит особого труда.

Вот почему такой отчет один из самых проверяемых – он практически исключает наличие махинаций и применение каких-либо субъективных суждений. Соответственно ценность аналитики по такому документу очень высока, кроме того, им можно воспользоваться при прогнозировании сделок (к примеру, если в организацию нужно привлечь заемный капитал, либо если две компании проходят процедуру слияния в одну).

Итак, кому же может понадобиться аналитика с помощью отчета:

- Руководству компании, так как отчетность позволяет понять, насколько эффективно работает организация и привлеченные в нее средства.

- Третьим лицам – например, вкладчика или акционерам. На основе отчета они смогут сделать выводы о ликвидности фирмы и о том, можно ли привлекать денежные средства в эту организацию.

Например, если речь идет об инвесторе, то его будет интересовать движение средств и насколько компания в состоянии выполнить свои обязательства перед кредиторами. Что же до руководства, то их, на основании приведенных данных, интересует дальнейшее планирование бизнеса. Однако и тех, и других интересует, насколько эффективно работает компания и насколько полноценно в организации функционирует поток денежных средств.

О движении капитала смотрите видео:

Подобная отчетность ценится за то, что в ней наиболее ясно видна динамика денежных средств, и, в то же время, не отражаются те операции, которые еще не произошли. Благодаря этой методике в разы повышается качество исследований, и легче делаются выводы о состоянии компании. Обычно аналитика различается в зависимости от целей осуществляемых исследований, вида деятельности организации и особенности отрасли.

Движение средств

Первый раздел отчета – «движение капитала». Он представляет из себя информацию, которая полностью описывает все изменения, произошедшие за год. Вся информация будет сравниваться с показателями предыдущего года. Действие будет производиться в разделе элементов личного капитала.

Здесь собирается информация по балансу на начало и конец года. Также записывается и изменение капитала, если таковое было. Если же есть причины по уменьшению капитала, то их суммы необходимо записать в круглых скобках.

Добавочный капитал изменяется из-за перерасчета иностранной валюты, при продаже или покупке акций, при вливании денежных средств в уставной капитал. Также сюда входит и перераспределение средств между учредителями. У графы есть особенность, так как именно здесь будут собраны все показатели, которые повлияли на величину добавочного капитала с 31 декабря на 1 января. Так как этот период времени никуда не вносится, а изменения происходят, то решено отнести его именно сюда.

Величина резервного капитала – это деньги, которые всегда являются подушкой, рассчитанной на увеличение чистой прибыли организации и покрытие убытков за отчетный период. Эти факторы и являются прямыми воздействующими на размер резерва.

Здесь фиксируются суммы прибыли, которые еще никуда не были использованы. Эти деньги отправляются на погашение убытков, погашение долгов, облигаций, выкуп акций и так далее.

Нераспределенная прибыль изменяется, на это влияют результаты отчетного года, дивиденды, отчисления и реорганизация фирмы.

Содержание состоит из следующих показателей:

- переоценка имущества;

- чистая прибыль или убыток;

- дивиденды;

- доходы и расходы для изменения величины капитала;

- реорганизация юр. лица.

Все они напрямую влияют на величину прибыли с 31 декабря на 1 января.

Формирование отчета об изменениях капитала в 2016 году

На 2016 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Как составить отчет

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Отчет составляют в несколько этапов.

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

- В 1-ом разделе указываются данные о чистой прибыли и убытках, движениях (увеличение или уменьшение) средств, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч.

- 2-ой раздел предназначен для отражения корректировок и поправок в учетной политике. Сюда вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО).

- В 3-ем разделе — «Чистые активы» — необходимо определить реальную стоимость капитального имущества предприятия (разность между активами и образовавшимися обязательствами), их актуальную величину и состояние на отчетную дату.

Заполненная форма № 3 выглядит следующим образом:

Движение капитала

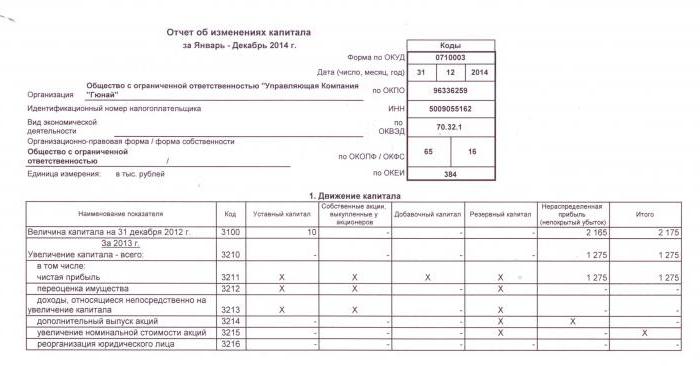

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

- графа 3 “Уставный капитал”;

- графа 4 “Собственные акции, выкупленные у акционеров”;

- графа 5 “Добавочный капитал”;

- графа 6 “Резервный капитал”;

- графа 7 “Нераспределенная прибыль (непокрытый убыток)”;

- графа 8 “Итого”.

Первая строка раздела (3100) названа так: “Величина капитала на 31 декабря 20__ г.”.

В этой строке отражают данные позапрошлого года.

Покажем на примере, какие данные нужно показать в ней.

Пример

Организация отчитывается за 2020 г.

В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2014 г.

В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному.

Если вы составляете отчет за 2020 г. – это 2020 г.

Раздел I «Изменения капитала»

В этом разделе отражаются суммы, повлиявшие на изменение уставного, добавочного, резервного капитала и на величину нераспределенной прибыли (непокрытого убытка) организации. Раздел можно условно разделить на две части. В первой части отражаются данные за год, предшествующий отчетному, во второй части — те же показатели за отчетный год.

В первую часть разд.I вносятся показатели из формы N 3 за предыдущий год. При этом по строке 070 «Остаток на 31 декабря предыдущего года» Отчета за 2004 г. отражается сумма, указанная по строке 140 «Остаток на 31 декабря отчетного года» в разд.I Отчета за 2003 г.

Показатель строки 070 «Остаток на 31 декабря предыдущего года» (31.12.2003) может отличаться от показателя строки 100 «Остаток на 1 января отчетного года» (01.01.2004). Это случается, когда предприятие вносит изменения в учетную политику или проводит переоценку основных средств.

При заполнении разд.I организации могут столкнуться с ситуацией, когда в строках за 2003 г. какой-либо показатель отражен, а в строках за 2004 г. он отсутствует (или наоборот). Чтобы не нарушать принцип сопоставимости показателей, в этом случае целесообразно такой показатель включать в обе части раздела, а в пустых строках ставить прочерки.

Посмотрим, как заполняется каждая графа разд.I Отчета за 2004 г.

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

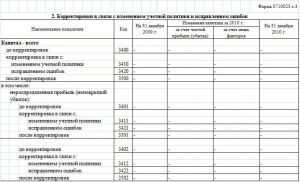

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.