Отчет бддс

Содержание:

- Анализ расхождения плановых и фактических бюджетов компании

- Бюджет движения денежных средств – этапы составления + примеры

- БДДС косвенным методом: форма и пример

- Что такое бюджет доходов и расходов?

- Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

- Протокол различий отчета по бюджету движения денежных средств для актуальной деятельности

- Что собой представляет БДДС

- Советы при бюджетировании

- БДДС прямым методом: форма и пример

- Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

- Методы составления отчета о движении денежных средств

- Заключение

Анализ расхождения плановых и фактических бюджетов компании

Если бюджет составляется на основании реалистичных показателей всех подразделений компании и финансовые управленцы при составлении бюджетов принимают точные прогнозные значения ключевых показателей деятельности фирмы, то расхождение плановых и фактических бюджетов будет незначительным.

Любое негативное отклонение фактических результатов от планируемых будет означать, что в каком-то подразделении фирмы или на каком-то этапе работ, сотрудники недостаточно хорошо выполнили свои обязанности, или возможно возникли какие-то негативные обстоятельства, которые повлияли на финансовые результаты фирмы

В любом случае, чем бы ни были вызваны эти отклонения, важно своевременно обратить на них внимание, выявить причины таких результатов и принять все возможные меры для минимизации потерь фирмы в текущей ситуации, и минимизации потерь в дальнейшем от этих негативных факторов

Причины расхождения плановых и фактических бюджетов принято делить на две группы:

- Причины, которые находились вне зоны влияния финансовых менеджеров и других руководителей центров ответственности. Такие причины могут быть обусловлены, например, текущей негативной рыночной конъюнктурой.

- Причины, обусловленные допущением ошибок в планировании или текущей деятельности сотрудниками фирмы.

Рассмотрим, как можно использовать бюджеты для увеличения прибыли вашей фирмы:

- Если негативные результаты были получены в результате ошибок сотрудников, то необходимо провести с ними соответствующий инструктаж, возможно, наложить на них какое-то взыскание.

- Если расхождения фактического и планирования бюджетов имеет положительный характер, то для закрепления полученных результатов и дальнейшего развития бизнеса, целесообразно расширять деятельность в более прибыльном направлении, поощрять отличившихся сотрудников премиальными.

- Если снижение финансовых показателей произошло из-за того, что изменилось рыночная конъюнктура, возможно, необходимо переориентировать деятельность фирмы — запустить в производство новый продукт, который будет пользоваться большим спросом у потребителей, или следует осваивать новые рынки сбыта и так далее.

- Если расхождение бюджетов вызвано объективными причинами, то в этом случае, необходимо обязательно внести соответствующие корректировки в текущее распределение финансовых, материальных, трудовых ресурсов, составить новые бюджеты и планы деятельности и развития фирмы с учетом выявленных причин расхождения.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

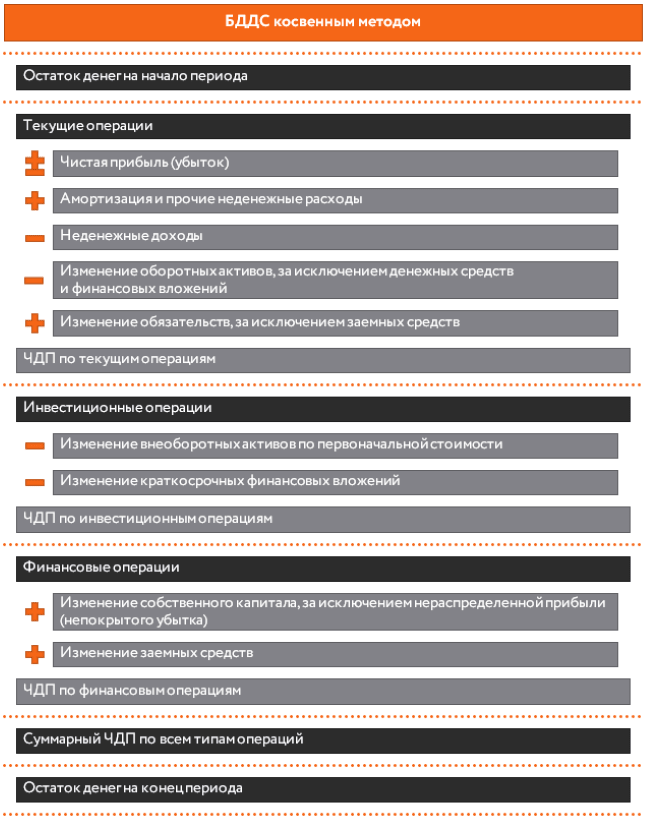

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Что такое бюджет доходов и расходов?

БДР — это финансовый прогноз всех элементов бизнеса на финансовый год, который создается путем агрегирования ряда других функциональных бюджетов. Эти различные бюджеты неразрывно связаны и вместе представляют бухгалтерские оценки на предстоящий финансовый период. Индивидуальные бюджеты создаются каждым отделом, и чистый результат записывается в БДР.

БДР состоит из трех основных компонентов, а именно операционного, финансового и инвестиционного бюджетов.

БДР обычно представляется ежемесячно или ежеквартально в течение всего финансового года. Другие различные отчеты и документы могут быть представлены вместе с бюджетом доходов и расходов для поддержки принятия обоснованных решений. Документ, который состоит из финансовых показателей, рассчитанных на основе информации, включен в бюджет. Эти показатели помогают понять, был ли реально сформирован бюджет доходов и расходов на основе фактических прошлых результатов.

Подготовка требует участия персонала всех подразделений организации. Руководители департаментов склонны переоценивать расходы и недооценивать доходы, чтобы легко достичь бюджета.

|

Операционный бюджет |

|

|

Финансовый бюджет |

|

|

Инвестиционный бюджет |

|

Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

Протокол различий отчета по бюджету движения денежных средств для актуальной деятельности

Для фиксации расхождений планируемых и реальных бюджетов, их описания в системе БИТ.ФИНАНС предназначен документ «Протокол расхождений бюджета».

Документ позволяет выбрать два сценария формирования отчета и настраивать протокол расхождения бюджета в рамках заданного временного интервала.

Кнопка «Заполнить» автоматически заполняет данные в табличную часть документа. В соответствующие ячейки вносятся плановые и фактические данные по БДДС. Система автоматически высчитывает отклонение между показателями и отражает их в столбце «Отклонение абсолютное».

В причинах расхождения есть возможность прописать причину путем выбора ее из справочника «Причины отклонений» или можно оставить произвольный комментарий.

Все необходимые настройки документа производятся с помощью справочника «Настройки протоколов расхождений бюджета». В нем есть возможность отметить бюджеты и виды аналитики, в которые в дальнейшем будут внесены показатели по планируемым и фактическим бюджетам.

Что собой представляет БДДС

Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета. Это ключевой элемент системы бюджета фирмы. Формирование БДДС – приоритетное действие в рамках управления организацией

Документ имеет важное значение при обеспечении устойчивости компании. Последняя, в свою очередь, является определяющим фактором в успехе фирмы

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов. Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

Задачи и функции БДДС

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Обеспечение экономической устойчивости.

- Управление прибыльностью фирмы.

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

То есть в бюджете отражаются все факты движения денег в организации.

Советы при бюджетировании

Для успешного внедрения бюджетирования стоит учитывать несколько моментов:

- Бюджетирование внедряется не само по себе, для него необходимы и другие компоненты: управленческий учет как таковой, система мотивации, система стратегического управления. Не решив задачи по их постановке, при внедрении системы бюджетного управления очень быстро появятся вопросы, не имеющие ответов, и в результате все равно придется к ним возвращаться, если не хотите выхолостить бюджетирование, превратив его, в лучшем случае, в клон финансового планирования.

- Для бюджетирования необходима автоматизация, без нее не справиться с потоком данных. Изначально помогут таблицы Excel, но при росте объемов их возможности быстро исчерпываются. На рынке присутствует ряд продуктов, способных помочь предприятиям практически всех отраслей и масштабов в реализации бюджетирования. Основные из них были рассмотрены в статье.

- Актуализируйте, приводите бюджеты к текущему моменту. Бюджет – не догма, если существенно изменилась обстановка, будет хуже, если пытаться жить строго по принятому раньше бюджету. Корректировки бюджетов – насущная необходимость, но чтобы их корректировка получилась, и должна быть гибкая программная среда для оперативных корректировок.

- Не очень хорош безальтернативный бюджет. Риски и возможности лучше оценивать заранее, отсюда необходимы различные сценарии по бюджетам всего предприятия. И здесь опять же без гибкой и мощной программной среды не справиться с этой задачей.

- Чем более комплексными и сложными по составу будут составленные бюджеты, тем больше они действительно будут отражать всю сложность работы предприятия. Один из примеров – бюджет по балансовому листу, без его внедрения говорить, что бюджетирование полноценно внедрено, не приходится.

БДДС прямым методом: форма и пример

Вот этапы составления такого бюджета.

Этап 1. Определяемся с начальным остатком денег

Это отправная точка. В идеале следует взять фактическое значение денежных средств в кассе, на расчетном, валютном и специальных счетах, которое сложилось на последний день, предшествующий бюджетному периоду. Например, на 31 декабря.

Однако есть очевидная сложность. Бюджеты готовятся заранее, поэтому узнать фактический остаток не выйдет. Он еще неизвестен. Можно остановиться на плановом значении из БДДС предыдущего года. Если оно не сильно отклоняется от реальности, то вполне сгодится. Когда разрыв между планом и фактом значителен, тогда откорректируйте план с учетом текущей ситуации.

Этап 2. Считаем поступления

Ориентируемся на значения выручки и прочих доходов из БДР, которые переводим в денежные потоки с помощью графиков платежей и/или коэффициентов инкассации.

Важно помнить также о разбивке поступлений на три группы:

- текущие (операционные);

- инвестиционные;

- финансовые.

О том, что включает в себя каждая группа, читайте в статье «Анализ движения денежных средств компании».

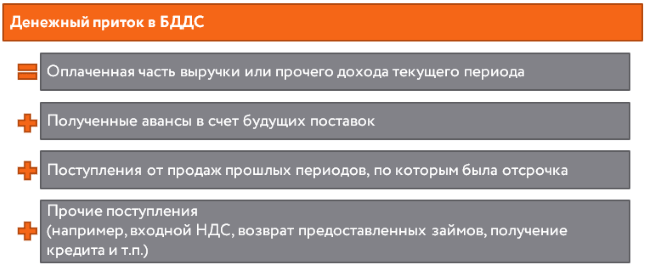

Выручка участвуе тв формировании текущих поступлений, а прочие доходы – инвестиционных и финансовых. Обобщенная формула для расчета притоков выглядит так:

Рисунок 1. Формула для определения денежного притока в БДДС

Как определить значения первых трех слагаемых? Либо по графикам платежей, либо на основе коэффициентов инкассации.

Идеальный вариант – качественно сделанные графики с расписанными датами получения денег от контрагентов в соответствии с условиями договоров. Однако часто они не составляются вообще, либо формируются на срок короче периода бюджетирования.

Выходом становится расчет коэффициентов инкассации по фактическим данным предыдущего года либо квартала при условии, что система расчетов с контрагентами за это время не менялась. Ведь если вместо существовавшей ранее для покупателей отсрочки платежа теперь от них требуется аванс или предоплата, то ценность прошлых цифр – невелика.

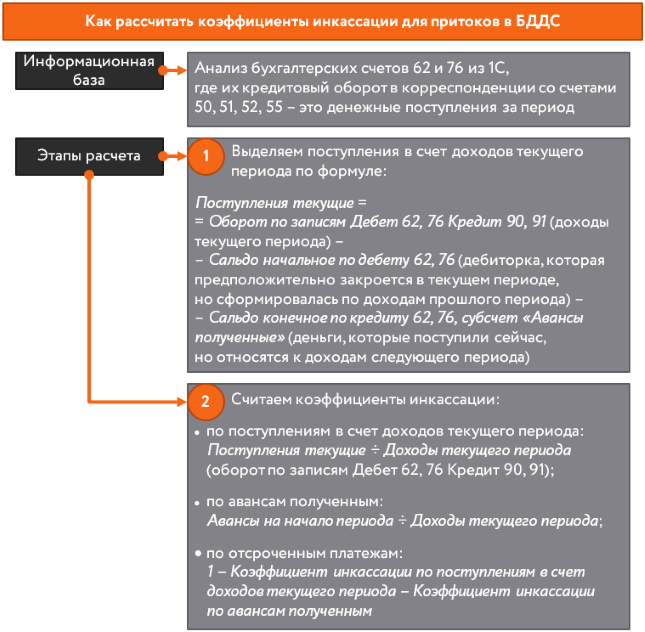

Предположим, что изменений не было. Как тогда вычислить эти коэффициенты? Воспользуйтесь следующим алгоритмом.

Рисунок 2. Расчет коэффициентов инкассации для денежных притоков

Для большей точности разумно рассчитать несколько фактических значений коэффициентов, например, в поквартальном разрезе за год, а затем вывести среднюю величину.

Допустим, коэффициенты окажутся равными 0,6, 0,3 и 0,1. Значит, 60% дохода закрываются денежным платежом в текущем месяце/квартале, еще 30% приходят как аванс, а 10% – оплата отсрочки прошлых периодов. Умножайте их на плановые доходы текущего периода и найдете составляющие поступлений.

Этап 3. Вычисляем платежи

Логика расчета платежей – та же самая, что и для поступлений. Нужны:

- разделение потоков на три группы по типам операций – текущие, инвестиционные, финансовые;

- расчет сумм на основе расходов из БДР, инвестиционных и операционных бюджетов.

Инвестиционные и операционные потребуются, чтобы:

- определить величину капитальных затрат, то есть приобретений основных средств и нематериальных активов. Кроме того, материалов и товаров. Их особенность в том, что они попадают в расходы в отсроченном режиме. Поэтому денежные оттоки по ним иногда формируются раньше расхода;

- убрать амортизацию, ведь она – неденежный расход;

- корректно разнести выплаты по периодам. Это зависит от типа платежа и вида контрагентов. Например, для зарплаты можно использовать упрощенное соотношение 50÷50, где первая половина – аванс текущего месяца, вторая – окончательный расчет следующего.

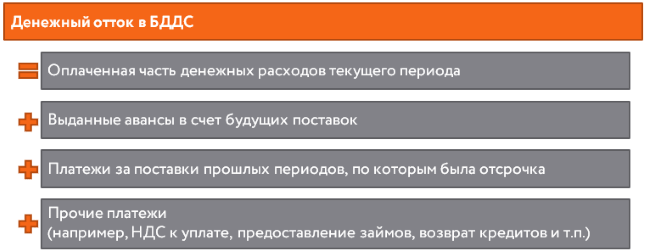

Увязка между расходами и денежными оттоками сложится по такой обобщенной зависимости:

Рисунок 3. Увязка между расходами и денежными оттокам

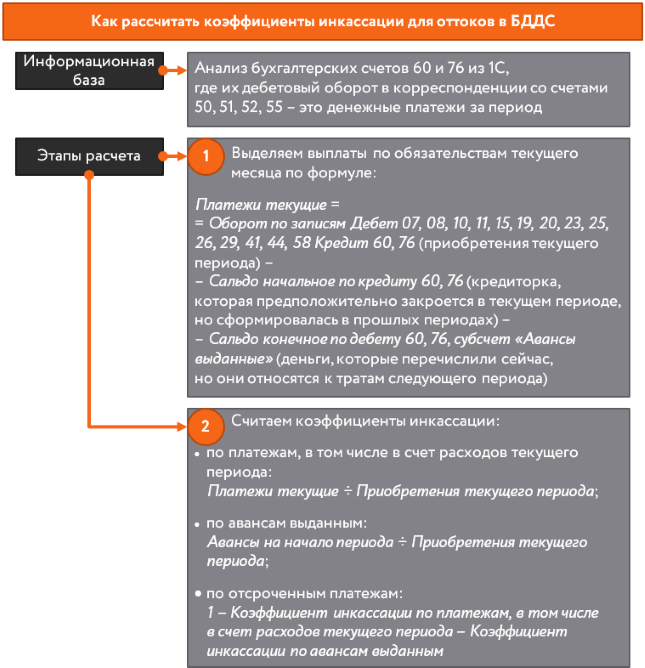

Для вычисления платежей в пользу поставщиков и подрядчиков также пригодятся коэффициенты инкассации. По аналогии с поступлениями считайте их по трем группам, а затем умножайте на плановые суммы приобретений.

Рисунок 4. Расчет коэффициентов инкассации для денежных оттоков

Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности

рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Заключение

Сегодня мы постарались достаточно подробно объяснить суть бюджетов организаций БДР и БДДС, рассмотрели, в чём именно заключается их различие. Рассказали, как составляются эти бюджеты, какие данные они отражают и как их правильно использовать.

Конечно для того, чтобы составлять такие бюджеты самостоятельно без автоматизированной программы, необходимо хорошо разбираться в бухгалтерских учетных регистрах, знать правила их заполнения. А если у вас есть учетная программа 1С или SAP, то такие отчёты по бюджетам вы можете получить за считанные минуты, затем их нужно только проанализировать.

В общем виде такие бюджеты составить на самом деле несложно, их наполнение зависит от деятельности компании, ее специфики. Вы можете легко добавлять или убавлять необходимые вам строки бюджетных форм для обобщения данных. Главное, чтобы данные в них были отражены корректно, тогда их укрупненная структура позволит вам быстро понять какова реальная текущая финансовая ситуация в компании, где основные вызовы, куда нужно перенаправить финансовые ресурсы, чтобы закрытие узкие места, или для того, чтобы ускорить развитие бизнеса, получить максимальную прибыль, повысить эффективность деятельности фирмы.