Поступление товара в 1с: бухгалтерия 8.3

Содержание:

- Процедура принятия к учету ОС

- Поступление товаров и услуг в 1С 8.3 – проводки с примерами

- Как оприходовать товар в розницу в 1С

- Бухгалтерские Проводки по Учету Товаров

- Как оформить поступление товара в 1С?

- Сопроводительные бумаги

- Учет поступления ценностей

- Синонимы к слову «оприходование» (а также близкие по смыслу слова и выражения)

- Поступление услуг в 1С

- Работа с импортом

- Работа с импортом

- Вводим в 1С оплату остатка долга иностранному поставщику

Процедура принятия к учету ОС

ОС могут поступать в компанию разными путями:

- покупка;

- получение в дар;

- обмен;

- изготовление собственными силами или по договору подряда;

- выявление излишков в ходе инвентаризации;

- поступление по договору лизинга;

- внесение в качестве вклада в уставный капитал.

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете

Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

О том, как ликвидировать разницу между бухгалтерским и налоговым учетом, читайте в статье «Способ учесть ОС стоимостью от 40 до 100 тыс. рублей в налоговом учете, избежав разниц с бухгалтерским».

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

- для покупки ОС — стоимость самого актива;

- для вклада в УК — согласованная учредителями денежная оценка;

- при дарении и выявлении в ходе инвентаризации — рыночная стоимость на дату принятия актива к учету;

- в случае обмена — стоимость объектов, переданных взамен.

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 8 ПБУ 6/01).

НДС и другие возмещаемые налоги в стоимость ОС не включаются — подробнее об этом читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».

Поступление товаров и услуг в 1С 8.3 – проводки с примерами

Поступление товаров и услуг в программе 1С Бухгалтерия 8.3 (3.0) производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)». В этой пошаговой инструкции я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ.

Приход товара в 1С

В интерфейсе программы 1С 8.3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

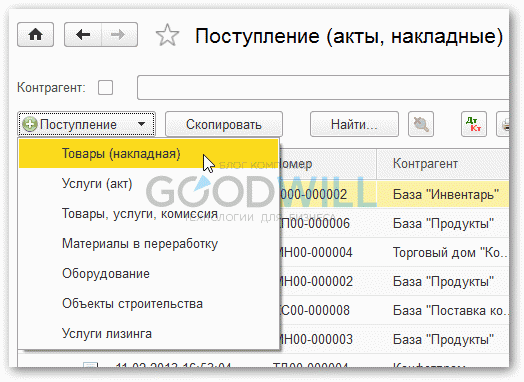

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

Где:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01;

- Услуги (акт) — отражение только услуг;

- Товары, услуги, комиссия — универсальный вид операции, позволяющий отражать комиссионную торговлю и поступление возвратной тары;

- Материалы в переработку — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах;

- Оборудование и Объекты строительства — для отражения поступления основных средств по счетам 08.03 и 08.04;

- Услуги лизинга — формирует проводки по счету 76.

Рассмотрим подробно поступления товаров и услуг.

Поступление товара в 1С Бухгалтерия 8.3

Для оформления покупки товара в программе 1С нужно ввести документ с видом «Товары». В шапке документа необходимо указать организацию-получателя номенклатуры, склад для приемки, контрагента-продавца и его договор:

Ниже, в табличной части, заносится информация о позициях номенклатуры:

Получите 267 видеоуроков по 1С бесплатно:

Какой товар был куплен, в каком количестве, по какой цене и с какой ставкой НДС (если ваша компания является плательщиком НДС). Счета учета могут присутствовать в табличной части, а могут и нет. Это зависит от настроек программы. В проводках товар обычно приходуется на счет 41.01.

На этом заполнение документа окончено.

Если поставщик предоставил вам счет-фактуру, её необходимо отразить в программе. Делается это путем заполнения полей «номер» и «дата» в нижней части документа:

После нажатия на кнопку «Зарегистрировать» 1С сама создаст новый документ «Счет фактура полученный». Этот документ делает проводки по НДС (например, 68.02 — 19.03) и формирует запись в книге покупок.

Посмотрим проводки созданного 1С с помощью документа «Поступление товаров и услуг». Сделать это можно с помощью нажатия кнопки Дебет- кредит — :

Как видно, документ сформировал две проводки:

- Дебет 41.01 Кредит 60.01 — поступление товара и начисление долга перед поставщиком;

- Дебет 19.03 Кредит 60.01 — отражение входящего документа.

В этом случае товар продается в «кредит», то есть по постоплате. Если бы мы вначале оплатили товар, то программа бы сформировала проводку зачета аванса (Дт 60.01 — Кт 60.02) на сумму предоплаты.

Смотрите наше видео по оформлению покупки товара:

Поступление услуг в 1С 8.3

Покупка услуг в программе не сильно отличается от приобретения товара. Заполнение шапки абсолютно аналогично, за исключением указания склада. Первичным документом для отражения такой операции обычно является «Акт об оказании услуг».

Единственное отличие — указания в табличной части номенклатуры с видом «услуга». Например, я оформлю получение услуг по доставке:

В поле «Счета учета» можно указать нужную аналитику. Я указал, что хочу распределять расходы на 26 счет (Общехозяйственные расходы) со статьей затрат «Транспортные расходы«. После заполнения документа можно, аналогично товарам, зарегистрировать счет-фактуру.

Ключевое отличие при поступлении услуг — в проводках:

Для данного примера я предварительно оформил оплату поставщику за данную услугу.

- Дебет 60.01 Кредит 60.02 — зачет аванса поставщику;

- Дебет 26 Кредит 60.01 — начисление задолженности перед поставщиком и увеличение расходов компании;

- Дебет 19.04 Кредит 60.01 — отражение входящего НДС по услугам.

При необходимости отразить в одном поступлении и товар, и услуги (например, товар с платной доставкой) нужно воспользоваться документом «Поступление (акт, накладная)» и видом операции «Товары, услуги, комиссия».

Смотрите наше видео по распределению дополнительных расходов в 1С 8.3 на примере отражения доставки товара:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как оприходовать товар в розницу в 1С

Оприходование товаров по стоимости приобретения

Оприходование товаров на склад по стоимости приобретения оформляется аналогично поступлению товаров на оптовый склад. Только автоматически устанавливаются счета учета товаров для розничного склада — 41.02.

Оприходование на розничный склад оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки— Покупки— Поступление (акты, накладные) — кнопка Поступление -Товары (накладная).

Проводки

Оприходование товаров по продажной стоимости

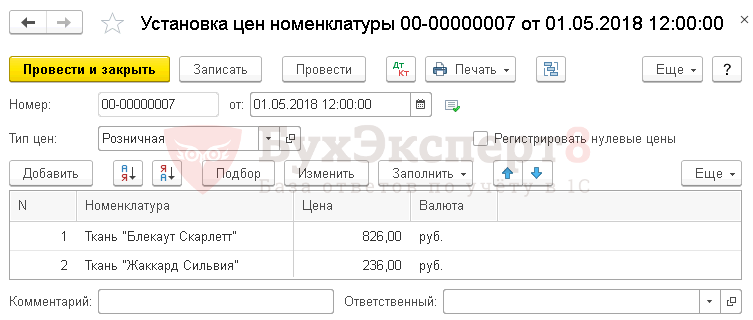

Если в учетной политике предусмотрен Способ оценки товаров в рознице По продажной стоимости, то при поступлении товаров должна быть изначально установлена розничная цена на поступивший товар, а потом оформлено его оприходование. Это необходимо сделать для того, чтобы программа рассчитала торговую наценку.

Установить розничную цену можно с помощью документа Установка цен номенклатуры в разделе Склады — Цены — Установка цен номенклатуры.

Оприходование на розничный склад оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление -Товары (накладная).

Счета учета в документе пользователем не задаются, а определяются автоматически при проведении документа согласно Типа склада:

- Розничный магазин (АТТ) — 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)»;

- Неавтоматизированная торговая точка (НТТ) — 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)».

Проводки

Разница между стоимостью реализации и стоимостью приобретения отразится по Кт 42.01 (42.02).

Проверьте себя! Пройдите тест:

- Тест. Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Тест. Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Тест. Типовая схема приобретения товаров в оптовой торговле в 1С

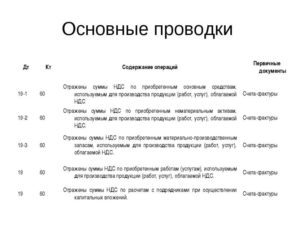

Бухгалтерские Проводки по Учету Товаров

Реализация товаров отражается по Кредиту счета 90 «Продажи» и по Дебету счета 41 «Товары».

Расходы на приобретение, хранение и продажу товаров — на счете 44 «Расходы на продажу».

Списание торговой наценки (если учет ведется по продажным ценам) производится:

Д 90-2 «Себестоимость продаж» К 42 «Торговая наценка» (сторно) — сторнирована торговая наценка

Организация (метод начисления) отгрузила продукцию покупателю в январе 2013 г. на сумму 11 800 руб. (в т.ч. НДС 1 800 руб.)

По договору право собственности на продукцию переходит к покупателю на день отгрузки и передачи покупателю расчетных документов. Деньги от покупатели пришли в апреле 2013 г.

Себестоимость продукции составляет 8 700 руб.

Дт 62 Кт 90.1 (Выручка) — 11 800 руб. — начислена выручка, подлежащая получению от покупателя;

Дт 90.3 Кт 68 (НДС) — 1 800 руб. — начислен НДС по проданной продукции за 1 квартал;

Дт 90.2 (Себестоимость продаж) Кт 43 — 8 700 руб. — списана себестоимость отгруженной продукции.

Поступление товаров от поставщиков в розничной и оптовой торговле

Дт 60 – Кт 50; 51 — Уплачено поставщику за товар;

Дт 41.1; 41.2 – Кт 60 — Оприходованы товары на покупную стоимость;

Дт 41.3 – Кт 60 — Оприходована тара под товарами, полученная от поставщика;

Дт 44 – Кт 60 – Отражены в учете транспортные расходы от поставщика;

Дт 19 – Кт 60 – Отражен в учете НДС по транспортным услугам поставщика;

Дт 63 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров вине поставщика или транспортной компании;

Дт 84 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров;

Дт 19 – Кт 60 — Отражен в учете НДС на поступившие товары в оптовой торговле;

Дт 41.2 – Кт 60 — Отражен в учете НДС на поступившие товары в розничной торговле.

С использованием счета 45

ТМЦ, отгруженные покупателю, до получения денег учитываются на счете 45 «Товары отгруженные».

Основанием для записей по дебету этого счета являются документы на отгрузку.

Дт 45 – Кт 41.1 – Отражены в учете товары отгруженные;

Дт 62 – Кт 90.01.1 — Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 45 – Отражена себестоимость отгруженных товаров;

Дт 51(50) – Кт 62 – Поступили деньги от покупателя.

Реализация товаров покупателю

Дт 62 – Кт 90.01.1 — Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров;

Дт 51 (50) – Кт 62 – Поступили деньги от покупателя.

В розничной торговле.

Дт 62.Р – Кт 90.01.1 Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров;

Дт 50 – Кт 62 – Поступили деньги от покупателя в кассу;

Дт 57 – Кт 62 – Отображена оплата банковской картой;

Дт 51 – Кт 57 – Поступление оплаты по платежной карте;

Дт 57 – Кт 62 – Сдача выручки инкассаторам банка;

Дт 51 – Кт 57 – Зачисление инкассированной выручки.

Проводки на Возврат Товара

При возврате качественного товара по соглашению сторон происходит обратная реализация согласно новому договору купли-продажи. Продавец становится покупателем, а покупатель — продавцом.

Бухгалтерские записи в учете продавца и покупателя не сторнируются.

В случае если продавец согласился с предъявленной ему претензией по возврату некачественного товара и подписал акт о возврате товара, то ему следует сторнировать все проводки, которыми отражена реализация возвращенного товара.

Проводки при возврате некачественного товара:

Дт 41 — Кт 60 — отражена стоимость оприходованного товара;

Дт 19 — Кт 60 — учтен «входной» НДС по оприходованному товару;

Дт 68.2 — Кт 19 — принята к вычету сумма «входного» НДС;

Дт 41- Кт 60 — сторнирована стоимость товаров, возвращенных продавцу;

Дт 19 — Кт 60 — сторнирована сумма НДС, предъявленная поставщиком в части стоимости возвращенных товаров;

Дт 68.2 — Кт 19 — сторнирована запись по вычету НДС, относящегося к стоимости возвращенных товаров.

Уценка и Продажа товаров по Сниженным Ценам

Проводки при проведении уценки товара:

Дт 41.1 — Кт 60 — оприходован приобретенный товар;

Дт 19 — Кт 60 — отражена сумма НДС по приобретенным товарам;

Дт 68 — Кт 19 — принят к вычету НДС по приобретенным товарам;

Дт 41.1 — Кт 42 — отражена сумма торговой наценки;

Дт 42 — Кт 41.1 — отражена уценка товара в сумме торговой наценки на приобретенный товар;

Дт 50 — Кт 90-1 — признана выручка от продажи товара по уцененной стоимости;

Дт 90-2 — Кт 41.1 — списана продажная стоимость проданного товара;

Дт 90-3 — Кт 68.02 — начислен НДС с выручки к уплате;

Дт 99 — Кт 90-9 — отражен финансовый результат (убыток).

Как оформить поступление товара в 1С?

Процедура будет рассматриваться на примере оприходования на склад товара от поставщика. Он уже получил предоплату, и теперь передает товар на склад.

Чтобы оформить этот процесс в программе, пользователь выбирает в выпадающем меню набор опций «Товары/услуги/комиссия».

Обязательно потребуется заполнить поля, в которых просят указать название организации и реквизиты поставщика. Если ведется учет только по одной организации, вводить ее название вручную не потребуется: оно будет выбрано автоматически.

Кроме того, потребуется заполнить поле «Склад». Для этого потребуется его активировать, выбрав в настройках пункт «Использовать несколько складов», и поставить галочку напротив него. Делать доступным это поле, а так же заполнять его нужно лишь в том случае, если выбранная ранее операция подразумевает не только покупку ТМЦ, но и оформление услуг.

Программой предусмотрено, что после заполнения таблицы с подзаголовком «Товары», строка «Склад» мгновенно становится обязательной для заполнения.

Это важно, поскольку для того, чтобы перейти к следующему этапу процедуры оформления, достаточно заполнить лишь обязательные поля.

Заполненный документ самостоятельно формирует проводки по поступлению товара на склад. Этот процесс отражается во всей системе бухучета.

В документе поступления непременно отразиться предоплата, внесенная поставщику. Эта операция в приведенной выше таблице будет озаглавлена как Дт 60.01, Кт 60.02.

Сделать так, чтобы программа сделала это автоматически, ввести параметры зачета аванса вручную, уточнить счета расчета и аванса, а так же изменить способ включения НДС в цену можно с помощью ссылок. Достаточно найти их в блоке «Расчеты», и кликнуть по интересующим.

Это все, что требуется делать для отражения процесса поступления в системе. Единственное, что еще не было сказано – весь процесс нужно будет отобразить так же в счет-фактуре. Для этого можно использовать уже существующий документ.

Сопроводительные бумаги

Итак, были рассмотрены основные моменты документального оформления товара по прибытии на склад

Однако, помимо ТТН и договора между поставщиком и получателем, существует ряд сопроводительных документов, на которые также стоит обращать внимание

Права на управление ТС

Первое, и, казалось бы, самое банальное, что можно запросить у перевозчика – это права на управление категорией данного транспортного средства. Обычно, компании грузоперевозчиков ответственно относятся к аттестации своих работников, но бдительность не помешает.

Путевой лист

Еще один важный документ, который обязан иметь при себе водитель – это путевой лист. В бланке листа указываются данные о государственном номере транспортного средства; номер товарно-транспортной накладной; наименование компании, представителем которой является перевозчик; а также дата оформления и расход топлива в ходе поездки.

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

Синонимы к слову «оприходование» (а также близкие по смыслу слова и выражения)

Делаем Карту слов лучше вместе

Я стал чуточку лучше понимать мир эмоций.

Вопрос: лавчонка — это что-то нейтральное, положительное или отрицательное?

Связанные слова (по тематикам)

- Люди: заявитель, залогодатель, залогодержатель, плательщик, контрагент

- Места: бухгалтерия, депозитарий, актив, облигация, кооператив

- Предметы: ведомость, платёжка, сертификат, продукция, аккредитив

- Действия: списание, выбытие, завышение, учёт, перерегистрация

- Абстрактные понятия: комплектность, ведомость, акциз, себестоимость, стоимость

Предложения со словом «оприходование»

1. действие по значению гл. оприходовать; запись в статью прихода (Викисловарь)

Предложения со словом «оприходование»

Рассмотрим, как выглядит оприходование товара в данном случае.

Для покупателя накладная служит основанием для оприходования полученного товара, а для продавца – основанием для списания товара.

До момента оприходования в качестве отдельных предметов такая тара не оценивается, а её фактическая стоимость включается в стоимость соответствующего материала, т. е. фактически материал списывают по более высокой цене.

Источник статьи: http://kartaslov.ru/%D1%81%D0%B8%D0%BD%D0%BE%D0%BD%D0%B8%D0%BC%D1%8B-%D0%BA-%D1%81%D0%BB%D0%BE%D0%B2%D1%83/%D0%BE%D0%BF%D1%80%D0%B8%D1%85%D0%BE%D0%B4%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5

Поступление услуг в 1С

Приобретение услуг в программе 1С по оформлению минимально отличается от приобретения товаров. В частности полностью идентичной оказывается шапка, за исключением одного пункта, отсутствует необходимость указывать склад. Первым документом, отражающим факт получения услуги, выступает «Акт об оказании услуг».

В табличной части происходит стандартное заполнение полей, но вместо товара указывается услуга.

В поле «Счет учета» отражается аналитика. Например, идет перераспределение расходов со статьи «Транспортные расходы» на статью «Общехозяйственные расходы». После того, как документ готов, при наличии можно провести регистрацию счета-фактуры.

Основное отличие операций по услугам заключается в формируемых проводках.

Рассмотренный пример предполагает проведение предварительной оплаты. В результате получился следующий набор проводок:

Дебет 60.01 Кредит 60.02 — зачет аванса поставщику

Дебет 26 Кредит 60.01 — начисление задолженности перед поставщиком и увеличение расходов

Дебет 19.04 Кредит 60.01 — отражение входящего НДС по услугам

В случае, если в одном документе необходимо одновременно отразить поступления и товара, и услуги, то для этого требуется воспользоваться видом операции «Товары, услуги, комиссия»

Производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)». В этой пошаговой инструкции я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ.

В интерфейсе программы 1С 8.3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01;

- Услуги (акт) — отражение только услуг;

- Товары, услуги, комиссия — универсальный вид операции, позволяющий и поступление возвратной тары;

- — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах;

- — для отражения поступления основных средств по счетам 08.03 и 08.04;

- Услуги лизинга — формирует проводки по счету 76.

Рассмотрим подробно поступления товаров и услуг.

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Вводим в 1С оплату остатка долга иностранному поставщику

Теперь нам нужно оплатить остаток задолженности по документу. Вводим второе Платежное поручение входящее на оставшуюся сумму. Удобно вводить платежное поручение на основании Поступления товаров и услуг. Только будьте внимательны — часть реквизитов заполняется не из Поступления, а по умолчанию.

Производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)». В этой пошаговой инструкции я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ.

В интерфейсе программы 1С 8.3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01;

- Услуги (акт) — отражение только услуг;

- Товары, услуги, комиссия — универсальный вид операции, позволяющий и поступление возвратной тары;

- — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах;

- — для отражения поступления основных средств по счетам 08.03 и 08.04;

- Услуги лизинга — формирует проводки по счету 76.

Рассмотрим подробно поступления товаров и услуг.