Принятие ндс к вычету при зачете авансов, полученных от покупателей

Содержание:

- Вопрос

- Вычет НДС с авансов полученных

- Учет авансов в бухгалтерии

- Учет авансов выданных.

- Нюансы зачетов на онлайн-ККТ для авансов и предоплат по интернету

- Отражение операция по учету НДС

- Проводка начислена зп рабочим основного производства

- Исчисление НДС с аванса и выставление счета-фактуры покупателю

- НДС с полученных авансов

Вопрос

Наша организация заключила договор подряда от 01.10.2015г. на выполнение строительно-монтажных работ (изготовление, поставка и монтаж оконных и дверных блоков). Одним из условий было получение аванса _____, Согласно договора зачет аванса производится следующим образом: “Вышеуказанный аванс засчитывается ежемесячно пропорционально сумме и объему выполненных работ в соответствии с графиком планируемого выполнения и зачета аванса (Приложение №5)”, Наименование Приложения №5 — “График планируемого выполнения и зачета авансовых платежей на производство работ. ” предусматривает срок платежей: ноябрь 2015, декабрь 2015, январь 2016, февраль 2016, предполагаемое выполнение в этих месяцах и сумму погашения аванса, составляющую 50% от планируемого суммы выполнения работ в этих месяцах. Если выполнения в ноябре и декабре не было, а первое выполнение по КС-2 было предъявлено в январе 2016г., имеет ли право Заказчик зачитывать сумму аванса более 50% от поданного выполнения, мотивируя это тем, что невыполнение объемов это наши проблемы. При этом до настоящего времени Заказчик не возвратил и не согласовал Спецификацию изделий, являющуюся Приложением к договору, по которому изготавливаются изделия.

Вычет НДС с авансов полученных

В НК предусмотрено право налогоплательщика на компенсацию уплаченных сумм. Если предприятие использует его в отношении к вычетам по оприходованным товарам, сумма налога не будет занижена.

Восстановление НДС с авансов полученных происходит в случае перечисления покупателем средств в счет будущих поставок. Компенсировать налог можно в одном из таких периодов:

- когда сумма налога по приобретенным работам подлежит вычету;

- если изменились условия, произошло расторжение договора или возврат сумм предоплаты.

НДС с авансов полученных будет восстановлен в размере, в котором ранее он был принят

Здесь стоит обратить внимание на такой момент. Возврат полученного аванса НДС, который был принят при 100 % предоплате за поставки, осуществленные отдельными партиями, происходит в размере, соответствующем объеме налога, указанного в счетах

В самих фактурах сумму предоплаты отдельной позицией выделять не стоит.

Возьмем условия из предыдущей задачи. 15.05 покупатель перечислил на счет продавца аванс в сумме 118 000 руб. 25.05 продавец отгрузил товар в счет полученных средств на сумму 100 тыс. руб. Процесс формирования НДС с авансов полученных, проводки оформления сделки представлены далее.

- ДТ 60 КТ 51 – перечисление аванса (118 000);

- ДТ 68 КТ 76 – отражение суммы налога (18 000).

- ДТ 41 (19) КТ 60 – оприходован товар (100 000) и отражена сумма налога (18 000);

- ДТ 68 КТ 19 – принят к вычету НДС (18 000);

- ДТ 76 КТ 68 – восстановлен налог (18 000);

- ДТ 60 «Расчеты с поставщиками» КТ 60 «Предоплаты» – 118 000 – зачтен аванс.

Очень важно правильно рассчитывать суммы налогов, подлежащие уплате в бюджет. На основании этих данных формируется декларация НДС

Авансы полученные, переданные и начисленные по ним суммы налога напрямую зависят от правильности расчета дебиторской (ДЗ) и кредиторской (КЗ) задолженности.

Учет авансов в бухгалтерии

Для отражения авансов, полученных от покупателей, в балансе предусмотрен счет 62.02. В зависимости от их характера – полученные или уплаченные – они причисляются к кредиторской и дебиторской задолженности соответственно. По балансу отражаются еще и не погашенные платежи.

Положениями НК РФ предусмотрен учет полученных авансов в налоговой базе по НДС. То есть, на них начисляется налог.

Если перечислен аванс поставщику, проводка оформляется так же – по счету 62.02. Он пассивный и активируется с момента зачисления денег от покупателя. Перечисленный платеж попадает в его кредит. При образовании задолженности она увеличивает сумма кредита.

Действия с противоположным значением по тому же счету оформляются после оказания услуг или предоставления товаров. По дебету отражается уменьшение на погашенную сумму. Говорят, что произошел зачет аванса пропорционально выполненным работам.

Если получен аванс от покупателя и проводка соответствующая сделана, то бухгалтер начисляет на него НДС и формирует счет-фактуру. Этого требует пункт 1 статьи 162 НК РФ. Последовательность действий следующая: готовится «Выписка», затем на ее основании «Счет-фактура выданный». На его основании программа введет нужные данные.

Зачет аванса можно проводить трема способами:

- исключительно по соглашению;

- без договора;

- аванс не засчитывается.

Авансовые платежи – это своего рода страхование для сторон

Выдавать и получать аванс нужно крайне осторожно, предварительно прописав все особенности в договоре, включая положение о возврате при разрыве соглашения. Это поможет избежать проблем в будущем

Так как начисляется аванс на счет компании, то его обязательно необходимо грамотно провести в бухгалтерском учете. Для этого следует придерживаться ПБУ и соблюдать нормы законодательства.

- Что такое точка безубыточности и как ее рассчитать

- Как составить штатное расписание, образец заполнения формы Т-3

- Как правильно прошивать и заверять документы

- Формула расчета рентабельности предприятия

- Основные показатели и формула для расчета производительности труда

- Типовая форма договора о полной индивидуальной материальной ответственности

- Договор о полной материальной ответственности, образец 2017

- Договор о полной коллективной материальной ответственности, образец

- Договор о материальной ответственности кассира, образец 2017

- Договор материальной ответственности продавца образец

Подпишитесь на нашу рассылку

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Нюансы зачетов на онлайн-ККТ для авансов и предоплат по интернету

Порядок пробивки чеков онлайн-кассы при предоплате за товар или при авансе технически такой же.

При торговле через интернет чаще возникает вопрос по передаче пробитых чеков покупателю. Законодательство не предусматривает исключений по обязанности продавца выдать чек. Поэтому и вручать чеки покупателю надо дважды.

Чек на предоплату нужно отправить клиенту в электронном виде, если есть контактные данные покупателя, либо вложить в посылку с товаром бумажный чек, если данных нет.

Чек ККТ при зачете аванса (предоплаты) продавцы вправе направлять покупателям только в электронной форме без выдачи бумажных кассовых чеков.

Пробный бесплатный доступ к системе на 2 дня.

Отражение операция по учету НДС

Однако п. 112 противоречит НК РФ по порядку учета НДС в счет предстоящих поставок. Рассмотрим в связи с этим порядок отражения операций по учету НДС в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

Пример.

Учреждение «Альфа» заключило с поставщиком договор на сумму 13 000 руб. Договором предусмотрен аванс в размере 30%. Полученные услуги используются в приносящей доход деятельности, облагаемой НДС.

-

Документом «Заявка на кассовый расход» («Платежное поручение», «Кассовое выбытие») с видом операции «Авансы поставщикам (206 10, 20, 30, 70, 90)» перечислен аванс поставщику в счет предстоящих поставок на основании договора в размере 30%:

Дт 2.206.ХХ.560 – Кт 2.201.11.610 — 3000 руб.

-

На основании расчетно-платежного документа следует ввести документ «Счет-фактура полученный». Проведенный счет-фактура будет зарегистрирован в Книге покупок с видом операции 02 «Авансы выданные» – будет сформирована проводка принятия к вычету НДС с аванса:

Дт 2.303.04.830 – Кт 2.210.13.660 – 458 руб.

Основанием данной операции являются п. 113 Инструкции № 174н, а также НК РФ: «вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав».

-

Документами «Услуги сторонних организаций» («Покупка материалов», «Покупка ОС, НМА»), с видом операцией «Приобретение у поставщика (ХХХ — 302.ХХ)» отражаются расходы стоимости услуг, товаров, работ за вычетом НДС – основанием является акт, счет, счет-фактура поставщика:

Дт 2.109.ХХ.ХХХ – Кт 2.302.ХХ.730 – 11 017 руб.

Учтена для вычета сумма НДС со стоимости услуг, предъявленная поставщиком – основанием является счет-фактура поставщика – п. 112 Инструкции № 174н:

Дт 2.210.12.560 – Кт 2.302.ХХ.730 – 1983 руб.

Зачтена сумма авансового платежа, уплаченная в счет предстоящих поставок:

Дебет 2.302.ХХ.830 – Кредит 2.206.ХХ.660 – 3000 руб.

-

На основании документа покупки вводится документ «Счет-фактура полученный». Проведенный счет-фактура подлежит регистрации в «Книге покупок» с кодом операции 01 «Получение товаров, работ, услуг». Принята к вычету сумма НДС со стоимости услуг, предъявленная поставщиком.

Основанием данной бухгалтерской записи являются п. 113, 133 Инструкции № 174н «списание сумм НДС, принятых учреждением в качестве налогового вычета, в порядке, предусмотренном налоговым законодательством РФ, отражается по кредиту счета 0 210 12 660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» и дебету счета 0 303 04 830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость».

Второе основание – НК РФ «вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ в отношении:

-

товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса;

-

товаров (работ, услуг), приобретаемых для перепродажи»: Дт 2.303.04.830 – Кт 2.210.12.660 – 1983 руб.

Проводка начислена зп рабочим основного производства

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Проводки по заработной плате

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Начислена зп рабочим за производство продукции проводка

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- заработная плата рабочих, выполняющих общехозяйственные работы, – 75 000 руб.;

- заработная плата управленческого персонала организации – 250 000 руб.;

- отчисления на социальные нужды – 87 750 руб.;

- амортизация основных средств общехозяйственного назначения – 160 000 руб.;

- стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения – 66 000 руб.;

- арендная плата за пользование основными средствами общехозяйственного назначения – 200 000 руб.

Начислена заработная плата: проводка, особенности начисления и рекомендации

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата.

Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства.

Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Проводки по зарплате и бухгалтерский учет

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (но в этом случае депонированная зарплата уменьшит лимит кассы).

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Начислена зарплата рабочим проводка

Из этой статьи вы узнаете: Какими проводками отразить выплату зарплаты работникам Как зависит бухучет зарплаты от того, в каком подразделении работает сотрудник Какие особенности надо учитывать при выплате зарплаты работникам обособленного подразделения

Во многих компаниях помимо основного производства имеется и вспомогательное. В бухгалтерском учете по дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Например, туда списывается задолженность компании перед своими сотрудниками.

05 Авг 2021 toplawyer 236

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

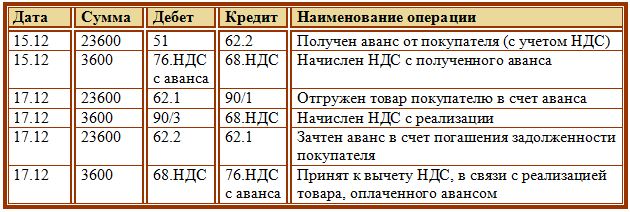

НДС с полученных авансов

На счете 62 «Расчеты с покупателями» открывается субсчет 2 «Авансы полученные», при этом на субсчете 1 будет вестись учет оплаты за отгруженный товар.

При получении предоплаты от покупателя организация выполняет проводку Д51 К62.2.

Налоговый кодекс РФ требует с полученного аванса начислить налог на добавленную стоимость, для этого из полученной суммы выделяется НДС (как это сделать читайте здесь). Для учета налога с авансов откроем дополнительно счет 76 субсчет «НДС с авансов». В день получения предоплаты от покупателя отражается проводка по начислению НДС с полученной предоплаты Д76.НДС с авансов К68.НДС.

Спустя некоторое время в счет полученной предоплаты организация отгружает товар, проводка Д62.1 К90/1.

С проведенной реализации нужно также начислить НДС, проводка Д90/3 К68.НДС.

После того, как товар отгружен, необходимо зачесть полученный ранее аванс в счет оплаты за этот товар, проводка по зачету предоплаты имеет вид Д62.2 К62.1.

В результате проведенных действий видим, что налог начислен дважды: с аванса и с отгрузки. Конечно, организация не будет платить НДС в двойном размере, поэтому выполняется проводка Д68.НДС К76.НДС с авансов – принят к вычету НДС в связи с реализацией товара, оплаченного авансом.

Подведем итог: счет 76 закрыт, его сальдо нулевое, налог в бюджет будет уплачен верно, в одинарном размере.

Для закрепления приведенной информации рассмотрим пример.

Пример:

15.12 Организация получила предоплату от покупателя в размере 23600 руб.

17.12 Организация в счет этой предоплаты отгружает товар на сумму 23600 руб.

Проводки по учету НДС с полученных авансов:

НДС с авансов выданных

Рассмотрим теперь случай, когда организация выступает в роли покупателя, то есть перечисляет предоплату поставщику, а через какой-то время получает от него товар. Учет НДС с авансов выданных тоже имеет свои особенности, связанные с двойным выделением налога: с предоплаты и с суммы полученных товаров.

Организация перечисляет предоплату поставщику, в ответ поставщик должен передать организации счет-фактуру в течении 5-ти дней, на основании которой организация выделяет налог с уплаченного аванса и направляет к возмещению из бюджета. Скачать образец счета-фактуры можно здесь.

Для учета авансов выданных счет 60 разбивается на два субсчета, на первом субсчете будет учитываться оплата за полученные товары, на втором – выданные авансы.

Проводка по перечислению предоплаты поставщику имеет вид Д60.2 К51.

С уплаченной предоплаты выделяется налог и направляется к вычету, для этого используется дополнительно счет 76, проводка имеет вид Д68.НДС К76.НДС с авансов.

Через какое-то время поступают товары от поставщика, с полученных товаров также выделяется налог на добавленную стоимость Д19 К60.1 и направляется к вычету: Д68.НДС К19. При этом поставщик должен выставить счет-фактуру повторно.

После этого перечисленный ранее аванс идет в зачет оплаты за полученные товары, проводка Д60.1 К60.2.

В результате проведенных проводок, налог направляется к вычету дважды: с перечисленной поставщику предоплаты и с поставки товаров, для того чтобы аннулировать начисление налога с предоплаты выполняется проводка по восстановлению НДС – Д76.НДС с авансов К68.НДС, в результате которой счет 76 закрывается, а налог возмещается правильной суммой.Пример:

15.12 Организация перечисляет аванс поставщику в размере 23600 (с НДС).22.12 Организация получает товар от поставщика в счет этого аванса на сумму 23600.

Какие проводки нужно выполнить?

Проводки по учету НДС с выданных авансов:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.