Объем производства продукции и анализ этого показателя

Содержание:

- С какой целью проводится анализ выполнения производственной программы по ассортименту?

- Архивы

- Анализ реализации продукции, общая рентабельность от продаж

- Задача 4. Товарная продукция и работы на сторону

- Пояснения к отчетности

- Инструкция

- Рост производства и новые сотрудники

- Как рассчитать балансовую прибыль: формула расчета

- Выручка и 1-й раздел баланса

- Прогноз производственной программы по подразделениям

- Объем производства и реализации продукции

- Внутренние и внешние причины невостребованности продукции

- Как рассчитать объем реализации продукции | Сделай все сам

- Задача 2. Определить объем производства товаров по каждому изделию

С какой целью проводится анализ выполнения производственной программы по ассортименту?

Анализ выполнения плана позволяет оценить:

- степень выполнения договорных обязательств;

- качество планирования;

- качество менеджмента.

Анализ выполнения плана выпуска продукции позволяет установить причины неэффективного использования производственного потенциала.

Оценка выполнения плана по ассортименту основывается на сопоставлении планового и фактического выпуска продукции по основным видам продукции, включенным в номенклатуру:

|

Изделие |

Объем выпуска продукции в сопоставимых ценах, тыс. руб. |

Удельный вес выпуска, % |

Выполнение плана, % |

Отклонение удельного веса, ± |

Засчитывается в выполнение плана |

||

|

План |

Факт |

План |

Факт |

||||

|

А Б В |

|||||||

|

Итого |

100 |

100 |

Архивы

Выберите месяц Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Анализ реализации продукции, общая рентабельность от продаж

В общем виде объем проданной продукции можно рассчитать по формуле:

ОРПр = КПр(х) * ЦПр(х), где

КПр(х) – количество продукции типа х;

ЦПр(х) – цена продукции типа х.

200 * 200 + 400 * 100 = 80 000 рублей.

Этот так называемый абсолютный показатель сравнивается с плановыми величинами и уровнями предшествующих периодов, также по нему рассчитываются темпы роста и прироста.

Но, как известно, исследованием абсолютных индикаторов анализ не ограничивается. Для более достоверной оценки работы предприятия необходимы относительные показатели, демонстрирующие эффективность тех или иных действий. При изучении объемов реализации таким коэффициентом является общая рентабельность продаж, которая рассчитывается так:

РентПр = ППр/Выр, где

ППр – прибыль от продаж;

Выр – выручка.

В зависимости от целей исследования показатели в числителе могут меняться. Например, если необходимо определить чистую рентабельность, то вместо реализационной прибыли используется прибыль чистая.

Рентабельность так же исследуется в динамике и в сравнении с плановыми величинами. Изучаются влияющие на нее факторы. Так, при прочих неизменных обстоятельствах, рост реализационной цены единицы изделия всегда ведет к повышению рентабельности.

Оценка динамики объема реализованной продукции

Объем реализованной продукции в общем считается по такой формуле:

ОРПр = Впр + ОГПрн – ОГПрк, где

ОРПр – объем продаж;

Впр – валовый продукт;

ОГПрн, ОГПрк – остатки готового продукта соответственно на начало и конец периода (обычно года).

В формуле присутствует понятие валового продукта. С этим определением стоит разобраться подробнее.

Валовый продукт – стоимость всех произведенных изделий (выполненных работ) за конкретный период, в том числе, это и производство, которое еще не завершено.

Наряду с этим понятием существует еще и товарная продукция – это объем продуктов, которые уже готовы к продаже, то есть обработаны соответствующим образом.

В некоторых случаях объемы валовой и товарной продукции оказываются равными.

Пример. Годовой выпуск изделий на заводе составил 400 000 рублей. При этом остатки готовых продуктов на начало года составили 45 000 рублей, а на конец – 70 000 рублей. Соответственно, объем годовой реализации считается так:

400 000 + 45 000 – 70 000 = 375 000 рублей.

Показатели объема продаж исследуются в динамике за определённый период. Рассмотрим, как это происходит на конкретном примере. Данные по заводу бурового оборудования по реализации за пятилетку представлены в таблице.

| Величины | 1-й год (базисный) | 2-й год | 3-й год | 4-й год | 5-й год |

| Сравнение с базисным периодом (%) | 100 | 109,7 | 122,2 | 133,2 | 151 |

| Сравнение с предшествующим периодом (%) | – | 109,4 | 111,6 | 110,1 | 110,4 |

Среднегодовой темп роста рассчитывается по средневзвешенной следующим образом:

Т = N√Т1*Т2*Т3*…ТN

Подставляя в формулу цифры из таблицы получаем:

4√1,094*1,116*1,101*1,104 = 1,104 = 110,4%

Делаем выводы, что за пятилетку объем реализации увеличился на 51% при среднегодовом темпе роста 10,4%.

Задача 4. Товарная продукция и работы на сторону

Предприятие выпускает три вида продукции: А,Б,В. Определить объем товарной продукции в базовом и плановом годах, если известны показатели объемов выпуска в натуральном выражении и цена каждого вида продукции.

Проанализировать динамику объемов товарной продукции по изделиям и в целом на предприятии.

Исходные данные:

|

Изделие |

Базовый год |

Плановый год | |||

|

Выпуск шт. |

Цена единицы продукции грн. |

Выпуск шт. |

Цена единицы продукции грн. |

Стоимость работ на сторону | |

|

А |

250 |

3 000 |

265 |

3 000 |

7 800 |

|

Б |

340 |

5 800 |

360 |

5 800 |

|

|

В |

190 |

4 000 |

180 |

4 000 |

Решение

Найдем объем товарной продукции в базовом и плановом году по формуле:

Vобщ б=VA+VB+VБ

Vобщ пл=VA+VB+VБ+Стоимость работ на сторону

V=P*Q

P – цена изделия

Q – количество штук

V – объем производства

V общ б=250*3000+340*5800+190*4000=750 000+1 972 000+760 000=

=3 482 000 грн.

V общ пл=

=265*3000+360*5800+180*4000+7800=795 000+2 088 000+720 000+7800=

=3 610 800 грн.

∆v=3 610 800- 3 482 000=128 800 грн.

Ответ: объем товарной продукции в базовом году равен 3 482 000грн., объем товарной продукции в плановом году равен 3 610 800 грн. Объем товарной продукции в плановом году вырос на 128 800 грн.

Пояснения к отчетности

Каждый вид бухгалтерского отчета сопровождается пояснительной запиской. В ней содержится информация:

- о выбранном методе учета ОС, ТМЦ;

- описание некоторых статей баланса (условия погашения задолженности, выплаты аренды и т. д.);

- сведения об акционерах, структуре капитала;

- данные о слиянии, поглощении, ликвидации;

- внебалансовые статьи.

Часто пояснительная записка дает больше информации о финансовом положении, чем отчеты. По данным из баланса и ф. №2 можно получить информацию о текущем состоянии дел и эффективности деятельности. Наличие недостоверной информации хуже, чем ее отсутствие

Поэтому важно, чтобы финансовая отчетность была составлена грамотно

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста.

Важно понимать, что данные в балансе отражают состояние дел на отчетную дату. Уже на следующий день эти показатели меняются

В последние недели отчетного периода организация пытается отсрочить платежи, но в первые дни нового года денежные средства будут направлены на погашение задолженности. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

По правилам учета, все операции должны отражаться по первоначальной стоимости. Но активы и обязательства поступают на баланс в разные периоды времени. Поэтому балансовые расходы на приобретение не отражают реальной стоимости активов. Также следует учитывать колебания курсов валют, если имеются активы или обязательства, выраженные в иностранной валюте.

Инструкция

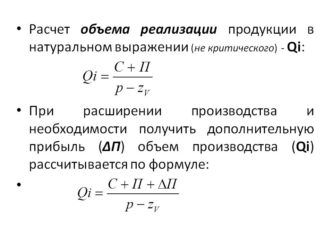

Объем реализованной продукции исчисляется в натуральном или стоимостном (денежном) выражении. Всю необходимую информацию для анализа можно взять из бухгалтерской или статистической отчетности предприятия.

Реализованная продукция в натуральном выражении — это сколько штук деталей выплавил цех, сколько метров штор пошила швейная фабрика или сколько квадратных метров жилья построила строительная компания. Главная сложность исчисления объема реализованной продукции в натуральном выражении заключается в неоднородном ассортименте.

Действительно, если завод производит только один тип продукции, расчет объема реализованной продукции сводится к подсчету проданных единиц в каждый период. Гораздо сложнее, если предприятием производится самая разнообразная продукция. В этом случае используется расчет объема реализованной продукции в условно-натуральном выражении.

Расчет в условно-натуральном выражении применяется для обобщения разных типов производимой продукции. Например, завод по розливу газировки может выпускать минеральную воду, лимонад, холодный чай, причем каждый тип напитков — в пластмассовых бутылках и жестяных баночках, разных объемов и т.д. Тогда вводится некий условный показатель, например, бутылка воды объемом 0,5л. Все остальные напитки измеряются в пересчете на данную условную бутылку.

Объем реализованной продукции может быть также исчислен в стоимостном (или денежном) выражении. Реализованная продукция в стоимостном выражении – это общий объем продукции, отгруженный покупателям и оплаченный в полном объеме.

После расчета объема реализованной продукции необходимо сопоставить его с плановыми показателями, а также с объемом производимой продукции. Данный анализ позволит грамотно спланировать потребность в ресурсах и темпы производства продукции и спрогнозировать дальнейшие темпы продаж.

Рост производства и новые сотрудники

Возможно ли обеспечить рентабельный рост объема производства, привлекая все большее количество сотрудников? Не всегда. Дело в том, что подключение к работе нового специалиста не обязательно означает, что результатом его труда станет какая-то определенная прибавка к объему выпуска товаров. В случае если, например, предприятие станет нанимать больше людей, но не уделит должного внимания модернизации основных фондов, средняя производительность труда, скорее всего, снизится. И потому увеличение объема производства продукции не будет соразмерным с ростом количества сотрудников.

Вместе с тем дисбаланс между динамикой привлечения новых работников и общим количеством выпускаемых фирмой товаров не всегда сопровождается падением рентабельности бизнеса. Вполне возможен вариант, при котором прибыль предприятия по факту увеличения штата сотрудников все же вырастет, а издержки останутся неизменными (или увеличатся незначительно). Это реально, если, например, возрастет спрос на рынке, а вслед за ним, вероятно, и цена товара. Фирма сможет его оптимальным образом обеспечивать, увеличив штат на несколько человек.

Достаточно распространенный в бизнесе сценарий, отражающий зависимость оптимизации показателей объема выпуска товаров от количества занятых на предприятии сотрудников — постепенное снижение себестоимости выпуска единицы товара. А после достижения некоторого числа произведенных единиц изделия — рост соответствующего показателя.

Себестоимость выпуска товара, которая предшествует переходу (с момента увеличения или уменьшения количества выпускаемых единиц изделия) динамики в рост или, наоборот, в снижение, называется предельной. Изменение объема производства в большую или меньшую сторону, таким образом, может быть нецелесообразным, исходя из достижения самых низких показателей себестоимости при текущей динамике выпуска продукции.

Как рассчитать балансовую прибыль: формула расчета

БП = Дод+ ПД-Род-ПР

Основные элементы расчета:

- доходы от основных видов деятельности (Дод);

- прочие доходы (ПД);

- расходы от основной деятельности (Род);

- прочие расходы (ПР).

Если по итогам расчетов получили положительное значение, то у компании получилась прибыль за рассматриваемый период. Отрицательное значение говорит об убытке.

Если из получившегося результата вычесть налог на прибыль (НП), то получим чистую прибыль (ЧП):

ЧП= БП-НП

В доходы включают:

- выручку от продажи;

- операционные доходы;

- внереализационные доходы.

Однако из доходов убирают:

- суммы налогов, такие как НДС, акцизы;

- налог с продаж и прочие налоги, которые поступают с выручкой;

- суммы, которые должники перечислили вам в погашение займов, кредитов;

- суммы предварительной оплаты, авансы;

- задатки и залоги;

- суммы, которые инкассировали по посредническим договорам другим физлицам и компаниям.

В расходы включают:

- затраты по обычным видам деятельности;

- операционные расходы;

- внереализационные затраты.

К расходам не относятся:

- приобретение и создание основных средств;

- приобретение нематериальных активов и других внеоборотных активов;

- вклады в капиталы других организаций;

- покупка акций и других ценных бумаг, которые не собираются перепродавать в текущих операциях;

- переводы денежных средств по посредническим договорам;

- погашение кредитов и займов;

- предварительная оплата, выданные авансы, задатки в счет оплаты.

Выручка и 1-й раздел баланса

Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги. Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка.

Прогноз производственной программы по подразделениям

Прогнозную производственную программу можно детализировать в разрезе отдельных подразделений (цехов) предприятия.

Так, укрупнённо матрицу А можно представить четырьмя подматрицами взаимосвязей между основными и обслуживающими цехами предприятия (см. таблицу 2.).

- Первая подматрица А1 отражает взаимные поставки деталей, узлов, подсистем между цехами основного производства,

- вторая подматрица А2 отражает поставки основного производства обслуживающему,

- подматрица А3 – услуги и поставки продукции цехов и служб обслуживающего производства- основному.

- подматрица А4 отражает поставки и услуги, оказываемые цехами и службами друг другу.

Таблица 2.

Матрица внутреннего потребления производимой продукции

|

Производство/потребление |

Основное производство |

Обслуживающее производство |

|

Основное производство |

А1 |

А2 |

|

Обслуживающее производство |

А3 |

А4 |

Таким образом, повысить управляемость экономикой организации можно, если применить различные статистические подходы и математическое моделирование для целей экономического прогнозирования основных существенных показателей деятельности.

Если вы утрудняетесь сделать это самостоятельно,

обращайтесь за помощью к нам.

Поделиться с друзьями

Объем производства и реализации продукции

Объем производства и реализации продукции являются важнейшими показателями деятельности любого промышленного предприятия. В условиях ограниченных производственных возможностей и относительно неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Выпуск готовой продукции для организаций сферы материального производства является основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности — получение прибыли. Поэтому вопросы анализа производства и реализации продукции актуальны всегда и имеют первостепенное значение для формирования информации, необходимой для принятия управленческих решений.

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства. В работе рассматриваются проблемы производства и реализации продукции, а также анализируется объем произведенной продукции.

Целью данной курсовой работы является изучение теоретических основ анализа объема производства и реализации продукции, а также проведение данного анализа на примере конкретного предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

Изучить задачи и источники анализа производства и реализации продукции;

Рассмотреть методику анализа динамики и выполнения плана по производству и реализации продукции;

Изучить основные направления анализа ассортимента и структуры продукции;

Рассмотреть методику анализа качества произведенной продукции и потерь от брака;

Изучить методику анализа ритмичности производства;

Провести факторный анализ и выявление резервов увеличения выпуска и реализации продукции;

Выполнить анализ динамики и выполнения плана по производству продукции;

Провести анализ структуры производства и ритмичности работы предприятия;

Выполнить факторный анализ и выявить резервы увеличения выпуска и реализации продукции.

Объектом исследования в данной работе является предприятие ООО «Мебель». Предмет исследования — объем производства и реализации продукции в условиях данного предприятия, ее ассортимент и структура, а также экономические отношения, связанные с производством и реализацией продукции.

Внутренние и внешние причины невостребованности продукции

Исследование выпуска и продаж товарных продуктов всегда предполагает оценку риска появления невостребованных изделий, которые останутся нереализованными. В ходе анализа обязательно изучаются причины, приведшие к возникновению такой ситуации.

Среди внутренних причин невостребованности особенно часто выделяют следующие:

- Ошибки и неточности на этапе прогнозирования спроса на те или иные товары;

- Ошибочная политика в области цен (прейскуранты не отвечают требованиям сложившихся на рынке условий);

- Малоэффективная работа отделов сбыта и маркетинга, слабость рекламных кампаний.

Внешними причинами принято считать низкую платежеспособность потребителей, сложившуюся в стране социальную ситуацию, экономические и политические особенности и т.д.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать объем реализации продукции | Сделай все сам

Одним из инструментов обзора деятельности предприятия является расчет объема реализации продукции. Объем реализации продукции – это один из важнейших показателей, с поддержкой которого производится централизованное управление предприятием и хозяйственной деятельностью компании в совокупности.

Инструкция

1. Дабы рассчитать объем реализации продукции по отдельным видам изделий балансовым способом: Произведите обзор вероятностей предприятия, базируясь на программе планируемого выпуска продукции за календарный год и ожидаемых остатков продукции на предисловие года.

2. Из всеобщего числа этих источников вычтите объем продукции, идущей на переработку и используемые самим предприятием для последующей переработки, и переходящие запасы, остающиеся на предисловие дальнейшего за плановым года.

3. Расчет полагаемого объема реализации продукции произведите до окончания годового отчетного периода, когда остатки продукции на предисловие планируемого года еще не определены. Экономическое обоснование расчета объема реализации товара обеспечивается только тогда, когда показатель объема произведенной продукции установлен положительно, и определятся исходя из производственной программы предприятия.

4. Переходящие остатки готовой продукции на конец планируемого периода рассчитайте согласно нормам, определяющим продолжительность сбытового цикла для того либо другого предприятия. Расчет объема реализации продукции становится значительно проще на тех предприятиях, которые не применяют собственную продукцию для собственного же потребления.

5.

Расчет объема реализации продукции являет собой главный фактор учета из всеобщего числа экономических инструментов, общность действия которых складывает удачную хозяйственно-финансовая действие предприятия в современных условиях новой системы планирования. Коллективно с этим расчетом вам следует применять также такие инструменты как контроль выполнения плана реализации продукции, контроль за ходом реализации продукции, показатель реализованной продукции и т.д.

Совет 2: Как рассчитать объем реализации

Весь продавец имеет успешные и не дюже дни. Изредка вы можете заключить ни одной сделки из-за того, что продаете слишком дорого либо слишком дешево. Весьма значимо вести статистику реализации вашей продукции. Это дюже поможет в процветании вашей компании

Вам понадобится

- – Расчет среднего объема продаж;

- – контроль числа заказчиков;

- – обзор деятельности соперников.

Совет 3: Как рассчитать объем товара

Объемом произведенного либо реализованного товара является число каждой продукции, произведенной за определенный интервал времени (к примеру, за отчетный год).

Совет 4: Как рассчитать объем реализованной продукции

Объем реализованной продукции – едва ли не основный показатель результативности деятельности предприятия.

От него зависит прогноз продаж на дальнейший период, а от него, в свою очередь, нужный объем производства.

Обзор данного показателя разрешает оценить степень выполнения плана, динамику роста продаж (реализации) и своевременно выявить слабые стороны и запасы для увеличения выпуска и реализации продукции .

Вам понадобится

Бухгалтерская отчетность предприятия

Задача 2. Определить объем производства товаров по каждому изделию

Определить объем производства товаров по каждому изделию и в целом по предприятию в базовом и плановом году, а так же относительное изменение объемов производства по изделиям и в целом по предприятию

Решение

Используем формулы из предыдущей задачи. Найдем объем производства по каждому изделию в базовом и плановом году

Vaб = 200 000 х 3 = 600 000 гривен — объем производства товара А в базовом году

Vапл = 220 000 х 3,2 = 704 000 гривен — объем производства товара А в плановом году

Vбб = 150 000 х 6,1 = 915 000 гривен — объем производства товара Б в базовом году

Vбпл = 170 000 х 6 = 1 020 000 гривен — объем производства товара Б в плановом году

Vвб = 175 000 х 2,8 = 490 000 гривен — объем производства товара В в базовом году

Vвпл = 165 000 х 2,9 = 478 500 гривен — объем производства товара В в плановом году

Vдб = 210 000 х 1,7 = 357 000 гривен — объем производства товара Д в базовом году

Vдпл = 200 000 х 2 = 400 000 гривен — объем производства товара Д в плановом году

Посчитаем объем производства в целом по предприятию.

Vб = 600 000 + 915 000 + 490 000 + 357 000 = 2 362 000 гривен — объем производства в целом по предприятию в базовом году.

Vпл = 704 000 + 1 020 000 + 478 500 + 400 000 = 2 602 500 гривен — объем производства в целом по предприятию в плановом году.

Найдем относительное изменение объема производства по каждому изделию.

Общая формула для индекса роста заключается в нахождении соотношения объема производства текущего (планового) и базового периода минус единица и выражении полученного числа в процентах.

Исходя из проведенных вычислений:

Строка 2 — объем производства товара А увеличился на 17,3%

Строка 3 — объем производства товара Б увеличился на 11,475%

Строка 4 — объем производства товара В уменьшился на 2,347%

Строка 5 — объем производства товара Д вырос на 12%

Найдем относительное изменение объема производства в целом по предприятию.

Строка 6 — объем производства в целом по предприятию вырос на 10,2%

Ответ:

Объем производства изделия А в базовом периоде равен 600 000 гривен, в плановом — 704 000 гривен

Объем производства изделия Б в базовом периоде равен 915 000 гривен в плановом — 1 020 000 гривен

Объем производства изделия В в базовом периоде равен 490 000 гривен, в плановом — 478 500 гривен

Объем производства изделия Д в базовом периоде равен 357 000 гривен в плановом — 400 000 гривен

Общий объем производства в базовом периоде составляет 2 362 000 гривен, а в плановом периоде — 2 602 500 гривен

Индексы роста объема производства:

Изделия А +17,3%

Изделия Б +11,475%

Изделия В -2,347%

Изделия Д +10,2%