Статус налогового резидента, резидент валютных оперций

Содержание:

- Что такое нерезидент России

- Заявление о представлении документа, подтверждающего статус налогового резидента Российской Федерации

- Кого называют резидентом и нерезидентом РФ?

- Резиденты и нерезиденты страны — кто это, Финансовый гений

- Как определить, какой статус имеет конкретное лицо?

- Суть резидентства

- Особенности статуса

- Повлияет ли вынужденная изоляция на налоговое резидентство?

- Варианты подтверждения статуса

- В какой сфере используются данные термины, и по какой причине?

Что такое нерезидент России

https://youtube.com/watch?v=G3m9CLFsgTw

Нерезидент – это юридическое, физическое лицо, действующее в одном государстве, но которые постоянно регистрируются и живущий в другом. Также это могут быть организации, иностранные дипломатические и другие официальные миссии, и также международные организации, их отделения и представления, не являющиеся юридическими лицами, созданными согласно законодательству иностранных государств, или находящиеся в стране.

Нерезиденты Российской Федерации признаны:

- физические лица, которые не являются жителями;

- юридические лица создали согласно законодательству иностранных государств и местоположения наличия вне территории Российской Федерации;

- организации, не будучи юридическими лицами, созданными согласно законодательству иностранных государств и местоположения наличия вне территории Российской Федерации;

- дипломатические представления, аккредитованные в Российской Федерации, консульских учреждениях иностранных государств и постоянных представительствах указанных государств в случае межгосударственных или межправительственных организаций;

- межгосударственные и межправительственные организации, их отделения и постоянные представительства в Российской Федерации;

Нерезидент это юридическое физическое лицо действующее в одном государстве но которые постоянно регистрируются и живущий в другом

- отделения, которые находятся на территории Российской Федерации, постоянных представительств и других изолированных или независимых структурных подразделений нерезидентов, определенных в абзацах и “в”;

- другие люди, которые не определены как жители Российской Федерации.

Кто определяет нерезидентов в России

Если НДФЛ для Вас заплачена работодателем, то она определяет статус Вашего места жительства каждый раз, в случае оплаты дохода и вычитания НДФЛ (“учитывающийся” 12 месяцев назад). Такая позиция указана в письме от Министерства финансов 14.07.2011 № 03-04-06/6-170: “Пункт 2 Статьи 207 <�налог> Кодекс при условии, что признаны налоговые жители Российской Федерации физические лица, которые находятся на самом деле в Российской Федерации по крайней мере 183 календарных дня в 12 после подряд месяцев.

Налоговый статус сотрудника организации определен налоговым агентом в каждую дату квитанции доходного происхождения фактического времени, проведенного сотрудника на территории Российской Федерации”.

Заявление о представлении документа, подтверждающего статус налогового резидента Российской Федерации

^

заявлениеПриказа

- через интерактивный сервис ФНС России;

- лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23 (часы работы: понедельник – четверг с 9:00 до 18:00, пятница с 9:00 до 16:45, перерыв с 12:30 до 13:15)

- по почте по адресу МИ ФНС России по ЦОД: 125373, г.Москва, Походный проезд, домовладение 3

Cправочно:

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000».

В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающих пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации. Например, копии страниц документа, удостоверяющего личность гражданина Российской Федерации за пределами Российской Федерации, с отметками о пересечении границы Российской Федерации или иные документы, подтверждающие пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации.

По желанию заявителя к заявлению также могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации. К таким документам относятся, в том числе: договор (контракт); документы, подтверждающие право владения имуществом; решение общего собрания акционеров о выплате дивидендов или иные документы, подтверждающие выплату дивидендов; копии платежных поручений или кассовые чеки, бухгалтерские справки или иные первичные документы.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

Кого называют резидентом и нерезидентом РФ?

Два определения «резидент» и «нерезидент» были введены в совокупность правоотношений, в которых участвуют иностранные элементы и таких актов, которые регулируют данные отношения. Они были введены некоторое время назад. Люди, не разбирающиеся в данной теме, думают: резидентами являются только гражданами данного государства, а нерезидентами – иностранные граждане, которые прибыли в Российскую Федерацию по работе, в качестве туристов, чтобы поступить в высшее учебное заведение или для поправки здоровья. Это не является верным.

Чем же они различаются?

Резидентом называется, как физическое, так и юридическое лицо, которое было зарегистрировано в государственных органах по месту жительства. Поэтому оно обязано подчиняться данному своду законов.

Нерезидентом считается как физическое, так и юридическое лицо, которое выполняет действия определенного характера в районе одной страны или государства. Оно отвечает за действия, совершающие им перед сводом законов другого государства, в котором он имеет постоянное место жительства.

Такой статус приобретают компании, которые работают на территории Российской Федерации при разрешении законов заграничного государства. К данным учреждениям могут относиться интернациональные представительства, организации зарубежных фирм.

Как получить статус резидента?

Чтобы получить статус резидента, нет необходимости иметь при себе гражданство в государстве пребывания, не нужно иметь вообще никакое гражданство. Для вас и органов управления важен только тот факт, что будущий резидент находится в стране больше половины года, а также имеет какую-нибудь деятельность, которая является легальной в данном государстве. Для того, чтобы получить соответствующий статус, не нужно обращаться напрямую к властям. Во многих случаях иностранный гражданин имеет возможность получить его по документам, подтверждающим реальность нахождения его в данной стране. В качестве такого документа выступают:

- Виза – документ, который дает право на пересечение определенных границ другой страны.

- Трудовая книжка, документ, который подтверждает наличие легальной работы.

- Бумаги, которые подтверждают наличие недвижимости.

- Если человек ведет бизнес в данной стране, он может предоставить эти документы.

Вы можете применять для подтверждения своей личности любой документ

Важно одно: находиться в государстве больше половины года. Можно использовать студенческий билет или визу

Права и обязанности гражданина

Применяя действия, обращенные на выполнение каких-либо операций, резиденты имеют данные права и обязанности:

- Данные физические и юридические лица могут без ограничений и проблем открывать банковские счета в зарубежной валюте, то есть не в рублях (для России).

- Могут проводиться ими некоторые денежные операции через банковские счета, которые были открыты раньше.

- Производить денежные операции с использованием счетов, которые могут быть открыты за пределами Российской Федерации.

- Производить различные расчеты в зарубежной валюте, зная и согласовывая обмен валюты определенного государства в национальную валюту с выбранным банком. Не имеет различия, в какой валюте будет открыт счет.

https://youtube.com/watch?v=sVR8nVUKER0

Права нерезидентов

- “Нерезиденты” имеют право открывать и иметь денежные счета, совершать операции в государственной валюте в данных банках.

- Имеют ограничения, которые снимаются для произведения повторных расчетов и начисления финансовых средств в зарубежные банковские организации, переводить деньги с имеющегося счета Российской Федерации в зарубежный счет без любых ограничений.

- По правилам Российского Центрального Банка можно начислять ценные бумаги.

Преимущества нахождения в государстве в статусе резидента

- Сниженная налоговая ставка: у “нерезидентов” она гораздо больше и равна тридцати процентам, у резидентов – тринадцать, а российским бизнесменам необходимо прожить в государстве не меньше половины годы для получения такого процента.

- Резидент имеет полное право открывать банковский счет совершенно в любой организации, свободно совершать денежные операции, иметь такое же право быть в первых местах для получения льгот и государственной поддержки.

- Люди, переезжающие в другую страну, делают все для становления полноправного гражданина данного государства. Это стремятся сделать для многих целей: получение сниженного налогового процента, шанс регистрировать бизнес в короткие сроки.

Это и есть главные различия.

https://youtube.com/watch?v=dXZndSsW01E

Всё это можно выразить в нескольких словах:

Резиденты и нерезиденты страны — кто это, Финансовый гений

Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран.

Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие.

Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

Резиденты и нерезиденты в России: валютное законодательство.

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

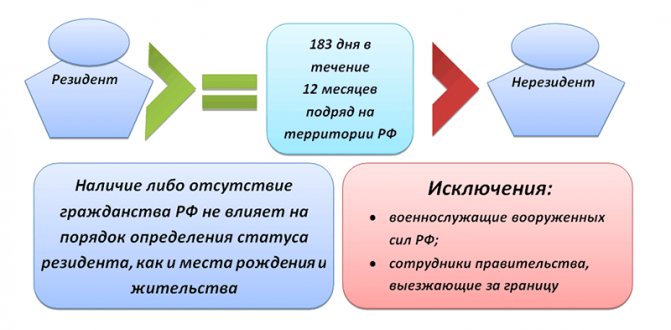

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины.

Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете.

Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

По данным с http://sparmoscow.ru/vazhnye-sovety/rezidenty-i-nerezidenty-strany-kto-jeto-finansovyj

https://youtube.com/watch?v=8Sb93jI6tUU

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Суть резидентства

Получение статусов резиденства производится следующими действиями:

- нахождение на территории РФ необходимое время;

- регулярное присутствие с возможностью коротких выездов;

- получение таких документов, как вид на жительство, рабочая виза, патент и т.д., позволяющих жить и работать гостям из-за рубежа;

- иные зафиксированные пункты в законодательстве принимающей страны.

Основным признаком резиденства является подчинение российским законам и ведение хозяйственной деятельности по нормам российского права. Физлицу обязательно регистрироваться в пенсионном фонде, нужна прописка по месту жительства, внесение в реестры основных органов исполнительной власти, наличие общегражданского паспорта российского подданного. Для юридического лица значение резидентства определяется прежде всего постановкой на учет в налоговые органы и возможностью проводить операции с валютой.

Для юридического лица значение резидентства определяется прежде всего постановкой на учет в налоговые органы и возможностью проводить операции с валютой

Нерезидентами будут все те, кто выполняет определенные функции на территории РФ, но отвечает перед законом родного государства. Это могут быть иностранные граждане, приехавшие на учебу, лечение и отдых. Среди юрлиц – фирмы, филиалы, торговые представительства зарубежных компаний.

Валютное и налоговое законодательства резиденства

Согласно акту о валютном регулировании и валютном контроле резидентами являются все граждане РФ, а также те, кто не отсутствовал более 1 года в другой стране. Иностранцы без гражданства иного государства, желающие получить вид на жительство в России. Соотечественники, живущие более 1 года в другом государстве, перестают пользоваться определенными льготами по уплате налогов. Для резидентов прописаны более льготные условия валютных операций, нежели для нерезидентов.

Резидент в налоговом законодательстве – это граждане и лица, проживающие в России 183 дня в году с возможными перерывами на отпуск, лечение и учебу. Военные и госслужащие России, отправленные в командировку за границу. Нахождение на территории РФ менее 6 месяцев означает, что уплата налогов будет выше резидентских ставок. Чтобы избежать огромных налоговых отчислений, достаточно получить рабочую или учебную годовую визу.

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся

При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Повлияет ли вынужденная изоляция на налоговое резидентство?

Основной вопрос о налоговом резидентстве, возникающий в связи с пандемией, заключается в том, будут ли государства (для налоговых целей) принимать во внимание исключительный (чрезвычайный) характер обстоятельств, заставивших граждан временно пребывать на территории соответствующей страны, учитывая, что эти обстоятельства были в первую очередь обусловлены противоэпидемическими мерами самих же государств. Так, в целях противодействия распространению коронавирусной инфекции во многих странах, включая Россию, весной 2020 года была ограничена свобода передвижения людей, в частности, прекращено регулярное международное авиасообщение

Так, в целях противодействия распространению коронавирусной инфекции во многих странах, включая Россию, весной 2020 года была ограничена свобода передвижения людей, в частности, прекращено регулярное международное авиасообщение.

Многие россияне-нерезиденты, находившиеся значительную часть времени за рубежом, приняли решение вернуться в Россию на период пандемии либо, находясь в России на момент введения ограничений, уже не покинули её территорию.

Может ли данный факт оказать влияние на их налоговый статус в России? Если исходить только из буквы закона – да. Но если учитывать обстоятельства (которые вполне можно признать исключительными) – скорее нет.

При этом, безусловно, не сто́ит выдавать желаемое за действительное, поскольку пока не известно, намерены ли власти учесть эту специфику и сохранить за людьми, вынужденно превысившими срок пребывания в стране, статус нерезидентов. Без чёткого указания в законе и в отсутствие ведомственных разъяснений надеяться на столь гибкий подход по умолчанию не следует.

Будет ли принята оговорка, позволяющая «игнорировать» время вынужденного пребывания в России для целей определения резидентства лиц, «задержавшихся» в стране из-за пандемии, покажет время. Официальных разъяснений Минфина или ФНС России по данному вопросу пока нет.

Несмотря на то, что история с пандемией сама по себе уникальна, в налоговом законодательстве РФ есть пример особого регулирования положения физических лиц в ситуации, чем-то схожей с нынешней, но касающейся намного более узкого круга лиц.

В 2017 году в статью 207 НК РФ было введено специальное исключение, позволяющее лицам, оказавшихся под иностранными персональными санкциями и оставшимися из-за них в России, заявить об отсутствии у них налогового резидентства РФ независимо от срока фактического нахождения в РФ. Иными словами, «подсанкционным» лицам в обход общего правила была предоставлена возможность выбора государства, в котором они будут платить налоги с их личных доходов, в зависимости от индивидуальной ситуации.

Варианты подтверждения статуса

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.

Т.о., согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Для этого нужно:

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

В какой сфере используются данные термины, и по какой причине?

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».