Файл транспортного контейнера для передачи в налоговую: код абонента для сдачи отчетности через портал

Содержание:

- ПЛАН МЕРОПРИЯТИЙ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ПИЛОТНОГО ПРОЕКТА ПО ЭКСПЛУАТАЦИИ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ, ОБЕСПЕЧИВАЮЩЕГО ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В ЭЛЕКТРОННОМ ВИДЕ ЧЕРЕЗ ИНТЕРНЕТ-САЙТ ФНС РОССИИ

- Уточненная декларация: предоставлять либо нет

- Необходимость нотариального удостоверения паспорта

- Как отправлять отчеты, подготовленные в своей бухгалтерской программе?

- Как исправить ошибку?

- Как отправить контейнер в налоговую

- СТРУКТУРА ТРАНСПОРТНОГО КОНТЕЙНЕРА

- Назначение инструкции

- 20-ти футовый Open Top контейнер

- Покупка и установка электронной подписи (ЭЦП)

- 20-ти футовый вентилируемый контейнер

- Как зарегистрировать ООО онлайн на сайте ФНС (налоговой службы)

- 5.2. Объединение и сжатие файлов

- Ассоциация международныхавтомобильных перевозчиков

- Как подать документы на государственную регистрацию юр. лица или ИП в электронном виде — Моя подпись

ПЛАН МЕРОПРИЯТИЙ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ПИЛОТНОГО ПРОЕКТА ПО ЭКСПЛУАТАЦИИ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ, ОБЕСПЕЧИВАЮЩЕГО ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В ЭЛЕКТРОННОМ ВИДЕ ЧЕРЕЗ ИНТЕРНЕТ-САЙТ ФНС РОССИИ

| N п/п | Мероприятие | Ответственный исполнитель | Срок исполнения |

| 1. | Определение ответственных за проведение пилотного проекта (утверждение приказов о проведении пилотного проекта). | МИ ФНС России по ЦОД, УФНС России по субъектам Российской Федерации | В течение трех рабочих дней с даты издания настоящего Приказа |

| 2. | Представление сведений об ответственных (ФИО, должность, сфера ответственности, контактный телефон) в Управление информатизации, МИ ФНС России по ЦОД и ФГУП ГНИВЦ ФНС России. | МИ ФНС России по ЦОД, УФНС России по субъектам Российской Федерации | В течение пяти рабочих дней с даты издания настоящего Приказа |

| 3. | Размещение в Фонде алгоритмов и программ ФНС России программного обеспечения и технической документации для ФЦОД ФНС России. | ФГУП ГНИВЦ ФНС России | В течение трех рабочих дней с даты издания настоящего Приказа |

| 4. | Установка сервера и настройка согласно спецификации. | МИ ФНС России по ЦОД | В течение трех рабочих дней с даты издания настоящего Приказа |

| 5. | Изготовление сертификата ключа подписи Интернет-сайта ФНС России. | МИ ФНС России по ЦОД, УЦ ФНС России | В течение трех рабочих дней с даты издания настоящего Приказа |

| 6. | Регистрация сертификата ключа подписи Интернет-сайта ФНС России в ИРУЦ и ПК «ГНИВЦ-ПРИЕМ Регион» (далее — ПК ГПР) в УФНС и ИФНС по субъектам РФ, как сертификата специализированного оператора связи. | ФГУП ГНИВЦ ФНС России | В течение трех рабочих дней с даты исполнения п. 5 настоящего Плана |

| 7. | Установка программного обеспечения и настройка взаимодействия согласно утвержденной схеме по приему/передаче отчетности. | МИ ФНС России по ЦОД | В течение пяти рабочих дней с даты издания настоящего Приказа |

| 8. | Обеспечение доступности серверов ПК «ГНИВЦ-Прием Регион» по внутренней сети из МИ ФНС России по ЦОД. | МИ ФНС России по ЦОД, УФНС России по субъектам Российской Федерации | В течение двух рабочих дней с даты издания настоящего Приказа |

| 9. | Подготовка на Интернет-сайте ФНС России в разделе «Электронные услуги» закладки сервиса «Представление налоговой и бухгалтерской отчетности в ЭВ». Публикация на Интернет-сайте ФНС России (www.nalog.ru) информации о порядке действий налогоплательщиков для возможности представления НБО средствами данного сервиса. | Управление по работе с налогоплательщиками Управление информатизации ФНС России | В течение пяти рабочих дней с даты издания настоящего Приказа |

| 10. | Размещение на портале ФНС России ПК «Налогоплательщик ЮЛ», СКП МИ ФНС России по ЦОД, а также префикса специализированного оператора ФНС России для использования. | Управление информатизации ФНС России | В течение трех рабочих дней с даты издания настоящего Приказа |

| 11. | Доведение до всех ДУЦ информации об обеспечении налогоплательщиков возможностью работать с данным сервисом на Интернет-сайте ФНС России. | ФГУП ГНИВЦ ФНС России | В течение трех рабочих дней с даты издания настоящего Приказа |

| 12. | Доведение настоящего Приказа до всех специализированных операторов связи, имеющих договорные отношения с УФНС России по субъектам Российской Федерации, об обеспечении возможности сдачи налоговой и бухгалтерской отчетности средствами данного сервиса при обращении налогоплательщиков. | УФНС России по субъектам Российской Федерации | В течение трех рабочих дней с даты издания настоящего Приказа |

| 13. | Проведение тестирования ПО, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через Интернет- сайт ФНС России. | УФНС России по субъектам Российской Федерации, МИ ФНС России по ЦОД | В течение четырех недель с момента издания Приказа |

| 14. | Доведение до Управления информатизации ФНС России и ФГУП ГНИВЦ ФНС России информации об ошибках программного обеспечения. | УФНС России по субъектам Российской Федерации, МИ ФНС России по ЦОД | В течение двух рабочих дней после выявления ошибок |

| 15. | Доработка программного обеспечения и размещение в ФАП ФНС России. | ФГУП ГНИВЦ ФНС России | В двухнедельный срок после поступления заявки |

| 16. | Представление в Управление информатизации и ФГУП ГНИВЦ ФНС России Акта об итогах пилотного проекта. | УФНС России по субъектам Российской Федерации, МИ ФНС России по ЦОД | В течение трех рабочих дней с даты завершения тестирования ПО |

| 17. | Обобщение результатов и оформление отчета об итогах пилотного проекта. | ФГУП ГНИВЦ ФНС России, Управление информатизации ФНС России | В течение пяти рабочих дней с даты исполнения п. 16 настоящего Плана |

Приложение N 2

УТВЕРЖДЕН Приказом ФНС России от «__» ______ 2011 г. N _____

Уточненная декларация: предоставлять либо нет

Единое правило сообщает, что при выявлении ошибок просчитывать налоговую базу и непосредственно налог необходимо в том периоде, в каком имелась допущенная оплошность (п. 1 ст. 54 НК Российской Федерации)

Обратите внимание: допущенная, но не обнаруженная погрешность. Это означает, что без предоставления уточненных отчетов не обойтись

Но имеются исключения из данного единого правила. И, необходимо отметить, что по поводу данных исключений у Минфина и у ФНС различные точки зрения.

Суть в том, что в абзаце 3 п. 1 ст. 54 НК Российской Федерации оговорено, что при невозможности установления этапа совершения погрешностей (недочетов) перерасчет налоговой базы и суммы налога выполняется за отчетный период, в каком обнаружены погрешности.

Последующим предложением рассказывается, что «налогоплательщик имеет право осуществить перерасчет налоговой базы, суммы налога за отчетный период, в каком обнаружены погрешности, принадлежащие к предшествующим отчетным периодам, и в тех эпизодах, когда совершенные погрешности привели к лишней оплате налога».

Министерство этот абзац объясняет подобным способом: имеются 2 раздельные ситуации, при каких исправления допускается вносить текущим периодом, т. е. без предоставления уточняющих деклараций:

- Если нереально осознать, какого периода касается неточность.

- Если погрешность привела к лишней оплате налога.

У ФНС Российской Федерации собственной взгляд, опирающийся на синтаксическое построение абзаца 3 п. 1 ст. 54 НК Российской Федерации. В письме от 17.08.11 № АС-4-3/13421 министерство разъясняет, что предложение, относящееся переплаты налога, находится непосредственно в 3-ем абзаце, а не во 2-ом и не в новом раздельном абзаце. А поскольку это так, то картина с появлением переплаты считается не единичным редкостным происшествием, а индивидуальным происшествием ситуации, когда невозможно установить, к какому периоду принадлежит погрешность.

По мнению налогового ведомства, имеется только один инцидент, когда налогоплательщик вправе не предоставлять уточненные декларации, но внести исправления в текущем периоде, – если неведом промежуток допущения искажения (в том числе, в случае если погрешность привела к переплате налога).

Выходит, что обстановка, при какой неточность приводит к лишней плате налога, однако притом знакомо время ее появления, неоднозначна и потребует от бухгалтера принятия конкретного постановления. В случае если фирма руководствуется политикой уклонения от мельчайших рискованностей, то имеет смысл все-таки сформировать уточненные декларации или совсем не отмечать исправления (то есть практически презентовать бюджету лишнюю плату).

Не можем не выделить, что опасности минимальные, так как множественные письма Минфина все-таки в пользу налогоплательщиков. По этой причине можно отображать исправления в этапе выявления погрешностей, приведших к переплате налога, в том числе и если момент появления погрешности знаком

Самое важное, чтобы в текущем отчетном (налоговом) периоде была приобретена выручка

Однако и тут имеется одно «но». Не по всем налогам удастся учитывать в текущем периоде исправления, инициированные погрешностями предшествующих этапов. В настоящий момент лишь декларация по налогу на выручку содержит строчку, предназначенную намеренно для отображения аналогичных исправлений (строчка 400 приложения 2 к листу 02).

В случае если из-за допущенной погрешности компания оплатила лишние денежные средства, к примеру, НДС, то осуществить исправление во время выявления погрешности не удастся. Нормы главы об НДС и последовательность заполнения книжек, установленных Правительством РФ от 26.12.11 № 1137, совсем не упорядочивают вероятность сокращения налоговой базы отчетного периода на сумму налога, свыше меры вычисленного в предшествующих периодах.

То есть касательно НДС системы осуществления корректировок погрешностей в текущем периоде, предустановленной ст. 54 НК РФ, сейчас не имеется (как и по нескольким прочих налогам). Это учитывает и Министерство Российской Федерации.

Организовать взаимодействие с ФНС можно напрямую в «1С:Бухгалтерии 8» и других программах, в которые включен сервис 1С-Отчетность.

Необходимость нотариального удостоверения паспорта

Первый вопрос,

заданный нами, был следующего содержания:

«Нужно ли нотариально заверять копию паспорта при отправке документов в форме электронных документов, подписанных усиленной квалифицированной ЭЦП заявителя»

Приводим цитату ответа ФНС России

«При направлении документов в регистрирующий орган для государственной регистрации гражданина Российской Федерации в качестве индивидуального предпринимателя в форме электронных документов, подписанных усиленной квалифицированной электронно-цифровой подписью заявителя, свидетельствование верности копии паспорта в нотариальном порядке является избыточным и необязательным».

В принципе, наша точка зрения совпадает с данной позицией ФНС России, однако мы не раз сталкивались с отказами в регистрации статуса ИП в том случае, если при подаче бумаг в электронном виде

копия паспорта не была удостоверена нотариусом.

В отказах налоговые органы ссылаются на то, что государственная регистрация ИП регламентирована статьей 22.1 ФЗ №129 от 8 августа 2001 года, которая устанавливает необходимость нотариального свидетельствования верности копии документа, предоставляемого для совершения регистрационного действия. Это необходимо в любом случае регистрации ИП, за исключением, когда заявитель самостоятельно предоставляет в инспекцию копию и совместно с этим передает сотруднику подлинный экземпляр для удостоверения ее верности. Отсутствие удостоверительной надписи нотариуса на копии, по мнению регистрирующих органов, расценивается как непредоставление необходимых бумаг, что и влечет за собой отказ в регистрации.

Как отправлять отчеты, подготовленные в своей бухгалтерской программе?

В личном кабинете на сайте ФНС можно отправлять отчеты, подготовленные в любой другой программе учета (1С, Бухсофт, Контур, Инфо-Предприятие и другие). Но эти отчеты обязательно «пропускать» через программу «Налогоплательщик ЮЛ», ведь именно в ней формируется транспортный контейнер – обязательное условие для отправки отчетов через nalog.ru.

Программу «Налогоплательщик ЮЛ» можно бесплатно скачать на сайте налоговой, инструкция по работе прилагается к установочному файлу. Там же выкладываются обновления к программе – обновлять ее мы рекомендуем перед каждым отчетным периодом.

После формирования отчета и выгрузки его из «Налогоплательщика», необходимо:

- Зайти в личный кабинет на сайте ФНС.

-

Перейти в раздел «Представление налоговой и бухгалтерской отчетности в электронном виде»:

- Пройти процедуру технической проверки условий работы с сервисом. Сайт проверит, соответствует ли компьютер требованиям, то есть:

- Установлена ли ЭЦП.

- Осуществлен ли вход из браузера Internet Explorer.

- Есть ли средство криптозащиты.

- Установлена ли на компьютере нужная версия операционной системы Windows.

- Когда проверка будет пройдена, вы увидите на экране 4 зеленые галочки. В этом окне нужно будет нажать на кнопку «Начать работу с сервисом».

- При самом первом входе в личный кабинет требуется обязательно заполнить «Профиль пользователя» – название компании, ИНН, КПП. В дальнейшем этот шаг будет отсутствовать.

-

Теперь можно открыть основной интерфейс личного кабинета. Здесь все просто:

-

В пункте меню «Загрузка файла» необходимо загрузить заранее приготовленный файл с отчетом. Это будет тот самый файл в формате xml, пропущенный через программу «Налогоплательщик ЮЛ». Нажимайте на кнопку «Отправить» – и начнется передача файла. После этого личный кабинет автоматически переадресует вас на страницу проверки статуса отчета. Здесь можно будет увидеть свежий отчет (и все ранее загруженные отчеты тоже). Состояние у нового файла будет «в ожидании». После того, как состояние декларации изменится на «Завершено (успешно)», отчетность считается принятой.

- Отправка отчетности nalog.ru — общий обзор возможностей

- Как подключиться к отправке отчетности на сайте ФНС

Как исправить ошибку?

Выявленный недочет в одном формуляре может привести к тому, что компании придется подать сразу несколько корректировок. Например, если ошибка допущена в разделе №1 расчета. Здесь данные формируются нарастающим итогом, то есть суммируются с самого начала года. И если ошибку выявили в конце года, то придется скорректировать все сданные формы, начиная с первого квартала (при условии, что ошибка была допущена в начале года).

Исправительный формуляр подают именно в том формате, который действовал на момент сдачи первоначального расчета. Сдать корректирующую отчетность за прошлые периоды по новым бланкам не представляется возможным.

Порядок исправления зависит от характера ошибки. Например, если в расчете неверно указан КПП или ОКТМО, то придется подать сразу две исправительные формы. Правила исправления доведены Письмом ФНС от 01.11.2017 N ГД-4-11/22216@. Действуете так:

- Подготовьте новый расчет, в котором отразите правильные данные КПП и ОКТМО. Все показатели разделов отчета заполните по фактическим показателям. В поле «номер корректировки» укажите код 000. Этот расчет станет первоначальным.

- Теперь, чтобы отменить уже сданный неверный расчет, заполняем второй бланк. В нем отражаем неправильный код КПП или ОКТМО, в зависимости от того, где была допущена опечатка. Суммы в разделах 1 и 2 отчета не заполняет. Везде ставим нули и прочерки. А в поле «номер корректировки» проставляем 001.

По сути, мы отменяем неверную форму, и заменяем его новым.

Если недостоверные сведения закрались в 1 или 2 раздел отчетной форме, то порядок исправления иной. Чтобы скорректировать ошибку в суммах, следуйте инструкции:

- Готовим новый расчет за период, в котором была допущена ошибка. Если неточность была отражена в последующих сданных формах, то подготовьте корректировки на каждый из периодов.

- На титульной странице 6-НДФЛ укажите номер корректировки. Это трехзначный код, определяемый в хронологическом порядке. Например, если сдаете исправления первый раз, то указываете 001, для третьего исправления — ставим 003.

- Разделы расчета заполняем правильными данными. Не нужно высчитывать разницу, суммы недоплаты или сумму не обложенного дохода. Просто заполните форму так, как это должно быть, в соответствии с действующими правилами и требованиями фискального законодательства.

Все поля корректировочного отчета должны быть заполнены, при наличии информации для отражения. Это значит, что нужно отразить все данные, а не только те, в которых были обнаружены ошибки.

Как отправить контейнер в налоговую

| Эта информация была полезна? | m | n |

Внимание! В соответствии с пунктом 3 статьи 80 и с пунктом 5 статьи 174 Налогового кодекса Российской Федерации налоговые декларации по налогу на добавленную стоимость через сервис ФНС не принимаются. Также, согласно пункту 10 статьи 431 Налогового кодекса Российской Федерации расчеты по страховым взносам через настоящий сервис не принимаются

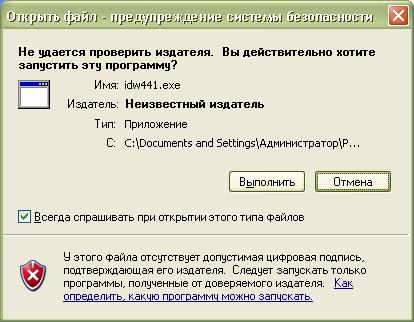

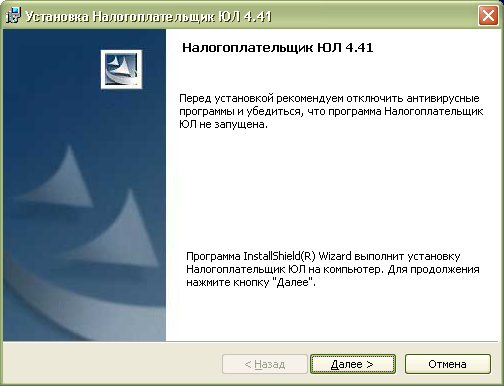

На сайте ФНС https://www.nalog.ru/rn77/program/5961229/ скачать файл с последней версией программы и запустить установку двойным кликом мыши:

После распаковки и подготовки файлов к установке откроется окно установки программы, в котором необходимо нажать «Далее»:

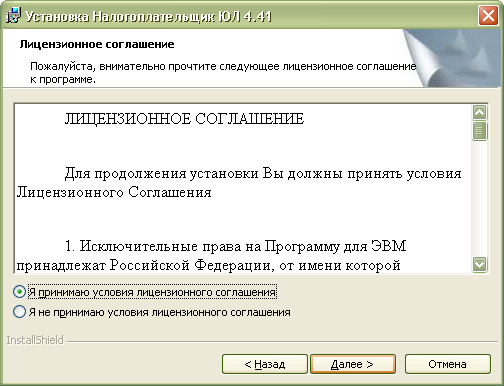

Прочитать лицензионное соглашение и принять его условия, нажать «Далее»:

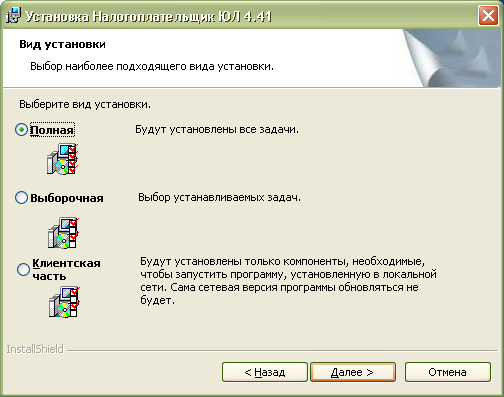

Выбрать «Полную» установку и нажать «Далее»:

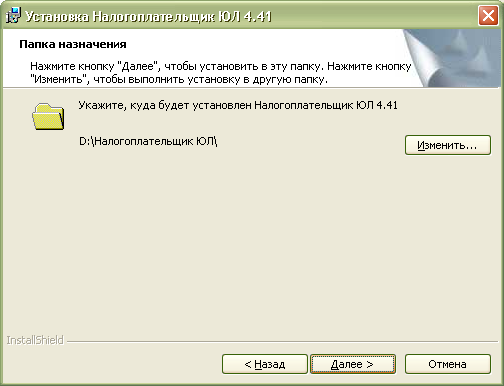

Если необходимо, можно изменить папку установки программы, нажав «Изменить…».

Далее нажать «Далее»:

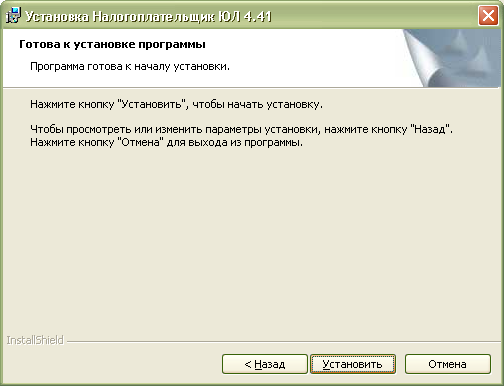

Для начала установки нажать «Установить»:

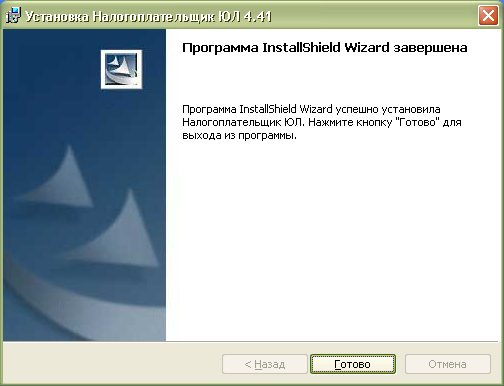

Для завершения установки программы нажать «Готово»:

После успешной установки на рабочем столе появится ярлык «Налогоплательщик ЮЛ». Также в системном меню WINDOWS Пуск – Программы появится подпункт «Налогоплательщик ЮЛ», содержащий ссылки на исполняемую программу и руководство пользователя.

При первом запуске программы после установки версии будет показано окно с описанием версии, далее выполнится конвертация программы, переиндексация, после чего появится запрос на прием отчетных форм. Затем произойдет прием описаний в выбранном варианте. После этого программа будет готова к работе. Работа в программе Налогоплательщик описана в файле «Руководство пользователя.doc» Пуск – Программы – Налогоплательщик ЮЛ – Руководство пользователя.

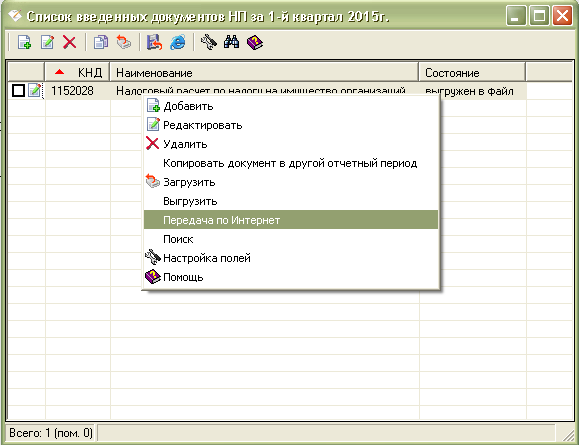

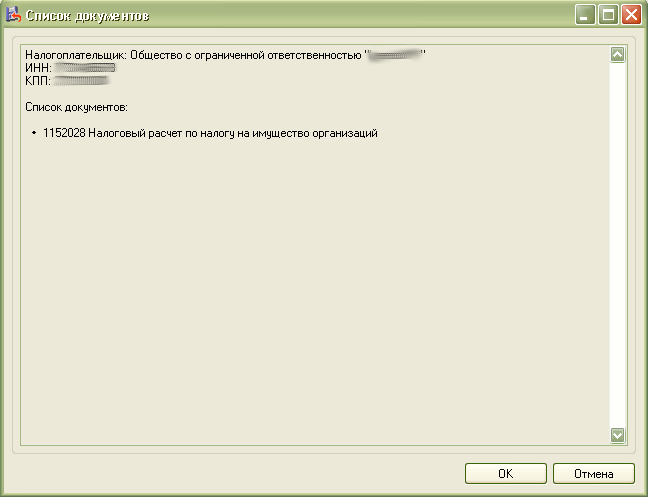

После формирования декларации или загрузки существующей, необходимо ее выгрузить для формирования транспортного контейнера. Для выгрузки документа нужно правым кликом мыши кликнуть на отчет. При этом если помечен документ или группа документов, то будут выгружены помеченные документы. Если нет помеченных документов, то будет выгружен документ, на котором установлен курсор.

В выпадающем меню выбрать «Передача по Интернет».

Откроется список отмеченных для выгрузки документов:

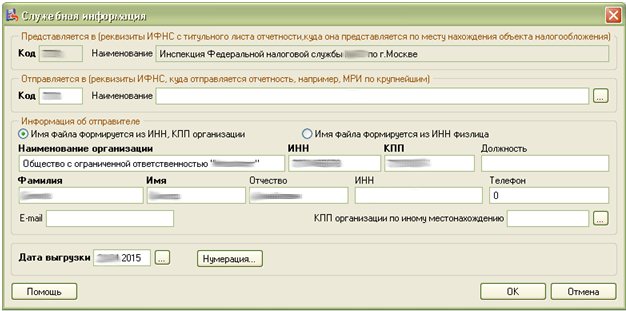

Откроется окно со служебной информацией:

В нем необходимо заполнить код ИФНС, в которую отправляется отчетность. И подтвердить введенные данные нажатием кнопки «ОК».

Если заполнены все необходимые поля, отчетность будет выгружена.

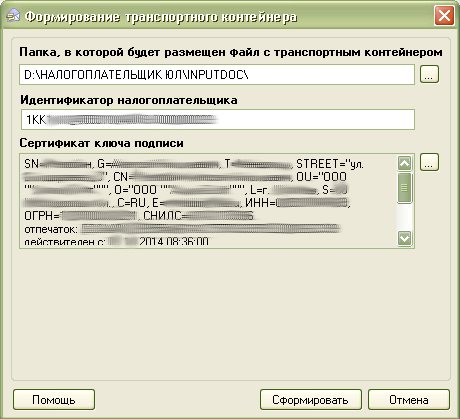

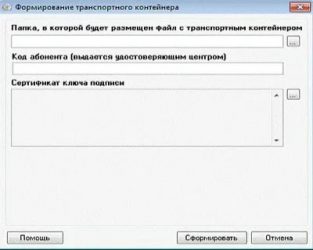

После нажатия кнопки «ОК» откроется окно формирования транспортного контейнера:

В нем необходимо указать папку, в которой будет размещен файл с транспортным контейнером, идентификатор налогоплательщика, сертификат ключа подписи, которым будет подписан передаваемый файл отчетности и нажать кнопку «Сформировать».

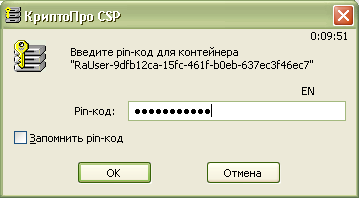

Для подписания отчетности будет запрошен пароль на контейнер:

После ввода пароля и нажатия кнопки «ОК» будет сформирован контейнер:

Для самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности и получения идентификатора необходимо пройти регистрацию в сервисе: https://service.nalog.ru/reg/Account/Registry:

СТРУКТУРА ТРАНСПОРТНОГО КОНТЕЙНЕРА

| Название поля | Длина (байт) | Тип | Содержимое |

| Версия | 4 | int | 0x0001 |

| Длина отпечатка сертификата ключа ЭЦП, с помощью которого были зашифрованы данные | 4 | DWORD | 20 |

| Отпечаток сертификата ключа ЭЦП, с помощью которого были зашифрованы данные | 20 | unsigned char | |

| Длина имени владельца сертификата ключа ЭЦП, с помощью которого были зашифрованы данные | 4 | DWORD | |

| Имя владельца сертификата ключа ЭЦП, с помощью которого были зашифрованы данные | var | unsigned char[] | |

| Длина отпечатка сертификата ключа ЭЦП, с помощью которого можно расшифровать данные | 4 | DWORD | 20 |

| Отпечаток сертификата ключа ЭЦП, с помощью которого можно расшифровать данные | 20 | unsigned char | |

| Длина имени владельца сертификата ключа ЭЦП, с помощью которого можно расшифровать данные | 4 | DWORD | |

| Имя владельца сертификата ключа ЭЦП, с помощью которого можно расшифровать данные | var | unsigned char[] | |

| Длина зашифрованного сессионного ключа | 4 | DWORD | |

| Зашифрованный сессионный ключ | var | unsigned char[] | |

| Длина вектора инициализации | 4 | DWORD | |

| Вектор инициализации | var | unsigned char[] | |

| Длина зашифрованных данных | 4 | DWORD | |

| Зашифрованные данные | var | unsigned char[] |

Приложение N 3

Назначение инструкции

Электронные документы для отправки заемщиком в кредитный отдел банка должны быть выгружены из программы, в которой производилась их отправка в налоговый орган. Данная инструкция содержит краткое описание по подготовке комплекта электронных документов (файлов с электронной подписью), ранее сданных в налоговый орган, для отправки в кредитный отдел банка из следующих программ:

-

Из программы «Баланс-2W» компании «ОВИОНТ ИНФОРМ»,

-

Из системы «Контур-Экстерн»,

-

Из программы «Контур-Экстерн Лайт» (КЭ-Лайт),

-

Из программы «Астрал-Отчет»,

-

Из программы СБиС++ компании Тензор,

-

Из программы АРГОС,

-

Из программы РЕФЕРЕНТ компании Такском,

-

Из 1С: Предприятие,

-

Из программы «Баланс-2: Файловый архив электронных документов».

Внимание, выгрузка отчетов для передачи в банк или другие места представления осуществляется только для отчетов, отправленных в налоговый орган в соответствии со следующими приказами ФНС России:

-

приказ ФНС России от 02.11.2009 г. № ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи»;

-

приказ ФНС России от 09.11.2010 № ММВ-7-6/534@ «Об утверждении форматов, используемых в электронном документообороте при представлении налоговых деклараций (расчетов) в электронном виде (на основе XML) (версия 5)».

Для остальных отчетов выгрузка невозможна. То есть выгрузить и передать в банк можно только документы отчетности, отправленные в налоговый орган, начиная с отчетности за периоды 2011г. и позже.

20-ти футовый Open Top контейнер

Контейнер открытый сверху. Контейнер, сходный во всех отношениях с контейнером общего назначения, за исключением того, что у него нет жесткой крыши, но может быть гибкий раздвижной или съемный чехол, сделанный например, из брезента или пластика, или армированного пластического материала и обычно поддерживаемый откидными или съемными балками крыши. Такие контейнеры могут иметь откидные или съемные верхние торцевые поперечные элементы над своими торцевыми дверями.

| Размеры | Длина | Ширина | Высота |

| Внешние | 20′ = 6096 мм | 8′ = 2438 мм | 8′ 6″ = 2591 мм |

| Внутренние | 19′ 4.3″ = 5902 мм | 7′ 4.1″ = 2240 мм | 7′ 8.5″ = 2352 мм |

| Двери | — | 7′ 7.9″ = 2335 мм | 7′ 4.1″ = 2240 мм |

| Вес | |||

| Макс. Брутто | 52910 фунт = 24000 кг | ||

| Тара | 5380 фунт = 2440 кг | ||

| Макс. загрузка | 475205 фунт = 21560 кг | ||

| Грузовместимость (объём) | 1133 фут3 = 32 м3 |

Покупка и установка электронной подписи (ЭЦП)

Чтобы воспользоваться сервисом для отправки документов и программой подготовки транспортного контейнера, заявителю необходимо купить квалифицированную электронную подпись (ЭЦП). Ее стоимость зависит от конкретного удостоверяющего центра, но в среднем — это около 3000 рублей.

После этого, вам потребуется установить сертификат электронной подписи на компьютер. Мы не стали описывать данный процесс, т.к. на сайте налоговой есть подробная инструкция по установке.

Однако, вы должны знать, что настроить корректную работу ЭЦП в связке с программами от ФНС занятие не для слабонервных, а при возникновении вопросов ожидать помощи от технической поддержки сотрудников налоговой не стоит, т.к. при любом удобном случае вас отправят к сторонним разработчикам.

20-ти футовый вентилируемый контейнер

Вентилируемый контейнер схож по размерам со стандартным 20-ти футовым контейнером. Такие контейнеры обладают системой естественной или принудительной вентиляции и предназначены для перевозки грузов, требующих особых условий перевозки, обеспечивающих доступ воздуха и удаление из герметичного контейнера конденсата и неопасных испарений.

| Размеры | Длина | Ширина | Высота |

| Внешние | 19′ 10.92″ = 6068 мм | 8′ = 2438 мм | 8′ 6″ = 2591 мм |

| Внутренние | 19′ 4.32″ = 5900 мм | 7′ 7.4″ = 2323 мм | 7′ 9.2″ = 2367 мм |

| Двери | — | — | — |

| Вес | |||

| Макс. Брутто | 24000 фунт = 10890 кг | ||

| Тара | 2650 фунт = 1202 кг | ||

| Макс. загрузка | 21350 фунт = 9684 кг | ||

| Грузовместимость (объём) | — |

Как зарегистрировать ООО онлайн на сайте ФНС (налоговой службы)

На сайте ФНС предусмотрено несколько сервисов и программ, которые по задумке их разработчиков должны облегчить процедуру регистрации ООО. В этой статье мы постарались разобраться так ли это на самом деле и описали все основные нюансы при работе с каждым из них.

Подготовка документов для регистрации ООО на сайте ФНС

Для открытия ООО через сайт налоговой, документы недостаточно просто распечатать и подписать, дополнительно их нужно отсканировать в формате TIF. При этом, если документ состоит из нескольких страниц, придется отсканировать каждый лист и сформировать в один многостраничный файл (даже если в уставе содержится 100 страниц — их все нужно отсканировать). Также дополнительно вам может понадобится опись документов в свободной форме с перечислением всех файлов, которые войдут в транспортный контейнер.

Покупка и установка электронной подписи (ЭЦП)

Чтобы воспользоваться сервисом для отправки документов и программой подготовки транспортного контейнера, заявителю необходимо купить квалифицированную электронную подпись (ЭЦП). Ее стоимость зависит от конкретного удостоверяющего центра, но в среднем — это около 3000 рублей.

После этого, вам потребуется установить сертификат электронной подписи на компьютер. Мы не стали описывать данный процесс, т.к. на сайте налоговой есть подробная инструкция по установке.

Однако, вы должны знать, что настроить корректную работу ЭЦП в связке с программами от ФНС занятие не для слабонервных, а при возникновении вопросов ожидать помощи от технической поддержки сотрудников налоговой не стоит, т.к. при любом удобном случае вас отправят к сторонним разработчикам.

Загрузка транспортного контейнера через сайт налоговой

Транспортный контейнер с документами ООО нужно загрузить с помощью этого сервиса на сайте ФНС:

Если в архиве не содержится ошибок, тогда из налоговой службы в ответ должен прийти файл, подтверждающий успешную сдачу документов.

Срок регистрации ООО на портале налоговой

Срок открытия ООО на сайте ФНС составляет 5 рабочих дней. В случае успешного прохождения процедуры регистрации ООО в личном кабинете появится архив с готовыми учредительными документами:

Скачайте полученные документы и обязательно проверьте все указанные в них сведения на наличие ошибок.

5.2. Объединение и сжатие файлов

5.2.1. Для объединения нескольких документов в один транспортный контейнер и для сжатия документов используется формат zip-архива.

5.2.2. Формат zip-архива описывается в открытой спецификации, доступной по адресу https://www. /documents/casestudies/APPNOTE. TXT. Архивирование должно производиться в соответствии с базовыми возможностями версии 2.0, без использования шифрования.

5.2.3. Документу перед сжатием присваивается имя «file», после чего он сохраняется в архиве. Имя архива формируется в соответствии с пунктом 3.1.1. При извлечении документа из архива, для восстановления исходного имени файла используется информация из файла описания транспортной информации.

Ассоциация международныхавтомобильных перевозчиков

В АСМАП поступило письмо ФТС России от 14.04.2015 № 01-18/17587 с разъяснениями, касающимися осуществления внутренних перевозок товаров в иностранных контейнерах, временно ввезенных на таможенную территорию Таможенного союза.

Согласно данным разъяснениям такие контейнеры для таможенных целей в зависимости от примененной формы их таможенного декларирования могут рассматриваться как «транспортное средство международной перевозки» либо как «товар, ввезенный в связи с коммерческой операцией».

В случае, если в качестве таможенной декларации при ввозе иностранного контейнера (товаров в иностранном контейнере) перевозчик предъявляет в пункте пропуска таможенную декларацию на транспортное средство или в качестве такой декларации – накладную CMR, в которой указан номер контейнера, контейнер рассматривается таможенными органами как «транспортное средство международной перевозки». В данном случае внутренняя перевозка товаров в этих контейнерах на основании пункта 2 статьи 344 Таможенного кодекса Таможенного союза запрещена.

В случае, если при ввозе товаров в иностранном контейнере в качестве таможенной декларации перевозчиком представляется составленное в произвольной форме письменное обязательство об обратном вывозе контейнера, такой контейнер считается «товаром, ввезенным в связи с коммерческой операцией» и может использоваться для осуществления одной внутренней перевозки по территории России на основании статьи 5 приложения В3 к Конвенции о временном ввозе (Стамбульская конвенция).

При этом обязательство об обратном вывозе контейнера также должно включать в себя следующие обязательства:

1) представлять таможенным органам по их требованию подробную информацию о движении каждого контейнера, ввезенного в соответствии с процедурой временного ввоза, включая дату и место его ввоза на территорию временного ввоза и вывоза из нее.

2) уплачивать ввозные пошлины и сборы, которые могут налагаться в тех случаях, когда не выполнены условия временного ввоза.

Для возможности осуществления одной внутренней перевозки должны выполняться следующие условия:

- контейнеры должны быть снабжены маркировкой, как предусмотрено в дополнении II к приложению В3 к Стамбульской конвенции;

- в результате перевозки, осуществляемой по разумно прямому маршруту, контейнер доставляется к тому месту или возможно ближе к тому месту, где он должен загружаться экспортным товаром или откуда он должен быть вывезен порожним.

Обращаем внимание на то, что каждое из государств-членов Таможенного союза самостоятельно присоединилось к Стамбульской конвенции. В связи с этим иностранные контейнеры, ввезенные через российские пункты пропуска, должны быть вывезены также через российские пункты пропуска, а внутренняя перевозка может осуществляться в пределах территории Российской Федерации

АСМАП

Как подать документы на государственную регистрацию юр. лица или ИП в электронном виде — Моя подпись

Skip to content

Для подготовки документов по государственной регистрации ЮЛ рекомендуем использовать бесплатный программный комплекс, размещённый на сайте ФНС России.

Программа «Подготовки документов для государственной регистрации» (ППДГР) (на сайте https://www.nalog.ru/ в конце страницы ссылка – «Программные средства»)

Сохраняем документ в многостраничный файл

Заявление будет сохранено на персональном компьютере в формате, требуемом для отправки документов в электронном виде.

Примечание: В дальнейшем его также можно распечатать для представления в налоговый орган на бумажном носителе, через МФЦ, либо по почте. В этих случаях подпись заявителя должна быть заверена нотариально.

Формирование транспортного контейнера

Требования к сканированным образам документов:

- формат изображения: BW (black-white, чёрно-белый);

- разрешение: 300*300 dpi;

- глубина цвета: 1 бит;

- формат готового файла: многостраничный TIF.

Документы, содержащие несколько листов, сканируются в один файл.

В программе «Подготовки документов для государственной регистрации», с помощью которой было ранее сформировано и сохранено заявление нажимаем кнопку «Формирование пакета».

проверяем наличие заполненных разделов «1. Общие сведения о пакете»

в разделе «2. Сведения о заявителях» заполняем отсутствующие сведения

в разделе «3. Сведения о подаваемых документах» необходимо выбрать файл-заявление, который был ранее сохранен на персональный компьютер, и подписать его ЭЦП (электронной подписью).

если к заявлению будут приложены иные документы, то их сканированные образы также нужно подгрузить в программу и подписать ЭЦП каждый документ

для формирования транспортного контейнера, содержащего полный комплект документов для отправки в инспекцию нажимаем кнопку «Сформировать»

Документы, включая файлы с содержимым ЭЦП заявителя упаковываются в zip-архив (транспортный контейнер)

Направление транспортного контейнера в НО с использованием сайта ФНС России

Сайт ФНС России: https://www.nalog.ru/

страница → «Государственная регистрация юридических лиц и индивидуальных предпринимателей» → «О сервисе» → «Подача электронных документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей».

Перед отправкой документов, система проверит готовность и соответствие техническим требованиям канала связи, средств крипто-защиты, программного обеспечения

Главное окно сервиса содержит закладки:

- страница;

- Отправка документов (выбираем транспортный контейнер, подготовленный ранее, нажимаем кнопку «отправить»);

- Список переданных документов.

Получение расписки в получении комплекта документов

После отправки документов в электронном виде, заявителю в режиме реального времени, а также на адрес электронной почты, указанный при направлении электронных документов, направляется сообщение, содержащее уникальный номер, подтверждающий доставку электронных документов.

Не позднее 1 рабочего дня, следующего за днем получения электронных документов, от НО на адрес электронной почты будет направлен транспортный контейнер, содержащий файлы с распиской в получении электронных документов и ЭЦП должностного лица НО.

Проконтролировать процесс обработки данных можно в подразделе «Информирование о результатах обработки направленных в регистрирующий орган документов».

Не позднее 3 или 5 рабочих дней (в зависимости от вида регистрации) документы, подготовленные НО в связи с внесением записи в ЕГРЮЛ/ЕГРИП, либо решение об отказе в государственной регистрации, сформированные в электронном виде и подписанные ЭЦП НО, направляются заявителю по адресу электронной почты в транспортном контейнере.

При принятии решения о государственной регистрации ЮЛ в транспортный контейнер также включается представленный заявителем файл, содержащий учредительные документы юридического лица, подписанный ЭЦП НО.

Просмотреть содержимое транспортного контейнера, полученного от НО, можно с помощью программы «Подготовки пакета электронных документов для государственной регистрации» (ППЭДГР)»