Инструкция: заполняем и утверждаем ликвидационный баланс

Содержание:

- Пошаговая инструкция по ликвидации ООО с нулевым балансом

- Кратко о главном

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Виды ликвидационного баланса

- Сдача промежуточной бухотчетности

- Пошаговая инструкция выведения показателей баланса

- Порядок погашения задолженности

- Суть ликвидационного баланса

- Все о ликвидационном балансе

Пошаговая инструкция по ликвидации ООО с нулевым балансом

Добровольная ликвидация общества с нулевым балансом осуществляется по следующие схеме:

- Учредители собираются, чтобы принять единогласное решение о том, нужно ли прекращать деятельность. Решение оформляется в форме протокола и подписывается всеми присутствующими. На этом же собрании избирается ликвидационная комиссия или ликвидатор.

- В течение 3 рабочих дней необходимо направить в налоговую инспекцию документы, свидетельствующие о начале процедуры ликвидации, а именно:

- уведомление по ;

- решение участников общества.

Если уведомление не будет направлено вовремя, на организацию накладывается штраф в размере 5 000 руб. или выносится предупреждение.

Уведомление должно быть заверено у нотариуса.

- ФНС рассматривает переданные документы и вносит изменения в ЕГРЮЛ о начале процедуры ликвидации.

- Следующий шаг – уведомление кредиторов посредством размещения информации о ликвидации в «Вестнике государственной регистрации».

В сообщении СМИ должен быть указан срок для обращения кредиторов и адрес. Как правило, срок не может быть менее 2 месяцев с момента публикации.

- Помимо размещения сообщения в СМИ, кредиторы должны быть уведомлены письменно. Доказательством их уведомления могут стать квитанции от заказных писем, сообщения от курьера и т. д.

На этой же стадии ФНС может решить проверить деятельность общества. Как правило, в компании с нулевым балансом они выезжают редко. Но если сообщение о начале проверки все же было направлено, то пока она не закончится, к следующему этапу прекращения деятельности переходить нельзя.

- Ликвидационная комиссия к моменту, когда заканчивается срок приема претензий от кредиторов, должна разработать промежуточный ликвидационный баланс. Собственники предприятия на общем собрании согласовывают его или вносят изменения.

В ООО с нулевым балансом этот документ составить несложно, так как практически во всех графах будут проставлены нули, кроме графы «Уставный капитал».

На этой же стадии в ФНС ликвидатор передает уведомление по , заверенное у нотариуса.

- Стадия расчета с кредиторами по заявленным требованиям. ООО с нулевым балансом не должно иметь долгов. Все обязательные платежи оплачиваются имеющимися на счете средствами, при их недостатке – из имеющихся активов.

Все имущество и денежные средства, оставшиеся после кредиторов, должны быть распределены между участниками общества.

- Составляется окончательный ликвидационный баланс. Он утверждается на общем собрании.

- Заключительная стадия. В ФНС направляются следующие документы:

- решение об утверждении ликвидационного баланса;

- заявление по , заверенное у нотариуса;

- ликвидационный баланс;

- документ об оплате госпошлины.

В течение 5 рабочих дней налоговая инспекция изучает переданные документы. В случае их соответствия требованиям закона принимает решение о завершении процедуры ликвидации и исключает общество из ЕГРЮЛ.

После исключения из ЕГРЮЛ предприятия, ликвидатор должен уничтожить печать компании, закрыть счета в банке, а документы сдать на хранение в установленном законом порядке.

Прочтите: Как разделить имущество ООО между учредителями

Кратко о главном

Ликвидационный баланс – документы, которые содержат информацию о наличествующем имуществе на момент подачи заявление об инициировании процесса ликвидации.

Здесь указываются: объекты движимого и недвижимого имущества, финансовые активы компании, долговые обязательства перед кредиторами, сторонними лицами.

На основе вышеназванных бумаг контролирующие органы получают полную финансовую картину рассматриваемой организационной структуры. Его составление – обязательное условие во время ликвидации, вне зависимости от причин, ее повлекших.

Важно знать! Игнорирование положений действующего законодательства приводит к недействительности всей процедуры. Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Процесс составления ликвидационного баланса начинается сразу после начала закрытия коммерческой организации. Как правило, специалистам потребуется до двух недель для учета имеющейся недвижимости, задолженностей по заработной плате, кредитам и налоговым сборам.

Уполномоченные лица проводят группировку по статьям расходов, видам долговых обязательств, их размеру, возможности выплат в полном объеме.

Действующее законодательство предусматривает следующий порядок выплат имеющихся финансовых активов:

- Компенсируется вред здоровью и жизни граждан, нанесенных в процессе профессиональной деятельности коммерческой организации. Сюда входят и неудобства морального характера.

- Выплачиваются долговые обязательства перед кредитными структурами и фондами, государственными органами (налоги, взносы).

- Погашаются долги перед наемными сотрудниками, в рамках процедуры спонсируются задержанные заработные платы, премиальные, выходные пособия.

- Оплачиваются счета лиц, не вошедших в вышеназванные категории (соучредители или акционеры соответствующего общества).

Трактовка современного законодательства поясняет наличие двух видов ликвидационного баланса:

- промежуточный – предназначен для оценки имеющегося имущества и погашение задолженностей перед кредиторами, наемными сотрудниками, государственными структурами;

- окончательный – «чистовой» вариант документа, составляемый после удовлетворения требований вышеназванных участников ликвидационного процесса. Оставшееся, после погашения, имущество или денежные средства переходит в руки учредителя.

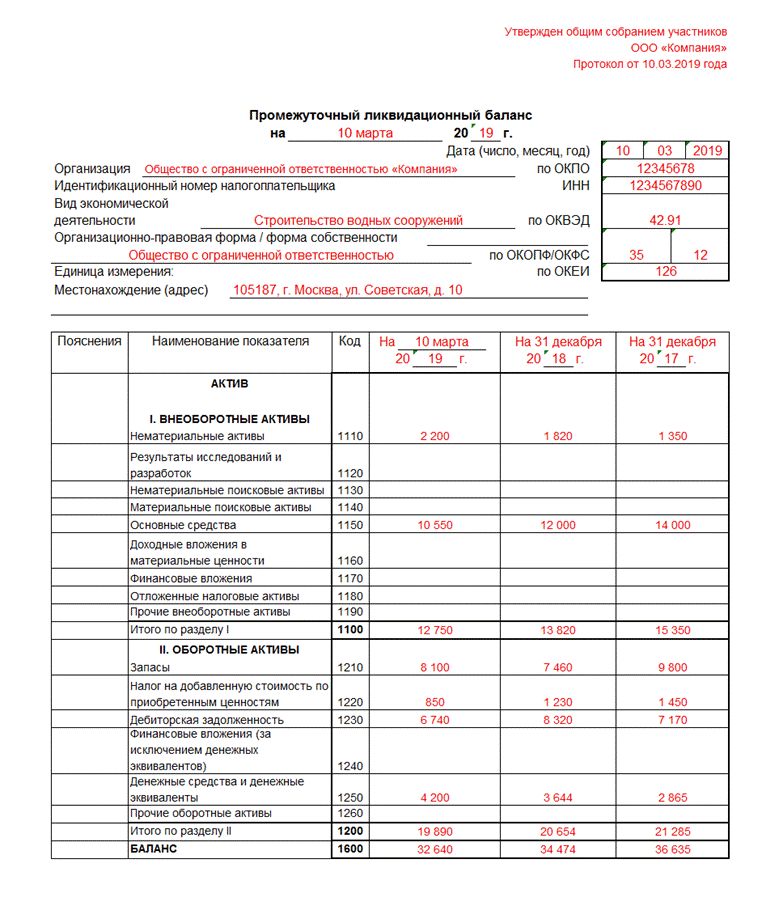

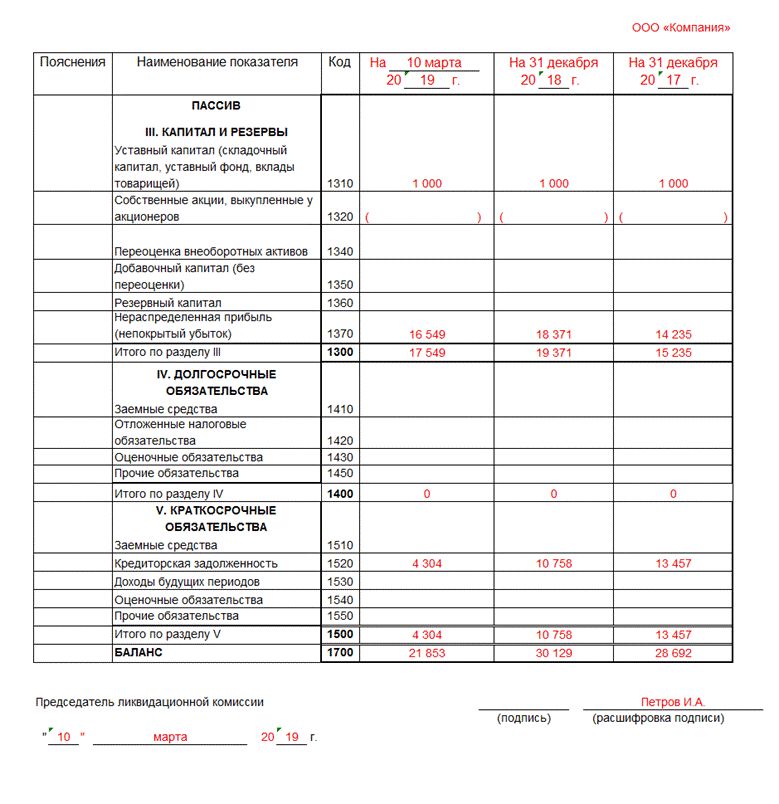

Важно знать! Нормами и положениями не установлено унифицированной формы оформления промежуточного ликвидационного баланса. Ответственные лица, как правило, используют образец №1 «Бухгалтерского баланса»

Действующие лица и законодательное регулирование

Инициирование процесса ликвидации подразумевает формирование ответственной комиссии или уполномоченного лица (используется реже).

Согласно действующему законодательству, ответственность за составление промежуточного баланса ложится на плечи членов ликвидационной группы. По факту же вопросами учета имеющегося имущества и финансов занимается команда бухгалтеров.

От действий наемных работников зависит полнота предоставляемой картины, подробность учета активов. К сожалению, отсутствует контроль за наличием обязательной информации, однако в интересах учредителя указать максимальный объем данных.

Образец заполнения ликвидационного баланса.

Вопросами контроля за деятельностью юридических лиц занимается ФНС – Федеральная налоговая служба. Государственные служащие занимаются приемом и оценкой поступающей документации, в том числе – промежуточных ликвидационных балансов.

Процесс составления, сроки подачи документа и иные аспекты деятельности регламентируются:

- федеральным законом №127 «О банкротстве (несостоятельности)»;

- гражданским кодексом РФ (с учетом поправок от 2016 года);

- федеральным законом №208 «О деятельности акционерных обществ».

Важно знать! Внесенные в законы изменения касаются деятельности ликвидационной комиссии (обязательств)

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Сдача промежуточной бухотчетности

Согласно п. 5 ст. 13 402-ФЗ, промежуточной считается бухотчетность, которая составляется за интервал менее одного календарного года. Это могут быть месячные или квартальные регистры.

Промежуточные отчеты сдаются лишь тогда, когда организация обязана ее подавать в соответствии с действующим законодательством РФ, подзаконными нормативными актами и положениями, а также учредительными документами или решениями руководителей и собственников (п. 4 ст. 13 402-ФЗ). В таких случаях даты ОП необходимо закрепить в учетной политике учреждения.

Сроки сдачи промежуточных форм действующим законодательством не установлен. Сроки и временные интервалы, за которые нужно отчитаться, определяют внутренние и внешние пользователи бухотчетности.

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ(ОТЧЕТНЫЙ) ПЕРИОД

| Код | Налоговый (отчетный) период |

|---|---|

| Раздел 1. Коды для документов, составляемых за налоговый период — месяц | |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| Раздел 2. Коды для документов, составляемых за налоговый период — квартал | |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| Раздел 3. Код для документов, составляемых только за налоговый период — календарный год | |

| 34 | год |

| Раздел 4. Коды для документов, составляемых нарастающим итогом с начала года: | |

|

4.1. |

|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 4.2. Коды для документов с отчетными периодами месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 35 | один месяц |

| 36 | два месяца |

| 37 | три месяца |

| 38 | четыре месяца |

| 39 | пять месяцев |

| 40 | шесть месяцев |

| 41 | семь месяцев |

| 42 | восемь месяцев |

| 43 | девять месяцев |

| 44 | десять месяцев |

| 45 | одиннадцать месяцев |

| 46 | год |

| Раздел 5. Коды для документов, составляемых по консолидированной группе налогоплательщиков | |

| 5.1. Коды для документов, составляемых за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 13 | 1 квартал |

| 14 | полугодие |

| 15 | девять месяцев |

| 16 | год |

| 5.2. Коды для документов, составляемых за отчетные периоды: месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 57 | один месяц |

| 58 | два месяца |

| 59 | три месяца |

| 60 | четыре месяца |

| 61 | пять месяцев |

| 62 | шесть месяцев |

| 63 | семь месяцев |

| 64 | восемь месяцев |

| 65 | девять месяцев |

| 66 | десять месяцев |

| 67 | одиннадцать месяцев |

| 68 | год |

| Раздел 6. Коды для документов, составляемых ответственным управляющим товарищем по договору инвестиционного товарищества | |

| 25 | 1 квартал |

| 26 | 2 квартал |

| 27 | 3 квартал |

| 28 | 4 квартал |

| Раздел 7. Коды для документов, составляемых при реорганизации (ликвидации) организаций | |

| 7.1. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 50 | последний налоговый период (если иные коды не предусмотрены порядками заполнения налоговых деклараций) |

| 51 | 1 квартал |

| 52 | полугодие |

| 53 | 9 месяцев |

| 90 | год |

| 7.2. Коды для документов, составляемых за квартал или месяц | |

| 51 | 1 квартал |

| 54 | 2 квартал |

| 55 | 3 квартал |

| 56 | 4 квартал |

| 71 | за январь |

| 72 | за февраль |

| 73 | за март |

| 74 | за апрель |

| 75 | за май |

| 76 | за июнь |

| 77 | за июль |

| 78 | за август |

| 79 | за сентябрь |

| 80 | за октябрь |

| 81 | за ноябрь |

| 82 | за декабрь |

| Раздел 8. Иные коды | |

| 95 | последний налоговый период при переходе на иной режим налогообложения |

| 96 | последний налоговый период при прекращении предпринимательской деятельности |

| 99 | иное |

Пошаговая инструкция выведения показателей баланса

При формировании показателей используются правила ведения бухгалтерского учета, применимые для этапа ликвидации. В процессе подготовки данных производятся действия:

- Внесение корректировки в учетную политику.

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до истечения 12 месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

- Прекращение начисления амортизации в связи с прекращением использования объектов в деятельности и утратой критериев отнесения к НМА и ОС.

- Списание НМА, не способных приносить доход, например, деловую репутацию.

- Дополнение рабочего плана счетами для учета материальных активов 30 «предназначенных для продажи» и 31 «предназначенных для распределения между собственниками».

- Реформация статей учета доходов и расходов будущих периодов, отложенных налоговых активов и обязательств.

Дополнительно осуществляется перераспределение групп активов на денежные средства, дебиторскую задолженность, имущества и ТМЦ, планируемых к продаже и распределению между владельцами.

Порядок погашения задолженности

Недостаточно просто составить специальный ликвидационный отчет. При ликвидации компании требуется привести дела в порядок, выплатить долги. Вопрос с задолженностью нужно решать в обязательном порядке. При осуществлении выплат руководитель предприятия должен соблюдать такую последовательность действий:

- нужно перечислить деньги тем людям, которым работа на предприятии принесла проблемы в виде потери здоровья;

- перечисление средств гражданам, которым причинили неудобства материального и морального типа;

- выполнение денежных обязательств перед теми, кто трудился по официальному договору – перечисляется з/п, премии и выходные пособия;

- погашение кредитов;

- перечисление средств в специальные фонды, чтобы погасить задолженность перед государством.

На основании сказанного выше становится понятно, что между ликвидационным балансом, погашением задолженности и закрытием ООО существует тесная связь. Без покрытия долгов нельзя закрыть компанию

Суть ликвидационного баланса

В данном документе важно отразить материальную и финансовую собственность предприятия. Также вносятся разной категории задолженности

Ликвидационный баланс должен показывать полную финансовую картину фирмы, актуальную на момент закрытия

Чтобы отразить максимально правильную информацию, важно следовать установленным правилам и требованиям современного законодательства

Важно! Документ составляется в обязательном порядке. Причина ликвидации не имеет здесь никакого значения.. Если проигнорировать данное правило, не оформить бумагу, прекращение деятельности не будет проведено или позже будет признано недействительным

Только через эту бумагу можно понять, сколько денег и кому должен предприниматель. Если началась операция, связанная с составлением баланса, можно быть уверенным, что в ближайшее время организация проведет такие манипуляции:

Если проигнорировать данное правило, не оформить бумагу, прекращение деятельности не будет проведено или позже будет признано недействительным. Только через эту бумагу можно понять, сколько денег и кому должен предприниматель. Если началась операция, связанная с составлением баланса, можно быть уверенным, что в ближайшее время организация проведет такие манипуляции:

- Выплата ранее начисленной и задержанной з/п.

- Перечисление положенных платежей в сторонние фонды.

- Ранее взятые займы и кредиты будут возвращены.

Дата и сроки оформления документа

Заниматься составлением официального баланса требуется сразу после активации ликвидационного процесса ООО. Обычно на полное оформление документа тратится не более двух недель. На протяжении данного периода должны быть проведены такие важные мероприятия:

- подсчет активов;

- группировка имущества по видам;

- подсчет задолженности дебиторского плана;

- оценка и подведение итогов в средствах, которые остались в распоряжении предприятия.

Если руководитель компании принимает решение погасить задолженность, он должен придерживаться определенных правил, знать, как правильно составлять документ и как действовать для полного закрытия компании.

Виды ликвидационного баланса

Перед тем как более подробно описать особенности заполнения ликвидационного баланса, стоит отметить, что на данный момент существует два вида подобных документов:

- промежуточный;

- окончательный.

Первый вариант используется для погашения задолженностей стандартного дебиторского и кредиторского типа. Составляет подобную форму отчетного документа специальная ликвидационная комиссия.

Что касается окончательного баланса, он должен быть подсчитан исключительно в ноль. Говоря иными словами, дебит должен быть равен кредиту. Это итоговый документ. Он оформляется после полной выплаты налогов и иных перечислений. Если после подведения расчетов становится понятно, что в распоряжении компании осталось определенное имущество, оно автоматически отходит директору фирмы.

Все о ликвидационном балансе

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.