Решение единственного участника общества с ограниченной ответственностью об утверждении ликвидационного баланса общества

Содержание:

- Коды бухгалтерской отчетности

- Кратко о главном

- Скачать образец документа

- Что такое окончательный ликвидационный баланс

- Состав имущества

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Когда готовить

- Особенности увольнения директора при ликвидации ООО

- Последствия формирования нулевого и ненулевого балансов

- Определение промежуточной формы

Коды бухгалтерской отчетности

6 ст. 15 402-ФЗ), код такого отчетного периода — 34 в бухгалтерской отчетности. Иногда он имеет годовую продолжительность (365 дней), но начинается с другой даты, он называется финансовым.

Также выделяют промежуточный, который ограничивается месяцем или кварталом — для ежемесячных и ежеквартальных регистров соответственно.

Так как бухотчетность ежегодно подается в ИФНС однократно (в течение первых 3-х рабочих месяцев), то основным считается все-таки календарный год, берущий свое начало 1 января. Таким образом, отчетный период в бухгалтерской отчетности 2021г. начался 01.01.2017.

Кратко о главном

Ликвидационный баланс – документы, которые содержат информацию о наличествующем имуществе на момент подачи заявление об инициировании процесса ликвидации.

Здесь указываются: объекты движимого и недвижимого имущества, финансовые активы компании, долговые обязательства перед кредиторами, сторонними лицами.

На основе вышеназванных бумаг контролирующие органы получают полную финансовую картину рассматриваемой организационной структуры. Его составление – обязательное условие во время ликвидации, вне зависимости от причин, ее повлекших.

Важно знать! Игнорирование положений действующего законодательства приводит к недействительности всей процедуры. Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Процесс составления ликвидационного баланса начинается сразу после начала закрытия коммерческой организации. Как правило, специалистам потребуется до двух недель для учета имеющейся недвижимости, задолженностей по заработной плате, кредитам и налоговым сборам.

Уполномоченные лица проводят группировку по статьям расходов, видам долговых обязательств, их размеру, возможности выплат в полном объеме.

Действующее законодательство предусматривает следующий порядок выплат имеющихся финансовых активов:

- Компенсируется вред здоровью и жизни граждан, нанесенных в процессе профессиональной деятельности коммерческой организации. Сюда входят и неудобства морального характера.

- Выплачиваются долговые обязательства перед кредитными структурами и фондами, государственными органами (налоги, взносы).

- Погашаются долги перед наемными сотрудниками, в рамках процедуры спонсируются задержанные заработные платы, премиальные, выходные пособия.

- Оплачиваются счета лиц, не вошедших в вышеназванные категории (соучредители или акционеры соответствующего общества).

Трактовка современного законодательства поясняет наличие двух видов ликвидационного баланса:

- промежуточный – предназначен для оценки имеющегося имущества и погашение задолженностей перед кредиторами, наемными сотрудниками, государственными структурами;

- окончательный – «чистовой» вариант документа, составляемый после удовлетворения требований вышеназванных участников ликвидационного процесса. Оставшееся, после погашения, имущество или денежные средства переходит в руки учредителя.

Важно знать! Нормами и положениями не установлено унифицированной формы оформления промежуточного ликвидационного баланса. Ответственные лица, как правило, используют образец №1 «Бухгалтерского баланса».

Действующие лица и законодательное регулирование

Инициирование процесса ликвидации подразумевает формирование ответственной комиссии или уполномоченного лица (используется реже).

Согласно действующему законодательству, ответственность за составление промежуточного баланса ложится на плечи членов ликвидационной группы. По факту же вопросами учета имеющегося имущества и финансов занимается команда бухгалтеров.

От действий наемных работников зависит полнота предоставляемой картины, подробность учета активов. К сожалению, отсутствует контроль за наличием обязательной информации, однако в интересах учредителя указать максимальный объем данных.

Образец заполнения ликвидационного баланса.

Образец заполнения ликвидационного баланса.

Вопросами контроля за деятельностью юридических лиц занимается ФНС – Федеральная налоговая служба. Государственные служащие занимаются приемом и оценкой поступающей документации, в том числе – промежуточных ликвидационных балансов.

Процесс составления, сроки подачи документа и иные аспекты деятельности регламентируются:

- федеральным законом №127 «О банкротстве (несостоятельности)»;

- гражданским кодексом РФ (с учетом поправок от 2016 года);

- федеральным законом №208 «О деятельности акционерных обществ».

Важно знать! Внесенные в законы изменения касаются деятельности ликвидационной комиссии (обязательств).

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

___________________________________________________________________

(полное наименование открытого/закрытого акционерного общества

и адрес места нахождения)

ПРОТОКОЛ

внеочередного общего собрания акционеров

г. ________________

«___»____________ ____ г.

Форма проведения внеочередного общего собрания акционеров: совместное присутствие.

Место проведения заседания: ____________________________________________.

Дата проведения заседания: «___»______________ __ г.

Время начала регистрации участников: __ час. ___ мин.

Время окончания регистрации участников: __ час. ___ мин.

Время открытия собрания: __ час. ___ мин.

Время закрытия собрания: __ час. ___ мин.

Присутствовали:

1. ____________________________ голосующих акций __________штук.

2. ____________________________ голосующих акций __________штук.

Число голосов, принадлежащих акционерам, включенным в список лиц, имеющих право участвовать в общем собрании акционеров, — __________.

Число голосов, принадлежащих акционерам, принявшим участие в общем собрании по вопросам повестки дня, — ____________.

Кворум для проведения внеочередного общего собрания акционеров имеется. <*>

ПОВЕСТКА ДНЯ:

1. Утверждение (промежуточного, окончательного) ликвидационного баланса.

1. Слушали: об утверждении (промежуточного, окончательного) ликвидационного баланса.

По вопросу повестки дня выступил ______________________________ (Ф.И.О.

докладчика): _____________________________________________________________.

(основные положения выступления)

Голосовали:

«За» — _____.

«Против» — _____.

«Воздержались» — ______.

Постановили:

Утвердить (промежуточный, окончательный) баланс ОАО/ЗАО «______________».

Председатель собрания: _________________/__________________

(Ф.И.О.) (подпись)

Секретарь собрания: _________________/__________________

(Ф.И.О.) (подпись)

———————————

Примечания. Согласно п. 4 ст. 22 ФЗ «Об акционреных обществах» по окончании срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого общества, предъявленных кредиторами требованиях, а также результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается общим собранием акционеров.

Согласно п. 7 ст. 22 ФЗ «Об акционерных обществах» после завершения расчетов с кредиторами ликвидационная комиссия составляет окончательный ликвидационный баланс, который утверждается общим собранием акционеров.

<*> С учетом положений п. 2 ст. 68 ФЗ «Об акционерных обществах».

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Протокол: образцы (Полный перечень документов)

- Поиск по фразе «Протокол» по всему сайту

- «Протокол внеочередного общего собрания акционеров об утверждении ликвидационного баланса».doc

Документы, которые также Вас могут заинтересовать:

- Протокол внеочередного общего собрания акционеров (заочное голосование)

- Протокол внеочередного общего собрания акционеров о реорганизации АО в форме разделения

- Протокол внеочередного общего собрания акционеров о реорганизации в форме выделения

- Протокол внеочередного общего собрания акционеров об увеличении уставного капитала путем увеличения номинальной стоимости акций

- Протокол внеочередного общего собрания участников общества с ограниченной ответственностью об утверждении новой редакции устава общества (пример)

- Протокол внесения изменений в стандартную операционную инструкцию/процедуру системы управления качеством (рекомендательный)

- Протокол внесения изменений в стандартную операционную инструкцию/процедуру на предприятии — производителе лекарственных средств

- Протокол военно-врачебной комиссии по определению причинной связи заболевания, увечья (травмы, ранения, контузии); категории годности к военной службе (службе в органах по контролю за оборотом наркотиков) на момент увольнения; степени тяжести увечья

- Протокол возврата заявки для проведения операций по кассовым выплатам из федерального бюджета

- Протокол вручения наград (нагрудных знаков к почетным званиям) города Москвы

Что такое окончательный ликвидационный баланс

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам

То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить. Подписывают ликвидационный баланс:

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

Состав имущества

Важным пунктом подготавливаемого отчета выступает информация об имуществе. Специалисты должны указать следующие данные:

Список автомобилей, технического оборудования или иных приспособлений. Указывается инвентаризационный номер имущества, его полное и краткое наименование, территориальное расположение, марка, год и продолжительность эксплуатации

Не забывайте про сроки фактического износа оборудования, остаточную цену.

Структуру зданий, построений – также указывается инвентаризационный номер, название и расположение сооружения, дата ввода в использование и срок фактического износа, остаточная цена.

Особое внимание уделяется незавершенному строительству помещений и неустановленному техническому оборудованию. Указывается наименование, расположение, начало строительства и балансовая стоимость объектов.

Список долгосрочных вложений, в которых указывается название и стоимость вложений по активам.

Совокупность НМА с названиями и стоимостью по балансу.

Все затраты и запасы денег, ценных бумаг и активов.

Отдельное положение отводится расчетам с дебиторами: за выполненные работы или услуги, по приобретенным векселям, с дочерними предприятиями, с бюджетом, в отношении персонала.

Авансовые суммы от поставщиков/подрядчиков.

Совокупность денежных средств по кассе, валютным и расчетным счетам.

Требования кредиторов к ликвидируемой фирме.

Отдельно устанавливаются результаты рассмотрения заявленных кредиторами претензий членами комиссии. Погашенные задолженности в подготовленном документе не отражаются.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

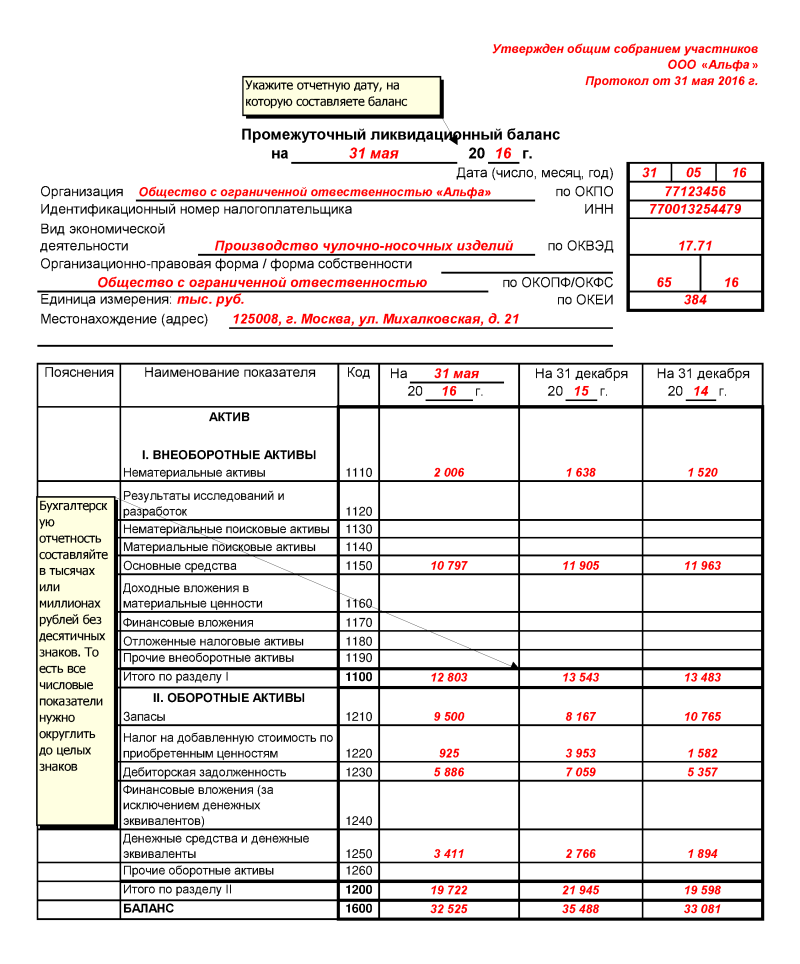

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Когда готовить

При объявлении процедуры ликвидации организация в обязательном порядке должна составлять ликвидационный баланс (ЛБ). В первую очередь формируется промежуточный документ, при помощи которого определяются фактические значения по следующим ключевым показателям:

- взаиморасчеты с контрагентами;

- активы;

- пассивы;

- стоимость имущества и прочее.

Промежуточная отчетность готовится после решения единственного участника или протокола собрания учредителей общества о ликвидации и публикации извещения, через 2 месяца после выхода официального Вестника, уведомляющего кредиторов о проводимой процедуре. Промежуточный регистр может составляться неоднократно — по показателям на отчетный день или другую дату, поэтому его экземпляр необязательно предоставлять в территориальный орган налоговой инспекции.

Окончательный ликвидационный баланс подводит итоги финансово-хозяйственной деятельности организации. Это бухгалтерский регистр, который составляется после завершения всех взаиморасчетов с контрагентами (кредиторы, сотрудники, государственные структуры) и отражает экономическое состояние учреждения на момент его закрытия. Окончательный ликвидационный баланс нулевой, так как он компилируется на этапе завершения процесса ликвидации. Этот документ ликвидатор предоставляет в ИФНС однократно, в дату, предшествующую исключению организации из ЕГРЮЛ. Для отражения начальных остатков в ОЛБ используются исходящие остатки промежуточной отчетности.

Формальный вид отчетности при ликвидации не закреплен ни одним нормативно-правовым актом, решением или протоколом, поэтому и окончательный, и промежуточный ЛБ составляются по форме № 1 «Бухгалтерский баланс».

Если сомневаетесь, какой по законодательному протоколу код ликвидационного баланса — 90 или 94:

- 90 — код итогового ЛБ;

- 94 — код ПЛБ.

Особенности увольнения директора при ликвидации ООО

Ликвидация ООО всегда сопровождается общим собранием участников, на котором решаются все основные вопросы. Помимо основных проблем на повестку дня может быть вынесен вопрос о порядке увольнения директора.

Директор подлежит увольнению в тот день, когда комиссия приступает к исполнению прямых обязанностей по ликвидации.

Ответственные лица при увольнении директора ликвидируемого ООО должны предпринять ряд действий:

- уведомить центр занятости. Сообщение должно быть направлено в письменном виде за 2 месяца до начала процедуры ликвидации. Таким образом, увольняемому директору могут быть обеспечены социальные гарантии во время и после увольнения;

- увольнение проводится согласно действующему законодательству. При ликвидации ООО в обязательном порядке издается приказ об увольнении директора. В качестве причин указывается 81 статья ТК РФ (“Уволен в связи с ликвидацией предприятия”). Та же запись делается и в трудовой книжке. Директор может быть уволен, даже если находится в оплачиваемом отпуске или на больничном листе;

- обеспечить увольняемому директору выплату полного перечня денежных пособий и компенсаций, предусмотренных действующим трудовым законодательством.

Промежуточный ликвидационный баланс – одно из самых важных средств контроля финансового состояния ООО перед ликвидацией. С его помощью можно комплексно систематизировать данные по выплате долговых обязательств перед кредиторами.

При составлении сотрудники бухгалтерии должны руководствоваться данными с предыдущего бухгалтерского баланса, составленного перед ликвидацией, но с учетом текущих данных о кредиторской задолженности.

Грамотное составление баланса – залог успешного проведения ликвидации и отсутствия претензий со стороны контролирующих органов.

Последствия формирования нулевого и ненулевого балансов

Законодательство не обязывает ликвидатора проводить распределение остатков между собственниками до внесения в ЕГРЮЛ записи о ликвидации юрлица. Сделать это можно и после, особенно если в активе компании есть непогашенная дебиторская задолженность, которую можно вернуть или продать (пусть и с дисконтом).

| Суть отражаемой информации | Последствия |

|---|---|

| В активе или пассиве отчета отсутствуют какие-либо цифры, отличные от нуля | Это значит, что компания полностью расплатилась с долгами и без споров распределила остаток имущества между соучредителями. Кроме того, ликвидатору удалось вернуть все деньги, которые значились как дебиторская задолженность |

| Нулевые показатели внесены только в разделы пассива, отражающие обязательства юрлица | Такое положение может сложиться в ситуации, когда учредители не договорились о разделе основных средств и запасов. Если же в составе нераспределенного имущества есть объекты, в отношении которых начисляются транспортный или имущественный налоги, то заявление о ликвидации и вовсе могут не принять, пока не будут определены новые лица, ответственные за перечисление взносов в бюджет |

| Ненулевые данные есть во всех разделах пассива | По заявлению Р16001, к которому прикладывается такая отчетность, будет получен отказ. Ликвидатор должен будет либо договориться кредиторами, либо предложить соучредителям расплатиться за счет собственных средств, либо инициировать процедуру банкротства в соответствии с законом №127-ФЗ |

Определение промежуточной формы

Это полноценный отчет, который отражает финансовое состояние предприятия, особое внимание уделяется требованиям кредиторов. Он позволяет рассматривать и оценивать реальное положение дел юридического лица, способность погасить задолженности, разработать методы реализации имущества

Документ составляется только ликвидационной комиссией, сформированной руководством юрлица. При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.