Расчет коэффициента утраты платежеспособности предприятия

Содержание:

- Платежеспособность и ликвидность

- Что такое платежеспособность предприятия

- Потенциал по платёжеспособности: утрата

- Формула

- Как рассчитать коэффициент утраты платежеспособности по балансу

- Что такое коэффициент текущей ликвидности

- Как вычислить показатель восстановления?

- Отличия от кредитоспособности

- Коэффициенты и анализ платежеспособности

- Анализ деятельности

- Понятие коэффициента восстановления платежеспособности по балансу

- Коэффициент восстановления платежеспособности

Платежеспособность и ликвидность

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициенты тех или иных видов ликвидностей также представляют собой значимые финансовые показатели предприятия

Виды активов относительно ликвидности

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

-

Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

-

Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

-

Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

-

Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

Факторы ликвидности

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому

Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности

Что такое платежеспособность предприятия

Платежеспособность — одна из важнейших характеристик текущего положения предприятия. Она показывает, способно ли предприятие своевременно и в полном объёме погашать все финансовые обязательства перед кредиторами, используя при этом краткосрочные и долгосрочные активы. Что это значит? Платежеспособная организация может вернуть свои долги используя не только оборотные денежные средства, но и часть активов. Например, продав какое-то оборудование.

Наиболее платежеспособными считаются компании, которые платят долги из оборотных средств. То есть, получать выручку и долю из неё могут без ущерба для работы отдать банку или другому кредитору. Если предприятию, чтобы вернуть долг, требуется продать оборудование, его платежеспособность недостаточна, а работа под угрозой (сможет ли оно продолжить работу без этого оборудования?).

За платежеспособностью пристально следят. Её снижение угрожает банкротством, а повышение означает, что бизнес выходит на новый уровень. Над этим показателем можно и нужно работать, отслеживая его изменения в динамике. Как рассчитать платежеспособность предприятия?

Платежеспособность показывает, способно ли предприятие исполнять все финансовые обязательства

Платежеспособность показывает, способно ли предприятие исполнять все финансовые обязательства

Формы платежеспособности

Платежеспособность неоднородна: в текущий момент она может сниженной из-за кредитов, но в перспективе — высокой, когда часть долгов будет выплачена, а доходы вырастут. Поэтому принято выделять две основные формы:

- текущую — способность платить по долгам в настоящее время;

- перспективную — способность погашать задолженности в будущем.

Общий показатель платежеспособности подразумевает оценку способности платить по долгам в настоящий момент, то есть текущую форму

Эта разновидность критически важна кредиторам: им важно знать, что заёмщик будет без опозданий исполнять свои обязательства

Перспективную платежеспособность также разделяют в соответствии с периодом времени:

- краткосрочная — до 4-6 месяцев;

- среднесрочная — до 1 года;

- долгосрочная — в ближайшие 3 года.

Впрочем, сроки могут быть и другими. Например, если предприниматель взял кредит на 5 лет, ему стоит регулярно считать коэффициент на весь срок погашения долга, хотя и очевидно, что показатели выручки за этот срок многократно поменяются и прогнозировать их проблематично.

Потенциал по платёжеспособности: утрата

Балансовые данные из бухгалтерии – главный документ и источник сведений, на основе которого осуществляются все расчёты в этом направлении.

Этот документ анализируется для достижения следующих целей:

- Определение общего размера по капиталу, который сейчас имеется в наличии.

- Выяснение, какие обязательства сейчас сохраняются, и требуют выполнения.

- Анализ активов предприятия к настоящему времени.

Этот коэффициент покажет, есть ли у фирмы возможность восстановить финансовое положение

Этот коэффициент покажет, есть ли у фирмы возможность восстановить финансовое положение

Когда для платёжеспособности организации проводят финансовый анализ, одним из важнейших этапов как раз и становится оценка финансовых коэффициентов. Это позволяет быстрее определиться с тем, насколько устойчивым является положение предприятия.

Коэффициент утраты платёжеспособности – демонстрация возможности того, упадёт ли ликвидность за три ближайших месяца, будет ли она вообще падать. При учёте подобных показателей руководитель получает возможность разработать сразу несколько вариантов развития в ближайшее время:

- Сохранение баланса в положительном русле. Значит, потенциал по оплате присутствует.

- Отрицательный баланс. Увеличивает вероятность того, что организацию признают банкротом.

Кроме того, благодаря информации об утрате платёжеспособности появляется возможность:

- Вычислять объективные шансы того, что ситуация будет развиваться по худшему сценарию.

- Определить, имеется ли у организации потенциал для восстановления платёжеспособности.

Формула

КУП находят по формуле:

- КТЛ НП – коэффициент текущей ликвидности на начало периода;

- КТЛ КП – коэффициент текущей ликвидности на конец периода;

- Т – период (в месяцах);

- 3 – количество месяцев, для которых рассчитывается коэффициент;

- 2 – норматив коэффициента текущей ликвидности.

Таким образом, чтобы найти расчетное значение показателя, нужно рассчитать несколько других экономических показателей.

Обратите внимание! Если коэффициент текущей ликвидности и обеспеченности оборотными средствами выше нормативного значения, то только в этом случае имеет смысл рассчитать КУП. То есть показатель находят при удовлетворительной структуре баланса

Как рассчитать коэффициент утраты платежеспособности по балансу

Коэффициент утраты платежеспособности. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента.

Коэффициент быстрой ликвидности аналог: срочная ликвидность — показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств.

Коэффициент абсолютной ликвидности — отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам.

Коэффициент платежеспособности предприятия

Активы предприятия, которые состоят на бухгалтерском балансе, обладают различным уровнем ликвидности В порядке возрастания различают: незавершенные строительные объекты, сооружения, здания, машины и оборудование, уровень запасов сырья и товаров на складах, собственные ценные бумаги, или принадлежащие государству, денежные средства на счетах в банках. В Методическом положении, определяющем оценку материального состояния организации и неудовлетворительное состояние баланса, можно найти описание коэффициента восстановления платежеспособности.

В документе описывается формула расчета данного экономического показателя. Коэффициент восстановления платежеспособности представляет собой соотношение расчетного коэффициента ликвидности предприятия и его определенного значения.

Расчетный коэффициент ликвидности рассчитывается как сумма действительного значения общей ликвидности на окончание отчетного периода и динамика значения этого показателя между началом и концом отчетного периода в перерасчете на необходимый период возобновления платежеспособности.

Более качественный результат даст анализ за четыре и более периода Такой подход делает прогноз не достаточно надежным.

Как считают экономисты, коэффициент восстановления платежеспособности — не исключительный показатель, значения которого стоит придерживаться.

Анализ деятельности предприятия по коэффициенту Чтобы признать структуру баланса организации неудовлетворительной, а само предприятие — неплатежеспособным, должно быть выполнено одно из следующих положений: коэффициент ликвидности на окончание отчетного периода должен иметь значение меньше 2; коэффициент уровня обеспеченности собственными средствами на окончание отчетного периода должен иметь значение меньше 0,1.

Если в результате расчёта получился показатель менее единицы, то динамика в изменении значения общей ликвидности с момента наступления нового года до отчетной даты говорит о том, что организация в ближайшее время не имеет реальных возможностей для поднятия уровня платежеспособности.

В настоящее время функционирует иная система критериев. Теперь определяется не сама несостоятельность, а наличие признаков ложного банкротства организации.

Признак фиктивного банкротства представляет собой наличие у должника реальной возможности погасить займы, выданные кредиторами, в полном объеме на момент подачи заявления в суд должником о присвоении ему звания банкрота.

Расчет и примеры проводок в балансе дебиторской задолженности. При этом исключаются будущие доходы, фонды потребления и резервы будущих затрат и платежей. Получив рассчитанный показатель, можно сделать выводы: если уровень обеспеченности равен или больше единице, то признаки ложного банкротства имеют место быть, если величина обеспеченности меньше единицы, то признаков нет.

Для того чтобы выявить признаки преднамеренного банкротства, специалисты проводят проверку финансово — хозяйственной деятельности организации Она проводится в 2 этапа: Для начала рассчитываются показатели, которые повлияли на изменения в возможности должника рассчитаться с кредиторами, произошедшие за период проверки. Второй этап предполагает анализ условий совершения сделок, которые повлекли изменения показателей.

Исследование финансово — хозяйственной деятельности фирмы — должника предусматривает изучение динамики указанных выше показателей за время периода проверки.

Если на первом этапе выявилось значительное ухудшение в показателях уровня обеспеченности обязательств, экспертами проводится изучение сделок должника за рассматриваемый период, заключение которых могло повлиять на динамику показателей.

Клуб бухгалтеров.

Анализ и оценка реальных возможностей восстановления платежеспособных предприятий Документ не применяется 2. Анализ и оценка реальных возможностей восстановления платежеспособных предприятий 2.

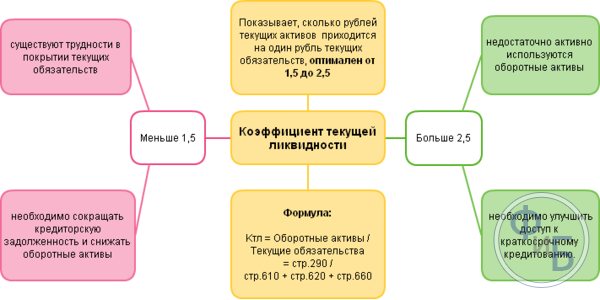

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Как вычислить показатель восстановления?

Что делать, если расчёты показали утрату способности к покрытию обязательств?

Есть два пути развития ситуации: банкротство и восстановление прежнего положение.

Не всегда возможно выйти на прежний уровень. Как узнать, стоит ли проводить банкротство или пытаться справиться с кризисным положением? Специально для ответа на этот вопрос существует формула, определяющая коэффициент восстановления. Она показывает потенциал к возвращению к прежней финансовой стабильности.

Вычислить возможность восстановления можно по следующему примеру:

Ку = (Ктл.к. + 6/Т (Ктл.к – Ктл.н)) / 2

, где:

-

Ктл.к.

— сегодняшняя ликвидность; -

Ктл. н.

— показатель на начало времени отчёта; -

Т

— время отчёта, выраженное в месяцах; -

6

— время ухудшения потенциала к оплате, выраженное в месяцах; -

2

— нормативный показатель коэффициента сегодняшней ликвидности.

Расшифровка значения восстановления производится следующим образом:

-

Результат меньше единицы

. Возможности восстановления положения очень низкие. -

Результат выше единицы

. Потенциал к возвращению в прежнее положение средний или высокий.

Показатели восстановления и утраты способности к покрытию обязательств являются основополагающими в оценке финансовой ситуации в компании. На основе двух этих цифр можно выяснить нужную информацию. Однако метод имеет и минусы.

- Посредством его можно вычислить только данные по кратковременным обязательствам.

- Если требуется учитывать и долгосрочные долги, такая система не подойдёт.

Значение актуально в течение трёх месяцев.

Данная схема учитывает ликвидность по двум краям отчётного времени: старт и завершение. При этом игнорируется динамика изменения ликвидности.

Посредством формулы можно получить следующие результаты:

- финансовое положение предприятия;

- структурная схема баланса;

- вычисление банкротства организации.

Система особенно будет полезна в кризисный период организации, когда принимается решение о дальнейшей стратегии развития. Она также может применяться временными управляющими при управлении организацией, проходящей процедуру несостоятельности. Она поможет выявить реальный потенциал компании и принять взвешенное решение о её судьбе.

Коэффициент утраты платежеспособности рассчитывается справочно при удовлетворительной структуре баланса. Если он меньше одного, то, теоретически, существует угроза возникновения дефицита ликвидности. В этом случае нужно более детально изучить финансово-эконмическое состояние предприятия.

Платёжеспособность — своевременное погашение задолженности предприятия в условленные сроки перед кредиторами, контрагентами, подрядчиками. Это важный критерий стабильной работы любой компании, залог устойчивого финансового положения

Банки и инвесторы уделяют пристальное внимание анализу экономического состояния предприятия, его платежеспособности. Это знание позволит им трезво оценить риски и обезопасить себя от потерь

Одним из показателей финансового анализа предприятия является коэффициент утраты платежеспособности (К УП). Он относительный и нужен для прогноза ухудшения текущей ликвидности в течение нескольких последующих месяцев (обычно 3, 6).

Справка!

К текущей ликвидности относятся оборотные активы (имущество, которое используется для ведения деятельности и приносят компании прибыль).

Если компания утрачивает платежеспособность, то это выражается в:

- просрочках коммунальных и прочих платежей;

- несвоевременном погашении дебиторской задолженности ;

- пропуске платежей по кредитам и ссудам;

- наличии других долгов.

Всё это негативно сказывается на деловой репутации предприятия, его кредитной истории, а также влечет за собой реальные финансовые потери (штрафы, пени, неустойки). Необязательность компании также отталкивает инвесторов, характеризует ее как нестабильную.

Отличия от кредитоспособности

Платежеспособность тесно связана с этой категорией. Однако между ними есть существенная разница. Как выше было сказано, платежеспособность отражает возможности предприятия погашать обязательства с использованием любых активов. По кредитоспособности оценивается состояние выплачивать задолженность с помощью кратко- и среднесрочных средств. При анализе в этом случае не учитываются постоянные активы (сооружения, земля, здания, транспорт и пр.). Если компания для погашения обязательств будет использовать постоянные и медленно-реализуемые средства, это может привести к падению производственной мощности. В долгосрочной перспективе это, в свою очередь, вызовет снижение финансовой устойчивости.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Платежеспособность предприятия складывается из двух факторов:

1. Наличие активов (имущества и денежных средства), достаточных для погашения всех имеющих у организации обязательств.

2. Степень ликвидности имеющих активов достаточная для того, чтобы при необходимости реализовать их, привести в деньги в сумме достаточной для погашения обязательств.

При анализе первого изучают наличие у организации чистых активов (собственного капитала). Если у организации отрицательные чистые активы, т.е. отсутствует собственный капитал, то она в принципе не может расплатиться по всем своим обязательствам ввиду превышения суммы обязательства суммой на всех имеющих активов. Такая организация может быть платежеспособной в короткой перспективе, рассчитывать по текущим долгам, но в долгосрочной перспективе велика вероятность банкротства.

Более жестким показателем платежеспособности организации, чем наличие собственного капитала, является коэффициент обеспеченности собственными средствами, утвержденный Федеральным управление по делам о несостоятельности (банкротстве) (распоряжение N 31-р от 12.08.1994). Коэффициент обеспеченности собственными средствами рассчитывается по формуле

(Собственный капитал – Внеоборотные активы) / Оборотные активы

и должен равняться не менее 0,1 (что часто недостижимо в российских и не только условиях).

Если у организации положительные чистые активы, это еще не говорит о ее хорошей платежеспособности. Необходимо проанализировать второй из указанных выше факторов – ликвидность активов. Может сложиться ситуация, когда существует несоответствие между ликвидностью активов и предстоящим срокам погашения обязательства. Например, у предприятия, с одной стороны, большая доля внеоборотных активов, которые сложнее реализовать (низколиквидные активы), с другой – большая доля краткосрочных обязательства. При таком раскладе может наступить момент, когда у организации не хватит средств для погашения текущих обязательства.

Платежеспособность предприятия с позиции ликвидности активов анализируется посредством специальных финансовых коэффициентов – коэффициентов ликвидности:

- коэффициент текущей ликвидности

- коэффициент быстрой ликвидности

- коэффициент абсолютной ликвидности

Все три коэффициент рассчитывают по балансу предприятия по одному принципу – отношение оборотных активов разной степени ликвидности к текущим обязательствам. При этом коэффициент текущей ликвидности рассчитывается исходя из всех оборотных активов; быстрой ликвидности – используя ликвидные оборотные активы; абсолютной ликвидности – используя только высоколиквидные активы (денежные средства и краткосрочные финансовые активы). См. подробней про все коэффициенты ликвидности, их формулы и нормальные значения).

Также на практике можно встретить коэффициент общей платежеспособности. Коэффициент общей платежеспособности А.Д. Шеремет предлагает рассчитывать последующей формуле: все активы предприятия (кроме задолженности учредителей) делить на обязательства предприятия (долгосрочные и краткосрочные).

Предприятие, коэффициенты ликвидности которого укладываются в принятые нормативы, можно считать платежеспособным.

Для предприятий с неудовлетворительными коэффициентами ликвидности и обеспеченности собственными средствами рассчитывают коэффициент восстановления платежеспособности, утвержденный указанным выше Распоряжением N 31-р от 12.08.1994.

Анализ деятельности

Узнать о финансовом состоянии организации возможно даже при минимальном наборе данных. Вот почему коэффициентам уделяют большое значение. Они указывают на любые погрешности. Например, при недостаточном коэффициенте платежеспособности говорят о банкротстве или специальном ухудшении работы для начала процедуры банкротства. Фиктивное банкротство помогает избежать выплаты больших долгов.

Низкий коэффициент текущей стабильности говорит о финансовой нестабильности. Аналогичный вывод можно сделать при отсутствии постоянного значения показателя.

Коэффициент позволяет узнать финансовое состояние и заняться эффективным планированием. К примеру, компания производит определенный товар, каждый квартал определяет значения коэффициента платежеспособности для определения работы в будущем.

Руководство завода обязано контролировать своевременность выполнения возложенных на себя обязательств. С помощью низкого значения коэффициента можно заранее определить, что в наступающем периоде не будет средств для оплаты кредиторской задолженности. Это позволит заранее принять меры и воздержаться от взятия новых обязательств.

Инвесторы и партнеры имеют больше доверия, если значения показателей выше нормы. Многие поставщики просто отказываются работать с организациями, у которых малый коэффициент платежеспособности, так как высокий риск неполучения оплаты за поставленное сырье. При повышении значения коэффициента, возрастает уровень доверия.

Руководители могут дать оценку правильности использования заемных средств, возможность выплаты. Если после получения нескольких кредитов коэффициент не вырос, то средства используются неэффективно или просто ушли на сторону.

Если имеется повод признать структуры баланса юрлица неудовлетворительными, но существует реальная возможность вернуть платежеспособность в определенные сроки, то принимают решение отложить рассмотрение признания структур баланса компании неудовлетворительными, а ее саму – неплатежеспособной.

Если оснований для признания на предприятии структуры баланса юрлица неудовлетворительной при учете Кв.плат. не найдено, то принимают одно из 2 условий:

- коэффициент восстановления платежеспособности выше 1 – невозможно признать юрлицо неплатежеспособным, а его структуру баланса неудовлетворительной;

- коэффициент восстановления платежеспособности до 1, то решение о утрате платежеспособности не принимают, но его ставят на временный учет в соответствующий орган ФУНД.

Подобные решения применяют относительно федеральных государственных предприятий или юрлиц с долей государства более 25%. Для предприятий, основанных на собственности государства или с оговоренной ранее долей собственности, ФУНД может применять перечисленные выше меры при наличии делегирования ему прав органами муниципалитета.

ФУНД готовит заключение по поручению арбитражных судов об оценке для компании структуры баланса и его финансового состояния. Для этого всегда используют перечисленные выше коэффициенты. После решения о неплатежеспособности, неудовлетворительности структуры баланса руководству предприятия отправляют запрос на предоставления дополнительной информации и детально анализируют его финансовое состояние.

Понятие коэффициента восстановления платежеспособности по балансу

Любое предприятие, которое занимается предпринимательской деятельностью, в своей характеристике содержит коэффициент восстановления платежеспособности, который проявляется в реальной возможности восстановления собственной способности совершить выплаты по данным обязательствам за соответствующий промежуток времени.

Временным промежутком для расчета данного показателя чаще всего принимается полугодие (6 месяцев с последней отчетной даты).

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Коэффициент восстановления платежеспособности по балансу помогает определению:

- степени утраты способности к оплате счетов и различных видов задолженности;

- финансового положения предприятия;

- целевой направленности предпринимательской деятельности.

Коэффициент восстановления платежеспособности

Показывает, сможет ли компания, утратившая способность отвечать перед кредиторами, поднять ее до приемлемого уровня за период, равный полугодию. Рассчитывается по следующей формуле:

Квп = (Ктп кон + 6/Т (Ктп кон — Ктп нач)) / 2

Если значение показателя равно 1 или более, у организации есть реальная возможность расстаться в скором времени с долгами и улучшить хозяйственно-экономическое положение в течение полугодия.

Если же рассчитываемое значение ниже 1, ситуация печальна для предприятия, поскольку в течение следующего полугодия восстановить способность отвечать по обязательствам не удастся.

Указанные данные без учета других расчетных показателей не могут отобразить реальной картины происходящего в организации.

После расчета и анализа этих показателей необходимо осуществлять мероприятия по финансовому оздоровлению хозяйствующего субъекта, чтобы не довести его до банкротства.