Стандартные налоговые вычеты по ндфл: кто и как может их оформить

Содержание:

- Виды кодов дохода в справке 2-НДФЛ

- Что такое код вычета 503?

- Письмо Федеральной налоговой службы от 14 декабря 2016 г. № БС-3-11/6222@ “О работе программы по заполнению налоговой декларации”

- Срок действия справки 2 НДФЛ для налогового вычета

- Как на практике применяется льгота

- Стандартные вычеты на детей налогоплательщика

- Что такое код вычета 503?

- Как посчитать сумму налога?

- Таблица кодов вычетов

- Коды вычетов по необлагаемым доходам

- Виды стандартных налоговых вычетов

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода: Таблица кодов дохода в 2-НДФЛ

| Группа | Коды | Краткие сведения |

| 10 | 10XX | Выплаты по долговым обязательствам и дивиденды |

| 11 | 11XX | Итоговые выплаты по ипотеке |

| 12 | 12XX | Страховые выплаты (в том числе выкупного характера) |

| 13 | 13XX | Прибыль, полученная на базе авторского права |

| 14 | 1400 | Выплаты от имущества, сданного в аренду |

| 15 | 15XX | Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг |

| 20 | 20XX | Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные |

| 22 | 22XX | Вознаграждение за вклад в произведение искусства или культурный объект |

| 23 | 2300 | Пособия по временной недееспособности (больничные) |

| 24 | 2400 | Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей |

| 25 | 25XX | Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде) |

| 26 | 26XX | Доход, полученный за счет освобождения от расходов (материальная выгода) |

| 27 | 27XX | Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов |

| 28 | 2800 | Прибыль, полученная с дивидендов |

| 29 | 2900 | Разница по конвертации валюты |

| 30 | 30XX | Доход от различных выигрышей (в том числе лотерейных) и призов |

| 40 | 4800 | Остальные доходы, не подходящие под описание остальных групп |

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян

Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс

рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2021 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами;

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

2000 и 2002 — коды дохода в справке 2-НДФЛ

Коды данной группы отражают основной источник дохода для большинства россиян — выплату заработной платы (2000). Код 2002 фиксирует получение премиальных выплат. Они положены сотруднику, который отличился безукоризненным исполнением служебных обязанностей или показал высокий результат на производстве. Показатели и меры поощрения определяются каждой организацией по-своему и прописываются в контрактах/трудовых договорах.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Письмо Федеральной налоговой службы от 14 декабря 2016 г. № БС-3-11/6222@ “О работе программы по заполнению налоговой декларации”

21 декабря 2016

Федеральная налоговая служба, рассмотрев интернет-обращение по вопросу заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) (далее — Декларация), сообщает следующее.

Программа по заполнению Декларации предусматривает ввод сумм доходов посредством указания кодов доходов по аналогии с кодами, содержащимися в справочнике «Коды видов доходов налогоплательщика», утвержденном Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (далее — Приказ).

Вместе с тем, в отдельных случаях порядок отражения налоговыми агентами в справках о доходах физических лиц (форма 2-НДФЛ) финансового результата по операциям, совершенным в течение налогового периода, не соответствует порядку отражения таких операций налогоплательщиками в Декларациях.

В соответствии со справочником «Коды видов доходов налогоплательщика», утвержденных Приказом, коду дохода «1539» соответствуют доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО.

Согласно положениям пункта 14 статьи 214.3 Налогового кодекса Российской Федерации (далее — Кодекс) доходы (расходы) налогоплательщика при реализации (приобретении) или выбытии ценной бумаги при открытии (закрытии) короткой позиции учитываются в порядке, установленном статьей 214.1 Кодекса, на дату закрытия короткой позиции.

Финансовый результат по операциям, связанным с открытием (закрытием) короткой позиции, учитывается при определении налоговой базы по следующим операциям:

— с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

— с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

В этой связи сумма дохода, полученного налогоплательщиком по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, при заполнении налоговой декларации по налогу на доходы физических лиц подлежит отражению в разделе 1, 2 или 3 Листа З формы Декларации, утвержденной приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, в зависимости от вида ценных бумаг, связанных с открытием короткой позиции.

Поскольку указываемая налоговыми агентами в справках формы 2-НДФЛ с кодом «1539» сумма дохода не отражает ее распределение по видам ценных бумаг, связанных с открытием короткой позиции, для ввода такого дохода в программе «Декларация» следует использовать следующие реализованные в данной программе коды доходов:

а) «1530» — в отношении доходов, полученных по операциям, связанным с открытием короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг;

б) «1536» — в отношении доходов, полученных по операциям, связанным с открытием короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг;

в) «1531» — в отношении доходов, полученных по операциям, связанным с открытием короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг.

Для учета расходов, связанных с открытием короткой позиции, при заполнении налоговой декларации с использованием программы «Декларация», в зависимости от вида ценных бумаг, связанных с открытием короткой позиции, следует использовать коды вычетов «201», «203» и «202» соответственно.

Одновременно ФНС России обращает внимание на то, что при возникновении вопросов по работе с программой для оперативного устранения проблемы рекомендуется обращаться на Горячую линию программного обеспечения «Декларация» по почте decl_06@gnivc.ru, данный почтовый адрес указан в аннотации к программе

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Срок действия справки 2 НДФЛ для налогового вычета

При необходимости формы для расчета налогового вычета при покупке квартиры, период ее юридической силы устанавливается контролирующим органом. Данная справка входит в обязательный перечень документов, подтверждающих право получить компенсацию части ранее уплаченного НДФЛ после приобретения недвижимости. Помимо этого, необходимо предоставить:

- Декларацию о доходах по установленной форме;

- Подтверждение права владения недвижимостью;

- Удостоверение личности;

- Ипотечный договор и все платежные поручения, подтверждающие величину расходов на покупку недвижимости или уплату процентов по кредиту.

Если приобретается имущество в совместную собственность супругами, то необходимо также направить в налоговый орган по месту регистрации также заявление о распределении возмещения НДФЛ.

Также следует учитывать, когда была недвижимость, по которой оформляется вычет, приобретена. Если покупка состоялась до 2014 года, то правом на компенсацию части расходов можно воспользоваться только один раз. Если приобретение было в более поздние годы, то таких ограничений нет.

Максимальный размер вычета составляет 260 тысяч рублей при расходах на покупку недвижимости и 390 тысяч при оплате процентов по кредиту. Если у заявителя недостаточно доходов в один год, чтобы получить положенную компенсацию НДФЛ, у него есть право дополучить в последующих периодах.

В заключении необходимо отметить, что получать компенсацию налога можно двумя путями – через работодателя и в ИФНС, но все документы, включая описываемую справку, где содержатся сведения об организации и физическом лице, вначале необходимо все равно подавать в контролирующий орган. При возмещении налога через работодателя, следует получить уведомление о праве на вычет, и затем предъявить его в бухгалтерию. Во втором случае требуется просто дождаться перечисления средств на указанные в заявлении реквизиты.

https://youtube.com/watch?v=FIfQU_QxSbg

Как на практике применяется льгота

Разобравшись, что значит код вычета 115 в справке 2-НДФЛ, несложно отследить его применение на практике. Законодатель предусмотрел в НК РФ ограничение по сумме совокупного годового дохода, облагаемого налогом по ставке 13%, к которому применяется соответствующая коду 115 льгота — «на содержание 2-го ребенка».

В 2021 году законодателем введена модифицированная система кодировки стандартных вычетов. Шифру 115 в новом перечне кодов соответствуют значения:

- 127 — льгота в размере 1400 рублей на 2-го ребенка родителю — усыновителю;

- 131 — льгота в размере 1400 рублей на 2-го ребенка опекуну — попечителю, приемному родителю.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2020 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Как посчитать сумму налога?

Также стоит рассмотреть и то, как можно рассчитать свой налог, если имеется налоговый вычет кода 128? Достаточно просто. Для этого необходимо отнять из суммы заработной платы соответствующий размер льготы. Если в данный момент применяется только один вычет, то следует отнять три тысячи рублей, а уже из этой суммы брать 13 процентов.

То есть при заработной плате в 10000 рублей налог составил бы 1300 рублей. Однако если родитель пользуется данной льготой, налогом облагается только 7000 рублей, то есть налог составит 910 рублей. В случае же с вышеописанными работниками, которых мы разобрали на примерах, при заработной плате в 10 000 рублей их налог составит 728 рублей.

Таким образом, код вычета 128 применяется для тех, кто имеет троих и более детей. При этом работник может как пользоваться вычетами на двух предыдущих детей, так и уже не иметь такой возможности. Ранее использовался код 116. Код вычета 128 пришел к нему на замену в конце 2021 года. Однако общие правила для его применения, размер вычета, а также максимальная сумма дохода в 350 000 рублей остались такими же.

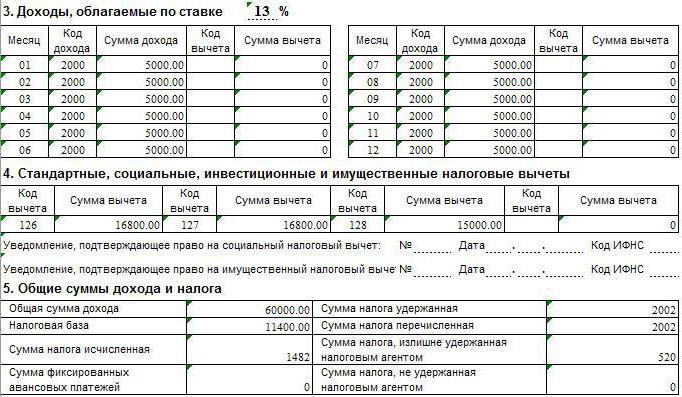

Таблица кодов вычетов

Каждый код вычета в справке 2-НДФЛ указывается бухгалтером в соответствии с актуальной на текущий год таблицей, приведенной в приложении к приказу ФНС от ноября 2015 года.

Именно на основании данного приложения сформированы таблицы ниже, в которых отображены коды с расшифровками и суммами.

Стандартные вычеты

| Код | Расшифровка | Сумма, руб. |

| 104 | Лица, представленные к награде ВОВ, Герои РФ, бывшие узники гетто и концлагерей, участники блокады Ленинграда, эвакуированные из зоны радиоактивного заражения, родственники погибших военнослужащих | 500 |

| 105 | Пострадавшие от лучевой болезни, а также лица, принимавшие участие в ликвидации последствий аварии в Чернобыле | 3000 |

| 114-125 | Исключены | — |

| 126/130 | На 1-го ребенка родителю/опекуну или попечителю | 1400 |

| 127/131 | На 2-го ребенка родному или приемному родителю | 1400 |

| 128/132 | На 3-го и последующих детей родным и приемным родителям | 3000 |

| 129/133 | На ребенка/инвалида, а также на проходящего обучение инвалида 1-2 группы в возрасте до 24 лет родителю (родному либо приемному) | 12000/6000 |

| 134-149 | На каждого из детей, а также на ребенка со статусом инвалида детства или на учащегося инвалида 1-2 категории единственному родителю (родному или приемному). Применяются для одиноких родителей, а также для тех, кто предоставил письменный отказ от получения льготы | Удвоенный размер соответствующей суммы |

Внимание! Налоговая база уменьшается до того момента, пока доход налогоплательщика с начала налогового периода не достигает суммы в 350 тыс. рублей. Если в семье один родитель, ему полагается вычет в двойном размере

Если в семье один родитель, ему полагается вычет в двойном размере.

Имущественные вычеты

| Код | Расшифровка | Сумма, руб. |

| 311 | Затраты налогоплательщика, понесенные в ходе строительства или покупки жилой недвижимости: дома, квартиры, комнаты, доли в жилплощади, участка под ИЖС и пр. | Фактически понесенные расходы, даже если жилплощадь или участок приобретались в счет заемных средств. Не учитываются проценты, уплаченные за кредит или ипотеку |

| 312 | Уплата процентов по ипотеке, оформленной для приобретения или постройки жилья, а также по кредитам, направленным на рефинансирование ранее выданной ипотеки | Выплачивается в сумме фактических расходов, но не превышает сумму в 3 млн. рублей и только в отношении одного объекта |

Социальные вычеты

| Код | Расшифровка | Сумма, руб. |

| 320-321 | Экстерн, очное или заочное обучение сотрудников, а также их детей в возрасте до 24 лет (в том числе и приемных) | Сумма расходов на обучение, но в пределах 50000 рублей |

| 324 | Расходы на лечение налогоплательщика, а также его родителей, детей, супруга/супруги, подопечных | Сумма понесенных расходов, но не более 120 тысяч рублей |

| 325 | Расходы на добровольное страхование налогоплательщика, а также его близких родственников | Максимальная величина вычета — 120 тысяч рублей |

| 327 | Выплаты в адрес пенсионных счетов НПФ | Возмещение в размере не более 120 тысяч рублей |

| 328 | Выплаты в счет накопительной части пенсионного обеспечения | В сумме понесенных расходов |

Внимание! Особенности уменьшения налогооблагаемой базы, связанные с социальными потребностями граждан, регулирует статья 219 НК РФ

Профессиональные вычеты

| Код | Расшифровка | Сумма, руб. |

| 403 | Растраты налогоплательщика, понесенные при выполнении его должностных обязанностей, определенных договором с работодателем | Понесенные расходы при условии документального подтверждения |

| 404 | Затраты, понесенные автором в процессе совершения научного открытия, создания объекта искусства или культуры, изобретения полезной технической или интеллектуальной модели и пр. | |

| 405 | Потраченные суммы в пределах нормативов расходов, включенных в состав вычета при расчете налога на авторское вознаграждение | Проценты от суммы дохода |

Полезно знать! Профессиональные расходы, учитываемые при уменьшении налоговой базы, также ограничены пределом, определенным в статье 221 НК РФ. Скачать для просмотра и печати:

Вычеты из вознаграждений и доходов, не подлежащих налогообложению

| Код | Расшифровка |

| 501-502 | Подарки, полученные в денежной и натуральной форме на состязаниях, в конкурсах, от ИП и юр. лиц |

| 503 | Безвозмездная финансовая помощь, предоставленная работодателем (в НК определена как материальная помощь) |

| 504 | Возмещение стоимости приобретенных лекарств для работника, а также для членов его семьи |

| 508 | Материальная помощь от работодателя сотрудникам, ставшим родителями (родными или приемными) |

Важно! Налогооблагаемая база уменьшается на сумму дохода, но не более предела, установленного в ст. 117 НК РФ (ст. 28). Скачать для просмотра и печати:

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Виды стандартных налоговых вычетов

Налоговым Кодексом определены категории физических лиц, имеющих право на особый расчет подоходного налога:

- Из месячного дохода вычитается 3000 руб., в справке НДФЛ рядом с этой суммой проставляется код 105 у следующих граждан:

- инвалидов-ликвидаторов на ЧАЭС, ПО «Маяк»;

- получивших инвалидность из-за проживания на загрязненных территориях в районе Чернобыля и Челябинской области;

- гражданские и военнослужащие-ликвидаторы на ЧАЭС в 1986-1987 гг.;

- военнослужащие с 1988 – 1990 года участники проекта «Укрытие»;

- участники создания, испытания, захоронения радиоактивных остатков ядерного оружия до 1961 года;

- инвалиды Великой Отечественной войны;

- инвалиды всех групп вследствие последствий ранения во время военных действий или при выполнении служебных обязанностей;

- другие категории инвалидов, получающие пенсию на тех же основаниях, что военные инвалиды.

- На налоговый вычет в 500 руб. (код 104) имеют право:

- кавалеры 3 степеней ордена Славы, Герои Советского Союза, РФ;

- участники ВОВ;

- работники оборонных предприятий с 1941-1945 года;

- партизаны и подпольщики;

- блокадники Ленинграда;

- узники концлагерей;

- инвалиды с детства, 1-2 группы, льготы инвалидам второй группы, положены помимо вычетов;

- лица, получившие радиоактивное облучение при испытаниях;

- медицинские работники, оказывавшие помощь ликвидаторам ЧАЭС в период с 26.04 по 30.06 1986 года и получившие повышенную дозу ионизирующего облучения6

- доноры костного мозга;

- граждане с профзаболеванием вследствие работы в зоне ЧАЭС;

- переселенцы из зоны загрязнения в Челябинской области и Чернобыля;

- ликвидаторы в Челябинской области в 1948 -1956 года;

- родители, жены (мужья) военнослужащих, погибших при выполнении военных обязанностей по защите СССР, РФ;

- отец, мать, жена (муж) госслужащих, погибших при выполнении служебных обязанностей;

- участники боевых действий на территории РФ и за ее пределами.

- Каждому из родителей, усыновителей, опекунов воспитывающих детей или имеющих на попечении студентов-очников до 24 лет.

На видео – какие бывают налоговый вычеты:

Вычет в размере 1400 руб. полагается за 1, 2 ребенка, не достигших 18 лет. Кодировка при этом зависит от того, кто воспитывает детей:

- Первый ребенок:

- родители – 126;

- усыновители – 126;

- опекуны – 130.

- Второй ребенок:

- родители – 127;

- усыновители – 127;

- опекающие детей – 131.

На 3 ребенка и последующих льготное уменьшение дохода составляет 3000 руб.

Шифры в 2 НДФЛ:

- родители – 128;

- усыновители – 128;

- опекуны – 132.

Если в семье имеется ребенок-инвалид, то льгота составляет 12000 руб., при этом на родителей и усыновителей будет указывать код 129, а на опекунов – 133.

Обучение детей-инвалидов 1,2 группы на дневном стационаре до 24 лет родителями и усыновителями даст возможность иметь, помимо социальной пенсии по инвалидности, ежемесячный вычет в размере 12000 руб. Для опекунов эта сумма составит 6000 руб.

Для граждан, воспитывающих детей, уменьшение налогооблагаемой базы действуетельно, если доход, суммируемый с начала года, не превысил 350000 руб. (в среднем 29167 руб. в месяц, при этом не учитываются дивиденды). При смене места работы в текущем году нарастающий итог считается с учетом прежних доходов. Про виды налоговых вычетов по НДФЛ читайте тут.

При достижении старшими детьми 18 лет удержание сохраняется на прежнем уровне: на 2, 3, последующих детей.

Удержание по налогообложению по детям предоставляется без учета получения других стандартных налоговых вычетов, таких как пособие по уходу за ребенком-инвалидом.