Журнал входного контроля материалов

Содержание:

- Правила заполнения журнала

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Ведомость или акт

- Журналы и бланки

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Образец раздаточной ведомости по форме 23-МЗ

- Бланк и его заполнение

- Особенности применения книги

- Письмо Минфина России от 15 октября 2020 г. N 02-06-10/90417 Об особенностях оформления Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)

- Обзор документа

- Нюансы заполнения

- О форме МХ-8

- Образец заполнения формы 0504041

- Книги

- Основные особенности

- Заполняем карточки учета материальных ценностей — образец

- Для чего нужна ведомость

- Акт на списание материалов на ремонт оборудования

- Значение бланка

Правила заполнения журнала

Информация в журнал вносится по каждой произведенной операции (расходной или приходной), отражающей движение ТМЦ на складе. При этом по каждой отраженной в ТОРГ-18 операции вычисляется остаток товара на складе.

ОБРАТИЕ ВНИМАНИЕ! Информация в регистр заносится в тех единицах измерения, которые были указаны на титульной странице журнала. В этом бухгалтерском регистре на первой и последующих страницах в табличной части приводятся следующие данные:

В этом бухгалтерском регистре на первой и последующих страницах в табличной части приводятся следующие данные:

- дата совершенной операции по расходу/приходу ТМЦ;

- номер первичного документа, на основании которого была произведена операция;

- количество поступившего/отгруженного товара, которое заносится в графы «Приход» или «Расход»;

- оставшееся количество товара после завершения операции (здесь может быть отображена общая масса оприходованных от поставщика ТМЦ вместе с контейнерами и упаковкой, предназначенными для сохранения ТМЦ в целости);

- в графе 7 может быть указан любой комментарий; обычно здесь приводится информация, которая может оказать влияние на общий вес ТМЦ.

О том, какие документы оформляются при приемке товаров, читайте в материале «Унифицированная форма ТОРГ-1 — Акт о приемке товаров».

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Ведомость или акт

Списание ТМЦ в организациях подобного типа может быть оформлено и альтернативным документом – актом о списании материальных запасов, форма которого также утверждена выше упомянутым приказом Минфина. Но в отличие от ведомости, материалы по которой списываются единовременно, списания на основании акта предполагает принятие соответствующего решения специальной комиссией.

Сам акт по принципу своего заполнения схож с ведомостью на списание ТМЦ. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии, принимающей решение о списании матценностей. Пописывает акт не генеральный директор, а члены комиссии и ее председатель.

Так или иначе каждое учреждение должно самостоятельно утвердить перечень случаев, в которых используется один или другой документ. Традиционно подобная информация закрепляется в учетной политике организации.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Образец раздаточной ведомости по форме 23-МЗ

Если вам нужно заполнить раздаточную ведомость, опыта работы по которой у вас ранее не имелось, посмотрите приведенный ниже образец и прочитайте разъяснения к нему – с их помощью вы без особых проблем сделаете то, что от вас требуется.

- В начале документа указывается время приема пищи, на который выдаются указанные в ведомости продукты питания, а также дата формирования документа.

- После этого идет таблица, куда по порядку включаются следующие данные: название или номер отделения, количество пациентов в нем, наименования блюд, вес одной порции и общий вес.

- Затем в последнем столбце расписывается буфетчица, которая получила блюда по ведомости.

- Также под документом должны поставить свои подписи медицинская диетическая сестра и заведующий производством.

Бланк и его заполнение

Официальная ведомость выдачи материальных ценностей на нужды учреждения выглядит следующим образом:

Весь документ состоит из 2-х страниц, на которых размещена необходимая информация:

1. Сначала указывают данные об организации, а также отдельном подразделении, которому необходимо получить некие материальные ценности. Кроме того, вносят информацию об ответственном лице.

2. Также на первой странице фиксируют бухгалтерские данные, касающиеся соответствующих счетов. Оформляют всю информацию в виде таблицы.

3. Второй лист содержит непосредственно данные о выдаваемых ценностях. Здесь приводят их подробное описание с указанием наименования и прочих характеристик, указывают стоимость. Также оформляют таблицу с подсчетом общего количества и цены.

4. Ведомость утверждает руководитель организации. Она обязательно должна быть им же подписана, без наличия подписи документ не будет иметь действия.

Также см. «Образец приказа на списание материальных ценностей».

Заполнять ведомость на выдачу материальных ценностей (скачать бланк формы 0504210 можно далее) в любом удобном виде. Допустимо оформление на компьютере или заполнение от руки, если используются уже готовые распечатанные бланки.

После заполнения ведомость передают в бухгалтерию учреждения, где её используют в качестве основания для внесения соответствующих записей в учетные документы предприятия.

Особенности применения книги

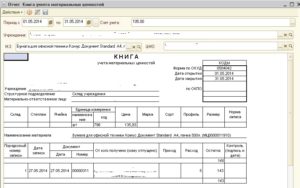

«Книга учета материальных ценностей» по форме 0504042 является обязательным документом для госучреждений. Организации, работающие в коммерческом секторе, могут использовать данный регистр по собственному усмотрению. Форма документа утверждена Приказом Минфина РФ от 30.03.2015 № 52н.

При заполнении формы следует учитывать, что на каждое наименование ТМЦ отводится отдельная страница. Учет необходимо вести по наименованиям, сортам и количеству товарно-материальных ценностей. К учету принимаются все материалы и продукция, поступившие на склад. Источник их поступления и способ приобретения не имеет значения. ТМЦ, поступившие или выбывшие из организации, должны быть отражены в форме 0504042 «Книга учета материальных ценностей»

Важно, чтобы сведения, содержащиеся в регистре, полностью соответствовали фактическому наличию имущества в организации

В организациях периодически проводятся проверки, цель которых – осуществление контроля за поступлением ТМЦ и их расходованием. Во время проверок ответственные лица сверяют записи в книге с данными бухучета. Результаты записывают в специальной таблице на последней странице книги.

«Книга учета материальных ценностей», образец которой представлен далее, состоит из страниц двух видов. На основных страницах отображаются данные о товарно-материальных ценностях (каждый вид на отдельной странице), а вторую — проверочную (последнюю в книге) страницу заполняют лица, проводившие проверку.

Содержательная часть документа имеет вид таблицы с показателями и их кодами по соответствующим классификаторам. В документе должны быть указаны Ф.И.О. и должности материально-ответственных лиц.

Каждая страница документа содержит следующие сведения:

Ниже расположена таблица, в которой непосредственно отображают информацию о перемещении ТМЦ. Здесь надо указать:

- дату, когда была сделана запись;

- номер и дату составления документа, ставшего основанием для проведения операции;

- наименование организации или Ф.И.О. лица, от которых были получены товарно-материальные ценности или которым они были выданы;

- приход, расход и остаток ТМЦ на конкретную дату;

- дату осуществления контроля, Ф.И.О. и подпись ответственного лица.

Форма 0504042 «Книга учета материальных ценностей», как правило, заполняется кладовщиком (или иным материально ответственным лицом). Листы книги следует пронумеровать и прошнуровать. На последней странице указывают общее количество листов книги. Здесь же должны стоять подписи руководителя учреждения и главного бухгалтера, а также печать учреждения.

Письмо Минфина России от 15 октября 2020 г. N 02-06-10/90417 Об особенностях оформления Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)

20 ноября 2020

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо Министерства здравоохранения области, и сообщает.

Для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 10 000 рублей включительно за единицу, предусмотрена Ведомость выдачи материальных ценностей на нужды учреждения (код формы 0504210) (далее — Ведомость (ф. 0504210)), утвержденная приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н).

В соответствии с Приказом 52н Ведомость (ф. 0504210) служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных материальных ценностей с балансового учета, в том числе и материальных запасов, выдаваемых на хозяйственные нужды учреждения (например, моющих средств для уборки помещений, выдача которых осуществляется на основании утвержденных нормативов, предусмотренных актами субъекта учета).

При этом указанный порядок не противоречит положениям федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы», утвержденного приказом Министерства финансов Российской Федерации 07.12.2018 N 256н.

Учитывая изложенное, внесение изменений в Приказ N 52н по применению Ведомости (ф. 0504210), предлагаемых Министерством здравоохранения области, по мнению Департамента, нецелесообразно.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Для оформления выдачи материальных запасов на хозяйственные нужды учреждения (например, моющих средств для уборки помещений, которые выдаются на основании нормативов, предусмотренных актами субъекта учета) предусмотрена Ведомость выдачи материальных ценностей на нужды учреждения (код формы 0504210).

Как пояснил Минфин, порядок отражения в бухучете учреждения выбытия указанных материальных ценностей с балансового учета на основании Ведомости (0504210) не противоречит СГС «Запасы».

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Нюансы заполнения

Подпись (с расшифровкой) в журнале учета поклажедателя при возврате товарно-материальных ценностей является, помимо прочего, еще и отказом от претензий.

Перед тем как расписаться в документе, поклажедатель обязан проверить то, что он забирает, на соответствие количеству, качеству и пр.

Если имеются какие-либо претензии по этим составляющим (например, считает, что при хранении часть товаров была некоторым образом повреждена), то он вправе не подписывать последний столбец журнала. Для разрешения подобного рода вопросов составляется акт о приемке товаров по количеству и качеству. Только так можно застраховать себя в ходе возможного судебного разбирательства.

О форме МХ-8

Данная форма унифицированная, она была введена в работу Госкомстатом, а точнее, его постановлением от 9 августа 1999 года №66. Форма стала рекомендованной к применению с 2013 года. Теперь компании могут использовать в работе собственно разработанные формы, но при двух условиях:

- Документы должны иметь все необходимые реквизиты. Их перечень доступен в п. 2 ст. 9 ФЗ №402 «О бухучете». При несоблюдении этого правила документ будет считаться недействительным.

- Надо зафиксировать факт их применения в учетной политике компании. Вообще, любой выбранный вариант необходимо в ней утвердить.

Хотя организациям и дали право на разработку собственных бланков первичных учетных документов, многие хозяйствующие субъекты выбирают вариант работы с унифицированными формами.

Образец заполнения формы 0504041

Пример заполнения карточки количественно-суммового учета материальных ценностей (ф. 0504041)Смотрите и заполнения формы ОКУД 0504041 с подсказками по заполнению в Системе Госфинансы

Вопрос аудитору

Какие документы нужно распечатать для ведения счета 21 (основные средства в оперативном учете). Нужно ли печатать инвентарные списки для этого счета? И нужно ли распечатывать карточки количественно-суммового учета для ОС на 21 счете?

Согласно п. 11 Инструкции № 157н (приложение № 2 к приказу Минфина России от 01.12.2010 № 157н), систематизация и накопление информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности, осуществляется субъектом учета в регистрах бухгалтерского учета, составляемых по формам, установленным органом, осуществляющим согласно законодательству Российской Федерации регулирование бухгалтерского учета.

Согласно п. 374 Инструкции № 157н, аналитический учет по забалансовому счету 21 ведется в Карточке количественно-суммового учета материальных ценностей в порядке, установленном учреждением в рамках формирования учетной политики.

Таким образом, Инструкция № 157н обязывает учреждение иметь учетный регистр Карточка количественно-суммового учета материальных ценностей для всех материальных ценностей, учтенных на забалансовом счете 21.

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее — Карточка (ф. 0504041) ведется: по наименованию, количеству, стоимости.

Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно.

Согласно п. 19 Инструкции № 157н, при комплексной автоматизации бухгалтерского учета информация об объектах учета формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учета осуществляется в форме электронного регистра, а при отсутствии технической возможности — на бумажном носителе.

Таким образом, если у учреждения есть возможность формировать учетные регистры в виде электронного документа, подписанного электронной подписью, и этот способ формирования учетных регистров закреплен в учетной политике, то нет необходимости выводить учетные регистры на бумажный носитель.

В п. 19 Инструкции № 157н установлено следующее. При невозможности формировать регистры бухгалтерского учета в электронном виде либо при необходимости их хранения в бумажном виде, необходимо в учетной политике предусмотреть периодичность вывода этих регистров в бумажную форму. При этом такое формирование не может проводиться реже, чем сдача бухгалтерской отчетности.

Таким образом, если учетной политикой учреждения не предусмотрено формирование электронной формы учетных регистров, в учетной политике следует установить периодичность формирования учетных регистров на бумажных носителях.

>Карточка учета материальных ценностей (форма по ОКУД 0504043)

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Основные особенности

Книга может использоваться на складах и в других местах, предназначенных для хранения материальных ценностей. Ее заполняет сотрудник, который считается материально ответственным. Учетные данные заносятся в документ по наименованию категорий предметов, сортам и количеству объектов, причем для каждого вида используется отдельная страница. Если наименований немного, то вместо книги используются карточки аналогичного назначения, которые также имеют утвержденную форму.

Обычно в учреждениях проводятся проверки, которые контролируют ведение учета, поступление и расход ценностей. Во время инспектирования сравниваются данные, имеющиеся в бухгалтерской отчетности, а также записи в книге. Результат проверки фиксируется в документе, на специально отведенной для этого странице.

Заполняем карточки учета материальных ценностей — образец

Карточки учета материальных ценностей — образец заполнения представлен в нашей статье — используются государственными и муниципальными органами, учреждениями и управлениями государственных внебюджетных фондов. Расскажем, для чего они нужны и как ими правильно пользоваться.

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка учета материальных ценностей 0504043 (бланк)

Итоги

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года.

Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит».

Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка.

Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны.

Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

| Виды материальных ценностей | Характеристики |

| Ценности в аренде | Инвентарный номер арендодателя |

| Нефинансовые активы в пути | Поставщик |

| ТМЦ на ответственном хранении | Собственник |

| Давальческое сырье и материалы | Заказчик, вид, сорт материалов и место их нахождения |

Скачать бланк формы 0504041 можно на нашем сайте.

Скачать бланк

Кроме того, предлагаем ознакомиться вам с образцом заполнения данного документа.

Скачать образец

Карточка учета материальных ценностей 0504043 (бланк)

Если первый регистр учета материальных ценностей ведется бухгалтерией, то форма 0504043 заполняется непосредственно материально ответственным лицом по данным складского учета и применяется для учета в местах хранения активов. Данная карточка заполняется для:

- материалов,

- готовой продукции,

- мягкого инвентаря,

- посуды,

- библиотечных предметов.

На каждое наименование заводится отдельный лист карточки, в то время как карточка количественно-суммового учета создается отдельно под каждый объект. Также информация, занесенная материально ответственным лицом в карточку 0504043 проверяется, например, бухгалтером, а для отметки о проверке в форме есть отдельная последняя страница.

Скачать бланк формы 0504043 можно на нашем сайте.

Скачать бланк

Также вы можете скачать образец заполнения данного документа

Скачать образец

О правилах учета МПЗ у бюджетников читайте в статье «Учет материалов в бюджетных учреждениях (нюансы)».

А основы ведения учета материалов в негосударственных организациях можно найти в статье «Бухгалтерские проводки по учету материалов».

Итоги

Они предназначены для двустороннего контроля как со стороны бухгалтерии, так и со стороны материально ответственного лица.

В условиях автоматизации бухгалтерского учета составление таких регистров осуществляется бухгалтерской программой и не займет много времени у работников бухгалтерии.

Подписаться

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Акт на списание материалов на ремонт оборудования

Достаточно часто, если на предприятии какое-либо оборудование выходит из строя, его ремонтом занимаются самостоятельно. Кроме этого, ремонтные работы может выполнять подрядчик. Нередко для этого применяются материалы, находящиеся на балансе организации. Естественно, после выполнения ремонтных работ, используемые материалы необходимо списать. В этом случае оформляется соответствующий акт.

Цель расход материалов

Оформляя акт, в данной графе рекомендуется указать подробную информацию. Например, проводилась это реконструкция оборудования, его модернизация. Это могут быть и любые другие действия, направленные на увеличение эксплуатационного срока оборудования, улучшение его технических характеристик. В документе стоит указать не только цель, но и конкретные материалы, которые были использованы в данном ремонте.

Образец

Значение бланка

В больницах и медицинских центрах, где есть стационарные отделения для лечения больных, как правило, несколько отделений, которые подразделяются по типу заболеваний и возрасту пациентов. Для того чтобы систематизировать по ним выдачу продуктов питания, и формируется раздаточная ведомость. Она позволяет не только учесть количество выданных порций, но и убедиться в их целевом расходовании.

Ведомость заполняется ежедневно, перед всеми приемами пищи: завтраком, обедом, ужином, полдником. Благодаря этому документу, становится понятно, сколько пациентов находится в том или ином отделении, сколько блюд было выделено (по наименованиям), какой вес каждой порции и общий вес.