Как установить цены на услуги?

Содержание:

- Классификация статей производственных затрат

- Калькуляция себестоимости для целей бухучета

- Как составить калькуляционную карточку | Сделай все сам

- Пример расчёта себестоимости товара

- Способ многошагового распределения затрат

- Виды

- Нюансы анализа себестоимости

- Что такое себестоимость услуг

- Расчет себестоимости в 1С:Бухгалтерия 3.0

- Калькуляция и основные понятия

- Калькуляция комплектующих

- Расчет себестоимости в 1С:Комплексная автоматизация 2.4

- Общехозяйственные затраты

- Задача 1

- Заключение

Классификация статей производственных затрат

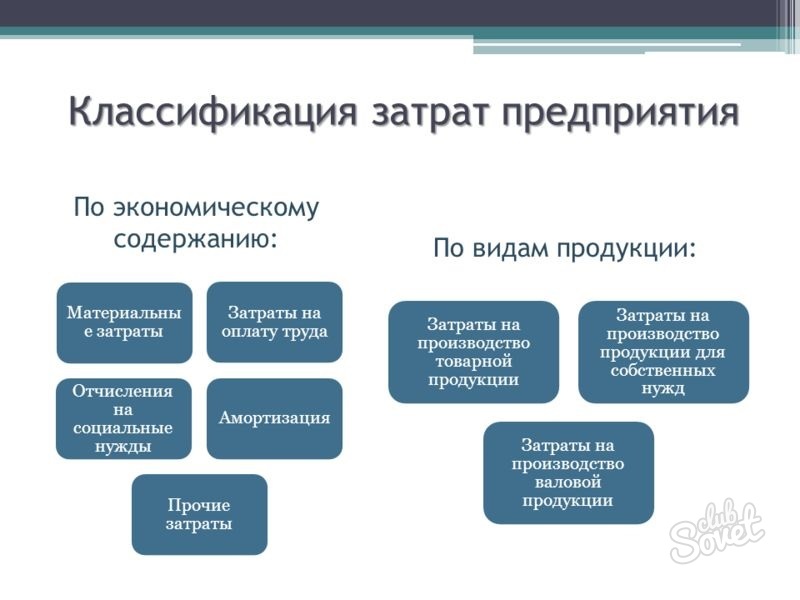

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Калькуляция себестоимости для целей бухучета

Для бухгалтерского учета калькуляцию составляют на основании разработанной в компании учетной политики. Для купных компаний и бюджетных организаций, которые работают по строгим правилам бухучета и установленным нормативам, сметы составляются базисно-индексным методом. С этой целью на каждом этапе происходит оценка исходя из базовых тарифов, с поправкой на текущий уровень цен. Данную методику используют строительные компании, ремонтные организации, осуществляющие строительство и обслуживание объектов капстроительства. С этой целью составляют сметы следующих видов: локальные, развернутые, упрощенные, а также объективные.

В строительных компаниях сметы составляют опытные специалисты и обычные бухгалтеры заменить его не могут. Упростить работу помогают специальные программы для расчета смет, рассчитанные на ту или иную отрасль. В эти программы заранее загружены специальные тарифы и индексы, которые с течение времени регулярно обновляются.

Как составить калькуляционную карточку | Сделай все сам

На предприятиях социального питания на всякое блюдо должна быть составлена калькуляционная карточка. Ее форма утверждена постановлением Госкомстата России, является унифицированной. Бланк документа следует заполнять бухгалтеру-калькулятору для определения продажной цены производимой продукции.

Вам понадобится

- – документы предприятия;

- – бланк калькуляционной карточки;

- – выбор блюд;

- – калькулятор;

- – приходные убыточные;

- – перечень продуктов.

Инструкция

1. Перед тем как приступить к составлению калькуляционной карточки, на основании плана-меню напишите перечень блюд, на которые следует заполнить калькуляцию. После этого определите нормы вложения сырья на весь вид производимой продукции. Рассчитайте продажные цены на сырье, которое включается в блюда. Для этого закупочные цены умножьте на наценку.

2. В бланке формы № ОП-1 укажите название вашего предприятия в соответствии с уставом, другим учредительным документом. Впишите наименование службы (отдела, структурного подразделения), в котором происходит производство продукции. Напишите код вида деятельности в соответствии с Общероссийским классификатором деятельности предприятий.

3. Укажите название блюда (производимой продукции), его номер в соответствии со альманахом рецептур. Присвойте калькуляционной карточке номер, дату ее составления. Нужно рассматривать, что калькуляцию заполняют как на одно блюдо, так и на сто блюд. В последнем случае рассчитанная продажная цена будет больше точной.

4. Первая графа формы калькуляционной карточки предуготовлена для указания порядкового номера продукта, вторая – для внесения его названия в соответствии с приходной убыточной, третья – для написания его кода.

5. Всем блюду присваивается номер, указывается дата. Для всякого из них выдается три графы: норма продукты (сырья) в килограммах, закупочная цена, сумма в рублях. Путем суммирования суммы по всякому продукту определите стоимость сырьевого комплекта на всякую продукцию.

6. Умножьте всякую стоимость сырьевого комплекта отдельного блюда на наценку, установленную на предприятии. Таким образом, вы определите стоимость всякого вида производимой продукции.

7. Рассчитайте выход готового блюда в граммах путем суммирования нормы сырья по всякому продукту для отдельного вида продукции.

8. Калькуляционную карточку следует утвердить подписями директора компании социального питания, заведующего производством (с указанием их должностей, персональных данных). Заверить калькуляцию нужно бухгалтеру, ее составившему.

Совет 2: Как составить калькуляцию на изготовление

Знание составлять калькуляцию на производство сгодится и дома, и на работе. Планируя ремонт квартиры, постройку дачи либо производство бани, необходимо верно рассчитать стоимость работы и число стройматериалов.

Вам понадобится

программа Microsoft Office Exсel.

Совет 3: Как заполнять технологические карты

Для установления всеобщих правил информационного обмена между разными государственными ведомствами существуют технологические карты межведомственного взаимодействия.

Такие карты представляют собой отдельные планы, в которых описывается порядок обмена информацией между органами власти, определяются взаимные обязательства учреждений по оглавлению, срокам и методам передачи информации.

Заполнение технологической карты осуществляется по определенным правилам.

Совет 4: Как поменять код продукта

Кодпродукта является особым идентификатором мобильных устройств Nokia. Он используется с целью проверки телефона при его обновлении. В ходе применении устройства вы можете сменить данный код.

Пример расчёта себестоимости товара

Для того чтобы информация, изложенная в статье была более понятной и наглядной, предлагаем вашему вниманию пример калькуляции себестоимости продукции. Итак, мастерской необходимо произвести 200 стеллажей со стеклянными дверцами. Далее показано, как посчитать калькуляцию:

- Расход материалов. Необходимо учесть все материалы, которые будут использоваться при производстве одной единицы товара и их стоимость. Например, стекла потребуется 5 условных единиц, стоимость каждой составит 95 рублей. Итог подводится путем умножения цены за одну единицу на общее количество требуемого материала. По данной статье расходов таким способом считают траты на плиты ДСП, комплектующие и лакокрасочные материалы.

- Расход энергии. Все необходимые объемы электроэнергии для работ также подлежат учету. Они умножаются на цену 1 кВт.

- Заработная плата. Оплата труда сотрудников за выполнение данного заказа в денежном эквиваленте делится на количество стеллажей.

- Ремонтные работы. Стоимость обслуживания оборудования, которое требуется для изготовления стеллажей, делится на их количество.

- Целевые затраты. По данной статье все расходы тоже необходимо разделить на количество стеллажей.

- Коммерческие расходы. Под ними подразумеваются затраты на доставку товара до места сбыта, рекламу. Они также подлежат делению на требуемое количество стеллажей.

Этот пример калькуляции достаточно прост. Все затраты по каждому пункту суммируются, и выводится общий итог, который и является калькуляцией себестоимости единицы товара.

Если вас просят предоставить данный документ на таможне, то многие эксперты рекомендуют написать пояснительную записку на имя начальника таможни, в которой под причиной отказа предоставления расчёта указать коммерческую тайну. Иногда это помогает, и вопрос отпадает сам собой.

Наличие нескольких видов и методов исчисления рассчитано на различные отрасли производства. Ведь калькуляционные расчёты, используемыя в малом бизнесе, значительно отличаются от тех, что применяются в крупных нефтеперерабатывающих заводах или строительных компаниях.

Способ многошагового распределения затрат

Этот способ при расчете себестоимости является самым достоверным: Группируем затраты по подразделениям. Например, если речь идет о работе столовой, группируем расходы на закупку продуктов, зарплату работников и затраты на оплату электроэнергии.

Перераспределяем затраты вспомогательных частей на цеха и подразделения. В случае со столовой выбираем распределение, пропорциональное количеству работников в каждом подразделении. Распределяем затраты на производственные цеха, на изготовленную продукцию. Перераспределив затраты на кухню в производственные цеха, затраты цехов переносим на готовую продукцию.

Базой для перераспределения будет количество человеко-часов, потраченных на изготовление каждого вида продукции, цена сырья и материалов. Себестоимость единицы продукции рассчитывается как отношение всех затрат к объему продукции.

Виды

Традиционно принято выделять три вида калькуляции себестоимости продукта. Остановимся на них более подробно.

- Нормативная калькуляция. Она создается с учетом актуальных данных о расходе материалов на начало месяца. Расчеты ведутся по факту, то есть на основании текущих норм, а не плановых цифр, которые часто отличаются. В связи с этим существует разница между плановой калькуляцией себестоимости и нормативной.

- Плановая. Расчет плановой калькуляции себестоимости товара за основу берет средние нормы расхода, а в случае с разовыми заказами составляется сметная калькуляция.

- Отчетная калькуляция себестоимости товара, как несложно догадаться из названия, составляется после окончания соответствующего отчетного периода на основании бухгалтерского учета. Она способна наглядно показать изменения по заданному плану уменьшения себестоимости товара, увидеть ее колебания в ту или другую сторону. На примере подобного расчёта отчетливо прослеживается разница между плановой, нормативной и фактической себестоимостью товара. При вычислении по факту используются данные бухгалтерского учета с точными показателями понесенных затрат на выпуск продукции и ее объемах.

Нюансы анализа себестоимости

Себестоимость отражает множество основных и второстепенных факторов деятельности предприятия, включающих степень эксплуатации рабочих ресурсов, качество труда сотрудников, качество работы управленческого состава

При анализе крайне важно определить точный состав производственных трат. При его определении нужно пользоваться нормой «О налоге на прибыль»

В частности, состав затрат изложен в Положении с соответствующим названием. Себестоимость товара косвенно регламентируется государством: регулирование происходит через установленные амортизационные нормы, тарифы социальных начислений.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения плановой (нормативной) стоимости продукции над ее фактической себестоимостью, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?

Плановая стоимость произведенной в текущем месяце продукции составила 800 000 руб. Фактическая себестоимость продукции (равная сумме прямых затрат на ее изготовление в налоговом учете) — 720 000 руб. Вся произведенная продукция продана в текущем отчетном периоде.Посмотреть ответ

Различают три формы себестоимости:

Цеховая. Представляет собой совокупность прямых и косвенных затрат на производство товара.

Производственная

Во внимание принимаются только траты компании на непосредственное изготовление продукта.

Полная. Включает в себя производственную себестоимость, а также траты на сбыт товара.

Каждая из форм отражает одну из сторон деятельности предприятия.

Какие затраты формируют полную себестоимость готовой продукции?

Цели анализа

Анализ себестоимости производится со следующими целями:

- Расчет рентабельности как для одной единицы товара, так и для всей продукции.

- Расчет оптимальной оптовой стоимости.

- Выполнение внутрипроизводственного хозяйственного расчета.

- Определение национального дохода в рамках экономической системы государства.

- Выявление одного из главных факторов образования прибыли.

- Возможность дать объективную оценку исполнению поставленного плана по себестоимости, по сравнению с предыдущими отчетными периодами.

- Анализ отклонений от поставленного плана, причин их возникновения.

- Возможность дать оценку продуктивности применения ресурсов предприятием.

- Расчет резервов повышения прибыли и сокращения цены на единицу продукции.

Показатель себестоимости имеет ключевое значение в рамках деятельности компании.

Как формируется себестоимость продукции по методу директ-костинга?

Источники

При анализе себестоимости потребуются сведения из следующих источников:

- Отчетные данные.

- Бухучет (ведомости, первичная документация и прочее).

- Плановые сведения о производственных и реализационных тратах.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?Посмотреть ответ

Анализ производится по центральным направлениям:

- Исследование динамики себестоимости и ее роста/уменьшения.

- Анализ взаимовлияния количества товара на его себестоимость.

- Исследование структуры себестоимости.

Для проведения исследования важно задействовать целый комплекс данных о деятельности предприятия

Что такое себестоимость услуг

При оказании какой либо услуги населению, организации рассчитывают ее себестоимость. При этом размер себестоимости будет каждый раз уникальным в зависимости от услуги. Затраты, включаемые в себестоимость можно сгруппировать по статьям калькуляции и элементам затрат.

При расчете стоимости услуг, в состав затрат включают как прямые, так и косвенные расходы, которые распределяются между всеми услугами. Общие расходы (коммерческие, производственные, хозяйственные) следует раскидать на стоимость услуг исходя из признаков:

- предварительная оценка в соответствии с запланированным объемом;

- коррекция стоимости в зависимости от включения в калькуляцию новых процессов или дополнительных услуг;

- операции по одной и той же услуги различаются в зависимости от вида деятельности;

- изменение цен будет зависеть от рыночных цен.

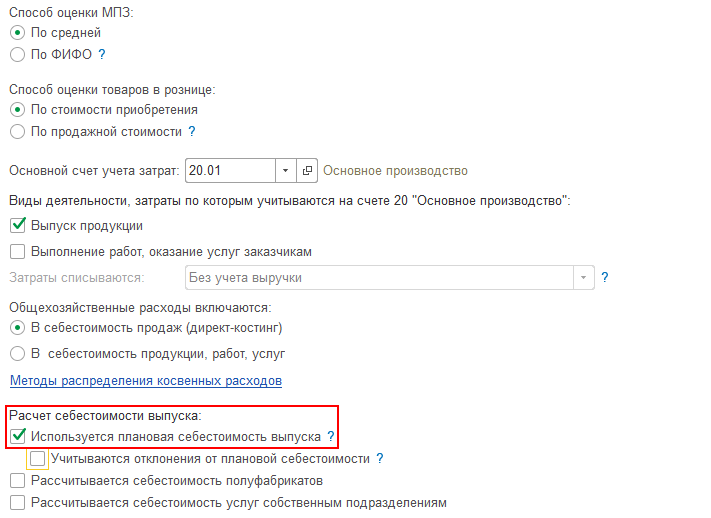

Расчет себестоимости в 1С:Бухгалтерия 3.0

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Калькуляция и основные понятия

Рассмотрим основные понятия:

- Калькуляция – утвержденной формы документ, в котором отображены все издержки на производство или предоставление услуг, а также реализацию объекта калькуляции. При этом все затраты, исходя из места возникновения и предназначения, группируют по статьям расходов.

- Калькулирование – процесс определения расчетным методом финансовых расходов, которые возникли в процессе изготовления, сбыта готовых товаров и услуг, или же, второй вариант, затрат на отдельные этапы производства.

- Объектом калькуляции могут выступать готовые товары, полуфабрикаты, выполненные работы, услуги.

- Калькуляционная единица – определяется самостоятельно, в зависимости от особенностей производственных процессов компании и необходимости управленческого учета. Калькуляционная единица необязательно должна совпадать с натуральной единицей бухучета. Например, учетной единицей при выпекании пряников на заводе является 1 кг кондитерских изделий, но, как калькуляционную единицу, зачастую принимают 1 т.

- В качестве калькуляционной единицы могут быть выбраны такие единицы учета:

- натуральные единицы измерения (километр, метр квадратный, тонна);

- трудовые (нормо-час, станко-час, нормо-смена);

- стоимостные единицы (издержки на тысячу денежных единиц предоставленных услуг, проданного товара);

- условно-натуральные (один подарочный набор, один гостиничный номер, сто готовых блюд), которые формируют с помощью коэффициентов.

Рис. 1. Определения термина калькуляция

Калькуляция комплектующих

После расчета затрат на сырье и ингредиенты переходим к калькуляции комплектующих. Основа калькуляции — спецификация, которую предоставляет главный технолог или начальник производства.

К сведению

Спецификация — это перечень комплектующих, используемых при производстве готового продукта.

Калькуляция комплектующих и их трат/потерь для рассматриваемого примера представлена в табл. 3.

Таблица 3

Калькуляция комплектующих и материалов для производства безалкогольного сильногазированного напитка «Тархун»

| Комплектующие | Единица измерения | Количество | Цена, руб. (без НДС) | Стоимость комплектации 1 бут. готового продукта емкостью 0,5 л., руб. (без НДС) |

| Бутылка прозрачная Б-500-2в стекло | шт. | 1 | 4,24 | 4,24 |

| Колпачок алюминиевый d = 38 | шт. | 1 | 0,85 | 0,85 |

| Этикетка фасад «Тархун» 0,5 л | шт. | 1 | 1,27 | 1,27 |

| Контрэтикетка «Тархун» 0,5 л | шт. | 1 | 0,85 | 0,85 |

| Кольеретка «Тархун» 0,5 л | шт. | 1 | 0,42 | 0,42 |

| Гофрокороб ГОСТ (вложение 20 шт.) | шт. | 1/20 | 12,71 | 0,64 |

| Паллет (на 1000 бутылок, 50 коробов) | шт. | 1/1000 | 233,05 | 0,28 |

| Комплектующие и материалы итого | норматив трат | х | х | 8,55 |

| Траты, бутылка | 1,70 % | — | — | 0,07 |

| Траты, колпачок | 5,60 % | — | — | 0,05 |

| Траты, этикетка | 1,70 % | — | — | 0,04 |

| Траты, гофрокороб | 0,50 % | — | — | 0,00 |

| Траты итого | х | х | х | 0,17 |

Принципы расчета те же, что и при калькулировании сырья и ингредиентов: используем цены без НДС, берем отраслевые траты или внутренние траты предприятия

Важно не упустить распределение совокупных расходов — это, как правило, групповые упаковки, поддоны и прочие групповые материалы. Общая стоимость комплектации с учетом трат составляет 8,72 руб

без НДС.

Расчет себестоимости в 1С:Комплексная автоматизация 2.4

В 1С:Комплексная автоматизация 2.4 себестоимость определяется ежемесячно и состоит из:

- Стоимости материалов, работ, товаров по ценам закупа, НДС, включенного в стоимость;

- Дополнительных расходов, отнесенных на себестоимость;

- Сдельной заработной платы и страховых взносов, включенных в стоимость продукции;

- Постоянных постатейных статей затрат, которые отнесутся на производственные затраты;

- Переменных постатейных статей затрат, которые отнесутся на производственные затраты.

Номенклатурные затраты

Эти затраты проводятся документами «Передача материалов в производство», «Производство без заказа» и «Приобретение товаров и услуг». Затраты состоя из номенклатуры с видом товары и работа.

Номенклатурные затраты раскидываются по правилу, по этапам заказов, по партиям производства, на расходы. Являются прямыми затратами. Могут отражаться в незавершенном производстве.

Затраты могут распределяться по весу, объему и количеству материалов, количеству, объему, весу и плановой стоимости продукции, по количеству и нормативу списания работ.

Особенность этой программы заключается в том, что мы можем варьировать это распределение, указывать, на какие виды продукции, материалов необходимо распределить, а также на какие подразделения. Возможность установить отбор.

Документ «Списание затрат на выпуск» позволяет считать стоимость с издержками в разрезе партий выпуска, а не котловым методом.

Постатейные расходы

Перечень затрат заводится в справочнике статей расходов, затраты подразделяются по варианту отнесения: на себестоимость товаров, на фин. результат, на расходы будущих периодов, на производственные затраты, на внеоборотные активы (основные средства).

Для расчета стоимости продаж с издержками нас будут интересовать расходы на себестоимость товаров. Для расчета себестоимости продукции – производственные затраты. Расходы с другими видами в этот показатель не входят.

Статьи по себестоимости товаров могут быть с распределением по количеству, объему, себестоимости и весу номенклатуры.

Для статей на производственные затраты можно указывать правила для подразделения, предприятия, для статьи расхода. Списание можно устанавливать по-разному, можно устанавливать отбор по видам продукции и подразделениям.

Постатейные затраты фиксируются в информационной базе следующими документами: поступление товаров и услуг, поступление услуг и прочих активов, авансовый отчет, внутреннее потребление, отражение зарплаты в финучете, амортизация.

Далее обработкой закрытия месяца выполняются все регламентные операции и рассчитывается результат.

Чтобы узнать себестоимость продукции, необходимо открыть отчет «Анализ себестоимости выпущенной продукции».

По товарам и дополнительным расходам можно посмотреть отчетом «Валовая прибыль предприятия» и «Себестоимость товаров организаций», «Ведомость по партиям товаров предприятия». Находятся эти отчеты в разделе продажи и финансовый учет соответственно.

Для контроля состояния учета в информационной базе можно воспользоваться «сверкой данных партионного учета и себестоимости», «сверкой остатков оперативного учета и себестоимости».

Постатейные расходы можно посмотреть отчетом «доходы и расходы предприятия».

Особенность и главное отличие программы 1С:Комплексная автоматизация состоит в объединении трех контуров учета: бухгалтерии, зарплаты, торговли. Это позволяет использовать одну программу вместо трех и вести в одной информационной базе и управленческий, и налоговый учет. При этом возможность расчета себестоимости выпуска здесь более расширена по сравнению с 1С:Бухгалтерия.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

|

Постоянные производственные расходы (с учетом зарплаты) |

(10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) |

28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

|

Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Заключение

Себестоимость – это один из важнейших качественных показателей работы любого предприятия. Она не является постоянной величиной. Себестоимость имеет свойство изменяться

Поэтому очень важно периодически производить ее расчет. Благодаря этому можно будет корректировать рыночную стоимость товара, что позволит избежать и неоправданных расходов

Себестоимость товаров или услуг является денежным выражением всех затрат предприятия по их производству и реализации. Она выражает первоначальную минимальную стоимость товаров или услуг. Оптовая или розничная цена не может быть ниже себестоимости, так как это означало бы убытки предприятия.

- себестоимость – отправной пункт для образования оптовой и розничной цены;

- себестоимость – совокупность затрат предприятия для производства и дальнейшей реализации товара;

- учитывая себестоимость предприятия оценивают эффективность производственного процесса;

- на основании расчетов себестоимости продукции, нормативных затрат и рыночной цены на производимую продукцию оценивают необходимость снижения постоянных и переменных затрат.

- заработная плата рабочим производственных цехов;

- плата за материалы;

- коммунальные услуги, задействованные в производстве (электроэнергия, использованная оборудованием, водоснабжение и газоснабжение производственного цикла и др.);

- затраты на обслуживание оборудования.

- заработная плата управленческого персонала;

- издержки на транспортировку;

- налогообложение;

- кредиторская задолженность;

- амортизационные отчисления;

- отчисления по социальному сектору;

- коммунальные услуги, не связанные с производством.

Расчет себестоимости продукции сложная расчетная процедура

На предприятии это входит в обязанности бухгалтеров, которые должны провести подсчет ожидаемых доходов, принимая во внимание все возможные издержки предприятия