Расчет отпускных с примерами

Содержание:

- Какие выплаты включаются в расчет, а какие нет?

- Порядок расчета отпускных

- Формула расчета отпускных

- Пример расчета отпускных с помощью данного калькулятора

- Пример расчета отпускных

- Зарплата после отпуска обидно маленькая

- Онлайн-калькулятор отпускных в 2021 году

- Общие понятия

- Шпаргалка по начислению зарплаты, отпускных и больничных

- Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

- Как рассчитать дни неиспользованного отпуска — заполнение полей

- Как прошлые отпуска влияют?

- Изменения в расчете отпускных за 2020 год

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Порядок расчета отпускных

Если понадобится вычислить отпускной стаж, то .

Чтобы рассчитать сумму отпускных, нужно определить:

- продолжительность расчетного периода;

- заработок сотрудника за расчетный период;

- средний дневной заработок;

- итоговую сумму отпускных.

Обратите внимание на изменение зарплаты и на особенности включения в расчетный период премий. Неправильный подсчет отпускных приведет к занижению или завышению сумм, причитающихся сотрудникам

Поэтому при обнаружении ошибок отпускные нужно пересчитать.

Неправильный подсчет отпускных приведет к занижению или завышению сумм, причитающихся сотрудникам. Поэтому при обнаружении ошибок отпускные нужно пересчитать.

Суммы отпускных, излишне выплаченные сотруднику вследствие счетной ошибки, удержите из его зарплаты. Такое удержание возможно только с согласия сотрудника. Этот вывод следует из статьи 137 Трудового кодекса РФ. Если сотрудник не согласен с удержанием – обратитесь в суд (ст. 391 ТК РФ, ст. 11 ГК РФ).

При занижении отпускных разницу сотруднику доплатите (ч. 2 ст. 22 ТК РФ).

Формула для расчета отпускных

Формула для среднего заработка

Расчет среднего для расчета учебного отпуска такой же как и для обычного.

Формула расчета отпускных

Теперь мы переходим к самому главному – к полному расчету отпускных. Отпуск должен оплачиваться из среднего заработка за весь расчетный период. Средний заработок сотрудника определяется из фактически начисленных ему выплат и временем, которое он отработал за последние 12 месяцев. При этом, режим его работы никак не влияет на средний заработок.

Формула для среднего заработка сотрудника рассчитывается так: изначально определяется его средний дневной заработок. После этого, средний дневной заработок умножается на общее количество дней отпуска. Ниже представлена формула расчета отпускных (Основная формула):

| Сумма отпускных | = | Средний дневной заработок | Х | Кол-во дней отпуска |

Теперь расскажем подробней как вычислить средний дневной заработок. Он будет равен отношению начисленной за расчетный период заработной плате за последние 12 месяцев к среднемесячному числу дней (которое составляет 29,3). Как мы говорили выше, должны быть учтены все выплаты, которые были предусмотрены нормативами оплаты труда в компании.

Из общей суммы исключаются выплаты за время отсутствия сотрудника, когда:

- За сотрудником сохранялся средний заработок согласно законодательству страны.

- Сотрудник получал пособие вследствие временной нетрудоспособности.

- Сотрудник не мог работать из-за простоя, который возник по вине самого работодателя.

- Сотрудник не принимал участие в забастовке, но не мог работать в это время.

- Сотруднику были предоставлены дополнительные оплачиваемые выходные.

В итоге, мы имеем следующую формулу для расчета среднего дневного заработка:

| Средний дневной заработок | = | ( Сумма начисленной за расчетный период зарплаты / 12 месяцев ) | 29,3 |

Чаще всего бывает так, что по простой формуле нельзя вычислить средний дневной заработок, поскольку за 12 месяцев сотрудник болел, или был в отпуске, потому что делил его на несколько частей.

Теперь мы рассмотрим случай, когда сотрудник отработал меньше 12 месяцев. Как чаще всего и бывает. Так, если один или пару месяцев из отчетного периода, работник отработал не полностью, то средний дневной заработок будет вычислен путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умножиться на общее количество полных календарных дней и количества календарных дней в неполных календарных месяцах. Лучше всего эту огромную формулу будет разбить пару простых:

Изначально вычислим средний дневной заработок:

| Сред. дневной заработок | = | Начисленные выплаты | Кол-во дней за расчетный период |

Для того, чтобы найти общее кол-во дней за расчетный период, необходимо:

| Кол-во дней за расчетный период | = | Дни из полных месяцев | + | Дни из неполных месяцев |

Чтобы найти дни из полных месяцев необходимо:

| Дни из полных месяцев | = | кол-во полных месяцев | Х | 29,3 |

И самое последнее, но и самое сложное для расчетов, это подсчитать дни из неполных месяцев:

| Дни из неполных месяцев | = | ( 29,3 / кол-во календарных дней этого месяца ) | кол-во дней, которые приходятся на отработанное время |

Как рассчитать и начислить налоги с отпускных

Стоит не забывать, что при выплате сотруднику отпускных средств, необходимо заплатить сумму налога на доходы физических лиц. Данное правило указано в п. 1 статьи 226 НК РФ. Отпускные облагаются НДФЛ и страховыми взносами. На сегодняшний день, процент НДФЛ составляет 13 процентов. Компания обязана удержать данную сумму налога из дохода сотрудника. Перечислить этот налог компания обязана не позднее дня фактического получения в банке наличных денежных средств на выплату отпускных.

Что касается тарифов на страховые взносы, то они непосредственно зависят от того, превышает ли общая сумма выплаты сотруднику лимит в 624 тысячи рублей. В том случае, если деятельность сотрудника никак не связана с приобретением или созданием объектов основных средств, то в таком случае общая сумма отпускных выплат будет признана расходом на оплату труда в целях налогообложения прибыли.

Пример расчета отпускных с помощью данного калькулятора

Расчет отпускных онлайн-калькулятор производит последовательно в два раздела, где задаются начальные параметры, и заполняется сводная таблица по суммам заработка помесячно. В итоге будет рассчитан и выведен на экран размер отпускных.

Разобраться в принципе работы онлайн-калькулятора поможет практические примеры. Покажем действия пошагово.

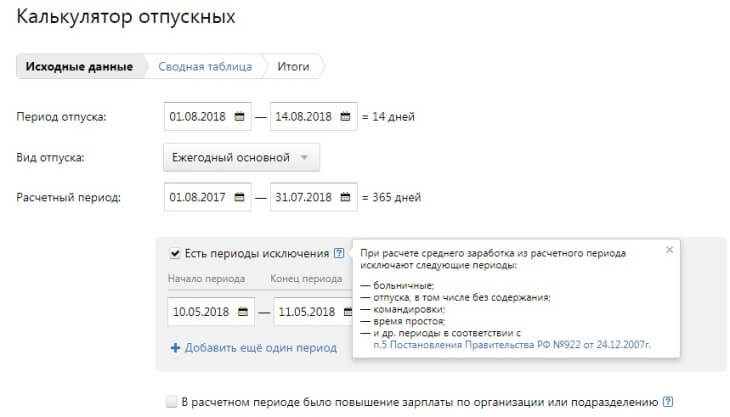

Пример 1. Расчет отпускных при сохранении заработанной платы

Сотрудник предприятия выходит по графику в очередной оплачиваемый отпуск, который запланирован с 1 по 14 августа 2018, что составляет 14 календарных дней. В течение 12 предшествующих месяцев он не был на больничном, но брал 2 дня без сохранения заработной платы с 10 по 11 мая 2018 г.

В первой части калькулятора вводим указанные данные и переходим по кнопке «Далее» на страницу ввода сумм заработной платы.

Если работник отсутствовал на рабочем месте, а именно при:

- командировке;

- больничном;

- отпуске по уходу за ребенком и без содержания;

- др. периоды описанных в п. 5 ПП РФ №922 от 24.12.2017 года;

при расчете среднего заработка в расчетном периоде эти дни не учитывают.

Для ввода данных отметьте галочкой «Есть периоды исключения» и выберите нужные даты. Если требуется нескольких, то нажмите «Добавить еще один период».

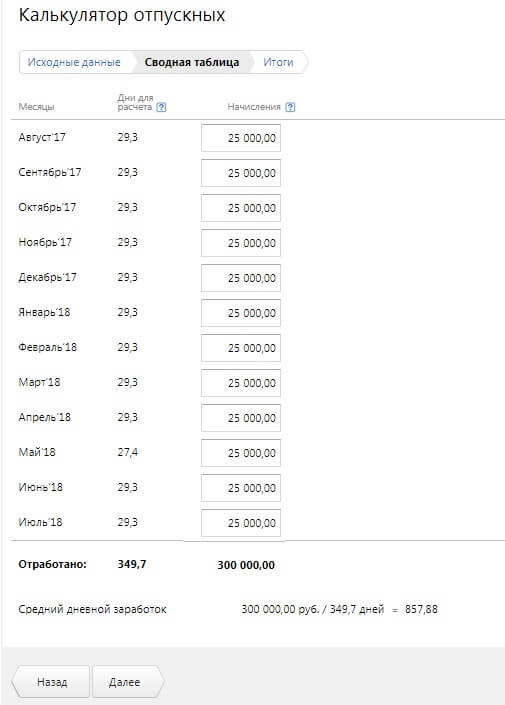

В следующем окне приступаем к вводу данных по зарплате за последние 12 месяцев, которые будут участвовать в расчете отпускных сумм. Предположим, что работник ежемесячно получал по 25 000 рублей. Автоматически суммируются отработанные дни, годовой заработок и рассчитывается средний дневной заработок.

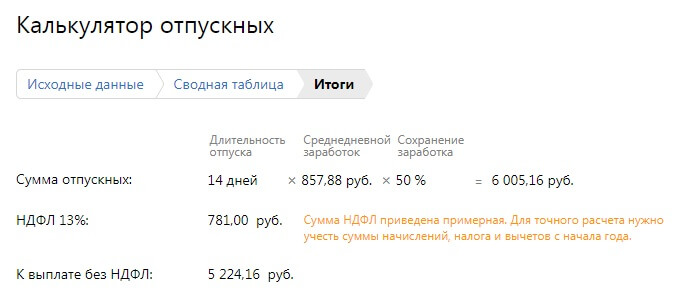

После нажатия кнопки «Далее» переходим к итогам вычисления отпускных. Калькулятор выводит формулу расчета и полученную сумму отпускных. Дополнительно с нее будет высчитан НДФЛ по ставке 13 %. Ниже отразится размер полагающейся выплаты за вычетом налога.

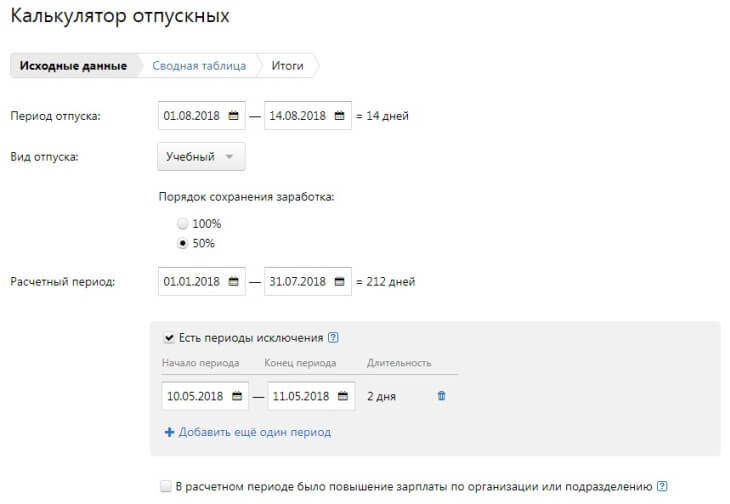

Пример 2. Расчет учебного отпуска

Сотрудника отправляют на запланированный учебный отпуск. Все данные остаются прежними, необходимо только уточнить сколько процентов заработной платы сохраняется за работником. (См. статьи 173-176 ТК РФ). В нашем примере, предположим, что ему положено 50%, но не менее минимального размера оплаты труда.

Заполняем все поля как в прошлом примере.

В поле «Вид отпуска» выбираем «Учебный» и отмечаем нужный …% сохранения зарплаты. Отмечам период исключения по учебному отпуску, в нашем случае получилось 2 дня.

Получаем сумму к выплате отпускных с НДФЛ и без вычисления.

Заметим, что некоторые поля помечены знаком вопроса. Это подсказки, которые полезны для бухгалтера любой степени подготовки

Следует обратить внимание и на такой момент, как сумма рассчитанного калькулятором НДФЛ. Она является примерной

Для более точного подсчета необходимо учесть начисления, размер налога и вычетов с начала года.

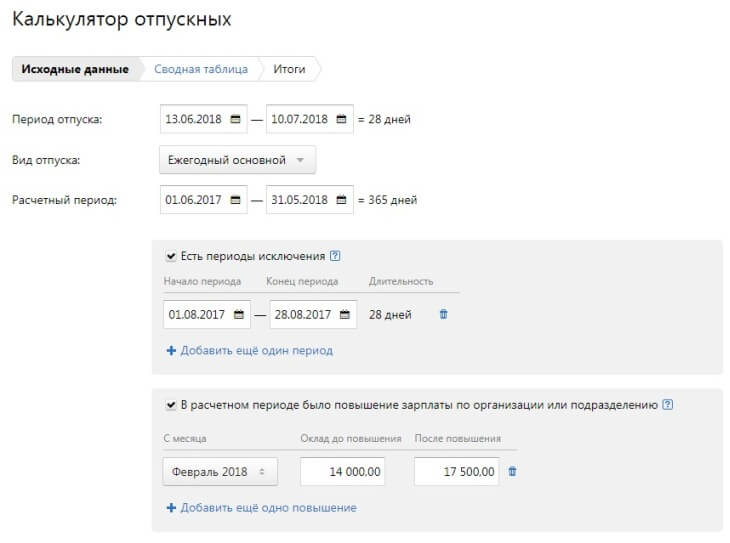

Пример 3. Расчет отпускных с учетом повышения окладов в расчетном периоде

При повышении оклада или тарифной ставки для индексировании отпускных необходимо руководствоваться п. 16 Положения о средней заработной платы. В нем говорится о том, что рабочий из-за ухода в отпуск не должен получить меньше денег.

КИ — коэффициент индексирования. Рассчитывается как: Новый оклад / Старый оклад.

В этом случае отпускные считаются по определенным правилам, если:

- в расчетном периоде повысили зарплату — корректируются все предыдущие начисленные суммы;

- после расчетного, но до начала отдыха — корректируются средний заработок.

- во время отпуска, КИ умножается на оставшиеся отпускные после увеличения оклада.

Рассмотрим пример когда:

- работник в 2018 году отправляется в отпуск с 13.06 — 10.07;

- с 1.02.2018 года всем сотрудникам повысили зарплату с 14 000 до 17 500 рублей, КИ — 1,25;

- других начислений не было;

- годовой расчетный период считается с 01.06.2017 по 31.05.2018 года;

- в течении этого периода сотруднику уже предоставляли отпуск на 28 дней с 1 по 28 августа 2018 года, за этот месяц ему начислили 1400 руб.

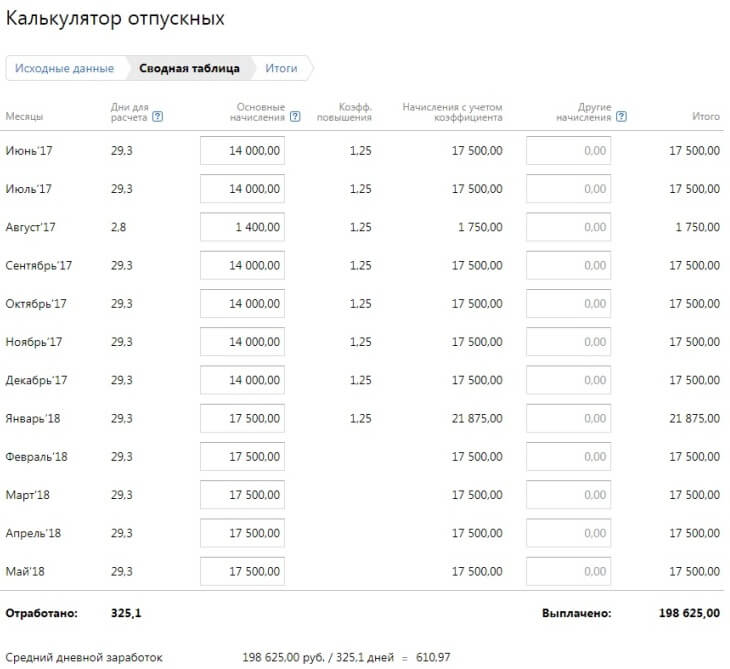

Вводим данные в нужные поля. Отметьте с какого месяца повысили и на сколько оклад.

Вводим сумму зарплаты за предыдущие периоды в поля «Основные начисления». Так как больше начислений не производилось оставляем поле «Другие начисления» пустым.

Получаем итоговые значения к выплате без НДФЛ.

Часто задаваемые вопросы?

Пример расчета отпускных

Работник уходит в отпуск с 19.06.2020 на 14 дней. За расчетный период с 01.06.2019 по 31.05.2020 ему начислены зарплата 450 000 руб. Отпускные 34 000 руб. и больничный 18 257 руб. Работник был в отпуске 14 дней с 04.07.2019 по 17.07.2019 и болел 7 дней с 06.02.2020 по 12.02.2020.

В расчетном периоде полностью отработаны 10 месяцев — 293 дн. (10 мес. x 29,3).Количество дней для расчета отпускных за июль 2019 г. — 16,07 дн. ((31 дн. — 14 дн.) / 31 дн. x 29,3), за февраль 2020 г. — 22,23 дн. ((29 дн. — 7 дн.) / 29 дн. x 29,3).

Общее количество отработанных дней в расчетном периоде — 331,3 дн. (293 дн. + 16,07 дн. + 22,23 дн.).

База для расчета отпускных — 450 000 руб. Отпускные и больничные не включаются.

Средний дневной заработок — 1 358,29 руб. (450 000 руб. / 331,3 дн.).

Человеку, который числится в вашей компании меньше года. Количество отработанных дней и базу для расчета отпускных берите со дня приема на работу до первого числа месяца. В котором он идет в отпуск (п. п. 4, 10 Положения о среднем заработке).

Можете проверить на калькуляторе отпускных

Зарплата после отпуска обидно маленькая

Девушка отдохнула, потратила отпускные, но ещё не видела своей зарплаты за февраль. Давайте посчитаем её, чтобы понять, выгодно ли Марина сходила в отпуск.

Марина просчиталась с отпуском. Фото: clearbody.org

Уточним, что в 2021 году зарплата у Марины поднялась на 5 000 рублей. Сейчас она получает 35 000 рублей.

Зарплата за февраль будет расчитана из фактически отработанных дней. Заметим, что месяц короткий — стоимость одного рабочего дня выше.

Считаем зарплату:

35 000 (оклад)/19 (количество рабочих дней в месяце)*13 (количество фактически отработанных дней)=23 947 рублей.

В общей сложности Марина получила 31 546 рублей.

Оклад в феврале 35 000 рублей. Девушка потеряла на отпуске 3 500 рублей.

Это случилось по нескольким причинам:

- в расчётный период вошли месяцы с небольшой зарплатой;

- февраль короткий месяц, поэтому стоимость одного дня выше.

В идеале Марине надо было брать отпуск в конце лета — осенью и выбирать месяц, где 31 день. Например, август или октябрь.

Онлайн-калькулятор отпускных в 2021 году

Калькулятор отпускных от сервиса Контур.Бухгалтерия поможет рассчитать сумму выплат для отпусков различного вида, учтет больничные, отгулы и изменения в размере оклада. Калькулятор доступен бесплатно и без регистрации, его расчеты отвечают всем требованиям закона. Пользоваться им очень просто:

- Во вкладке «Исходные данные» обозначьте период отпуска, его вид и границы расчетного периода. Укажите периоды исключения и повышение зарплаты, если они были.

- Во вкладке «Сводная таблица» введите данные о ежемесячных начислениях сотруднику за расчетный период.

- Во вкладке «Итоги» вы увидите сумму отпускных и приблизительную сумму НДФЛ к удержанию (для точного расчета НДФЛ нужно учитывать вычеты, налог и начисления).

Расчет займет пару минут. Если вы работаете по трудовому договору, добавьте наш калькулятор в «Закладки», и вы всегда сможете узнать сумму своих отпускных. Если вы бухгалтер предприятия, оцените удобство работы с калькулятором. В Контур.Бухгалтерии много других инструментов для ведения учета и начисления зарплаты.

Бесплатные калькуляторы больничных, декретных, отпускных — это наши виджеты в открытом доступе. Если вы хотите быстро и легко начислять зарплату, вести учет и отправлять отчетность через интернет, зарегистрируйтесь в онлайн-сервисе Контур.Бухгалтерия. Первые 14 дней работы для каждого нового пользователя — бесплатны.

Общие понятия

Законодательство регулирует трудовую деятельность граждан, а также гарантирует ежегодный обязательный отпуск. Этой теме посвящён 19 раздел ТК РФ (все приведённые ниже ссылки на статьи взяты из него). 114 статья устанавливает право работника на отдых. Ему нет необходимости выпрашивать себе отпускные дни, поскольку они положены ему по закону. Согласно той же статье, пока работник будет отдыхать, за ним остается закрепленным его рабочее место, должность и оклад. А сам отдых оплачивается работодателем.

115 статья устанавливает минимальное количество ежегодных отпускных дней. Их должно быть минимум 28. Представители определённых профессий (доктора, учителя, работники предприятий с повышенной опасностью или вредностью) имеют право на более продолжительный отдых.

В этот период не включены государственные праздники. Они добавляются к общему количеству дней, поскольку переносятся на рабочую неделю.

Дни отпуска, которые не были израсходованы, не аннулируются, а накапливаются. Работник может воспользоваться ими по своему усмотрению. Но если трудящийся не берёт отдых на протяжении 2-х лет, то его работодателя могут из-за этого оштрафовать (на основании 124 статьи).

Начальник вправе компенсировать работнику его неизрасходованные дни отдыха деньгами, только в определенных случаях:

- Увольнение. Последняя зарплата будет состоять также из компенсации оставшихся дней.

- Отпуск больше 28 дней. Деньги выплачиваются только за дни сверх 28 обязательных.

Устроившись на новое место работы, сотрудник имеет право воспользоваться отдыхом (полностью либо по частям) только после отработки первых 6 месяцев. К этому времени у него накопится 14 дней отдыха (поскольку 1 отработанный месяц равен 2,33 дням отдыха). Такое правило действует на первый рабочий год. Начиная со следующего года отпуск разрешается брать в любое время.

Шпаргалка по начислению зарплаты, отпускных и больничных

15 января 15 января 2020 Ведущий эксперт, главбух с 10-летним стажем Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с начислением зарплаты, отпускных и больничных.

В общем случае заработную плату начисляют по окончании каждого месяца.

Величина зарплаты — это сумма, которую человек заработал в данном месяце. Выплачивать зарплату нужно не реже чем раз в полмесяца (статье ТК РФ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части.

Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известна итоговая величина зарплаты. Сроки выдачи аванса и зарплаты в ТК РФ не установлены, поэтому каждый работодатель вправе утвердить собственные даты.

Например, выплачивать аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались.

Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Что касается величины аванса, то она тоже не прописана в законе, и организации задают ее на свое усмотрение. На практике встречается два способа расчета аванса.

Первый — взять месячный заработок сотрудника и умножить на 40 процентов (можно на 30 или 50 процентов). Подавляющее большинство работодателей поступают именно так.

Второй способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца. Такой подход приветствуется чиновниками (письмо Роструда ), но редко применяется в жизни (подробнее о начислении аванса читайте в статье «»).

Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня.

Такой вывод следует из положений статьи 31 Закона об оплате труда. Согласны с ним и в Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282(ср. 025069200) и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5**). Их расчет производят в соответствии с Порядком № 100, а не в зависимости от месячной (часовой) нормы труда, установленной работнику, в месяце, на который приходится ежегодный отпуск. Следовательно, если на текущий месяц приходится отпуск работника, то для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные отбрасываем.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Пример. Работник будет находиться в ежегодном отпуске с 16 по 29 апреля 2018 года. Сумма отпускных — 1423,80 грн. Оклад работника — 2500,00 грн. Сумма основной зарплаты за фактически отработанное время (10 рабочих дней), рассчитанная исходя из оклада работника, — 1250,00 грн. Доплат, надбавок, премий нет.

В сравнительных расчетах участвует только заработная плата за фактически отработанное время (1250,00 грн.). Апрельские отпускные в расчет не берем. Минзарплатный предел по работнику составит: 3723,00 грн. : 20 р. дн. х 10 р. дн. = 1861,50 грн., где 20 — количество рабочих дней в апреле 2018 года согласно графику работы предприятия. Заработная плата, рассчитанная исходя из уровня минзарплаты за отработанные дни апреля (1861,50 грн.), выше заработной платы работника за фактически отработанное время (1250,00 грн.). Следовательно, работнику начисляем трудовую доплату, сумма которой равна разнице между этими двумя величинами: 1861,50 грн. — 1250,00 грн. = 611,50 грн. Общая сумма зарплаты за апрель 2018 года (основная зарплата + трудовая доплата + отпускные) составит: 1250,00 грн. + 611,50 грн. + 1423,80 грн. = 3285,30 грн.

Если оклад (месячная тарифная ставка) работника равен или выше 3723,00 грн. (часовая тарифная ставка равна либо выше 22,41 грн.), то с трудовой доплатой можно не заморачиваться. А вот ЕСВ обязательно проконтролируйте. Если фактическая база начисления ЕСВ, определенная по основному работнику-отпускнику-неинвалиду, оказалась ниже «минималки», обязательно на разницу доначисляйте ЕСВ.

Воспользуемся условиями приведенного выше примера. База начисления ЕСВ, рассчитанная по работнику, — 3285,30 грн. Она ниже минимальной заработной платы (3723,00 грн.). Поэтому на разницу между этими двумя величинами (437,70 грн. (3723,00 грн. — 3285,30 грн.)) доначисляем ЕСВ. Общая сумма ЕСВ составит: (3285,30 грн. х 22 % : 100 %) + (437,70 грн. х 22 % : 100 %) = 819,06 грн.

И в заключение — полезная таблица.

Таблица 2. Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2018 году

|

Начало отпуска (месяц 2018 года) |

Расчетный период* |

Количество календарных дней в расчетном периоде |

Количество праздничных и нерабочих дней в расчетном периоде |

Количество календарных дней, принимающих участие в расчете отпускных (гр. 3 - гр. 4)* |

|

Январь |

Январь — декабрь 2017 года |

365 |

12 |

353 |

|

Февраль |

Февраль 2017 года — январь 2018 года |

365 |

12 |

353 |

|

Март |

Март 2017 года — февраль 2018 года |

365 |

12 |

353 |

|

Апрель |

Апрель 2017 года — март 2018 года |

365 |

12 |

353 |

|

Май |

Май 2017 года — апрель 2018 года |

365 |

12 |

353 |

|

Июнь |

Июнь 2017 года — май 2018 года |

365 |

12 |

353 |

|

Июль |

Июль 2017 года — июнь 2018 года |

365 |

11 |

354 |

|

Август |

Август 2017 года — июль 2018 года |

365 |

11 |

354 |

|

Сентябрь |

Сентябрь 2017 года — август 2018 года |

365 |

11 |

354 |

|

Октябрь |

Октябрь 2017 года — сентябрь 2018 года |

365 |

11 |

354 |

|

Ноябрь |

Ноябрь 2017 года — октябрь 2018 года |

365 |

11 |

354 |

|

Декабрь |

Декабрь 2017 года — ноябрь 2018 года |

365 |

11 |

354 |

|

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. |

Как рассчитать дни неиспользованного отпуска — заполнение полей

В онлайн калькуляторе имеется пять строк для отражения исходных данных:

- 1 — первая дата — это день трудоустройства к данному работодателю. Вводите дату в цифровом виде — две цифры для даты, две для месяца, четыре для года. Можно внести день вручную, можно выбрать ее на календаре, который появляется при клике на строку.

- 2 — вторая дата — это день, когда проводится расчет неотгулянного отпуска, к примеру момента увольнения сотрудника или иной. Также можно указать дату в правильном формате вручную или выбрать ее на календаре.

- 3 — третья строка предназначена для отражения количество отгулянных дней отдыха за трудовую деятельность у работодателя в данной организации, следует сложить все периоды ежегодного отпуска и указать получившееся число в строке 3.

- 4 — четвертая строка необходима для указания числа исключаемых дней из отпускного стажа, законом предусмотрены периоды, не дающие права на оплачиваемый отдых, к ним относятся декрет, отгулы за свой счет (только те, что превышают 2 недели за год), отсутствие на трудовом месте без уважительных оснований. Следует посчитать общее количество таких дней и внести получившееся число в строку 4.

- 5 — пятая строка — это длительность оплачиваемого трудового отпуска в днях, в общем случае — это 28 дней, но иногда данный параметр может изменяться. Если вы сомневаетесь в длительности вашего отпуска, загляните в трудовой договор, где в соответствующем пункте всегда прописывается данная продолжительность.

После заполнения указанных пяти строк калькулятора вы получите ответ: показатель отпускного стажа и количество неиспользованных дней отдыха.

Пример онлайн расчета неотгулянных дней

Проведем исчисления неиспользованных дней сотрудника Потапова в связи с его увольнением с работы.

Данные для вычислений:

Потапов принят в компанию 10 сент. 2016, а увольняется 25 нояб. 2019.

За время работы успел отгулять два отпуска по 28 дней каждый.

В период с 10 сент. 2016 по 09 сент. 2017 брал отгулы за свой счет 28 кал.дн.

Заполняем строки онлайн калькулятора:

- 1 — кликаем на строку и находим дату 10.09.2016;

- 2 — аналогично кликаем на второе поле и находим 25.11.2019;

- 3 — указываем 56 (28 + 28);

- 4 — вносим 14 (за первый рабочий год Потапов отгулял за свой счет 28 дней, 14 из которых не входят в отпускной стаж);

- 5 — оставляем 28.

В итоге расчетов получаем отпускной стаж длительностью 3 года 2 месяца и 2 дня, а длительность неиспользованного отпуска = 32,67 дней.

32,67 дней можно округлить, но только в большую сторону — до 33 дней.

Формулы и правила

Иногда важно не только посчитать нужное значение в онлайн калькуляторе, но и понимать, откуда взялись такие цифры. Этот момент накладывает определенные особенности определения стажа:

Этот момент накладывает определенные особенности определения стажа:

- сначала берется первый рабочий год с даты устройства на работу, определяется дата завершения с учетом неучитываемых периодов — это 12 полных кал.месяцев стажа;

- далее берется второй год, определяется дата его завершения — это еще 12 мес.;

- далее подсчет ведется по рабочим годам, пока не наступит дата проведения вычислений;

- итогом становится длительность стажа в месяцах. Остаток в днях менее 15-ти откидывается, 15 и более округляется до полного месяца.

В случае с расчетом неиспользованного отпуска следует действовать в следующем порядке:

- Посчитать длительность стажа (с даты принятия в организацию по день проведения вычислений включительно). Если попадаются не входящие периоды, их следует пропускать, отодвигая момент завершения рабочего года.

- Установить, сколько дней отпуска полагается за каждый отработанный полный месяц (разделить годовую длительность на 12).

- Умножить число месяцев стажа на число отпускных дней, предоставляемых за один месяц — в итоге получаем суммарное количество дней отдыха, которые заработал сотрудника за время работы.

- Для определения неотгулянных дней следует от общей длительности из п.3 отнять уже использованные.

Пример:

Продолжим пример, приведенный выше, и рассчитаем для него неиспользованный отпуск без применения онлайн калькулятора.

Период для расчета стажа: 10.09.2016 — 25.11.2019:

- 1 раб.год — с 10.09.2016 по 23.09.2017 (дата окончания сдвинута на 14 дней из-за попавшего в период отпуска за свой счет) — 12 мес. стажа;

- 2 раб.год — с 24.09.2017 по 23.09.2018 — 12 мес.;

- 3 раб.год — с 24.09.2018 по 23.09.2019 — 12 мес.;

- 4 раб.год — с 24.09.2019 по 25.11.2019 — 2 мес. 2 дня — округляется до 2 мес.

Стаж составляет = 12 + 12 + 12 + 2 = 38 мес.

За каждый месяц положено = 28 / 12мес. = 2,33 дня отдыха.

За отпускной стаж, равный 38 месяцам, положено = 38 * 2,33 = 88,54 дн. (может округлить до 89 дн.)

Так как использовано 56 дней, то не использовано на дату увольнения = 89 — 56 = 33.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Изменения в расчете отпускных за 2020 год

Многих сотрудников интересует вопрос о том, каким образом будут рассчитываться отпускные за 2020 год и какие изменения следует учитывать. Ответ очень прост: изменится расчетный период. Для того, чтобы определить средний заработок бухгалтеру требуется информация о зарплате за последние двенадцать месяцев, которые предшествуют началу отпуска.

Соответственно, если сотрудник написал заявление о выходе в отпуск в марте 2020 года, то расчетный период включает в себя временной промежуток с марта 2019 года по февраль 2020 года. В остальном – отпускные рассчитываются по тем же самым правилам, что и раньше – с опорой на 139 статью Трудового кодекса РФ.

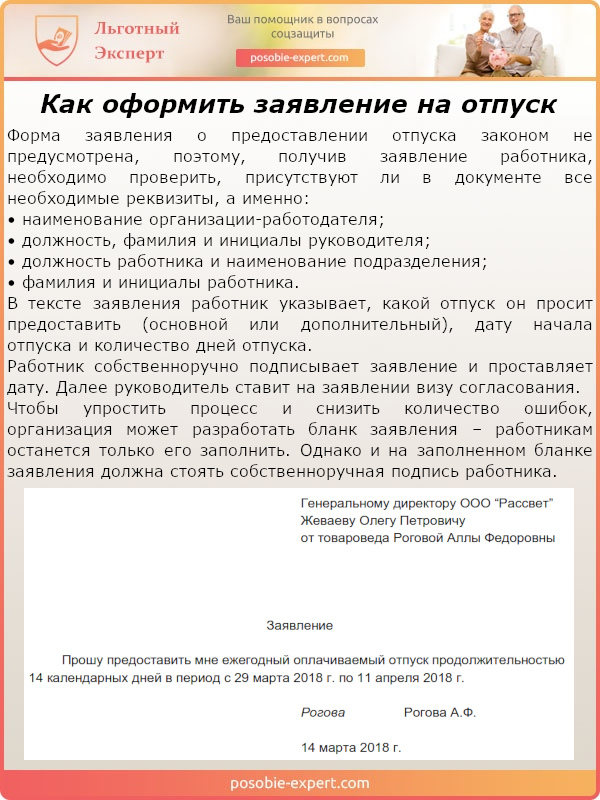

Как оформить заявление на отпуск