Индекс прибыльности и рентабельности инвестиций

Содержание:

- Для чего нужен индекс доходности

- Роль индекса по доходности в оценке бизнес-плана

- Сильные и слабые стороны использования индекса прибыльности и дисконтированного индекса прибыльности для оценки проектов.

- Дисконтированный индекс доходности

- А если бы мы не знали Пи?

- Индекс рентабельности PI как индикатор рентабельности

- Return on Investment, ROI

- В каких формулах используется число

- История числа Пи

- Значение дисконтирования при принятии инвестиционных решений

- Понятие рентабельности или индекса доходности

- Сложности оценки индекса доходности на практике

- Коэффициент ROI и как он считается

- Роль индекса по доходности в оценке бизнес-плана

- Индексы рентабельности инвестиций

Для чего нужен индекс доходности

Для чего нужен индекс доходности

Ввиду всего вышесказанного напрашивается вопрос: для чего вообще нужен индекс рентабельности, если на руках есть чистая прибыль дисконтирования? Если последний показатель превышает единицу, то проект уже можно считать прибыльным! Действительно, это так, но при условии, что речь идет всего об одном проекте. Но инвесторы преимущественно сталкиваются с проблемой выбора, когда из множества вариантов следует выбрать всего один. А если при ограниченных инвестиционных возможностях дисконтированные потоки равны, то решающую роль играет как раз показатель доходности. Проект, продемонстрировавший наивысшую степень эффективности, и должен быть принят инвестором.

Если говорить более конкретно, то речь идет о ситуациях, когда индекс больше 1, но ввиду изменений условий рефинансирования Центробанком стоимость капитала возрастает. Как результат – минусовое дисконтирование, способное покрыть эффективность капиталовложений на достаточно длительный срок.

Роль индекса по доходности в оценке бизнес-плана

Любой бизнес-план требует проведения серии расчётов в финансовой части. Здесь учитывается несколько главных показателей. На их основании судят о пригодности проекта к воплощению в жизнь. К числу показателей относятся:

- чистая дисконтированная прибыль;

- внутренняя норма доходности;

- индекс доходности;

- дисконтированное время вероятной окупаемости.

Чтобы бизнес-план был принят и одобрен, необходимо, чтобы чистая дисконтированная прибыль была выше 0, а время окупаемости проекта было минимальным. Оценить ставку дисконта можно разными способами. Если планируется вложить кредитные деньги, то минимальной величиной дисконтирования должна быть процентная ставка по кредиту. Здесь полученная прибыль позволит покрыть расходы. Иначе инвестору гораздо выгоднее направить финансы на счёт в банковское учреждение и не рисковать ими в инвестпроектах.

Если же инвестиции проводятся из собственных финансов, ставка доходности вложений должна равняться или быть большей, чем уровень уже имеющейся доходности бизнесмена. Кроме того, цифра ставки дисконтирования нужна меньшей величины налога на прибыль с имеющегося капитала.

Исходя из этих факторов, проводить оценку рентабельности предприятия всегда нужно по нескольким параметрам — индексу доходности, дисконтной ставке и текущей стоимости всех инвестиций. Определение индекса доходности требуется проводить не только перед принятием бизнес-проекта в момент выбора, но и в ходе реализации и после завершения.

Большое значение имеет и величина, обратная индексу. Она называется сроком окупаемости для инвестиций (РР — Pay-Back-Period). Этот показатель позволяет определить, как скоро инвестор получит доход от вложения своего капитала. В России доходы от инвестиционных проектов можно ожидать спустя 3 года. Это связано с особенностями экономических процессов в стране. Для кредитных средств предельным сроком окупаемости считается 5 лет. В странах с развитой экономикой период составляет 7 лет.

Сильные и слабые стороны использования индекса прибыльности и дисконтированного индекса прибыльности для оценки проектов.

Чтобы понять, какие реальные преимущества дает использование индекса прибыльности проекта в качестве основного индикатора предполагаемой успешности бизнес плана или инвестиционного проекта, остановимся на его возможностях и плюсах:

- используемая ставка дисконтирования позволяет не только учесть динамичные процессы изменения стоимости используемых и получаемых денежных средств, но и учесть массу внешних факторов, включая рисковую составляющую проекта, путем увеличения нормы дисконта;

- инструмент прост и логичен – его можно использовать для оценки бизнес планов абсолютно разного уровня доходности;

- индекс прибыльности инвестиций может использоваться в анализе проектов, условия реализации которых определены не до конца или усложняются рядом внешних объективных факторов;

- инструмент универсален – его применение не зависит от того, насколько велико исследуемое предприятие, или в какой сфере экономической активности реализуется инвестиционный проект или бизнес план.

Помимо очевидных достоинств, индекс прибыльности проекта имеет и ряд недостатков, которые устанавливают определенные ограничения на его использовании:

для каждого вида капитала, который вкладывается в проект, существуют свои особенности расчета ставки дисконтирования

Поэтому крайне важно учитывать эту специфику, и если проект предполагает сложную структуру финансирования или специфические способы и виды инвестиций, то использование индекса прибыльности проекта может быть неуместно и некорректно;

невозможно на 100% точно спрогнозировать будущие потоки движения денежных средств, так как может измениться конъюнктура рынка, конкурентная среда, появятся новые инновационные продукты или инфляционные процессы станут неуправляемыми. Поэтому надо понимать, что есть значительная степень допущения при расчете индекса прибыльности проекта;

если на финансовые потоки будут воздействовать факторы нематериального характера, например, социальные и политические события, изменение модных тенденций, экологические аспекты потребления товаров или услуг, это также может привести к непредсказуемому поведению финансовых потоков и значительному отклонению от целевых параметров инвестиционного проекта.

В общем и целом, плюсы и минусы присущи любому экономическому или финансовому методу анализа, главное – это использовать сильные стороны и стараться избегать негативного влияния слабых. Тогда индекс прибыльности инвестиций станет надежным индикатором для выбора успешного инвестиционного проекта или бизнеса плана.

Планируя новый бизнес, не обойтись без профессионального бизнес-плана. Наша компания занимается разработкой типовых бизнес-планов производства продуктов питания или на любую другую тему.

Дисконтированный индекс доходности

Еще один показатель, помогающий проанализировать рентабельность вложений. Его формула выглядит вот так:

Здесь:

- PV – общий доход

- IC – вложения на первом этапе

Это частный случай – здесь денежные средства вкладываются единовременно. В общем случае уравнение выглядит следующим образом:

Здесь:

- PVi – полная прибыль проекта за период i

- ICi – объем вложений в период i

- r – ставка дисконтирования

- n – количество итераций (сколько раз вы вкладывали деньги)

Главный недостаток метода – нельзя сравнивать финансовые потоки, относящиеся к разным периодам. В этом случае результаты не будут объективными.

Пример:

- Объем вложений – 100 000 рублей

- Доход от инвестиций в 1-й год: 30 000 рублей

- 2-й год: 41 000 рублей;

- 3-й год: 43 000 рублей;

- 4-й год: 38 000рублей;

- Барьерная ставка –а 10%.

Считаем доходы:

- PV1 = 30000 / (1 + 0,01) = 29 703

- PV2 = 41000 / (1 + 0,01) = 40 594

- PV3 = 43000 / (1 + 0,01) = 42 574

- PV4 = 38000 / (1 + 0,01) = 37 623

- DPI = (29703 + 40 594 + 42 574 + 37 623) / 100 000 = 1,50 – рентабельность проекта отличная.

Расчеты дисконтированного индекса прибыльности учитывают либо все капиталовложения за определенный период, либо инвестиции непосредственно перед запуском проекта. В этих случаях показатель DPI примет разные значения.

А если бы мы не знали Пи?

Путешествия на автомобиле

Для начала пи позволяет нам точно рассчитывать и создавать окружности. Представьте, что колёса вашей машины немного отличаются друг от друга, каждое слегка смещено от центра. Вы не только будете постоянно тратить кучу денег на механика, но и поездки у вас также будут менее удобными.

Путешествия по воздуху

Пи играет важную роль в расчёте времени и расстояния путешествия на самолёте. Когда самолёты летают на большие расстояния, они летят по округлой дуге потому что, Земля круглая.

Казино

Всеми любимая формула нормального распределения (также называемая распределением Гаусса) считается с помощью пи. Проще говоря: пи играет ключевую роль в формулах по теории вероятности и статистике — поэтому с пи азартные игры становятся намного более предсказуемыми. И с этими расчётами люди открывают казино, зная наверняка, какой процент их клиентов будет выигрывать и проигрывать.

Индекс рентабельности PI как индикатор рентабельности

Далее, переходим к анализу еще одного распространенного индикатора – индекса рентабельности инвестиций PI (Profitability Index). Для контроля рентабельности проекта, инвестор должен проводить анализ PI на всех этапах инвестирования: в момент выбора объекта, сравнения с альтернативами, реализации и завершения. Если значение индекса больше 1, проект считается прибыльным. Если меньше 1 – убыточным. Если же индекс равен единице, необходимо провести более тщательный анализ прочих факторов рентабельности.

Определяется PI так:

PI = NPV/IC

NPV (Net Present Value) – чистая текущая стоимость инвестиций. Из русскоязычных аналогов NPV чаще всего встречается аббревиатура ЧДД – чистый дисконтированный доход. IC – инвестиции в проект (Invested Capital).

Теперь нам осталось рассчитать NPV (ЧДД), значение которого, для окупаемости проекта, должно быть выше или как минимум равно нулю.

CFt – денежный поток (Cash Flow) в t-м году;

N – длительность жизненного цикла проекта (в месяцах, годах);

R – от слова Rate, ставка или норма дисконтирования.

Ставка дисконтирования — это цена в процентных пунктах, которую инвестор готов заплатить за издержки и риски проекта. Эту ставку можно назвать также стоимостью фондирования инвестиций. Она может иметь в своей основе только ставку по кредиту, но стоит предусмотреть и иные издержки: валютные и политические риски, человеческий фактор при реализации бизнес-плана и др. В любом случае, планируемая инвестором доходность проекта должна быть выше ставки дисконтирования, а дисконтированный денежный поток суммарно должен быть больше вложенных инвестиций вместе с затратами.

В качестве примера, попробуем подставить в формулу реальные данные. Допустим, вы инвестировали 300$ на 3 года. Банковский кредит обошёлся вам в 13% годовых (не рекомендую вкладывать кредитные деньги). Поскольку других затрат на привлечение средств у вас не было, мы условно приравняем это к ставке дисконтирования. Денежный поток прогнозируем, исходя из статистики аналогичных проектов и учитывая максимально возможное число факторов (риски, издержки, инфляция и т.п.). В первую очередь вычисляем коэффициент дисконтирования вложенной суммы, для каждого года инвестиционного цикла, по формуле 1 (1+R)t. В момент инвестирования 300$ мы имеет коэффициент дисконтирования, равный единице. По результатам первого года получаем коэффициент 1 (1+R)1 = 0.885, для второго года 1 (1+R)2 = 0.783, для третьего — 1 (1+R)3 = 0.693. Переводим инвестиционный план в таблицу:

| Год | Cash Flow | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -300 | 1 | -300 | |

| 1 | 110 | 0.885 | 97,35 |

| 2 | 135 | 0.783 | 105,71 |

| 3 | 156 | 0.693 | 108,11 |

| ЧДД | 11,17 |

Проект пригоден к реализации, так как NPV положительный. Делаем вывод, что чем выше ставка дисконтирования, тем ниже NPV. Индекс PI удобен при выборе из ряда альтернативных проектов того, что обеспечит наибольшую эффективность вложений. Он позволяет ранжировать проекты, имеющие схожие значения NPV. В отличие от коэффициента ROI, он учитывает риски, через применение ставки дисконтирования, а также оценивать будущие денежные потоки, с помощью коэффициента дисконтирования. Данный инструмент пригоден как для составления бизнес-плана, так и для выбора прибыльного объекта инвестирования. Недостатком PI можно назвать сложность прогнозирования ставки дисконтирования, которая иногда зависит от неконтролируемых факторов: стоимость заемных ресурсов, цена на нефть, курсы валют, санкции.

Также в рамках формулы PI непросто спланировать будущие денежные потоки, которые могут сократиться в будущем по объективным причинам. Неточность в расчетах естественным образом возрастает при больших сроках инвестирования. Здесь полезно отметить, что в российской практике инвестирования, оценка NPV показывает, что окупаемость вложений не должна превышать 3-4 лет в зависимости от рисков. Для банковского потребительского кредитования максимальный цикл возврата инвестиций может достигать пяти лет. Это связано с большой волатильностью валютных курсов и ключевой ставки. Все это негативно влияет на прогнозируемость ставки дисконтирования и денежного потока. Если же говорить о зарубежных активах, то в развитых странах положительный индекс PI планируется на горизонте от 7 лет и более.

P.S.

Попробуйте просчитать рентабельность своих инвестиционных проектов с использованием ROI и PI. Как всегда, приглашаю читателей блога оставить свои комментарии по теме. Возможны у вас есть чем дополнить статью.

Всем рентабельных инвестиций!

01.06.2017

Return on Investment, ROI

Инвестиции могут быть определены как:задействованный капитал, показанный в балансе, то есть долгосрочные и оборотные активы, используемые в бизнесе, за вычетом всех обязательств, или

используемые операционные активы, а именно — долгосрочные активы плюс оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности, исключая банковские овердрафты и другие заимствования.

Очевидно, что показатель рентабельности инвестиций компании может существенно изменяться в зависимости от выбранных трактовок прибыли и инвестиций

Стоит однако подчеркнуть, что для внутрифирменных сравнений первостепенную важность имеет не абсолютная величина, а динамика этих показателей

В каких формулах используется число

Площадь круга радиуса $r : S=\pi r^{2}$

Длина окружности радиуса $r : l=2 \pi r$

Площадь сектора с угловой величиной дуги $\alpha^{\circ} : S_{\operatorname{сект}}=\frac{\pi r^{2} \alpha}{360}$

Объем цилиндра: $V=\pi R^{2} H$

Площадь боковой и полной поверхности цилиндра:

$S_{бок}=2 \pi R H$ и $S_{цил}=2 \pi R H+2 \pi R^{2}$

Объем конуса: $V_{кон}=\frac{\pi R^{2} H}{3}$

Площадь боковой поверхности конуса: $S_{бок}=\pi R L$

Площадь сферы: $S=4 \pi R^{2}$

Объем шара: $V=\frac{4}{3} \pi R^{3}$

Пример

Задание. Вычислить объем и полную площадь поверхности цилиндра, если радиус основания цилиндра

$R=2$ см, а высота цилиндра $H=5$ см .

Решение. Объем цилиндра найдем по формуле

$$V=\pi R^{2} H$$

полагая $\pi=3,14$ и подставляя заданные значения, получим

$V=3,14 \cdot 2^{2} \cdot 5=3,14 \cdot 4 \cdot 5=62,8$ (см3)

Для нахождения полной площади поверхности цилиндра воспользуемся формулой

$$S_{цил}=2 \pi R H+2 \pi R^{2}$$

подставляя заданные значения, имеем

$S_{цил}=2 \cdot 3,14 \cdot 2 \cdot 5+2 \cdot 3,14 \cdot 2^{2}=87,59$ (см2)

Ответ. $V=62,8$ (см3)

$S_{цил}=87,59$ (см2)

Читать дальше: что такое действительное число.

История числа Пи

Число Пи известно уже почти 4000 лет. Одна вавилонская табличка (около 1900–1680 гг. до н. э.) указывает, что они обозначали это число как π = 3,125, что уже достаточно точное приближение к современному.

«Папирус Ахмеса» (папирус Ринда или папирус Райнда, около 1650 г. до н. э.) даёт нам представление о математике древнего Египта. Египтяне рассчитывали площадь круга по формуле, по которой приблизительное значение для Пи было 3,1605.

Первое вычисление числа Пи было сделано Архимедом (287–212 гг. до н. э.). Он определил, что истинное значение Пи находится между  и

и  .

.

На протяжении почти тысячи лет самым близким значением числа Пи было вычисление китайского математика и астронома Цзу Чунчжи (429—500 гг.), сделанное в 480-х годах. Он вывел следующее: 3,1415926 Пи 3,1415927 и Пи ≈ 355/113.

На данный момент используется алгоритм Чудновских — это быстрый алгоритм, изобретённый братьями Чудновскими, для вычисления числа π. Он показывает более триллиона знаков после запятой.

В 1700-х годах математики начали использовать греческую букву π, введённую Уильямом Джонсом в 1706 году. Использование символа было популяризировано Леонардом Эйлером, который принял его в 1737 году.

Леонард Эйлер, математик, родился в 1707 г., Базель, Швейцария; умер:1783 г., Санкт-Петербург, Россия;

Леонард Эйлер, математик, родился в 1707 г., Базель, Швейцария; умер:1783 г., Санкт-Петербург, Россия;

художник Иосиф Фридрих Август Дарбес.

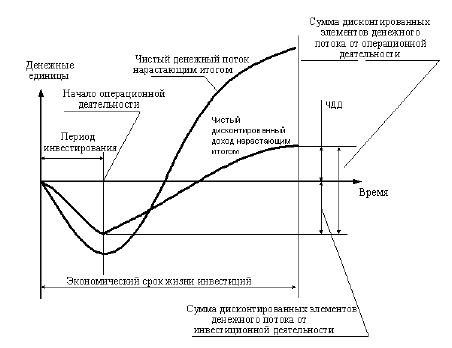

Значение дисконтирования при принятии инвестиционных решений

На сегодняшний день во всем мире дисконтирование и принятие инвестиционных решений представляют собой неразрывный симбиоз. Не применив механизм приведения стоимости денег к текущему моменту, невозможно получить корректный прогноз о действенности планируемой инвестиции.

На сегодняшний день во всем мире дисконтирование и принятие инвестиционных решений представляют собой неразрывный симбиоз. Не применив механизм приведения стоимости денег к текущему моменту, невозможно получить корректный прогноз о действенности планируемой инвестиции.

Важнейшим элементом успешной инвестиционной деятельности является отслеживание динамики ставки процента рыночной. Если доходность начинания ниже процентной ставки, то проект считается нерентабельным, если выше, то можно его рассматривать более детально. Инвестиционные решения требуют взвешенного всестороннего подхода, каждый шаг должен быть максимально просчитан с учетом текущего состояния рынка и прогноза на будущее. Только такой подход позволит добиться прибыльности инвестиции.

Также не следует забывать и об аккуратности прогнозирования денежных потоков по периодам. На них может оказывать влияние ряд факторов, таких как сезонные колебания предложения и спроса, цены на материалы и сырье, объемы продаж, банковские ставки и др.

Специалисты выделяют три главных типа инвестирования:

- Вложения в производственные (основные) фонды предприятия, которые растут при снижении ставки процента из-за уменьшения размера издержек.

- Инвестиции в материально-товарные запасы также связаны с банковской ставкой (процентом), но в обратной зависимости: чем она выше, тем менее выгодно хранить запасы, их приходится сокращать, что становится причиной уменьшения вложений.

- Вложения в строительство жилья предполагают, что спрос на него будет повышаться при снижении ставки банковского процента (это будет стимулировать людей брать кредиты на покупку или строительство жилья).

Инвестирование является многоэтапным процессом, то же можно сказать и о получении доходов, оно может быть разделено на несколько этапов, деньги при этом поступают через определенные временные промежутки (год, месяц, квартал). Поэтому на первый план выходит дисконтирование инвестиций, как показатель, оценивающий будущую стоимость денег или иных материальных благ на основании текущего состояния с поправкой на величину процентной ставки и экономические прогнозы.

К преимуществам метода дисконтирования инвестиции можно отнести:

- учет цены альтернативной ресурсов;

- вычисление реальных денежных потоков;

- оценка предложений с позиции инвестора, основная цель – благосостояние собственника.

При анализе инвестиционного предложения, собственник средств, аналогично самостоятельно определяемой норме дисконта, может установить для себя минимально приемлемый показатель рентабельности, опираясь на который, оценивать поданный проект.

Недостатки критерия сводятся к тому, что дисконтирование вложений не может быть единственным методом оценки проекта, поскольку невозможно все экономические категории и применяемые ресурсы оценить исключительно с финансовой точки зрения.

Понятие рентабельности или индекса доходности

Рентабельность проекта обозначает его прибыльность. С помощью этого показателя оценивают потенциальную доходность любого бизнеса. На практике понятие рентабельности широко применяют для оценки экономического состояния предприятия, конкурентоспособности выпускаемой продукции или оказываемых услуг. Для этого отдельный вид продукции сравнивают с таковым у конкурирующих компаний или с другим видом товара, выпускаемого предприятием.

Этот индекс, как показатель, является универсальным. С его помощью можно сравнивать эффективность и прибыльность проектов различного масштаба. Если выразить индекс как понятие в числах, оно отобразит цифру чистой прибыли, делённую на количество затраченных ресурсов. Поэтому возникло понятие — рентабельности вложенного капитала или, простыми словами, доходности.

Сложности оценки индекса доходности на практике

Основная сложность расчета индекса доходности или дисконтированного индекса доходности заключается в оценке размера будущих денежных поступлений и нормы дисконта (ставки дисконтирования).

На устойчивость будущих денежных потоков оказывают влияние множество макро-, микроэкономических факторов: сезонность спроса и предложения, процентные ставки ЦБ РФ, стоимость сырья и материалов, объем продаж и т.д. В настоящее время на размер будущих денежных потоков ключевое значение оказывает уровень продаж, на который влияет маркетинговая стратегия фирмы.

Существует множество различных подходов оценки ставки дисконтирования. Сама по себе ставка дисконтирования отражает временную стоимость денег и позволяет привести будущие денежные платежи к настоящему времени. Так если проект финансируется только на основе собственных средств, то за ставку дисконтирования принимают доходности по альтернативным инвестициям, которая может быть рассчитана как доходность по банковскому вкладу, доходность ценных бумаг (CAPM), доходность от вложения в недвижимость и т.д. При финансировании проекта за счет собственных и заемных средств используют метод WACC. Более подробно методы оценки ставки дисконтирования рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета».

Логика относительной эффективности

Для развития определенного бизнес-проекта требуются инвестиции. Но реализация проекта должна обеспечить инвесторам определенный доход. Соответственно, возникает необходимость определения доходности того или иного проекта.

Метод определения уровня доходности основан на нескольких показателях, которые можно разделить по статистическим и динамичным критериям.

Динамичные показатели учитывают временную стоимость денежных средств. Кроме данных критериев показатели доходности проекта разделяются также с точки зрения абсолютной и сравнительной эффективности.

Основная цель индекса доходности — сравнение конкретных бизнес-проектов. Инвестор может сравнить несколько проектов и выбрать тот, который даст возможность получить больше денежных средств.

Если данный показатель выше 1, то в проект можно смело инвестировать, так как он свидетельствует о окупаемость бизнеса.

Не стоит думать об инвестировании денежных средств в те проекты, индекс доходности которых имеет отрицательное значение.

Из вышеуказанного можно сделать вывод о том, что индекс доходности – показатель, который дает возможность определить окупаемость конкретного бизнес проекта. Данный показатель дает возможность инвесторам сделать правильный выбор.

Коэффициент ROI и как он считается

Наиболее используемым показателем, отражающим рентабельность инвестиций, является коэффициент ROI (Return on Investment), возврат на вложенный капитал. В Российскую финансовую систему он впервые пришел из отчетности «дочек» западных банков. ROI занимает центральное место в отчетах об эффективности использования капитала, ведь именно этот коэффициент объективно отражает, сколько прибыли или финансовых потерь получат акционеры по итогам работы компании.

Коэффициент имеет двоякий экономический смысл: его анализ важен как для действующих инвесторов, которые отслеживают текущую рентабельность и результаты своего проекта, так и для инвесторов потенциальных, которые оценивают прибыльность или убыточность вложений прежде, чем принять решение об инвестировании. На фондовом рынке ROI сигнализирует о качестве финансовых показателей того или иного эмитента. На рынке Forex использование коэффициента поможет просчитать потенциальную доходность инвестиционного портфеля. Финансовый результат, особенно на Forex, не может быть гарантированным, но даже здесь применение ROI дает общую картину окупаемости, с учетом имеющейся статистики и возможных рисков.

Формула ROI выглядит так:

| ROI = | (Доход — Себестоимость) | * 100% |

| Сумма инвестиций |

Говоря проще, чистую прибыль делим на сумму инвестиций и умножаем на 100%. Для того чтобы наглядно показать практическое значение расчета рентабельности капитала, приведем простой пример. Вы вложили в ПАММ управляющего 1000$. Через год вы рассчитываете вывести все средства в объеме 1400$, не снимая профит в течение всего периода инвестирования и не вводя дополнительных инвестиций

Примем во внимание, что ваш должен учитывать прямые издержки, понесенные в течение периода инвестирования. Это могут быть комиссии за ввод/вывод, конверсию, вознаграждение управляющего

Применяем формулу ROI к альтернативным счетам других управляющих и считаем по ним потенциальную доходность.

| Счета | Сумма инвестиций, $ | Вес в инвестированном портфеле | Расходная часть, $ | Планируемый доход, $ | ROI, % |

| Счет 1 | 1000 | 0.38 | 200 | 1400 | 120% |

| Счет 2 | 500 | 0.17 | 190 | 650 | 92% |

| Счет 3 | 1200 | 0.45 | 450 | 1600 | 85.2% |

| Портфель | 2700 | 1.0 | 840 | 3650 | 99% |

Из таблицы понятно, что счета 2 и 3 имеют коэффициент ниже 100% и их включение в портфель под вопросом. Средний по портфелю ROI, с учетом весов инвестированных средств, близок к 100% (точка выхода в безубыток при выводе прибыли), благодаря счету 1. С помощью данного коэффициента можно также посчитать, на основании статистики прошлых периодов, потенциальную окупаемость инвестиций в биржевые акции той или иной компании либо составленного из акций портфеля (с учетом весов по количеству акций в портфеле). В приведенном выше расчете несложно заметить целый набор недостатков:

- не берутся в расчет торговые и неторговые риски;

- не учитывается разница в стоимости денежных средств на этапе инвестирования и в момент вывода прибыли;

- при составлении портфеля, не учитываются веса планируемой доходности счетов, только веса по объему инвестированных средств.

Впрочем, на коэффициент ROI и не возлагается такой функции. Он эффективен только при использовании вкупе с другими показателями. Например, с учетом максимальной просадки, конъюнктуры рынка или возможных перспектив бизнеса, даже несмотря на отрицательные значения ROI в текущий момент. Если же нам нужно оценить уже завершенный инвестиционный проект, формула приобретает такой вид:

| ROI = | Прибыль от инвестиций + (Цена продажи — Цена приобретения) | * 100% |

| Цена приобретения |

Допустим, вы купили акций определенной компании на 100к руб. В течение трех лет суммарно вы получили 80к. руб. прибыли за счет дивидендов, с учетом налогов и комиссий. Продали пакет за 130к руб.

| Цена приобретения, руб. | Полученная прибыль, руб. | Цена продажи актива, руб. | ROI, % |

| 100 000 | 80 000 | 130 000 | 110% |

Плюсуем прибыль и разницу между ценой продажи и ценой покупки, делим на цену приобретения, умножаем на 100 %.

Роль индекса по доходности в оценке бизнес-плана

Любой бизнес-план требует проведения серии расчётов в финансовой части. Здесь учитывается несколько главных показателей. На их основании судят о пригодности проекта к воплощению в жизнь. К числу показателей относятся:

- чистая дисконтированная прибыль;

- внутренняя норма доходности;

- индекс доходности;

- дисконтированное время вероятной окупаемости.

Чтобы бизнес-план был принят и одобрен, необходимо, чтобы чистая дисконтированная прибыль была выше 0, а время окупаемости проекта было минимальным. Оценить ставку дисконта можно разными способами. Если планируется вложить кредитные деньги, то минимальной величиной дисконтирования должна быть процентная ставка по кредиту. Здесь полученная прибыль позволит покрыть расходы. Иначе инвестору гораздо выгоднее направить финансы на счёт в банковское учреждение и не рисковать ими в инвестпроектах.

Если же инвестиции проводятся из собственных финансов, ставка доходности вложений должна равняться или быть большей, чем уровень уже имеющейся доходности бизнесмена. Кроме того, цифра ставки дисконтирования нужна меньшей величины налога на прибыль с имеющегося капитала.

Исходя из этих факторов, проводить оценку рентабельности предприятия всегда нужно по нескольким параметрам — индексу доходности, дисконтной ставке и текущей стоимости всех инвестиций. Определение индекса доходности требуется проводить не только перед принятием бизнес-проекта в момент выбора, но и в ходе реализации и после завершения.

Большое значение имеет и величина, обратная индексу. Она называется сроком окупаемости для инвестиций (РР — Pay-Back-Period). Этот показатель позволяет определить, как скоро инвестор получит доход от вложения своего капитала. В России доходы от инвестиционных проектов можно ожидать спустя 3 года. Это связано с особенностями экономических процессов в стране. Для кредитных средств предельным сроком окупаемости считается 5 лет. В странах с развитой экономикой период составляет 7 лет.

Индексы рентабельности инвестиций

Во многих источниках целью инвестирования (вложения средств) является получение прибыли или дохода (чаще всего в виде выручки), но поскольку окупаемость инвестиций (инвестиционных проектов) возможна только при получении положительного экономического эффекта, то в дальнейшем целью инвестирования необходимо считать получение экономического эффекта. Достижение положительного экономического эффекта означает, что инвестиционные затраты окупились и приносят. Исходя из выше сказанного инвестиции – это денежные средства, вклады ценные бумаги, оборудование, технологии, любое другое имущество или имущественные и авторские права, вкладываемые в предпринимательскую или иную деятельность в целях получении положительного экономического эффекта. По этому, что бы оценить эффективность инвестиционного проекта, а об эффективности инвестиций можно судить по их доходности, нужно прибегать к финансово экономическому анализу.

Одним из аналитических инструментов, является индекс прибыльности инвестиций. Данный индекс имеет широкое применение при аналитическом анализе рынка, и показывает количество прибыли, которую мы получим за каждую вложенную единицу средств. В упрощённом варианте, индекс доходности можно представить как отношение суммы прибыли к абсолютной величине инвестиций, и рассчитывается путем деления текущей стоимости будущих прибылей от проекта к первоначальным инвестициям, необходимых для реализации проекта.

Формула, по которой можно сделать расчёт индекса рентабельности инвестиций РI,имеет следующий вид:

где

Bi – чистый денежный доход і–го года, руб;

n – количество периодов эксплуатации проекта, год;

I0 – первоначальные инвестиции проекта, руб.

r – ставка дисконтирования.

Или же формула индекса рентабельности инвестиций может иметь упрощённый вид:

где

NPV–чистая текущая стоимость;

PV–суммарный денежный доход от проекта (дисконтированный доход);

I0 – первоначальные инвестиции проекта, руб.

Если при реализации инвестиционного проекта, капитальные вложения осуществляются в несколько этапов, то индекс рентабельности инвестиций PI, будет рассчитываться по следующей формуле:

Индекс прибыльности инвестиций это относительный показатель, который характеризует уровень доходов на единицу затрат, то есть чем выше значения этого показателя тем вше уровень отдачи от инвестиционного капитала. Если индекс доходности инвестиций равен 1 то инвестиций не будут приносить прибыль также как и не будут убыточными, когда показатель доходности меньше 1 инвестиции будут убыточными, а при боле 1 будут приносить прибыль.

Показатель индекса доходности инвестиций может применяться как перед началом инвестирования, так и на каждой стадии, а также при возврате инвестиций. Использования индекса доходности, на разных этапах инвестирования, даёт возможность инвестору провести сравнение реальной доходности проекта с предполагаемыми ранее показателями. Также стоит отметить, что индекс рентабельности очень удобный при выборе одного проекта из нескольких альтернативных, что имеют приблизительно одинаковые показатели чистой текущей стоимости NPV, или при формировании инвестиционного портфеля или инвестиции в индексы, с максимальным суммарным NVP в условиях ограниченности денежных ресурсов.

Метод индекса рентабельности инвестиций имеет главный недостаток, им является его большая чувствительность к масштабу проекта. Он не всегда может дать оценку эффективности инвестиций, и может получиться так, что инвестиционный проект с самым большим РI. может не отвечать проекту, с наиболее высокой чистой текущей стоимостью NPV.