Npv — что это? npv: формула. npv инвестиционного проекта

Содержание:

- Еще несколько особенностей расчета чистого дисконтированного дохода

- The Formula for NPV

- Как рассчитать NPV вручную

- Дисконтирование и компаундирование

- Расчет NPV. Пример

- Плюсы и недостатки

- Как производится расчет?

- Сложные проценты

- Помогла ли вам эта статья?

- Рентабельность производства

- Возможные сложности при расчете NPV

- Задача на нахождение NPV

- Примеры расчета NPV в бизнес-планах

- Основные принципы

- Что такое чистый дисконтированный доход (ЧДД)

Еще несколько особенностей расчета чистого дисконтированного дохода

Мы рассмотрели основные моменты для правильного расчета дисконтированного денежного потока, но это еще не все.

Есть нюансы, встречающиеся реже, но обязательные к упоминанию.

Первоначальные инвестиции в проект могут быть как в «нулевом» периоде, тогда для расчета I0 берется сумма вложений в проект до его начала. Могут вложения продолжаться и в течение первых месяцев (лет) действия проекта, тогда для расчета I0 используется формула аналогичная формуле DPP:

Где Inv0 – первоначальные инвестиции в проект,

n – количество периодов,

t – порядковый номер периода,

Invt – чистый денежный поток в период t,

i –ставка дисконтирования.

Кроме того, ставка дисконтирования может быть как постоянной на всем периоде расчета, так и меняться от периода к периоду. Если известны изменяющиеся значения ставки дисконтирования, то формула расчета ЧДД должна быть модифицирована и принять вид:

Где in – это ставка дисконтирования в n-ном периоде.

Чистый дисконтированный доход – пример расчета

Рассмотрим расчет ЧДД на примере проекта запуска фитнес-центра.

В банк поступил на рассмотрение проект нового фитнес-центра. Создатели проекта оценили первоначальные инвестиции в 152 млн рублей, 102 из них планируется получить в первый год, 50 во второй. Чистые денежные потоки от проекта представлены в таблице.

Таблица. Денежные потоки проекта

|

Период |

Инвестиционные потоки |

Операционные потоки |

ИТОГО CF |

|

-102 |

-102 |

||

|

1 |

-50 |

20 |

-30 |

|

2 |

30 |

30 |

|

|

3 |

30 |

30 |

|

|

4 |

30 |

30 |

|

|

5 |

30 |

30 |

|

|

6 |

30 |

30 |

|

|

7 |

30 |

30 |

|

|

8 |

30 |

30 |

|

|

9 |

30 |

30 |

|

|

10 |

30 |

30 |

Также известно, что стоимость капитала для банка равна 15% и что банк оценил ликвидационную стоимость проекта по чистым активам в 80 млн рублей

Рассчитаем чистый дисконтированный денежный поток в каждый год

ЧДДП0= -102/(1+0,15)0 = -102

ЧДДП1 = -30/(1+0,15)1= — 26

ЧДДП2 = 30/(1+0,15)2= 23

ЧДДП3 = 30/(1+0,15)3= 20

ЧДДП4 = 30/(1+0,15)4= 17

ЧДДП5 = 30/(1+0,15)5= 15

ЧДДП6 = 30/(1+0,15)6= 13

ЧДДП7 = 30/(1+0,15)7= 11

ЧДДП8 = 30/(1+0,15)8= 10

ЧДДП9 = 30/(1+0,15)9= 9

ЧДДП10 = (30+80)/(1+0,15)10= 27

Обратите внимание, в последний расчетный год остаточная стоимость проекта прибавлена к чистому денежному потоку. Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году

Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году.

ЧДД = -102-26+23+20+17+15+13+11+10+9+27=16

Можно рассчитать чистый дисконтированный доход и с использованием Excel что еще больше упростит задачу.

Добавим в таблицу Excel колонку Дисконтированный денежный поток DCF и запишем в ней формулу

= СТЕПЕНЬ (CFn + ликв. стоимость)/СТЕПЕНЬ (1+i; номер периода)

как показано на рисунке 1.

Рисунок 1

Затем добавим столбец DCF накопительно и рассчитаем накопленный итог за все периоды по проекту по формуле DCF накопительно = ∑CFn (рисунок 2).

Рисунок 2.

The Formula for NPV

N

P

V

=

∑

t

=

1

n

R

t

(

1

+

i

)

t

where:

R

t

=

Net cash inflow-outflows during a single period

t

i

=

Discount rate or return that could be earned in

alternative investments

t

=

Number of timer periods

\begin{aligned} &NPV = \sum_{t = 1}^n \frac { R_t }{ (1 + i)^t } \\ &\textbf{where:} \\ &R_t=\text{Net cash inflow-outflows during a single period }t \\ &i=\text{Discount rate or return that could be earned in} \\ &\text{alternative investments} \\ &t=\text{Number of timer periods} \\ \end{aligned}

NPV=t=1∑n(1+i)tRtwhere:Rt=Net cash inflow-outflows during a single period ti=Discount rate or return that could be earned inalternative investmentst=Number of timer periods

If you are unfamiliar with summation notation—here is an easier way to remember the concept of NPV:

NPV

=

TVECF

−

TVIC

where:

TVECF

=

Today’s value of the expected cash flows

TVIC

=

Today’s value of invested cash

\begin{aligned} &\textit{NPV} = \text{TVECF} — \text{TVIC} \\ &\textbf{where:} \\ &\text{TVECF} = \text{Today’s value of the expected cash flows} \\ &\text{TVIC} = \text{Today’s value of invested cash} \\ \end{aligned}

NPV=TVECF−TVICwhere:TVECF=Today’s value of the expected cash flowsTVIC=Today’s value of invested cash

Как рассчитать NPV вручную

В развёрнутом виде формула NPV выглядит следующим образом:

где NPV – это чистый приведённый доход инвестиционного проекта;

CF – денежный поток отдельного периода;

R – ставка дисконтирования;

n – количество периодов или общий срок жизни инвестиционного проекта.

В упрощённом виде эта же формула выглядит так:

Нулевой период в данном случае – это этап старта проекта, и в первой дроби учитываются первоначальные вложения проекта. Поскольку это расход, первая дробь всегда будет отрицательной.

Допустим, есть проект с первоначальными вложениями 10 000 рублей. В 1 году он приносит 2 000 рублей денежного потока, во втором, третьем, четвёртом и пятом – 3000, 4000, 5000 и 6000 рублей соответственно.

Инвестор Иванов может вложить свободные 10 000 рублей в данный проект, а может реинвестировать их на развитие собственного бизнеса, который обычно приумножает деньги примерно на 10% в год.

Если взять эти 10% в качестве ставки дисконтирования, то пример расчёта NPV будет выглядеть таким образом:

Сидеть и высчитывать значение вручную необязательно – можно воспользоваться функцией в Excel.

Дисконтирование и компаундирование

Когда речь идёт о том,

чтобы соотнести все будущие денежные

потоки относительно настоящего момента

времени, то речь идёт о дисконтировании.

В тех же случаях когда, наоборот, денежные

потоки приводятся к определённой точке

в обозримом будущем — речь идёт уже о

компаундировании (или наращении) денежных

потоков.

Для простоты понимания

вот вам два примера.

Пример первый.

Дисконтирование

Допустим вы поставили

себе целью поездку на очередные

Олимпийские игры которые должны

состояться ровно через 4 года. Вы

подсчитали, что с учётом всех сопутствующих

расходов (билеты, проезд, проживание и

т.п.) вам потребуется сумма денег в 10000

долларов.

Сумма эта достаточно

серьёзная для того, чтобы просто взять

и вырвать её из своего семейного бюджета,

поэтому вы решаете позаботиться о её

накоплении заранее. Можно начать

ежемесячно откладывать деньги. А можно

рассчитать какую сумму денег необходимо

вложить в банк сейчас, чтобы через 4 года

размер вклада достиг требуемых 10000

долларов.

Допустим вы решили

вложить деньги в банк под 7% годовых.

Рассчитать требуемую сумму вклада при

этом можно умножив требуемые 10000$

на коэффициент дисконтирования

вычисляемый по формуле:

Подставляя в формулу

наши цифры и умножая на 10000 получим:

10000*(1/(1+0,07)^4))=7633,58$

То есть, для того чтобы

через четыре года получить требуемые

10000$ вам потребуется

вложить в банк 7635$.

Приведённый выше расчёт есть ни что иное как дисконтирование

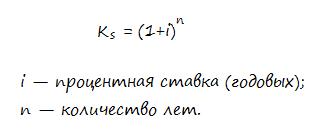

Обратите внимание, что при его проведении мы двигались от денежных сумм в будущем к суммам в настоящем. Или, оперируя общепринятыми терминами, от будущей стоимости FV (Future Value) к стоимости текущей PV (Present Value)

Пример второй.

Компаундирование

Теперь рассмотрим

другой пример. Допустим у вас образовался

определённый излишек денежных средств,

которые вам вряд ли потребуются в

ближайшие пять лет и вы хотите их

приумножить ничем при этом практически

не рискуя. Самый безрисковый вариант в

данном случае опять же банковский

депозит.

Пускай у вас есть

средства в размере 5000$ которые

вы готовы вложить под 7% годовых на срок

в 5 лет. Прибыль от этого вклада можно

рассчитать умножив вкладываемую сумму

денег на коэффициент наращения вычисляемый

по формуле:

Подставим наши цифры,

умножим на 5000 и получим:

5000*(1+0,07)^5=7012,75$

То есть, в итоге

через пять лет сумма вклада вырастет

до 7012 долларов. В данном примере мы

рассмотрели с вами операцию наращения

или компаундирования в которой опять-таки

фигурировали две основные составляющие

в виде текущей и будущей стоимости:

- PV=5000 долларов;

- FV=7012,75

долларов.

Обратите внимание на

то, что проводя данный расчёт мы с вами

двигались от денежных сумм в настоящем,

к суммам в будущем времени

Расчет NPV. Пример

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow);

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate).

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B, которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| ($10,000) | ($10,000) | |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A, но зато в последующие два года Проект B принесет больше денежных средств, чем проект A. Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A. У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| ($10,000) | 1 | 1 | ($10,000) | |

| 1 | $5,000 | 1 / (1.10)1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10)2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10)3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10)4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A. Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| ($10,000) | 1 | 1 | ($10,000) | |

| 1 | $1,000 | 1 / (1.10)1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10)2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10)3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10)4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A, поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B.

Плюсы и недостатки

Универсальный метод расчёта приведённой стоимости был разработан экспертами для того, чтобы каждый человек имел возможность получения итоговой прибыли. Но, как и у любого другого финансового инструмента, у чистого приведённого NPV есть выгодные и негативные стороны.

К основным преимуществам можно отнести:

- Проводить корректировку объёма финпотоков и приведённой стоимости во времени можно за счёт учёта дисконтставки проекта.

- Действуют простые однозначные правила, помогающие со сложными решениями, которые касаются инвестпривлекательности идеи.

- Можно ввести учёт премии за рисковую составляющую в составе дисконтставки. Стоит отметить, что для высокорисковых проектов допустимо использовать повышенный процент.

Несмотря на все вышеперечисленные преимущества, у чистого приведённого NPV есть и негативные стороны. Каждый специалист должен помнить о ряде ограничений:

- Неопытному человеку сложно спрогнозировать будущие денежные потоки. Если пользователь решил разобраться в столь ответственном этапе работы, то все полученные им расчёты должны быть точными, так как от этого зависит итоговый объём приведённого NPV.

- Трудно оценить сложные инвестпроекты. Особые сложности возникают из-за многочисленных рисков, которых очень много в долгосрочном горизонте. Специалист должен скорректировать дисконтставки.

- Приведённый NPV может использоваться только для отображения абсолютного показателя дохода. Чтобы результаты анализа были достоверными, нужно дополнительно рассчитывать относительные показатели (внутренней нормы по доходности, инвестрентабельности).

- Стандартная форма приведённого NPV не корректируется на реинвест финансовых потоков.

Как производится расчет?

Прежде чем переходить к подробному изучению формул, необходимо ознакомиться с принципами NPV расчета, а также порядком его проведения.

- Сначала нужно найти разницу между инвестициями и планируемым доходом. При этом нужно брать не весь инвестиционный курс, а отдельно каждый из периодов. Обычно одной такой единицей выступает год.

- На втором этапе определяется дисконтная ставка. Чтобы ее найти, нужно определить стоимость капитала.

- Затем все денежные потоки должны быть переведены на сегодняшнее состояние.

- Находится сумма дисконтных потоков. Это самый интересный пункт, так как именно в нем инвестор узнает объем своих доходов от проекта.

- Принцип расчета по NPV известен. Это значит, что теперь можно знакомиться с формулой, по которой этот расчет производится.

Формула NPV

Выглядит сложно и непонятно. Однако если знать значение каждого из элементов, то с подсчетом не должно возникнуть труда.

- N, t – этими буквами обозначаются все временные промежутки, которые встречаются в формуле.

- CFT – потоки денег за время T

- IC – инвестиции, т.е. деньги, вложенные в проект

- R – процентная ставка дисконтов.

После того, как расчет произведен, и величина NPV найдена можно приступать к её анализу.

Сложные проценты

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования простых процентов изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

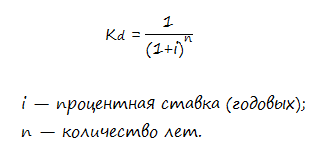

Приведенную стоимость PV (или ПС) в этом случае можно рассчитать, используя формулу наращения для сложных процентов .

FV = РV*(1+i)^n где FV (или S) – будущая (или наращенная сумма), i – годовая ставка, n – срок ссуды в годах,

т.е. PV = FV / (1+i)^n

При капитализации m раз в год формула Приведенной стоимости выглядит так: PV = FV / (1+i/m)^(n*m) i/m – это ставка за период.

Например, сумма 100 000р. на расчетном счету через 3 года эквивалентна сегодняшней сумме 69 892,49р. при действующей процентной ставке 12% (начисление % ежемесячное; пополнения нет). Результат получен по формуле =100000 / (1+12%/12)^(3*12) или по формуле =ПС(12%/12;3*12;0;-100000).

Отвечая на вопрос из предыдущего раздела «Какое предложение банка выгоднее принять, чтобы получить через 3 года максимальную сумму: открыть вклад с простыми процентами по ставке 15% или со сложными процентами с ежемесячной капитализацией по ставке 12% годовых»? нам нужно сравнить две Приведенные стоимости: 69 892,49р. (сложные проценты) и 68 965,52р. (простые проценты). Т.к. Приведенная стоимость, рассчитанная по предложению банка для вклада с простыми процентами, меньше, то это предложение выгоднее (сегодня нужно вложить денег меньше, чтобы через 3 года получить ту же сумму 100 000,00р.)

Помогла ли вам эта статья?

None Мы уже рассматривали пример расчета NPV и IRR по формулам. Там же были приведены формулы всех перечисленных показателей и их расчеты ручным методом.

Теперь поговорим, как рассчитать ЧДД, ВНД (ИРР), срок окупаемости простой и дисконтированный без особых усилий с помощью таблиц Ms Excel Итак, можно прописать формулы в таблице в экселе для расчета NPV. Что мы и сделаем. Здесь вы можете бесплатно скачать таблицу Excel для расчета NPV, внутренней нормы доходности (IRR), сроков окупаемости простого и дисконтированного. Мы приведем таблицу для расчета NPV за 25 лет или меньший срок, в таблицу только стоит вставить значения предполагаемого размера инвестиций, размер ставки дисконтирования и величину годовых денежных потоков. И NPV рассчитается автоматически.

Вот эта таблица. Пароль к файлу: goodstudents.ruЗадачу расчета основных показателей эффективности инвестиционного проекта именно с помощью таблиц эксель часто задают преподаватели. В этих ситуациях, либо когда вы ходите быстро рассчитать необходимые вам значения показателей, вы можете использовать шаблон расчета в приведенной таблице.

Теперь давайте поговорим, как воспользоваться данной таблицейдля расчета ЧДД, ВНД, срока окупаемости. В ней уже приведен пример расчета NPV.

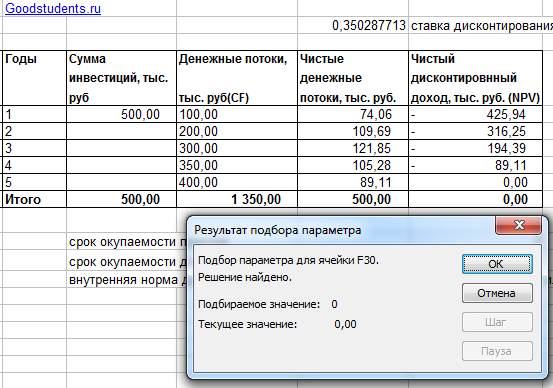

ПримерЕсли вам нужно рассчитать NPV за 5 лет. Вам известна ставка дисконтирования 30% (т.е. 0,3). Известны денежные потоки по годам:

100 т.р. 200 т.р.

300 т.р. 350 т.р.

400 т.р. Размер инвестиций 500 т.р.

В таблице экселя исправим значение ставки дисконтирования на 0,3 (2я строка сверху), исправим значение инвестиций (5я строка, 3й столбец) на 500. Сотрем денежные потоки и их итог за 25 лет. (также сотрем строки чистых денежных потоков с 6го по 25й год и значение NPV для лишних лет).

Вставим известные нам значения за 5 лет. Получим следующие данные.

|

ставка дисконтирования. |

||||

|

Годы. |

Сумма инвестиций, тыс. руб. |

Денежные потоки, тыс. руб(CF). |

Чистые денежные потоки, тыс. руб. |

Чистый дисконтировнный доход, тыс. руб. (NPV). |

|

Итого. |

62,09. Как видите нам не пришлось считать NPV самостоятельно, таблица эксель посчитала данный показатель за нас. |

Теперь давайте разберемся как посчитать IRR с помощью экселя на конкретном примере. В Ms Excel есть функция, которая называется «подбор параметра». В 2003 экселе эта функция расположена в сервис-подбор параметра.

None Нажимаем в экселе сервис-подбор параметра, открывается окошко, Мы знаем, что ЧДД =0, выбираем значение ячейки с ЧДД за 5й год, присваиваем ему значение 0, изменяя значение ячейки, в которой расположена ставка дисконтирования. После расчета получим.

Итак, NPV равен нулю при ставке дисконтирования равной 35,02%. Т.е. ВНД внутренняя норма доходности (IRR=35,02%.

Итак, NPV равен нулю при ставке дисконтирования равной 35,02%. Т.е. ВНД внутренняя норма доходности (IRR=35,02%.

Теперь рассчитаем значение срока окупаемости простого и дисконтированного с помощью данной таблицы Эксель.

Срок окупаемости простой: Мы видим по таблице, что у нас инвестиции 500 т.р. За 2 года мы получим доход 300 т.р. За 3 года получим 600 т.р. Значит срок окупаемости простой будет более 2 и менее 3х лет.

В ячейке F32 (32 строка файла экселя) нажимаем F2 и исправляем, вместо «1+» у нас будет «2+», меняем 1 на 2, и преобразуем формулу следующим образом, вместо « =1+(-(D5-C5)/D6)» у нас будет «=2+(-((D5+D6)-C5)/D7)», другими словами, мы к 2м полным годам прибавили долг по инвестициям на конец второго года, деленный на денежный поток за третий год. Получим 2,66 года.

Срок окупаемости дисконтированный пример расчета: NPV переходит с минуса на плюс с 4го на 5й год, значит срок окупаемости с учетом дисконтирования будет более 4х и менее 5 лет.

В ячейке F33(33 строка файла экселя) нажимаем F2 и исправляем, вместо «2+» у нас будет «4+», меняем 2 на 4, и преобразуем формулу следующим образом, вместо «=2+(-F6/E7)» у нас будет «=4+(-F8/E9))», другими словами, мы к четырем полным годам прибавили отношение последнего отрицательного NPV к чистому денежному потоку в следующем году (4+-(-45,64/107,73)Получим 442 года срок окупаемости с учетом дисконта.

Данный пример предназначен для практических занятий. к. э.

н. , доцент Одинцова Е. В.

Сегодняшняя публикация будет полезна тем, кто уже знает, что такое NPV и с помощью каких формул этот показатель рассчитывается, но нуждается в простых подручных инструментах, позволяющих рассчитывать NPV быстрее, нежели вручную или с помощью обычных калькуляторов.

None Разберем гипотетический пример, который решим посредством применения уже известной нам формулы расчета NPV, а затем повторим наши вычисления, используя возможности Excel.

Рентабельность производства

Рентабельность производства — это отношение чистой прибыли к стоимости основных фондов и оборотных средств. Фактически рентабельность производства показывает эффективность работы всей компании. Многопрофильные предприятия рассчитывают рентабельность по каждому виду производства отдельно. Также можно вычислить рентабельность производства отдельного вида продукции или рентабельность работы конкретного участка производства, например цеха.

Rпр = П / (Цс Цо) × 100%,

П — прибыль;

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Возможные сложности при расчете NPV

При работе с NPV мало знать, что это такое и как рассчитать, нужно также представлять пару важных тонкостей.

Начнем с того, что данный показатель трудно объяснить тем, кто не занимается финансами.

Фразу «дисконтированная стоимость будущих денежных потоков» нелегко заменить при общении на «нефинансовом» языке. Однако этот показатель стоит того, чтобы потратить силы на его объяснение. Любая инвестиция, которая проходит тест ЧДД, повышает акционерную стоимость. И наоборот, инвестиции, которые этот тест не прошли, точно нанесут урон компании и акционерам.

Также менеджеры не должны забывать: чтобы рассчитать NPV, нужно основываться на нескольких предположениях и оценках. Иными словами, расчет может быть субъективен и содержать ошибки. Можно снизить риски, дважды проверив свои оценки и сделав анализ чувствительности после первоначального расчета.

Ошибочные оценки сильно скажутся на конечных результатах расчета – все они могут возникнуть в трех случаях:

Первоначальные инвестиции. Вы знаете, в какую сумму обойдутся проект или расходы? При покупке оборудования по фиксированной цене такой риск отсутствует. Но если вы обновляете свою ИТ-систему, и ваши затраты на персонал зависят от сроков и этапов проекта, а также вы собираетесь делать предполагаемые закупки, суммы оказываются достаточно условными.

Риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку, чтобы рассчитать будущие доходы, но может быть так, что на третьем году проекта процентные ставки будут расти, а стоимость ваших средств увеличится. То есть ваши доходы за этот год окажутся менее ценными, чем вы планировали.

Прогнозируемые результаты проекта. Именно здесь финансовые аналитики часто ошибаются в оценке, когда решают рассчитать NPV и PI

Вам важно быть уверенными в прогнозируемых результатах вашего проекта. Обычно прогнозы оптимистичны, ведь люди хотят делать проект или закупать оборудование.

]]>

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Задача на нахождение NPV

Пример. Первоначальные инвестиции в проект A составляют 10000 рублей. Ежегодная процентная ставка – 10 %. Динамика поступлений с 1-го по 10-ый годы представлена в нижеследующей таблице:

| Период | Притоки | Оттоки |

| 10000 | ||

| 1 | 1100 | |

| 2 | 1200 | |

| 3 | 1300 | |

| 4 | 1450 | |

| 5 | 1600 | |

| 6 | 1720 | |

| 7 | 1860 | |

| 8 | 2200 | |

| 9 | 2500 | |

| 10 | 3600 |

Для наглядности cответствующие данные можно представить графически:

Рисунок 1. Графическое представление исходных данных для расчета NPV

Необходимо рассчитать показатель NPV.

Стандартное решение. Для решения задачи будем использовать уже известную нам формулу NPV:

Просто подставляем в нее известные значения, которые затем суммируем. Для этих вычислений нам пригодится калькулятор:

NPV = -10000/1,1 + 1100/1,11 + 1200/1,12 + 1300/1,13 + 1450/1,14 + 1600/1,15 + 1720/1,16 + 1860/1,17 + 2200/1,18 + 2500/1,19 + 3600/1,110 = 352,1738 рублей.

Примеры расчета NPV в бизнес-планах

Бизнес: Автобизнес

-

Автозаправка

-

Автомойка

-

Автосервис

-

Магазин Автозапчастей

-

Такси

-

Шиномонтажная мастерская

Бизнес: Безопасность

Охранное предприятие

Бизнес: Бытовые услуги

-

Ателье по пошиву одежды

-

Клининговая компания

-

Прачечная

-

Химчистки

Бизнес: Гостиничный бизнес

Хостел

Бизнес: Деньги и Финансы

Ломбард

Бизнес: Животные

-

Ветеринарная аптека

-

Ветеринарная клиника

-

Зоомагазин

Бизнес: Здоровье

-

Массажный салон

-

Медицинский кабинет

-

Стоматологический кабинет

Бизнес: Красота

-

Барбершоп

-

Парикмахерская

-

Тату-салон

-

Тренажерный зал

-

Фитнес-клуб

-

Фотостудия

Бизнес: Образование

-

Детский развивающий центр

-

Репетиторский центр

-

Частный детский сад

Бизнес: Общепит

-

Блинная

-

Кальянная

-

Столовая

Бизнес: Одежда и обувь

-

Магазин детской одежды

-

Магазин обуви

Бизнес: Продукты питания

-

Кондитерская

-

Магазин разливного пива

-

Мини-пекарня

-

Продуктовый магазин

-

Продуктовый магазин формата «У дома»

Бизнес: Развлечения

-

Баня

-

Детская игровая комната

-

Магазин детских игрушек

-

Сауна

Бизнес: Растения

Магазин (салон) цветов

Бизнес: Туризм

Туристическое агентство

Бизнес: Фармацевтика

Аптека

Бизнес: Хозтовары

Магазин бытовой химии

Основные принципы

Финансовая подушка безопасности — это особый вид накоплений, поэтому к ним предъявляются особые требования надёжности и доступности.

3.1. Безопасность денежных средств

Необходимо хранить свои резервные средства в супернадёжных активах. Чаще всего это просто денежные средства на банковских вкладах.

Чтобы максимально снизить риски от колебаний цены (хотя волатильность здесь крайне маленькая), стоит покупать краткосрочные выпуски на 1-3 года.

Понятное дело, что если вложить деньги в акции, то это на горизонте доходность акций будет существенно выше. Но акции это крайне волатильный финансовый актив. В периоды кризисов акции сильно падают, поэтому этот вариант подойдёт для более долгосрочных вложений, а не финансовой подушки безопасности.

3.2. Диверсификация средств

Диверсификация рисков является важным дополнением к первому пункту безопасности. Идея этого принципа проста:

Не хранить все яйца в одной корзине

Конечно, если мы говорим про банковские депозиты, то их принято считать залогом высшей степени безопасности. Но даже у них могут возникнуть трудности или у банка отберут лицензию. Это не критично, поскольку мы получим деньги через АСВ после 2 недель. Но эта ситуация неприятна.

Поэтому следует держать свои накопления хотя бы в двух банках, при этом лучше чтобы они были в топ-50. Если мы держим в облигациях часть денег, то здесь также стоит распределить средства между несколькими выпусками.

Многие в свой запас добавляют ещё валютную составляющую. Например, наша финансовая подушка безопасности на 600 тыс. рублей может выглядит так (по 150 тыс. рублей на каждую часть):

- 25% в долларах на депозите;

- 25% в одном банке на депозите;

- 25% в другом банке на депозите;

- 25% облигации ОФЗ;

В итоге все наши деньги работают и увеличиваются со временем. Чуть далее мы рассмотрим более подробные способы сохранения денег.

3.3. Ликвидность

Этот термин взят из финансов, поэтому стоит дать ему определение. Ликвидность — это показатель отражает насколько быстро Вы получите доступ к деньгам без потери на какие-то затраты и спреды.

Например, если мы будет хранить деньги в недвижимости, то назвать его ликвидным явно нельзя. Чтобы получить свои сбережения нам надо потребуется продавать её. В период экономических сложностей в стране, мало кто будет готов покупать недвижимость по рыночной цене. Значит, нам придётся снижать цену, делать существенные скидки. Плюс к тому же сделка затягивается минимум на 2 недели. В итоге мы теряем на продаже часть её реальной стоимости плюс ещё ждём время.

Банковские депозиты, ОФЗ — это гораздо более ликвидные варианты хранения денег, которые можно забрать в день обращения без каких-либо потерь.

3.4. Защитить деньги от инфляции

Про инфляцию говорить особо нечего. Каждый из нас сталкивался с постоянным подорожанием цен на продукты и другие вещи.

Если хранить деньги просто на счёте в банке, то на них не будет никаких начислений, а значит они будут обесцениваться. Сумма останется прежней, но она потеряет покупательную способность.

Поэтому мы должны их хранить в безопасных местах, где на них есть хотя бы какой-то доход. Желательно, чтобы эта прибыль перекрывала полностью инфляцию.

Что такое чистый дисконтированный доход (ЧДД)

При оценке инвестиционной привлекательности отдельных финансовых инструментов или целых проектов применяется показатель именуемый чистым дисконтированным доходом. При его упоминании часто используют аббревитуру ЧДД, а в английской транскрипции его называют Net Present Value (NPV).

Говоря простыми

словами, ЧДД представляет собой итог

всех денежных поступлений в рассматриваемый

инвестиционный проект и оттоков из

него. Эта величина наглядно показывает

инвестору есть ли перспективы у

конкретного инвестпроекта (в плане

получения прибыли) и стоит ли в него

вкладываться.

Дисконтирование

в данном случае позволяет привести все

денежные потоки к одному моменту времени.

Анализ

инвестиционного проекта при расчёте

ЧДД включает в себя несколько основных

этапов:

- Оценка входящих

и исходящих денежных потоков в плане

результативности (эффективности). А

именно – с точки зрения тех результатов,

к которым приводят очередные вложения; - Определение

ставки дисконтирования; - Дисконтировать

все денежные потоки согласно установленной

ставке; - Суммировать

продисконтированные денежные потоки

и получить в итоге величину ЧДД.

Существует три основных

значения ЧДД:

- Положительное

(ЧДД>0); - Отрицательное

(ЧДД<0); - Нейтральное

(ЧДД=0).

ЧДД>0 говорит о том, что положительные денежные потоки превалируют над отрицательными и свидетельствует об инвестиционной привлекательности рассматриваемого проекта;

ЧДД<0, напротив, говорит о том, что отток капитала превышает величину поступлений денежных средств и предупреждает инвестора о потенциальной убыточности рассматриваемого проекта;

ЧДД=0 показывает инвестору относительную нейтральность анализируемого проекта. Он не приносит ни прибыли, ни убытка. Вкладываться в такой проект стоит лишь при наличии другой заинтересованности (помимо получения прибыли), например если дело касается спонсорской поддержки или каких-либо социально значимых проектов.

Определение

ставки дисконтирования

Определение

максимально достоверной ставки

дисконтирования — процесс довольно

сложный, требующий объективного

кропотливого анализа множества

составляющих рассматриваемого проекта.

В самом общем

случае при этом необходимо учитывать

следующие показатели:

- Уровень

инфляции (текущий и в динамике); - Проценты

получаемые по вкладам; - Средний

процент доходности получаемой от ценных

бумаг; - Прогнозируемые

аналитиками данные по будущей доходности; - Общая стоимость

всех вложений в проект и уровень

вовлечённости в него других инвесторов.

Формула и пример

расчёта ЧДД

Для расчёта

величины чистого дисконтированного

дохода используют следующую формулу:

Чтобы не быть

голословным, я приведу простой пример

расчёта величины ЧДД исходя из данных

гипотетического инвестиционного проекта

величина денежных потоков по которому

приведена в нижеследующей таблице.

| Год (порядковый номер) |

Величина денежного потока, млн рублей |

| 100 | |

| 1 | -150 |

| 2 | 200 |

| 3 | 300 |

Предположим,

что значение ставки дисконтирования в

данном случае равно 10%. Тогда расчёт

будет выглядеть следующим образом:

100/(1+0,1)^0

+ (-150)/(1+0,1)^1 + 200/(1+0,1)^2 + 300/(1+0,1)^3 = 322,11

Полученное

положительное значение ЧДД говорит о

способности рассматриваемого проекта

генерировать прибыль. В приведённом

примере всё просто и понятно, ведь он

не включает в себя весь спектр

предварительных работ и расчётов –

ставка дисконтирования уже рассчитана

и величины денежных потоков определены.

Это теория, а в реальности всё конечно

сложнее.

Надо понимать,

что при расчётах реальных инвестпроектов

следует использовать только достоверную,

тщательно выверенную информацию.