Финансовый план в структуре бизнес-плана: рекомендации к составлению

Содержание:

- Пример расчета финансового плана

- Этапы финансового планирования

- Переменные издержки

- Стратегическое финансовое планирование

- Особенности разных финансовых моделей

- Прогноз главных показателей финансовой деятельности

- Структура финансового плана бизнес-плана

- Структура бизнес плана

- Образец финансового плана в бизнес-плане

Пример расчета финансового плана

Вся информация, необходимая для расчета финансового плана при бизнес-планировании, содержится в сформированных отчетах, представленных ранее. Ее необходимо привести в общий вид, при котором показатели укрупняются и сводятся в конечном итоге к результирующим данным.

Финансовый план — это своего рода обобщающий документ, изучение которого позволит сделать вывод о том, будет ли планируемый бизнес прибыльным, и какие действия можно предпринять для его эффективного внедрения в экономическую среду. При этом финансовый план можно создать как для нового бизнеса, так и для уже действующего в целях повышения его рентабельности и ликвидности.

В общем пример финансового плана можно разработать и представить в следующем виде. Для примера возьмем действующее предприятие, где стратегическое планирование основано на увеличении темпов роста производства на 20% ежегодно.

Для начала рассчитаем прогнозные значения финансовых показателей на три последующих года:

Таблица 1 — Прогноз финансовых показателей на 2018-2020 гг. (в тыс. руб.)

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Выручка от реализации продукции | 56620 | 67944 | 81533 | 97839 |

| Себестоимость продукции | 47381 | 56857 | 68228 | 81874 |

| Валовая прибыль | 9239 | 11087 | 13304 | 15965 |

| Коммерческие расходы | 7450 | 8940 | 10728 | 12874 |

| Прибыль от продаж | 1789 | 2147 | 2576 | 3091 |

| Проценты к уплате | 61 | 61 | 61 | 61 |

| Прочие доходы | 223 | 268 | 321 | 385 |

| Прочие расходы | 385 | 462 | 554 | 665 |

| Прибыль до налогообложения | 1566 | 1879 | 2255 | 2706 |

| Прочее | 449 | 539 | 647 | 776 |

| Чистая прибыль | 1117 | 1340 | 1608 | 1930 |

При принятии финансового плана по увеличению объемов производства на 20% прогнозное значение чистой прибыли будет равно 1930 тыс. руб., что на 813 тыс. руб. больше, чем в 2017 г. При этом возрастут и основные статьи плана, в том числе выручка от реализации, себестоимость продукции, прибыль до налогообложения.

При таком построении бизнес-плана следует учитывать, что необходимо будет увеличивать конкретные статьи затрат, в том числе материально-производственные запасы, денежные средства для исполнения финансовых обязательств, заработную плату, внеоборотные активы (при недостаточности производственных мощностей) и др. Поскольку объем имущества предприятия будет с каждым годом увеличиваться, то также должен повышаться уровень источников его финансирования. Для определения активов и пассивов организации нужно сформировать прогнозный баланс компании на планируемый период.

Таблица 2 — Прогнозный баланс на 2018-2020 гг. (в тыс. руб.)

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| АКТИВ | ||||

| Внеоборотные активы | 10522 | 12626 | 15152 | 18182 |

| Запасы | 3030 | 3636 | 4363 | 5236 |

| Дебиторская задолженность | 305 | 366 | 439 | 527 |

| Денежные средства | 200 | 240 | 288 | 346 |

| ИТОГО АКТИВОВ | 14057 | 16868 | 20242 | 24291 |

| ПАССИВ | ||||

| Уставный капитал | 1000 | 1000 | 1000 | 1000 |

| Нераспределенная прибыль | 777 | 932 | 1119 | 1343 |

| Расчеты с поставщиками | 6324 | 7589 | 9107 | 10928 |

| Расчеты по оплате труда | 3583 | 4300 | 5160 | 6191 |

| Налоги и взносы | 2373 | 2848 | 3417 | 4101 |

| ИТОГО ПАССИВОВ | 14057 | 16669 | 19803 | 23563 |

Как видно из таблицы, при внедрении нового финансового плана стоимость активов будет выше стоимости пассивов. Это означает, что у компании имеются собственные ресурсы для наращивания объемов производства, и данное мероприятие можно осуществить без поиска дополнительных источников финансирования.

После оформления данных отчетов необходимо просчитать коэффициенты ликвидности предприятия:

Таблица 3 — Коэффициенты ликвидности

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Коэффициент абсолютной ликвидности | 0,016 | 0,016 | 0,016 | 0,016 |

| Коэффициент срочной ликвидности | 0,041 | 0,041 | 0,041 | 0,041 |

| Коэффициент текущей ликвидности | 0,288 | 0,288 | 0,288 | 0,288 |

* Коэффициент абсолютной ликвидности =

(ден. средства + краткоср. фин. влож.) / краткоср. задолж.

* Коэффициент срочной ликвидности =

(ден. средства + краткоср. фин. влож. + деб.задолж.) / краткоср. задолж.

* Коэффициент текущей ликвидности =

оборотные активы / краткоср. задолж.

Как видно из таблицы, рассчитанные коэффициенты ликвидности с течением времени не изменяются при внедрении данного финансового плана. Этого можно достичь, если уменьшить сумму краткосрочной кредиторской задолженности, к примеру, путем использования свободных денежных средств или полученной дебиторской задолженности на покрытие своих финансовых обязательств — выплату заработной платы, расчеты с поставщиками или оплату налогов.

Имеется возможность скорректировать сформированный прогнозный баланс, проведя указанные действия. Данное мероприятие позволит не только повысить коэффициенты ликвидности предприятия, но также ее платежеспособность и рентабельность бизнеса.

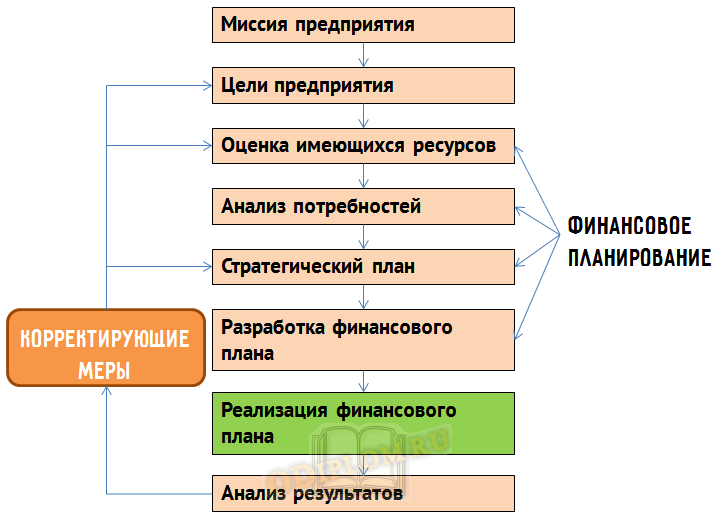

Этапы финансового планирования

Главные этапы финансового планирования:

- анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

- прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

- обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончательной редакции плана);

- оценка результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

На схеме представлен комплексный характер финансового планирования предприятия.

Комплексный характер финансового планирования на предприятии

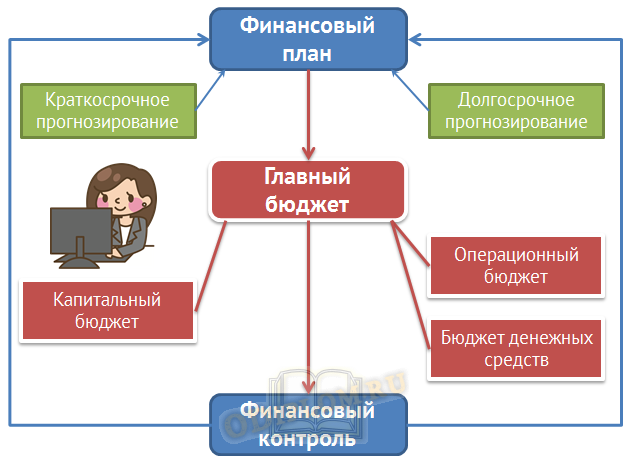

Для успешного финансового планирования необходимо выполнение трех условий:

- Прогнозирование финансовых потребностей (краткосрочных и долгосрочных).

- Составление бюджетов, чтобы удовлетворить эти потребности.

- Обеспечение финансового контроля над исполнением финансовых планов.

Таким образом, схема финансового планирования имеет следующий вид:

Схема финансового планирования

Краткосрочное прогнозирование – это прогноз доходов, издержек, затрат в течение периода, меньшего года.

Долгосрочное прогнозирование – это прогноз доходов, издержек, затрат в течение периода, который больше 1 года, иногда в пределах 5-10 лет в будущем.

Главный бюджет определяет ожидаемый доход и, основанный на этих ожиданиях, рассредоточивает использование ресурсов по всей фирме. Обычно на предприятии главный бюджет включает три элемента:

- Операционный бюджет – оперативная смета доходов и расходов.

- Бюджет денежных средств.

- Капитальный бюджет.

В рамках финансового контроля фактически имевшие место доходы, расходы и остатки финансовых ресурсов сравниваются с плановыми показателями.

При этом финансовое планирование опирается на результаты оценки финансового состояния. Оценка финансового состояния предприятия является одним из направлений финансового анализа, который отвечает за изучение основных параметров и коэффициентов, дающих объективную оценку финансового состояния предприятия.

Оценка финансового состояния предприятия проводится за определенный период, обычно период включает в себя 2-3 последних года. По результатам оценки финансового состояния делаются определенные выводы и предлагаются основные направления или конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия в будущем. Результаты оценки финансового состояния необходимы для осуществления последующего финансового планирования.

Также следует отметить, что процесс финансового планирования тесно связан с остальными подсистемами предприятия: маркетинговой, производственной, сбытовой и т.д. Это обусловлено тем, что никакие финансовые планы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. В противном случае, цели финансового планирования будут нереальны, если недостижимы поставленные маркетинговые, производственные, сбытовые задачи. Также цели финансового планирования могут быть неприемлемы, если условия достижения целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде.

Переменные издержки

С переменными издержками все просто. Это затраты, необходимые на изготовление 1 условной единицы продукции. Безусловно, и тут есть свои нюансы, но на примере с таким продуктом, как «живое пиво», я думаю, все станет более или менее понятно. Надеюсь, что «более».

Итак, переменные издержки на приготовление 1 литра пива. Сразу пишу, что налогообложение в данном примере – упрощенка (доходы – расходы, 15%).

Переменные издержки на 1 литр, без учета акцизов в натуральном выражении:

| Пиво | Плановый расход на ед. продукции (1 л.) | Ед. измерения |

|---|---|---|

|

Солод |

0,250000 |

Кг. |

|

Хмель |

0,002667 |

Кг. |

|

Дрожжи |

0,0000272 |

Кг. |

|

Вода |

0,002 |

Тонн |

Стоимость позиций

|

Пиво |

Ед. изм. |

Валюта |

Цена |

|---|---|---|---|

|

Солод |

Кг. |

EUR |

0,99 |

|

Хмель |

Кг. |

EUR |

28,00 |

|

Дрожжи |

Кг. |

EUR |

280,00 |

|

Вода |

Тонна |

руб. |

50,00 |

Далее, путем нехитрого пересчета евриков в рубли по курсу и перемножения на «плановый расход», получится некая цифра. Это и есть так называемые переменные издержки в рублях, при производстве 1 литра пива, но… экономика – это веселая наука! И в некоторых случаях, достаточно непросто, например, посчитать сколько, электроэнергии в кВт.ч. или литров природного газа приходится на 1 условное изделие. Все зависит от импровизации экономиста! Или другими словами, с какой ноги он встал.

Как разделить например, затраченную электроэнергию на «производственные» (где станки то работают, то не работают) и на т.н. «бытовые нужды» — офис с 30 сплитами где электросчетчик один… Только импровизация, но это так, к слову…

Да, тем, кто ещё не посчитал прямые издержки на 1 литр — 20, 55 руб. при курсе еврика в 62 руб.

Стратегическое финансовое планирование

Стратегическое финансовое планирование основывается на концепции долгосрочного развития предприятия. В рамках концепции долгосрочного развития предприятия формулируется комплекс целей которых предприятие должно достичь через весьма продолжительный период. Таким периодом является временной горизонт в пределах 10-15 лет. Поэтому цели имеют качественную формулировку. В качестве примера такой цели можно привести цель «завоевать и удержать лидерство в отрасли». Для достижения поставленных целей выдвигаются определенные задачи, которые необходимо решить предприятию.

На основе этой концепции разрабатываются стратегические долгосрочные планы, в которых детализируются способы достижения цели, задачи и стратегия для предприятия в целом, рассчитываются необходимые инвестиции и источники их привлечения. Долгосрочные цели финансовой деятельности и выбор наиболее эффективных способов их достижения разрабатываются в ходе выработки финансовой стратегии.

Стратегическое финансовое планирование представляет собой исследование и разработку возможных путей развития финансов предприятия в перспективе на 3-5 и более лет. Это главная форма реализации стратегических целей развития предприятий, она обеспечивает достижение высокой эффективности хозяйствования, что проявляется в росте финансовых ресурсов и доходов, рациональном их использовании, укреплении финансового состояния хозяйствующего субъекта.

Результаты стратегического финансового планирования должны дать руководству предприятия следующую информацию:

- о потребностях в инвестиционных средствах;

- о способах финансирования этих инвестиций;

- о влиянии выбранной инвестиционной политики на стоимость предприятия.

Стратегический финансовый план должен содержать следующие прогнозные расчеты:

- Прогнозный баланс

- Прогнозный план прибылей и убытков

- План движения денежных средств на предстоящий период

Прогноз баланса входит в состав основных документов перспективного финансового планирования.

Прогнозный баланс – это сводная таблица, в которой отражаются источники капитала (пассив) и средства его размещения (актив), она требуется для оценки направлений использования источников финансирования на создание активов предприятия. Для финансового планирования в активе баланса приоритетом является наиболее ликвидные активы, в пассиве – заемные средства.

При планируемом росте продаж активы предприятия должны быть соответственно увеличены, так как для наращивания производства и продаж требуются дополнительные денежные средства на приобретение оборудования, сырья, материалов и т.п. Это отражается в прогнозном плане прибылей и убытков.

Прогноз движения денежных средств отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Он позволяет оценить будущие потоки и будущие финансовые потребности. Форма прогноза движения денежных средств может быть в виде формы годового отчета о движении денежных средств или в более концентрированном виде.

Особенности разных финансовых моделей

Рассмотрим некоторые рекомендации по составлению финансовой модели на примере тату-салона, гусиной фермы и магазина одежды.

Магазин одежды:

- Для открытия магазина потребуется стартовый капитал в размере 900 тыс. руб.

- Планирование затрат магазина будет включать затраты на аренду, уплату коммунальных платежей, приобретения товара и оборудования, а также оплату труда. Также нужно потратиться на рекламу магазина.

- Рентабельность магазина одежды составит около 50%.

Гусиная ферма:

- Финансовая модель гусиной фермы содержит расчеты по большому количеству показателей экономической эффективности, ведь для фермы потребуются заемные средства на приобретение оборудования и обустройство места обитания птиц, взятия в аренду или покупку с/х техники и транспорта, обустройство водоема и места прогулки птиц, аренду убойного цеха.

- Открытие гусиной фермы – это модель масштабного проекта с большими инвестициями, но имея стадо из 1000 голов (больше 70% которого самки) можно получить годовой доход в размере 9 млн руб.

Тату-салон:

- Первоначальные затраты тату салона составляют 800 тыс. руб.

- Средняя сумма, оставляемая одним посетителем, составляет 2500 руб.

- Ежемесячные расходы тату салона находятся в пределах 85 тыс. руб.

- Чистая прибыль составляет 100 тыс. руб.

Прогноз главных показателей финансовой деятельности

Главной целью составления модели финансового плана являются экономические расчеты с точки зрения прибыльности.

Планирование производится сроком на 5 лет и включает в себя следующие величины:

- объем продаж;

- себестоимость продукции или услуг;

- валовую прибыль;

- операционные затраты;

- расходы по налогам и процентам;

- чистую и балансовую прибыль;

Чистая прибыль рассчитывается так:

- Валовая прибыль = выручка – себестоимость продукции.

- Финансовая прибыль = финансовые доходы – финансовые расходы.

- Операционная прибыль = операционные доходы – операционные расходы.

Балансовая прибыль рассчитывается так:

Важным показателем является рентабельность, рассчитывается она так:

Чаще всего необходимо определить рентабельность капитала, активов, продукции. Рентабельность деятельности рассчитывается как соотношение прибыли от реализации к затратам.

Структура финансового плана бизнес-плана

1. Расчетные нормативы

В данном пункте необходимо определить и описать следующие моменты:

- Цены, которые будут указаны в бизнес-плане (постоянные, текущие, с учетом или без учета налогов);

- Систему налогообложения, размер суммы налога, сроки его выплаты;

- Сроки, которые охватывает бизнес-план (горизонт планирования). Как правило, данный срок составляет около трех лет: первый год описывается более подробно, разделяется на ежемесячные периоды, тогда как следующие года разделяются на кварталы.

- Указание текущего уровня инфляции, данные об инфляции за последние несколько лет. Учет данного фактора касательно цен на расходные материалы, сырье и т.д. – всего, что необходимо будет закупать для реализации описываемого проекта.

2. Общепроизводственные расходы.

Данные по зарплатам коррелируют с ранее изложенной в организационном и производственном планах информацией.

Переменные, ситуативные расходы зависят от особенностей производства, товаров, услуг. Здесь могут учитываться разные факторы, к примеру, сезонность. Произвести правильные расчеты переменных расходов можно, только проанализировав объемы выпуска товара или оказания услуг и примерные уровни продаж.

Постоянные, регулярные расходы зависят от единственной переменной – времени. Данные расходы включают траты на управление бизнесом, маркетинг, поддержку помещений, обслуживание оборудование и т.д.

3. Смета затрат и подсчет себестоимости товара или услуги

Смета затрат (инвестиционные издержки) – это, по сути, перечень расходов, которые необходимо будет понести, чтобы реализовать проект, изложенный в бизнес-плане. Данный пункт должен быть описан максимально детально, так как он позволяет определить финансовую перспективность и эффективность инвестиций.

Если бизнес-проект предполагает производство определенной продукции, затраты на его организацию и осуществление должны покрываться при помощи начальных оборотных средств, которые тоже являются частью инвестиционных издержек.

Источниками таких средств могут стать инвестиции и, к примеру, кредитные средства.

Себестоимость же продукции рассчитывается исходя из информации о затратах, зарплатах, накладных расходах и т.д. При этом также нужно учитывать общие объемы производства и уровни продаж за конкретный период времени (к примеру, месяц или год).

4. Отчет о главных финансовых потоках

В данный пункт входит описание всех денежных потоков. Несомненно, этот отчет является одной из главных частей финансового плана, так как он призван показать, что проект будет финансово обеспечен на любом этапе его деятельности и что в течение проекта не будут случаться кассовые разрывы.

5. Отчет о прибылях и убытках

В этом пункте проводится финансовая оценка деятельности предприятия, описываются ее доходы, расходы, прибыли и убытки.

6. Финансовый баланс проекта

Для написания этого раздела необходимо составить прогноз баланса на основе всех предыдущих подсчетов или уже имеющихся отчетов (если предприятие уже функционирует). Данный прогноз также делится на месяцы, первый год, кварталы последующих годов и третий год ведения деятельности.

7. Анализ финансовых показателей проекта

После того, как вы составите баланс, вы сможете проанализировать главные финансовые показатели. Подобный анализ делается за весь срок реализации плана, после чего подводятся итоги, касающиеся финансовых характеристик проекта: его устойчивости, платежеспособности, рентабельности, сроков окупаемости, приведенной стоимости проекта.

9. Описания способов финансирования

В данном пункте необходимо описать, на какие средства будет реализовываться проект. Существует несколько видов финансирования, а именно акционерное, лизинговое и долговое. В качестве спонсора может выступать государство в виде субсидирования или кредитования или частные инвесторы, и это обязательно нужно указать в финансовом разделе бизнес-плана.

В этом же пункте нужно описать процесс займа и возврата заемных денег, указав источники, суммы, процентные ставки и график погашения долга.

Следует подчеркнуть, что финансовый план – это наиболее важная и сложная часть бизнес-плана. Любая допущенная ошибка может вылиться в отказ от финансирования, а значит, лучше доверить его составление человеку компетентному. Впрочем, если ваш проект прост и не подразумевает, к примеру, производство больших партий товара и их дальнейшую реализацию, вы можете составить его и самостоятельно.

Структура бизнес плана

Содержание бизнес плана:

- Титульный лист;

- Введение;

- Меморандум конфиденциальности;

- Краткое резюме;

- Основная идея проекта;

- Маркетинговый анализ;

- Раскрытие идеи.

И так, давайте рассмотрим пошаговую инструкцию как написать бизнес план подробнее.

Первый этап, как правильно написать бизнес план – создать титульный лист, где стоит указать рабочее название проекта, контактную информацию, имена учредителей. Также, на первых страницах, нужно написать план документа: указать количество страниц и названия разделов. Сам документ в среднем занимает 30–40 страниц. Пример как составить бизнес план можно найти в интернете или на специальных мастер-классах.

Во введении стоит коротко описать идею вашего проекта, его достоинства и уникальность, почему по вашему мнению, он будет успешным и какую пользу может принести рынку. Вступление, как ни странно, лучше формулировать уже после написания бизнес плана — так вы будете понимать всю суть идеи и сможете коротко описать всю информацию доступно и понятно.

Следующий небольшой, но важный этап, как составить бизнес план самому — написание меморандума конфиденциальности. Это лист, в котором вы указываете, что ваш бизнес план — авторский и все права принадлежат вам. То есть, когда будете подавать документ на рассмотрение потенциальным инвесторам, он будет защищен от полного или частичного копирования. Для тех, кто не знает, как составить бизнес план грамотно этот пункт — must have.

В кратком резюме вы должны ответить на все ключевые вопросы:

- Какую услугу вы будете представлять или продукт — изготовлять?

- Кому это будет интересно?

- Объем производства — сколько товара/услуг вы хотите поставлять?

- Какая будет прибыль?

- Сколько нужно будет потратить на открытие бизнеса?

- Источники финансирования?

- Сколько людей будет вовлечено в производство?

- Приблизительная желаемая прибыль за определенный период?

- Когда бизнес начнет окупаться?

Отвечая на эти вопросы, нужно постараться максимально выгодно показать ваш проект со всех сторон (но ни в коем случае не врать!), чтобы заинтересовать потенциальных инвесторов, рекламодателей или возможных соучредителей.

Следующий этап, как составить бизнес план для малого бизнеса традиционно посвящен описанию главной идеи вашего стартапа. На этом этапе вы должны описать, какую ставите перед собой цель и задачи, какие могут возникнуть проблемы на пути. Также вам стоит описать, какие собираетесь предпринимать действия, чтобы как можно быстрее достигнуть поставленной цели

Важно писать не абстрактно, а точно формулируя все, что вы будете делать шаг за шагом. Например, непросто «запустим рекламную кампанию», а «наймем PR-менеджера, который будет заниматься раскруткой бренда с помощью социальных сетей путем привлечения популярных блогеров с нужной нам аудиторией»

Также на этом этапе стоит сделать SWOT-анализ. Это метод планирования, использование которого помогает определить слабые и сильные стороны продукта/компании/бизнеса/человека, а также их возможности и угрозы.

Этот анализ выглядит максимально просто — всего четыре колонки, но именно с его помощью можно наглядно увидеть все достоинства и недостатки вашего будущего бизнеса, и взвесить все «за» и «против». Так, если слабых сторон будет в разы меньше по сравнению с сильными сторонами, вряд ли проект будет иметь успех.

Еще один пункт, как составить бизнес план для себя — сделать маркетинговый анализ. Это описание финансовой обоснованности вашего бизнеса, где нужно привести примеры успешности продаж похожих вещей/продуктов или услуг; рассказать об успешности самой отрасли, в которой вы хотите запускать бизнес; сделать оценку способности соперничать с конкурентами: изучить нынешний рынок и понять особенности ценообразования, а также перспективы его развития. Такой анализ можно сделать как самостоятельно, так и у специалистов. Сколько стоит составить бизнес план можете узнать в маркетинговых компаниях.

И последний этап как написать бизнес план — раскрыть идею. На этой стадии нужно максимально подробно, со всеми деталями, описать ваш продукт или услугу, которую вы хотите запускать: внешний вид, цвет, размер, этапы производства, реализация, стоимость проекта и другое.

Образец финансового плана в бизнес-плане

В интернете есть шаблоны и схемы составления финансового раздела бизнес-плана в помощь предпринимателю.

Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

Условие: заведений подобного типа в городе нет. Для реализации подбираются кошки из городского приюта для животных. С приютом составляется договор. Зона кафе в 50 кв.м. – помещение с 2-3 столиками (напитки и снеки), помещение для игры с кошками и настольных игр, помещение для отдыха кошек, куда они могут спрятаться, поесть и отдохнуть.

Налоговая система – УСН, ЕНВД

1. Примерный объем продаж.

«Котокафе» — своеобразное антикафе, оплачивается время, проведенное в заведении: первый час – 200 рублей, второй – 150, третий и далее – 100 рублей в час с человека. Из съедобного можно заказать напитки в стаканчиках с крышкой, у барной стойки только миксер, кофе-машина, кулер с водой и снеки. Чтобы не иметь проблем с СЭС и работать без кухни, заключен договор с предприятием общепита на доставку сэндвичей, бургеров. Заведение рассчитано на небольшие компании или семьи: средний чек с компании в 4 человека за три часа – от 2 000 рублей. Ориентировочное число чеков – 10-15, в зависимости от дня недели. Планируемая минимальная выручка за день – 30 000 рублей, в месяц – 900 000 рублей.

2. Оценка прибыли и убытков и анализ движения денежных средств

|

Приходно-расходные операции |

Сумма, 1 месяц, до открытия |

Сумма, 2 месяц, после открытия |

Сумма, 3 месяц, после открытия |

|

|

Приход |

Собственные средства |

500 000 |

||

|

Заемные средства |

1 000 000, на 3 года под 12% |

|||

|

Прибыль от продаж, 1 месяц |

900 000 |

900 000 |

||

|

Расход |

Расходы на открытие:

|

1 078 000 |

||

|

Постоянные расходы:

|

215 000 |

482 000 |

482 000 |

|

|

Целевые расходы: налоги, ЕНВД выплата процентов по кредиту |

40 000 |

113 000 |

||

|

ИТОГО: |

Приход – 1 500 000 |

Приход – 900 000 |

Приход – 900 000 |

|

|

Расход – 1 293 000 |

Расход – 522 000 |

Расход – 595 000 |

«Подушка безопасности» за месяц до открытия в 207 000 – на случай непредвиденных трат. За второй месяц прогнозируемая прибыль составит 378 тысяч, за третий (с учетом налоговых платежей) – 305 000.

3. Расчет рентабельности

|

Финансовые показатели |

Числовое выражение |

|

Инвестиционные затраты |

1 500 000 |

|

Операционные затраты (руб.) |

500 000 |

|

Валовая выручка (руб.) |

300 000 |

|

Собственные средства (руб.) |

500 000 |

|

Налоги (руб.) |

73 000 |

|

Чистая прибыль (руб.) |

227 000 |

|

Рентабельность активов |

Кра = 300 000/300 000 * 100% = 1% |

|

Рентабельность собственных средств, вложенных в бизнес |

Крсс = 300 000/500 000 * 100% = 60% |

Отметим, что рентабельность активов низкая: соотношение чистой выручки к величине собственных активов (составляет все купленное оборудование), т.к недвижимость арендованная. Однако прогноз чистой прибыли неплохой – 30% от выручки. С точки зрения финансовых показателей и при текущих условиях, проект «Котокафе» окупится примерно за 7-8 месяцев.