Бюджетирование — понятие, виды, цели, функции, методы

Содержание:

- Как определить эффективность системы бюджетирования

- Какие фазы включает бюджетный цикл

- Бюджетная система

- Как управлять расходами

- Бюджет организации

- Структура

- Задачи бюджетирования

- Как выбрать метод бюджетирования

- Автоматизация бюджетирования

- БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

- Бит.Финанс

- Цель и задачи бюджетирования в организации

- Основные преимущества и недостатки бюджетного метода управления

- Принципы бюджетирования

- Итоговые отчетные формы бюджетов

Как определить эффективность системы бюджетирования

Для того, чтобы понять, эффективно ли работает построенная система, нужно ответить на несколько вопросов:

- Связаны ли построенные бюджеты с общей стратегией предприятия? Нет ли разрыва между годовыми и квартальными/месячными бюджетами?

- Разработан ли регламент по формированию бюджета, возможна ли его реализация на практике? Требуется ли внесение изменений в Регламент?

- Своевременно ли поступают и обрабатываются фактические данные? Насколько эффективен план-факт анализ?

- Есть ли эффективная координация между подразделениями в случае резкого несоответствия фактических показателей плановым? Разработана ли инструкция по взаимодействию? Есть ли ответственные лица?

- Насколько автоматизирована система бюджетирования? Есть ли возможности для оптимизации рабочего времени сотрудников?

- Связан ли бюджет с системой мотивации персонала?

- В формировании системы принимали участие сотрудники смежных подразделений?

- Сколько времени требуется для формирования факта исполнения бюджета? Оптимально срок не должен превышать двух недель с даты окончания отчетного периода.

Ответив на эти вопросы, собственники и высший менеджмент бизнеса могут понять направления корректировки бюджетной политики компании. В результате эффективной постановки на предприятии должна существовать система, отвечающая нескольким критериям:

- автоматизированность;

- скорость обработки информации;

- качество формирования бюджета;

- своевременность план-фактного анализа;

- корреляция деятельности подразделений.

Отлаженная работа финансовой службы на всех этапах позволяет собственникам оперативно реагировать на изменения в характере поступлений на счета и в кассу фирмы, а также изменять краткосрочную и долгосрочную стратегию деятельности предприятия.

Какие фазы включает бюджетный цикл

Планирование и распределение доходов и расходов – это отдельный этап в деятельности предприятия, который принято называть бюджетным циклом. Данный процесс повторяется с принятой на предприятии периодичностью и носит циклический характер.

Каждый новый этап бюджетирования содержит в себе несколько фаз. Их наличие обусловлено рядом конкретных задач, которые ставит перед собой руководство компании.

Всего существует три основных фазы:

Планирование. На данном этапе происходит изучение текущих показателей, на основе которых составляется план для будущей реализации. Это важный шаг, так как именно от него зависит дальнейшая деятельность компании. Если что-то упустить, то исправление ошибок может дорого обойтись

Важно учесть возможные риски и пути их минимизации. Разрабатывается конкретный перечень направлений, которым должна следовать фирма в ближайшие несколько месяцев или лет;

Реализация

Стадия включает набор действий, способствующих продвижению запланированных задач. Важно чётко следовать намеченному плану и своевременно осуществлять корректировку действий. Это поможет сократить затраты и реализовать цели в установленный срок. Фаза включает в себя совокупность действий всех подразделений фирмы, которые могут так или иначе повлиять на результат. Весь период реализации задач разбивается на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. Это поможет своевременно скорректировать показатели, понять их целесообразность или устранить возникшую проблему;

Завершение. Подводится итог деятельности компании и двух предыдущих этапов. Сравниваются показатели, поставленные в качестве целевых, и достигнутые. Если между ними существенная разница, то компания функционировала крайне неэффективно. При соблюдении запланированных норм ставятся цели на следующий период, выполнение которых будет способствовать дальнейшему процветанию фирмы.

Бюджетная система

К бюджетной системе РФ причисляются такие разновидности финансового планирования:

- Федеральный бюджет.

- Множество региональных бюджетов, которые относятся к субъектам РФ.

- Местный бюджет, то есть финансовые вопросы, относящиеся к муниципальным формированиям.

Статья 215.1 БК РФ определяет Федеральное казначейство ответственным за исполнение и кассовое обслуживание, что влияет на бюджет РФ. Существует термин под названием «бюджетный профицит». Это касается тех вопросов, при которых запланированные расходы бюджета меньше, чем полученные доходы бюджета. Когда расходы превышают доходы, данный процесс характеризуется термином «бюджетный дефицит».

Если запланированный уровень дефицита бюджета при его планировании становится неактуальным, и расходы превышают этот показатель, а также в случаях, при которых расходы слишком высокие, то отвечающий за данные процессы орган власти может принять решение о сокращении расходов на собственное усмотрение. Когда расходы уже запланированы, а их уменьшают по приведенным выше причинам, данный процесс называется секвестром.

Как управлять расходами

Чтобы бюджетирование не было формальным, а прогнозы сбывались на практике, важно правильно определить возможные доходы и нормы расходов. Как это сделать”. Самый простой способ спланировать свои расходы ” взять за основу среднеотраслевую прибыль

Далее, зная, сколько можно заработать в течение ближайшего года, легко определить нормируемую общую сумму затрат. Затем ее следует разнести по отдельным статьям

Самый простой способ спланировать свои расходы ” взять за основу среднеотраслевую прибыль. Далее, зная, сколько можно заработать в течение ближайшего года, легко определить нормируемую общую сумму затрат. Затем ее следует разнести по отдельным статьям.

В некоторых случаях объективно необходимо превысить запланированные расходы. Скажем, если у предприятия неожиданно хорошо “пошел” какой-то вид продукции и надо срочно докупить сырье. Однако есть ли у компании на это средства? А если есть, то сколько” Чтобы ответить на эти вопросы, фирме следует оценить финансовые ресурсы (собственные или привлеченные) и определить лимит затрат по соответствующей статье ” ту финансовую планку, которая не позволяет планировать расходы выше этого уровня.

Бюджет организации

В данном случае бюджет является документом, в котором разъясняется деятельность ЦФО или конкретной функциональной области, обычно отвечающей за определенные сделки или процессы. Вся информация оценивается в количественном смысле, то есть либо в показателях стоимости, либо количества. Иногда данную информацию суммируют, и составляется полный отчет.

Функциональный бюджет составляется лично сотрудниками ЦФО по определенному направлению, за которое на них возлагается непосредственная ответственность. В планировании ЦФО ограничивает только лимитирующий фактор. Для производственных ЦФО данный фактором является объем продаж. Объем производства считается лимитирующим фактором для тех предприятий, которые осуществляют закупки продукции.

Структура

Чтобы статьи бюджета легко подчинялись определенной иерархии, создается сложная и подробная структура бюджета. Существуют положения, которые регулируют данный процесс:

- Ответственность в различной степени распределяется между структурными подразделениями. Все предъявляемые статьи подлежат регулярному уточнению и модернизации. Все подразделения могут работать как с информацией, касающейся бюджета страны, так и с конкретной уточняющей статьей, которая предназначена специально для их ведомства.

- Осмысление и запись доходов и расходов в совокупности. С помощью этих действий создается действительно нужная и значимая иерархия статей, которой пользуются при любых действиях, касающихся бюджета государства.

- Расчет и назначение бюджетных денежных средств производятся для того, чтобы обеспечить должный порядок и контроль за движением денежных средств.

Задачи бюджетирования

В различной экономической литературе нет единого подхода к определению задач бюджетирования. Тем не менее, рассмотрим основной их перечень.

Задачами системы бюджетирования являются:

- планирование — посредством определенных, заранее утвержденных процедур, система бюджетирования позволяет планировать деятельность как самого Общества, так и его структурных подразделений (бюджетных единиц) в рамках горизонта бюджетирования;

- координация — система бюджетирования консолидирует бюджеты структурных единиц (бюджетных единиц) в бюджет Общества и координирует оперативную деятельность Общества и его структурных единиц (бюджетных единиц);

- авторизация — система бюджетирования наделяет руководителей структурных единиц (бюджетных единиц), подразделений и руководителей аппарата управления Общества, а также определенных руководителей правами и обязанностями, которые позволяют им осуществлять руководство процессом составления и утверждения бюджетов Общества и ее структурных единиц;

- оценка деятельности — система бюджетирования на основании результатов выполнения бюджета определяет базу для оценки эффективности деятельности руководителей Общества и его структурных единиц (бюджетных единиц);

- мотивация — система бюджетирования, посредством вовлечения большего количества сотрудников Общества и его структурных единиц (бюджетных единиц) в процесс планирования и контроля позволяет повысить их заинтересованность в результатах своего труда и результатах финансово-хозяйственной деятельности Общества;

- анализ исполнения и контроль — анализ исполнения в рамках системы бюджетирования осуществляется посредством сравнения планируемых и фактических показателей, а также путем нормирования показателей.

К числу основных задач бюджетирования относятся:

- обеспечение текущего планирования;

- обеспечение координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Или:

- задача анализа и синтеза бизнеса, которая включает осмысление бизнеса, постановку целей развития и анализ альтернатив;

- задача финансового учета – вынуждает учитывать и обдумывать действия совершенные ранее и этим помогает принимать верные решения в будущем;

- задача финансового планирования – предполагает составление более или менее подробных планов и тем самым дает возможность обдумывать будущее;

- задача финансового контроля – дает возможность сравнивать поставленные цели и полученные результаты, выявлять слабые и сильные стороны бизнеса;

- мотивационная задача – обеспечивает участие различных менеджеров в выработке планов, ясность целей, наказание за срыв, поощрение за перевыполнение;

- коммуникационная задача – согласование планов подразделений, поиск компромиссов, закрепление ответственности исполнителей координация функциональных блоков планирования.

Сформулируем задачи бюджетирования несколько проще:

- планирование важнейших аспектов деятельности предприятия;

- обеспечение сбалансированности показателей;

- текущий мониторинг деятельности предприятия по системе «план-факт»;

- делегирование полномочий и распределение ответственности.

Таким образом, главной задачей бюджетирования является обоснованное планирование деятельности предприятия с целью обеспечения текущего контроля деятельности.

Задачи определяют методы достижения целей. Другими словами цель – конечный результат деятельности, задачи – необходимые этапы достижения целей.

Необходимость использования системы бюджетирования, т.е. ее главная цель – обеспечение предсказуемости и управляемости работы предприятия.

Как выбрать метод бюджетирования

Выбор методики финансового планирования зависит от многих факторов: масштаба и специфики деятельности предприятия, внутренних условий, объемов производства и продаж. А также от задач, с которыми столкнулась компания на стыке стратегического, операционного и бюджетного планирования.

Считается, что крупным производственным организациям эффективней использовать традиционные подходы бюджетирования и маршрут выстраивания планов «сверху вниз». Сервисным компаниям лучше строить бюджеты комбинированным методом, учитывая мнение исполнителей бюджетов. Малому и среднему бизнесу стоит применять метод с нуля или ABB, чтобы эффективно распределять ресурсы и снизить вероятность управленческих ошибок. Также нулевое бюджетирование подойдет некоммерческим предприятиям, в которых есть произвольные расходы или много вспомогательных видов деятельности.

Независимо от уникальности деятельности и задач компании, эффективность бюджетирования определяет не столько методика, сколько профессионализм специалистов, которые им занимаются. И чем выше квалификация финансовых менеджеров, тем больше шансов, что бюджетирование справится со своей основной задачей. А именно — поможет определить, какую прибыль или убыток получит компания при принятии конкретного бюджета, и сколько ей надо ресурсов для достижения целей.

Пройдите онлайн-тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы освоить основные методы и принципы бюджетирования в собственном режиме!

Пройти тренинг по бюджетированию

Какой из перечисленных методов бюджетирования самый простой?

Автоматизация бюджетирования

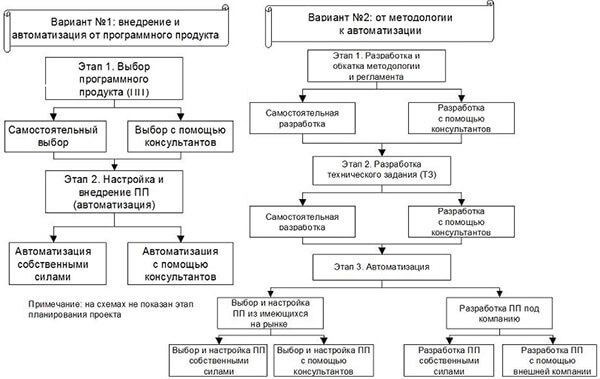

Вообще, подходов к автоматизации бюджетирования на предприятии есть два, а именно:

- Выбор программного обеспечения, затем постановка системы бюджетов.

- Постановка бюджетирования вручную с последующей автоматизацией.

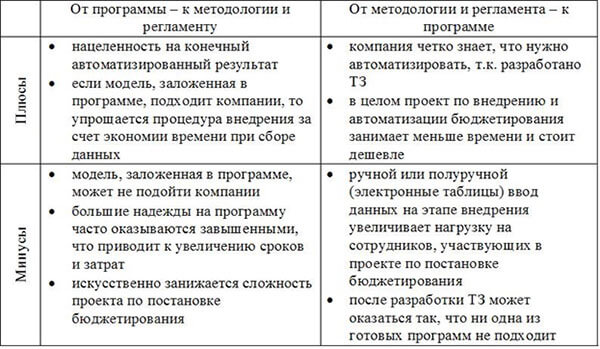

Как видно из схемы, первый вариант является более простым и логичным. Исключения составляют компании с нетипичными требованиями к ведению расчетов.

Делая выбор в пользу первого подхода к автоматизации, самое важное – не ошибиться с выбором программы. Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению

Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта

Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению. Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта.

Второй подход используется гораздо реже первого в силу своей кажущейся сложности. И зачастую не как взвешенное решение, а по необходимости.

Такая ситуация может возникнуть вследствие неудачи с первым подходом, когда система бюджетов уже частично внедрена, но программный продукт не подошел и работать с ним неудобно и малоэффективно.

Во втором подходе наибольшее количество времени занимает этап сбора информации и ее подготовки, так как это будет выполняться вручную. Но гораздо больше шансов в итоге иметь четкую и эффективную систему финансового планирования.

Автоматизацию финансового планирования на предприятии можно выполнять самостоятельно при наличии подготовленных соответственным образом сотрудников.

Такой подход, безусловно, в разы дешевле. Но вот на практике оказывается, что без привлечения третьих лиц (финансовых консультантов, программистов) выполнение этой задачи занимает слишком много времени и трудовых ресурсов и может привести не туда, куда нужно.

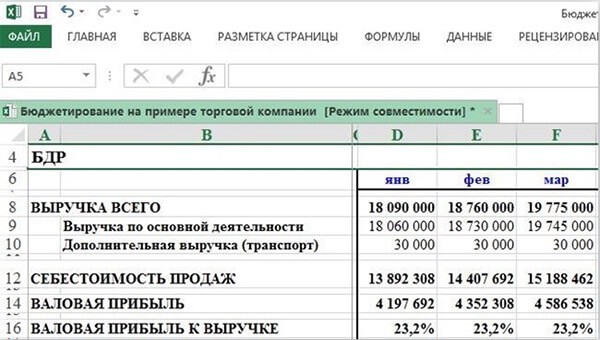

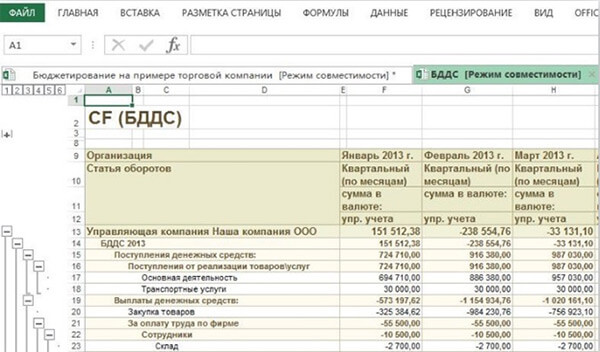

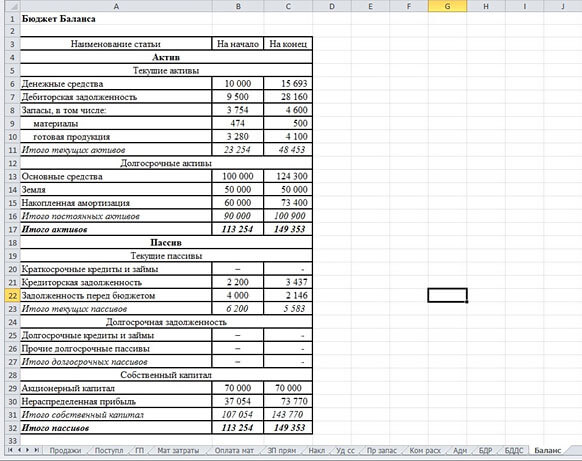

В России наиболее часто для автоматизированных расчетов используются программы Excel и 1С. Давайте рассмотрим примеры в каждой из этих программ.

1.Бюджетирование в Excel.

Данная программа подойдет для малого бизнеса с простой структурой (как и показано в примере ниже).

Для крупных компаний работа в Excel будет малоэффективной и запутанной.

Одним из основных недостатков данной программы является однопользовательский режим. Другие, достаточно существенные недостатки: доступность одинаковой информации для всех пользователей и сложности в консолидации информации.

На рисунке ниже вы видите форму бюджета доходов и расходов:

Ниже следует форма бюджета движения средств:

Следующая таблица – итоговая – баланс предприятия. Также видно все виды бюджетов, которые ведутся на предприятии, во вкладках (листах):

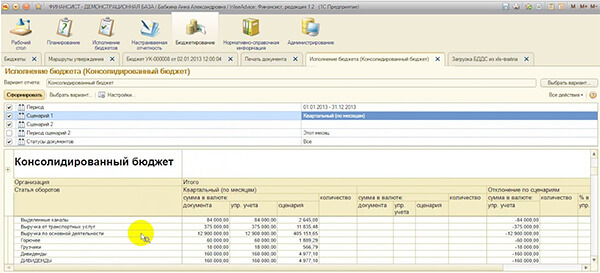

2. Бюджетирование в 1С.

1С «Финансист»

Программа достаточно гибкая и дает возможность настроить подходящим образом формы бюджетов, их связь, сбор информации. Также есть очень удобная функция связи с внешними учетными системами для планирования и учета данных.

Если говорить конкретно про программу 1С «Финансист», то она предоставляет такие возможности:

- моделирование бюджетов;

- регистрация показателей по подразделениям;

- утверждение бюджета;

- коррекция и ее согласование;

- связь с внешними источниками информации;

- отчеты.

Ввод бюджета осуществляется через форму, принцип которой очень схож с таблицами в Excel, что очень упрощает работу при переходе от одной программы к другой.

На данный момент бюджетирование в 1С является наиболее приемлемым вариантом.

Во-первых, скорее всего, на вашем предприятии уже используются продукты 1С, и вы представляете, о каком софте идет речь.

Во-вторых, эта программа предоставляет достаточно гибкий и эффективный функционал за относительно небольшие деньги.

Мы рассмотрели основы такой обширной темы, как бюджетирование на предприятии.

Безусловно, представленной информации недостаточно для постановки системы бюджетов и финансового планирования в компании, и вам потребуются услуги специалистов. Ведь подход к такому серьезному вопросу должен быть индивидуальным и исходить из потребностей каждого предприятия в отдельности.

Заметили, что бюджетирование на вашем предприятии неэффективно?

Разберемся в возможных причинах этой проблемы:

Однако вы поняли, что такое бюджетирование и чем оно полезно для управления компанией, а также уже знаете, на что обратить внимание при внедрении, настройке и автоматизации бюджетирования и финансового планирования на предприятии

БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

Бюджет закупок материалов необходим для дальнейшего включения сведений в бюджет движения денежных средств. В данном случае нужно включать сведения о потребности в материалах для изготовления того количества изделий, которое запланировано в соответствии с производственной программой (не бюджетом продаж).

Планируемый объем закупок формируют исходя из:

- суммы запасов материалов на начало периода;

- суммы закупок материалов, необходимых для изготовления планируемого объема производства.

В случае необходимости создают страховой запас, чтобы обеспечить бесперебойный производственный процесс.

Бюджет закупок материалов формируют аналогично графику поступления денежных средств от реализации (см. табл. 1), учитывая условия оплаты, предусмотренные договорами поставки. Пример формирования бюджета — в табл. 4.

|

Таблица 4. Бюджет закупок материалов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Остаток кредиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

545 |

545 |

|||

|

Второй квартал |

622,5 |

622,5 |

|||

|

Третий квартал |

632,5 |

632,5 |

|||

|

Четвертый квартал |

657,5 |

657,5 |

|||

|

Остаток кредиторской задолженности на конец периода |

х |

В рассматриваемом примере представлен вариант, когда условия оплаты не предполагают осуществления авансовых платежей.

Бит.Финанс

Рис. 11. Архитектура бюджетирования в Бит.Финанс

- Конструкторы форм ввода или чтения данных. В отличие от УПП, формы учетных документов здесь не фиксированы, их можно настраивать, приводя в достаточно удобный вид.

- Интерфейс для управления калькуляциями. Пересчет бюджетных моделей здесь можно проводить централизованно, а не создавая вручную документ калькуляции.

- Через документ получения фактических данных (как в УПП).

- Параллельный учет. В этом варианте бухгалтерские документы, по мере их проведения, создают одновременные записи и в бухгалтерские регистры, и в регистры бюджетирования.

- Метод трансляции. В этом варианте записи учетных регистров массовотранслируются в регистр бюджетирования.

- Работа через формы документов. Несмотря на то, что формы документов стали гибкими (см. первый плюс), и в целом в этом аспекте сделан большой прогресс по сравнению с УПП, продукт все же не ушел от типичной для 1С документно-ориентированной модели работы настолько далеко, насколько хотелось бы. Что, как мы сказали, для бюджетирования неудобно.

- Отсутствие гибких интерактивных форм ввода-и-вывода. В отличие от 1C:ERP, здесь их нет.

Цель и задачи бюджетирования в организации

Цель бюджетирования на каждом предприятии может быть своя. И будет зависеть для кого или чего составляется бюджет: для всей организации или только для отдельных ее подразделений.

Общие цели бюджетирования, конечно, существуют. К ним можно отнести координацию работы менеджеров, оценку эффективности работы предприятия и общее финансовое планирование операций.

Посмотрим, как это выглядит на практике.

Планирование возможностей

Часто менеджеры используют бюджетирование, чтобы спланировать развитие бизнеса, выявить возможности и объекты инвестиций, а также определить их стоимости.Например, сеть ресторанов быстрого питания планирует расширить возможности франшизы для партнеров. Менеджерам нужно создать такую систему бюджетирования, которая покажет, какие бизнес-процессы необходимо для этого улучшить, во сколько обойдется обучение, маркетинг, закупка оборудования и пр.

Мотивация и координация работы менеджеров

Система бюджетирования объединяет усилия менеджеров по достижению общей цели и мотивирует их оптимизировать затраты весь финансовый год. Также бюджетирование учит руководителей договариваться между собой и разумно распределять средства компании.

Например, руководитель отдела логистики использовал весь бюджет заработной платы для нужд собственного отдела, из-за чего менеджер по производству не смог нанять новых сотрудников.

Эффективное распределение ресурсов

Это одна из основных целей бюджетирования в организации. Система бюджетов позволяет распределить ограниченный объем средств и активов на различные нужды компании в течение года. А также подстраховаться и отложить средства на случай форс-мажора и непредвиденные трудности на предприятии.

Оценка производительности

Бюджетирование позволяет отследить, насколько эффективно компания работает в рамках выделенных ресурсов. Это может быть анализ расходов рекламного бюджета или оценка работы отдельных сотрудников по финансовым показателям.

Задачи бюджетирования в организации во многом перекликаются с целями. Сюда входит:

- планирование важных бизнес-процессов в компании

- выстраивание сбалансированной системы показателей

- обоснование затрат и привлекаемых кредитов

- контроль за состоянием ликвидности и доходностью активов компании

- определение оптимального соотношения «цена — объем производства — продажи»

- мониторинг текущей деятельности предприятия по методу «план-факт»

- сравнительный анализ рентабельности отдельных видов продукции, проектов и анализ массы нераспределенной прибыли по видам бизнеса.

Рис. 1. Задачи бюджетирования

Главная цель бюджетирования в организации — обеспечить предсказуемость и управляемость работы всего бизнеса. А задачи, по-сути, уже определяют методы и этапы достижения поставленных целей. Что касается методов бюджетирования, их также существует несколько. Какой из них выбрать, можно узнать на бесплатном вебинаре «Инкрементальное бюджетирование VS Бюджетирование с нуля».

Основные преимущества и недостатки бюджетного метода управления

Бюджетный метод управления, это система, позволяющая сбалансированно и согласованно управлять различными подразделениями предприятия. Она отлично подходит даже для крупных организаций, имеющих диверсифицированный бизнес, причём делать это эффективно в условиях динамичного развития и постоянно меняющейся рыночной конъюнктуры.

Система позволяет принимать управленческие решения на основе целостной систематической обработки основных показателей деятельности предприятия.

Повышение эффективности управления предприятием в данном случае достигается посредством:

- Установки четких целевых показателей;

- Координации всех текущих решений и финансово-хозяйственных операций;

- Выявления текущих потенциальных рисков и минимизации действующих негативных факторов;

- Повышения приспособляемости и гибкости предприятия к быстро изменяющейся внешней среде.

Рассмотрим основные преимущества и недостатки бюджетного метода управления.

Основные преимущества бюджетного метода:

- Бюджетирование позволяет эффективно расходовать все виды ресурсов предприятия, путём усовершенствования процесса их перераспределения;

- Оно позволяет координировать работу предприятия, как единого комплекса;

- Оно включает важные инструменты мотивации и контроля;

- Анализ важнейших показателей деятельности текущих операционных бюджетов позволяет своевременно выявлять негативные факторы и вносить необходимые управленческие корректировки;

- Оно позволяет собирать текущую статистику по наиболее важным для предприятия показателям, проводить их оценку и анализ для разработки новых прогнозных бюджетов на основе предыдущего опыта;

- Оно позволяет выстроить наиболее эффективную систему вертикального управления предприятием;

- Бюджетирование служит эффективным инструментом оценки достижения результатов, сопоставления их с прогнозами значениями.

Основные недостатки бюджетного метода:

- Основным недостатком бюджетирования является его сложность, при недостаточной автоматизация, это может стать достаточно дорогостоящим и длительным процессом;

- Для того, чтобы бюджетирование было по-настоящему эффективным, необходимо составлять генеральный бюджет с предварительной разработкой отдельных разноплановых бюджетов, охватывающих все участки предприятия и все разноплановые сферы бизнеса;

- Генеральный бюджет крупного предприятия должен разрабатываться финансовыми менеджерами, производственными и коммерческими управленцами, маркетологами, имеющими очень высокие компетенции;

- Бюджетный метод управления подразумевает очень эффективное использование всех видов ресурсов предприятия, в том числе и трудовых. Поэтому на персонал ложиться очень серьёзная нагрузка, что может вызывать достаточно серьёзное напряжение в трудовом коллективе. В связи с этим, управляющим необходимо достаточно мотивировать сотрудников предприятия и создавать дополнительные комфортные условия для персонала, чтобы было больше стремления к выполнению поставленных целей.

При составлении генерального бюджета важно соблюдать баланс между реальными возможностями предприятия с постановкой амбициозных целей. Важно учитывать и то, что увеличение объёма и ассортимента продукции предприятия должно быть востребовано рынком

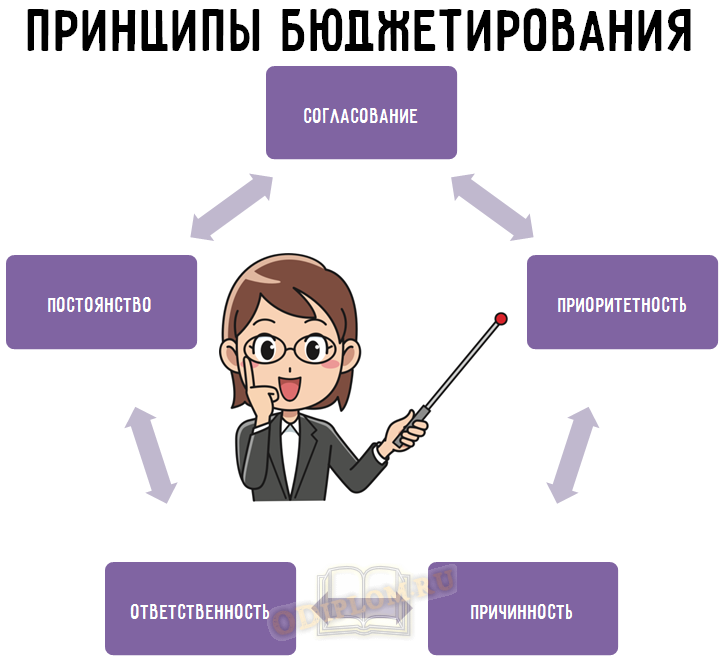

Принципы бюджетирования

Принципы бюджетирования:

- Принцип согласования

- Принцип приоритетности

- Принцип причинности

- Принцип ответственности

- Принцип постоянства

Характеристика принципов бюджетирования приведена в таблице.

5 принципов бюджетирования

Бюджет создается в результате совместных усилий работников финансовых служб, ответственных за составление всей системы бюджетов, за применяемые методы и подходы к процессу бюджетирования, и менеджера подразделения с привлечением руководителей, ответственных за деятельность подразделения.

Как показатели бюджета, так и его выполнение должны уточняться в течение бюджетного периода. Разработка бюджетов только тогда будет успешной, когда она базируется на хорошо разработанной и должным образом поддерживающейся системе учета затрат.

Из этого следует, что бюджеты должны касаться только тех лиц, которые должны их выполнять. Нередко системы учета и бюджетирования не согласованы и подразделению планируются расходы, вытекающие из действующей системы учета. Бюджеты должны составляться на базе того, на что делятся расходы, а не на основании того, как они распределены в конечном итоге в целях учета.

Ответственность за составление и исполнение бюджета должна быть возложена на одно лицо, которое устанавливает для всего предприятия процедуру составления сводного бюджета, координирует и соединяет в единый сводный бюджет бюджеты подразделений и служб. Чаще всего ответственность за составление и исполнение бюджета возлагается на финансового директора компании.

Бюджеты могут быть многовариантными и основанными на твердых цифрах объемов деятельности. Твердые цифры объемов применяются тогда, когда нет ограничений по сбыту. Если же такие ограничения существуют, годовой бюджет может рассчитываться для различных сценариев: благоприятного (оптимистического), наиболее вероятного (среднего) и неблагоприятного (пессимистического).

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

-10% |

|

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

Административные расходы |

-453 |

-445 |

9 |

2% |

|

… |

||||

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.