Проводки по авансам выданным и авансам полученным

Содержание:

- Учет авансов выданных.

- Исчисление НДС с аванса и выставление счета-фактуры покупателю

- Регистрация СФ на аванс от поставщика

- Вычет и восстановление НДС у покупателя в отношении «обезличенных» авансовых платежей в счет операций, облагаемых разными ставками НДС

- Проверка расчета «входного» НДС с суммы зачета авансов полученных в 1С 8.2

- Порядок восстановления НДС с авансов

- Типовые проводки

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА«НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции ««.

Похожие публикации

- Принятие к вычету НДС по авансам полученным в 1С Здравствуйте! Подскажите, пожалуйста, почему Формирование записей в книге покупок на…

- Как отразить частичное восстановление НДС по авансам выданным? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Принятие НДС к вычету при зачете авансов, полученных от покупателей Рассмотрим особенности отражения в 1С принятия НДС к вычету при…

- Принятие НДС к вычету при строительно-монтажных работах хозспособом У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

Вычет и восстановление НДС у покупателя в отношении «обезличенных» авансовых платежей в счет операций, облагаемых разными ставками НДС

В ситуации, когда в отношении всей суммы «обезличенного» аванса поставщик применяет ставку НДС 18/118 (поскольку в момент получения аванса неизвестно, какие конкретно товары будут заказываться и поставляться в счет аванса), первый вопрос у покупателя – не возникнет ли проблем с вычетом «авансового» НДС?

Из п. 12 ст. 171, НК РФ следует, что покупатель вправе принять весь предъявленный продавцом «авансовый» НДС к вычету при соблюдении следующих условий:

-

выставление продавцом «авансового» счета-фактуры;

-

фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

-

наличие в договоре условий, предусматривающих перечисление аванса (предоплаты).

Если указанные условия соблюдены и при исчислении «авансового» НДС не допущено нарушений, то само по себе применение к «обезличенным» авансам общей ставки НДС 18/118 не должно повлечь для покупателя проблем с вычетом «авансового» НДС (по крайней мере, применительно к периоду перечисления аванса; о последующих операциях поговорим далее). В данном случае ставку НДС 18/118 нельзя считать ошибочной (в частности, это следует из Письма Минфина РФ от 06.03.2009 № 03-07-15/39).

Гораздо сложнее правильно определить для покупателя механизм восстановления НДС в отношении «обезличенных» авансов.

Согласно НК РФ суммы НДС, принятые к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат восстановлению в размере НДС, принятого налогоплательщиком к вычету по приобретенным им товарам (выполненным работам, оказанным услугам), переданным имущественным правам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Как следует из приведенной нормы, ранее принятый покупателем к вычету «авансовый» НДС восстанавливается именно в размере принятого к вычету НДС по отгрузке, в оплату которой зачитывается соответствующий аванс.

Если НДС с аванса и отгрузки исчислен по одной ставке, все понятно и логично.

Но когда в отношении всей суммы «обезличенного» аванса применена ставка НДС 18/118, а к отгрузке в счет аванса (полностью или в части) будет применен НДС по ставке 10%, ситуация неоднозначная.

Продемонстрируем на примере:

Если исходить из буквального толкования НК РФ, то в описанном примере покупатель должен восстановить ранее принятый к вычету «авансовый» НДС именно в размере 127 889,06 руб.

Но что покупателю делать с остатком «авансового» НДС в размере 24 653,31 руб. (152 542,37 руб. – 127 889,06 руб.)? Исходя из логики исчисления НДС, он не может остаться в вычетах у покупателя, поскольку весь аванс зачтен в счет отгрузки.

НК РФ не дает однозначного ответа на указанный вопрос.

На наш взгляд, и в этой ситуации следует обратиться к механизму уточненной налоговой декларации. Т.е., полагаем, покупателю следует подать уточненную налоговую декларацию по НДС за период вычета «авансового» НДС, скорректировав «авансовый» НДС исходя из «реальных» налоговых ставок по последующей отгрузке.

Такой вариант, по нашему мнению, влечет наименьшие налоговые риски.

И здесь в обоснование своей позиции налогоплательщику следует использовать закрепленную в НК РФ норму-принцип.

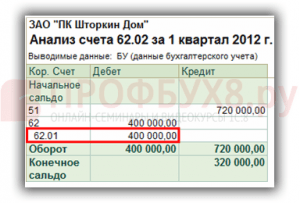

Проверка расчета «входного» НДС с суммы зачета авансов полученных в 1С 8.2

В проводках по БУ сумма зачета (возврата) авансов полученных отражается с учетом НДС:

- Дт 62.02 «Расчеты по авансам полученным» Кт 62.01 (51) – на сумму зачета (возврата) аванса с НДС;

- Дт 62.32 «Расчеты по авансам полученным (в у.е.)» Кт 62.31 (51) – на сумму зачета (возврата) аванса с НДС;

Следует отметить, что такая проверка будет действительна, если в параметрах учетной политики выбран вариант Регистрировать счета-фактуры всегда при получении аванса

для выписки счетов-фактур на аванс. Для определения суммы полученного аванса сформируем по счетам 62.02 и 62.32 (меню Отчеты

– Анализ счета

). По нашему примеру сумма зачтенных авансов от покупателей по счету 62.02 – ставка 18% \ 118% – 400 000,00 руб. Авансы по счету 62.32 отсутствуют:

Желательно осуществить арифметическую проверку по определению суммы «входного» НДС с зачтенных авансов покупателей. В проводках по БУ сумма «входного» НДС

отражается – Дт 68.02 Кт 76.АВ – на сумму НДС с зачтенных авансов покупателя. Для определения суммы НДС, принятого к вычету при зачете авансов полученных от покупателя, сформируем Анализ счета

68.02 в меню Отчеты

– далее выбираем Анализ счета

.

Из нашего примера НДС = 400 000,00 * 18 \ 118 = 61 016,95 руб. НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, рассчитанному при зачете авансов полученных – Дт 68.02 Кт 76.АВ:

Желательно сверить отражение НДС к вычету по БУ с НДС к вычету в НУ. Сумма НДС в книге покупок по НУ отражается в регистре накопления НДС Покупки

(меню Отчеты

– Прочие

– Список \ кросс-таблица

– раздел учета НДС Покупки

). Для получения суммы НДС в книге покупок по зачтенным авансам покупателей необходимо настроить отчет. Кнопка Настройка- Закладка Отбор –

в поле Вид ценности выбор значения Авансы полученные.

Из примера НДС по БУ = НДС по НУ = 61 016,95 руб.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

См. также «Предоплату по расторгнутому договору перенесли на новый – покупатель восстанавливает авансовый НДС».

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Типовые проводки

Основные проводки по бухгалтерскому счету 62 включают основные хозяйственные операции:

- фиксирование реализации ТРУ;

- получение оплаты от заказчика для погашения дебиторской задолженности;

- поступление авансовых платежей.

При предъявлении покупателю документов для оплаты после отгрузки товара или оказания услуги продавец делает у себя следующие проводки:

Дт 62, Кт 90 «Продажи» или 91 «Прочие доходы и расходы».

В данном случае в дебет записывается задолженность покупателя. А что выбрать в кредит – 90 или 91, зависит от того, относится реализация к основному виду деятельности, или это был доход, который считается прочим и может быть от продажи основных средств, материалов, просроченной задолженности и т.д. Таблица. Корреспонденция по счету 62 «Расчеты с покупателями и заказчиками»

| По дебету | По кредиту |

| 46 Выполненные этапы по незавершенным

работам |

50 Касса |

| 51 Расчетные счета | 51 Расчетные счета |

| 52 Валютные счета | 52 Валютные счета |

| 57 Переводы в пути | 57 Переводы в пути |

| 62 Расчеты с покупателями и заказчиками | 60 Расчеты с поставщиками и

подрядчиками |

| 76 Расчеты с разными дебиторами и

кредиторами |

63 Резервы по сомнительным долгам |

| 79 Внутрихозяйственные расчеты | 66 Расчеты по краткосрочным кредитам

и займам |

| 90 Продажи | 67 Расчеты по долгосрочным кредитам

и займам |

| 75 Расчеты с учредителями | |

| 76 Расчеты с разными дебиторами и

кредиторами |

|

| 79 Внутрихозяйственные расчеты |

На каждую проведенную операцию должны быть оформлены подтверждающие документы: накладные, счета-фактуры, акты о принятии выполненных работ, чеки, квитанции и т.д.

К сведению. В розничной торговле счет 62 при реализации товаров не используется. Выручка сразу поступает на счет 90 «Продажи».

При работе в обычном порядке

Рассмотрим типовые проводки на простом примере. рассчиталась за товар сразу после его получения от ООО «Рассвет», согласно договору между ними. Бухгалтер «Рассвета» запишет у себя следующее:

| Наименование операции | Дебет | Кредит |

| Отгружен товар | 62.01 | 90.01 |

| Списана себестоимость проданной продукции | 90.02 | 41, 43 |

| Начислен НДС | 90.03 | 68 |

| Поступила оплата за товар | 51 | 62.01 |

| Отражена полученная прибыль | 90.09 |

Выручка может быть признана доходом, т.е. использован счет 90 при соблюдении следующих условий:

- объем денег за товар определен;

- покупателю передано право собственности;

- данная операция обеспечит выгоду компании;

- доход заранее известен.

При получении авансовых платежей

Между поставщиком ООО «Стройматериалы» и заказчиком ООО «Уютный дом» заключен договор, предусматривающий предоплату. Отгрузка была сделана после получения аванса. Бухгалтер ООО «Стройматериалы» оформит следующие проводки:

| Наименование операции | Дебет | Кредит |

| Поступил аванс по договору поставки | 50, 51 | 62.02 |

| Начислен НДС на аванс | 76 | 68 |

| Отгружен товар | 62.01 | 90.01 |

| Сделано начисление НДС на продажу | 90.03 | 68 |

| Зачтена предоплата | 62.02 | 62.01 |

| Восстановлен НДС с аванса | 68 | 76 |

Внимание! На сумму предоплаты сразу начисляется НДС. После отгрузки также на сумму реализации начисляется НДС, и одновременно идет возврат налога, ранее насчитанного на предоплату

При оплате товара векселем

получила канцелярские товары от ООО «Карандаш» и для обеспечения дебиторской задолженности вручила ей вексель.

| Наименование операции | Дебет | Кредит |

| Оказаны услуги, отгружен товар | 62.01 | 90.01 |

| Начислен НДС | 90.03 | 68 |

| Получен вексель заказчика | 62.03 | 62.01 |

| Поступили деньги | 50, 51 | 62.03 |

| Получены проценты по векселю | 51 | 91.1 |

Если вексель принадлежит третьим лицам, то он считается финансовым вложением и учитывается на счете 58 в корреспонденции со счетом 62.

Списание задолженности

В бухгалтерском учете проводки по расчетам с покупателями и заказчиками не ограничиваются записями продаж и оплаты. Необходим регулярный анализ задолженности заказчиков по сомнительным долгам. При необходимости следует сформировать резерв за счет финансовых результатов на счете 63 «Резервы по сомнительным долгам».

Долги, которые нельзя вернуть, и те, которые имеют просроченную давность, списываются за счет созданного резерва.

| Наименование операции | Дебет | Кредит |

| Списание задолженности на расходы в случае отсутствия резерва | 91 | 62 |

| Списание в пределах созданного резерва | 63 | 62 |

| Задолженность учтена на забалансовом счете | 007 | — |

В случае создания резерва, задолженность покупателей в балансе отражается за вычетом этого резерва.

Примеры других проводок

| Наименование | Дебет | Кредит |

| Сделан взаимозачет | 62 | 76 |

| Реализация ТРУ по неосновному бизнесу | 62 | 91 |

| Зачтен взаиморасчет | 60 | 62 |

| Возврат аванса за неотгруженный товар | 62 | 50,51 |