Основные сведение о cvv-коде и cvc-коде банковской карты

Содержание:

- Правила безопасности при использовании банковских карт

- Что такое CVC код на карте?

- Как устроены бесконтактные карты

- Как проверить подлинность банковской карты по номеру?

- Что делать, если кода безопасности на карте нет?

- Что такое мм гг на банковской карте?

- Как правильно определить значение ММ и ГГ на карточке Сбербанка: что это за сведения

- Преимущества и ограничения

- Visa Classic

- Где находится код на карте Сбербанка

- Что такое мм гг на банковской карте

Правила безопасности при использовании банковских карт

С деятельностью мошенников в сфере электронных платежей на собственном опыте уже успели столкнуться многие владельцы банковских карточек. Достаточно большое количество злоумышленников используют самые изысканные способы для кражи платежных данных держателей карточек.

Такие люди, как правило, практически не заметны, а также совершенно не выделяются из толпы

Использовать карту нужно очень осторожно, как при снятии наличных, так и при оплате покупок в магазинах, использовании банковских услуг и прочих манипуляциях с пластиком

Рассмотрим основные правила безопасности использования банковских карт:

Никогда нельзя сообщать посторонним любую информацию, которая указана на карте. Это правило больше всего касается именно кода безопасности. Бывают ситуации, когда определенным людям нужно передать номер карты для осуществления перевода средств. Также некоторые сервисы в интернете и платежные системы (у примеру, вебмани) на законных основаниях просят владельцев карт отправить скан копию лицевой стороны карты, где нет кода безопасности, но есть номер и срок действия. В такой ситуации основная защитная информация не попадает в руки злоумышленников. Код безопасности, а также скан копию внутренней стороны карты, нельзя передавать никому, даже в ситуациях, когда собеседник представляется сотрудником банка (мошенники очень часто представляются именно сотрудниками банка).

Использование услуги «Secure code» существенно увеличивает безопасность платежей в интернете. Такую услугу поддерживают только карты Visa и MasterCard. Многоуровневая защита платежей существенно увеличивает безопасность средств на карте. Однако, подобная услуга не поддерживается другими платежными системами, а также некоторыми банками, поэтому использовать ее могут не все владельцы карт.

Защитить средства от несанкционированного снятия можно при помощи установки лимитов на разнообразные операции. В таких ситуациях злоумышленники смогут снять часть средств, но остальная сумма будет в безопасности. Менять лимиты по разнообразным операциям может только владелец карты. Способы установки ограничений могут быть разными, в зависимости от банка, выпустившего карту.

Никогда не стоит «светить» карточкой

Достаточно просто достать кредитку из кошелька в магазине или на остановке для того, чтобы мошенник обратил на нее внимание. Лучше всего доставать карту, как можно меньше, а при использовании пластика для снятия средств или оплаты покупки в магазине лучше прикрывать рукой номер и код безопасности.

Перед снятием наличных нужно убедиться в отсутствии накладной клавиатуры и дополнительных считывающих устройств в конструкции банкомата

Очень часто мошенники используют самые разнообразные устройства для кражи платежных данных владельцев карт. Они незаметны на первый взгляд, но очень легко обнаруживаются при тщательном визуальном осмотре конструкции банкомата.

Желательно оплачивать услуги и покупки через интернет только в надежных магазинах и сервисах. Дело в том, что любой мошенник может разместить на своем сайте форму для ввода стандартных платежных данных под видом оплаты покупки. Покупать через интернет нужно только в тех сервисах, которые для получения средств используют лицензированные платежные системы.

Что нужно знать о безопасности карт, расскажет это видео:

https://youtube.com/watch?v=jjdEBbIXgxQ

Преимущества и недостатки использования кодов

Преимущества:

- предотвращают возможность несанкционированного снятия средств при безопасном использовании карты;

- позволяют осуществлять оплату через интернет без личного контакта с продавцом товаров и услуг.

Как быстро и без справки о доходах получить кредитную карту, подробности тут.

Недостатки:

- если код безопасности попадает в руки злоумышленников, то деньги с карты могут быть украдены;

- без дополнительных средств защиты код безопасности не является надежным.

Где располагается код на МастерКард?

Что такое CVC код на карте?

Английская аббревиатура CVC расшифровывается как Card Verification Code – код безопасности банковской карты. Это три (редко четыре – к примеру, у American Express) цифры. Код используется для дополнительной идентификации владельца при покупках в интернете.

Существует множество разновидностей CVC кода с одинаковым действием:

- CVV2 код – расшифровывается как Card Verification Value, по-русски – «Значение верификации карты». Используется для карт международной платежной системы Visa.

- CVC2 код – используется для карт международной платежной системы MasterCard.

- CID код – Card Identification («идентификация карты») – используется для карт American Express.

- CVP2 код – Card Verification Parameter («параметр безопасности карты») или MirAccept – у карт национальной платежной системы «Мир».

Похожие технические решения используются и всеми другими платежными системами в мире (особняком стоят карты Maestro, где проверочного кода нет, но эти карты почти не используются для платежей в сети). CVC код считается личной информацией держателя карты и охраняется соответственно. Банк не вправе передавать третьим лицам сведения о кодах карт клиентов.

CVC/CVV код размещен на обратной стороне карты тоже не просто так. Во многих магазинах стоят камеры видеонаблюдения над кассой. Размещенный на обратной стороне код не попадает в прицелы объективов, а также на глаза продавцу.

Идентификатор на обратной стороне карты считается дополнительной защитой, поскольку без его ввода невозможно провести интернет-платеж. В то же время, это фактор повышенного риска, поскольку код нанесен на саму карту, и если «пластик» попадет в руки злоумышленника, тому будут доступны все сведения, необходимые для осуществления платежа. Поэтому, в целях безопасности ваших средств, никогда не передавайте карту незнакомым людям. А если передаете, то постарайтесь, чтобы человек был на виду и вы видели, что он делает с вашей картой.

Пример:

В некоторых кафе и ресторанах, платежный терминал есть только на кассе. Некоторые посетители леняться вставать из-за своего столика, чтобы оплатить счет. Поэтому передают карту официанту, который совершает оплату за клиента. Это фактор риска, так как в вашем отсутствии официант или кассир может переписать данные вашей карты и потом использовать их в корыстных целях. Не допускайте этого.

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

чип для хранения и обработки данных – микрокомпьютер с загруженной в память Java-платформой JavaCard и апплетами-приложениями

контактный чип для взаимодействия с терминалами

конденсатор и катушка индуктивности – колебательный контур, который накапливает энергию для первичного импульса. Катушка работает и как антенна для приема и передачи сигнала

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Как проверить подлинность банковской карты по номеру?

Если вы хотите убедиться в подлинности кредитной карточки, вовсе не обязательно отправляться в банк или другую инстанцию, так как процедуру проверки можно провести самому без посторонней помощи, для чего воспользоваться «контрольной суммой».

Начинаем «прочтение и подсчет» номер карты с левой стороны, при этом следует сгруппировать цифры по две. Каждую из «правых» цифр пар номера карты следует умножить на два. Теперь каждое полученное значение необходимо привести к одноразрядному числу по принципу: например после умножения числа «9» на «2» получаем 18, считаем разложив число на две цифры и просуммировав их: 1+8, то есть искомое одноразрядное число равняется 9. Теперь берем все «левые» цифры и тоже складываем их между собой. Далее мы складываем суммы, высчитанные таким способом. Окончательный результат следует разделить на 10. Если число получилось без остатка, то перед вами подлинная пластиковая карта.

В случае, когда итоговая сумма не делится нацело на 10, следует отправиться в банк, выдавший карту и поинтересоваться, почему она не проходит арифметическую проверку на контрольную сумму. Из возможных причин может быть то, что карта бракованная, или она была выдана мошенническим способом недобросовестными сотрудниками банка. Так или иначе, ситуацию с подлинностью кредитки вам следует прояснить.

Что делать, если кода безопасности на карте нет?

Узнав, как определить CVV-код, необходимо ознакомиться с некоторыми рекомендациями по использованию подобной защитной комбинации цифр.

Не следует указывать CVV, совершая покупки и платежи на сомнительных сайтах в интернете. Это зачастую приводит к краже информационных данных и потере финансовых средств. Необходимо помнить, что процесс осуществления того или иного платежа должен происходить в защищенной отдельной директории.

При расчете в магазинах или во время работы с карточкой у терминала рекомендуется не показывать никому защитную цифровую комбинацию. Мошенники часто специально отслеживают платежеспособных владельцев пластиковых банковских карт.

Секретный код проверки подлинности предусмотрен не на всех банковских картах. Например, его нет на расчетных (дебетовых) карточках начального уровня: MasterCard Cirrus Maestro, VISA Electron, MasterCard Electronic. Это обусловлено тем, что такие финансовые инструменты не предназначены для расчетов и платежей в интернете, а применяются исключительно для снятия наличных денежных средств в банкоматах или в целях оплаты услуг и товаров в торговых точках.

В большинстве случаев в интернете принимают золотые, классические, платиновые карты: MasterCard (Standard, Gold) и Visa (Gold, Classic, Platinum).

Простыми словами CVV или CVC коды – это специальные номера, состоящие из трех (иногда 4) цифр, которые обеспечивают дополнительную безопасность при покупках через интернет. Целью CVV/ CVC номера является предоставление дополнительного уровня защиты для владельца карты, что затрудняет использование карты неавторизованными лицами.

Конечно же, это не является абсолютной гарантией безопасности, но не имея физической карты или фото ее задней стороны, мошеннику гораздо труднее перевести деньги через интернет. Более того, сейчас практически все транзакции сопровождаются введением специального кода подтверждения, который приходит на телефон в SMS от банка.

В зависимости от типа карты, коды безопасности печатаются на ее обратной или лицевой стороне. В случае же использования виртуальных карт, CVV или CVC код карты может быть прислан в виде СМС. Некоторые карты поддерживают динамические коды, но это уже скорее исключение из правил. О том, где конкретно находятся коды CVV2, CVC2 и CID на картах Visa, MC и AmEx, смотрите ниже.

Карты AmEx

На картах American Express CID код публикуется в разных местах на лицевой стороне

Обратите внимание, что код безопасности АмЕксов в отличие от предыдущих соратников, где в код входит три цифры, имеет 4 цифры

CID на карте AmEx

Подобные формы за небольшими изменениями присутствуют во всех современных интернет магазинах. По завершению ввода ваша транзакция будет сразу же подтверждена, или же магазин вас перебросит на форму банка по подтверждению платежа через 3D Secure. В любом случае при правильном вводе данных все закончится успешным проведением оплаты.

В отличие от ПИН-кода, который поставляется в конверте и известен только вам, код CVV2 и CVC2 печатается на карте открыто и может быть подсмотрен или зафиксирован камерой любым другим человеком. А при его наличии у мошенника появляется возможность снять деньги с карты без вашего присутствия. Из наших рекомендаций:

Код CVV2 и CVC2 – простые 3 цифры на карте, которые могут поставить всю безопасность ваших денег на нет. Относитесь к ним с полной серьезностью и не допускайте промахов. Но в то же время — это ваш надежный друг, который позволит быстро совершить платежи, не выходя из дома.

CVC/CVV («Card Validation Code»/»Card Verification Value») — это специальный проверочный номер подлинности банковской карты при оплате онлайн через интернет

Посмотреть CVC/CVV можно на обратной стороне банковской карты. Редко, но бывает, что он указывается спереди. В Российских банках таких карт не выпускают, поэтому всегда ищите код на оборотной стороне.

Главной задачей этого кода является дополнительная проверка подлинности карты.

Чаще всего с понятием CVV/CVC мы сталкиваемся при оплате в интернете. В платеже требуется указать:

- Номер карты

- Фамилию и имя держателя

- Дату окончания

- CVV2/CVC2

- Код отправленный по СМС

Примечание

Правильнее писать CVC2/CVV2, поскольку именно эти коды доступны нам для ввода. Номера CVV/CVC являются невидимыми и прошитыми в магнитную ленту.

Разные сайты называют коды CVC/CVV по разному:

- Код проверки подлинности

- Защитный код

- Личный код безопасности

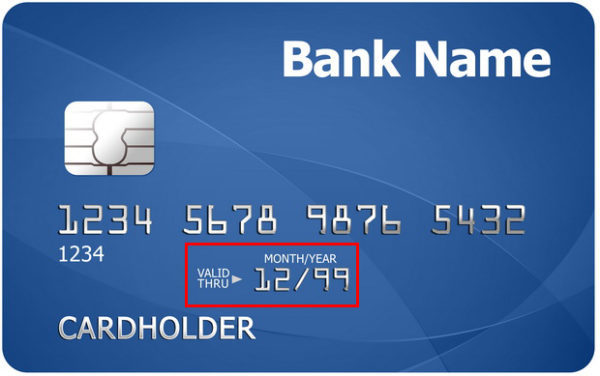

Что такое мм гг на банковской карте?

Не всегда мы понимаем все, что написано на наших кредитках. В частности, что такое мм гг на банковской карте догадаться сложно. Хотя, конечно везде сказано, что это просто срок действия карточки. Но можно рассмотреть ответ на данный вопрос подробнее, чтобы решить окончательно все нюансы.

Что значит мм гг?

Давайте немного развернем короткий ответ. И так, мм – это месяцы. А гг – год.

При этом на некоторых кредитках вообще написано по-английски «Действительно до». То есть, до такого месяца и года действительная ваша карточка.

Кстати, в зарубежных странах тоже есть такое обозначение. Оно выглядит, как MM YY.

И еще, данное обозначение регулируется специальным законом. Согласно ему, банк обязан наглядно показывать людям, сколько именно времени служит кредитный продукт.

Зачем пишут срок действия?

Карты не могут быть бессрочными, так как они изнашиваются. В их работе могут возникать сбои. Кроме того, технологии программного обеспечения пластика также меняются со временем.

Если не писать дату очередной смены карточки, вы можете сами ее не запомнить. В итоге, можно остаться без возможности оперировать деньгами. Кроме того, могут возникнуть проблемы с заменой карты.

А значит, вы должны быть в курсе срока годности кредитки в любое время. Поэтому и пишут данную надпись. Иногда ее делают рельефной, чтобы она не стиралась и была более заметна.

Где искать мм гг на карте?

Данное обозначение всегда находится на лицевой стороне. Там где написано ваше имя и номер карточки.

Часто такая надпись небольшая. Люди ее не замечают в «тени» имени владельца. Но если присмотреться получше, то вы легко ее разглядите.

Кстати, иногда пишется и дата начала срока действия кредитки. Тогда надпись выглядит значительно длиннее.

Что делать, если срок вышел?

Если ваша карточка перестала действовать из-за истечения срока, то ее надо заменить. Причем, старый пластик надо сдавать в банк.

Замена производится в каждом банке по-разному. Но в целом ее ход таков:

- Вас оповещают (почти всегда), что карточку надо менять;

- Вы обращаетесь в банк. Чаще всего, лично;

- Вам дают новую карту, забирая старую;

- Вы подписываете бумагу и пользуетесь новым пластиком.

Стоит отметить, что самый большой срок давности кредиток на российском рынке – 5 лет. А самые скорые карточки работают всего 2 года. Большинство банков выдает трехлетние карты.

Если мм гг стерлось?

Иногда случается так, что данные обозначения теряют целостность или просто стираются. Если так произошло, то обратитесь в ваш банк и спросите, что именно делать. Там вам дадут совет.

Так как подобная информация не носит ключевой роли, то карточка может работать и без нее. Проверьте в банкомете. Если все читается нормально, то можно использовать кредитку.

Но по-хорошему, лучше карту переделать. Так как есть пластик «посыпался», то такой процесс может усугубиться. Кредитка станет не действительной в самый не подходящий момент.

Многие банки в такой ситуации перевыпускают карточки бесплатно. Но даже если придётся заплатить, то цена будет не большой.

Скорее всего, придется обращаться в тот офис, где карта и была выпущена. По крайне мере, так обстоят дела в Сбербанке.

Как записывается?

Иногда год сокращается:

Перед одной цифрой месяца всегда пишется ноль. Названия месяцев не пишутся буквами.

Рядом может быть нанесена пометка VALID THRU. Это значит «действительно до».

Таким образом, мм гг на карточке – просто срок ее действия. Он выражается в месяце и годе. Записывается по-разному. Но в целом, интуитивно понятно.

Как правильно определить значение ММ и ГГ на карточке Сбербанка: что это за сведения

Тем людям, которые часто пользуются пластиковой картой любого банка, конечно же, известно, что карта обладает определенными реквизитами (не путать с банковскими реквизитами).

Она для тех, кто только начинает пользоваться своей карточкой и хочет узнать о ней подробнее, например, разобраться с тем, где на карте находится реквизит в формате «мм/гг».

Реквизиты

Пластиковая карта обычно имеет шесть реквизитов:

- Ф.И.О. владельца.

- Месяц и год окончания срока действия.

- Код безопасности CVC2 и CVV2.

- Номер лицевого счета (номер кредитки).

Важно. Как видно, банковская карта имеет целый перечень характеристик, которые иногда нужно указывать, например, проводя через интернет перевод денежных средств

Поэтому, когда просят ввести информацию в формате «мм/гг», речь идет именно о дате окончания срока ее действия. Например, на карте Сбербанка такой реквизит может выглядеть так: «04/2019». Это означает, что карта действует ровно до 31 марта 2019 года. Если же попытаться ею воспользоваться первого апреля, то она окажется уже заблокированной.

Разные банки – разные условия

Каждый банк, выпуская свою пластиковую кредитку, определяет для нее свои условия. Так, рабочий период для кредиток банка Москвы составляет два года. Русский Стандарт определяет срок пользования до пяти лет, а поинтересоваться о том, что такое «мм гг» на карте Сбербанка ее владельцам придется уже через три года.

Для чего это нужно

Для клиента банка такая смена кредиток не всегда понятна. Однако этому есть вполне логичное объяснение – безопасность и практичность.

Дело в том, что при частом использовании надписи и изображения понемногу стираются, поверхность покрывается царапинами, а магнитная полоса – размагничивается. Карта попросту может перестать считываться банкоматом.

Срок действия и договор

Кроме того, людей интересует надпись «VALID THRU», расположенная на карте рядом с датой окончания. Эта надпись означает «включительно», т.е. месяц, указанный в дате, считается еще рабочим.

Согласно требованию № 107-Ф3, регламентирующему использование в документах любого банка формата календарной даты, срок действия пластиковой кредитки должен писаться, как «мм.гг», где :

- «мм» – две цифры месяца (например, март — «03»).

- «гг» – две последние цифры года (например, 2018 г. – «18»).

Важно. Такой формат записи календарной даты считается международным, а за рубежом выглядит, как «MM YY»

Как правило, у банка есть система оповещений, согласно которой клиента заранее предупреждают о скором перевыпуске его карточки.

Сам реквизит располагается на карте под ее номером, рядом с фразой «VALID THRU». Некоторые карточки выпускают с указанием не только даты окончания, но и даты начала действия карточки все в том же формате.

Любопытно, что некоторые банки (их меньшинство) могут удерживать с пользователя карточки комиссию за ее перевыпуск. Поэтому при получении «кредитки» нужно изучить банковский договор, где прописывается в том числе и этот пункт. Кроме того, в нем можно найти информацию о способе получения новой карточки:

- курьером;

- выдачи в отделении банка;

- доставке курьером.

После того как карточку заблокировали, клиент банка может ее получить в течение одного-трех месяцев. Если же этого не произошло, то новую карточку уничтожают, а в случае необходимости воспользоваться лицевым счетом – перевыпускают платно.

Преимущества и ограничения

В качестве меры безопасности продавцы, которым требуется CVV2 для транзакций «без карты », должны эмитентом карты не хранить CVV2 после авторизации отдельной транзакции. Таким образом, если база данных транзакций , CVV2 отсутствует, а номера украденных карт менее полезны. Виртуальные терминалы и платежные шлюзы не хранят код CVV2; поэтому сотрудники и представители службы поддержки клиентов, имеющие доступ к этим платежным веб-интерфейсам, которые в противном случае имеют доступ к полным номерам карт, датам истечения срока действия и другой информации, по-прежнему не имеют кода CVV2.

Payment Card Industry Data Security Standard (PCI DSS) также запрещает хранение CSC (и другие конфиденциальные данные авторизации) разрешения после операции. Это относится ко всем, кто хранит, обрабатывает или передает данные держателей карт. Поскольку CSC не содержится на магнитной полосе карты, он обычно не включается в транзакцию, когда карта используется лицом к лицу в торговом центре. Однако некоторым продавцам в Северной Америке, например Sears and Staples , требуется код. Для карт American Express это было неизменной практикой (для транзакций «без предъявления карты») в странах Европейского Союза (ЕС), таких как Ирландия и Великобритания, с начала 2005 года. Это обеспечивает определенный уровень защиты для банка / держателя карты. , в том смысле, что мошеннический продавец или служащий не может просто захватить данные магнитной полосы карты и использовать их позже для покупок «без предъявления карты» по телефону, почте или через Интернет. Для этого продавцу или его сотруднику также необходимо визуально отметить CVV2 и записать его, что с большей вероятностью вызовет подозрения у держателя карты.

Предоставление кода CSC в транзакции предназначено для подтверждения того, что клиент владеет картой. Знание кода доказывает, что покупатель видел карту или видел запись, сделанную кем-то, кто видел карту.

Ограничения включают:

- Использование CSC не может защитить от фишинга , когда держателя карты обманом заставляют ввести CSC среди других реквизитов карты через мошеннический веб-сайт. Рост фишинга снизил реальную эффективность CSC как средства защиты от мошенничества. Существует в настоящее время также афера , где фишер уже получил номер карточного счета (возможно , путем взлома торговца базы данных или из плохо разработанной квитанции) и дает эту информацию к жертвам (убаюкивающим их в ложное чувство безопасности) , прежде чем просить CSC (это все, что нужно фишеру и в первую очередь цель мошенничества).

- Поскольку CSC не может храниться у продавца в течение какого-либо периода времени (после исходной транзакции, в которой CSC был процитирован и затем авторизован), продавец, которому необходимо регулярно выставлять счет по карте для обычной подписки, не сможет предоставить код после начальной транзакции. Платежные шлюзы, однако, отреагировали, добавив функции «периодического выставления счетов» как часть процесса авторизации.

- Некоторые эмитенты карт не используют CSC. Однако транзакции без CSC могут быть связаны с более высокими затратами на обработку карты для продавцов, а мошеннические транзакции без CSC с большей вероятностью будут разрешены в пользу держателя карты.

- Для продавца не обязательно запрашивать защитный код для совершения транзакции, поэтому карта все равно может быть подвержена мошенничеству, даже если фишерам известен только ее номер. Например, Amazon требует только номер карты и дату истечения срока действия для завершения транзакции.

- Мошенник может угадать CSC с помощью распределенной атаки.

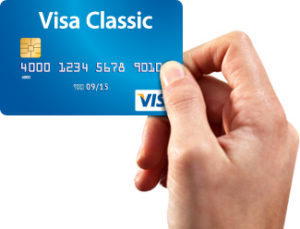

Visa Classic

Карта Visa Classic – это следующий уровень карт, используется как наиболее унифицированный платежный инструмент и принимается в любых точках мира, где есть логотип Visa, включая магазины (реальные и виртуальные) и банкоматы. Эта карта предназначена для граждан со средним уровнем дохода и для тех, кто уже знаком с картами Visa.

В отличие от карты Visa Electron, вариант Classic дает держателю больше возможностей для использования, так как обслуживается, в том числе в терминалах, которые работают в режиме офф-лайн (распространены за границей). Помимо преимуществ, уже описанных для карты Visa Electron, к Classic добавляются такие, как более надежный уровень безопасности, возможность использования для бронирования номеров в отеле и аренды автомобиля, а также, больше специальных акций и предложений от торговых точек.

Также данные карты используются на предприятиях для выплаты заработной платы.

Где находится код на карте Сбербанка

Код безопасности на карте Сбербанка MasterCard, Visa, Maestro, Моментум, МИР находится в одинаковом месте. Нужно перевернуть карточку и посмотреть на полоску, предназначенную для росписи владельца. На ней иногда еще записан карточный номер или только 4 крайних знака и 3 цифры непосредственно кода. Нередко они написаны иным шрифтом.

Visa и MasterCard

На MasterCard и Visa любого формата (Голд, Классик) и типа (кредитная, дебетовая) код безопасности находится в указанном выше месте.

Узнать код безопасности карт Visa и Mastercard возможно, лишь посмотрев его на оборотной стороне карты

Моментум

Сегодня это касается и карточек Моментум. Ранее на картах Сбербанка Моментум кода безопасности не указывали, потому как они не предусматривали возможность вносить платежи через интернет. Тем не менее, код для Моментум присваивался, и его можно было узнать отдельно у сотрудника Сбербанка.

Maestro

В настоящее время карты Maestro в Сбербанке уже не выдаются. Еще оставшиеся на руках некоторых пенсионеров социальные Maestro не рассчитаны на онлайн операции. Потому на карте код отсутствует, но узнать его также можно.

МИР

Картами МИР также можно расплачиваться на некоторых сайтах. Узнать о такой возможности можно по наличию логотипа или наименованию технологии платежа через интернет — MirAccept. Код безопасности на карте МИР Сбербанк находится там же, где и у международных. Код безопасности ее также содержит 3 знака.

Код безопасности карты МИР так же состоит из трех цифр и находится на оборотной стороне пластика. И эта карта, на сегодняшний день, как и карты международных платежных систем, имеет свою технологию для безопасных платежей в интернете.

Что такое мм гг на банковской карте

Такой банковский продукт, как пластиковая дебетовая или кредитная карточка, сегодня есть в кошельке практически каждого россиянина.

У одних наших соотечественников опыт использования карт насчитывает десятки лет, другие же только-только впервые ими обзаводятся.

Если вы относитесь к категории последних, то даже ряд обозначений на самом пластике может привести в замешательство. Сегодня разберем символы «мм / гг» на карте — что это, зачем пишется и что обозначает.

Обозначения на банковской карте

На всякой карточке, вне зависимости от того, какой банк ее выпускает, есть ряд стандартных обозначений. К таковым можно отнести:

- Наименование банковской организации — вверху, справа, слева или посередине.

- Номер — 16-ти или 18-ти значный, он указывается на лицевой стороне пластика.

- Имя и фамилия клиента банковской организации, который является держателем карточки — в левом нижнем углу, латинскими буквами.

- Платежная система — в правом нижнем углу.

- Срок действия (он же мм / гг или mm / yy) – над именем держателя продукта.

- С обратной стороны — трехзначный код безопасности и (не всегда) подпись.

Зачем нужен срок действия карты

Что это такое, если говорить простыми словами? Под данными цифрами скрывается дата окончания обслуживания кредитного или дебетового банковского продукта. Первые две цифры — это месяц, вторые — год.

Например, если на карте указано 10 / 20, то это означает, что она прекратит свое действие в октябре 2020 года и будет автоматически заблокирована банком по истечении месяца.

Срок обслуживания на карточке указывается не просто так. Он необходим в качестве дополнительного напоминания для клиента.

В результате случаи, когда человек опомнился слишком поздно, и его карточка уже оказалась заблокирована, становятся не курьезным исключением, а практически нормой жизни.

Что делать, если срок карты заканчивается

Мы выяснили, где находится mm и yy на банковской карте, определили цель нанесения этих обозначений на лицевую сторону пластика. Осталось понять, что делать с данной информацией.

Все очень просто: если вы замечаете, что срок действия постепенно приближается к концу, то необходимо подготовить некоторые документы и ждать смс-рассылки от обслуживающего банка с предложением прийти и заменить старую карточку на новую. Процедура эта абсолютно бесплатна.

Порядок замены карты

Дождитесь от финансового учреждения сообщения о том, что новая карточка готова и находится в офисе, расположенном по такому-то адресу (обычно это то отделение, в котором вы оформляли продукт). Возьмите паспорт и направляйтесь в банк.

После пятиминутной беседы с оператором новая карточка будет выдана, а старая — изъята.

Все средства, которые оставались на старом пластике, автоматически переходят на новый. Снимать деньги заранее не надо.

Не забывайте, что затягивать с визитом в банк не следует, поскольку в ваших же интересах получить новый продукт как можно быстрее, а не дожидаться момента блокировки и связанных с ним неудобств.

Думаем, что после прочтения нашей статьи, новичкам стало намного понятнее, что такое мм / гг на банковской карте Сбербанк, ВТБ, Газпромбанк, Альфабанк, Тинькофф, РСХБ и т. д.

Постарайтесь не упускать из виду информацию о сроке действия банковского продукта. Периодически проверяйте, не пора ли обратиться в финансовую организацию за заменой.