Что такое налоговый вычет на детей

Содержание:

- Как правильно написать?

- Оформление вычета: обращение в бухгалтерию работодателя

- Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

- Пример расчета

- Размеры в 2020 году

- Структура

- В какие сроки подается заявление

- Стандартные вычеты на детей налогоплательщика

- Стандартные вычеты на детей налогоплательщика

- Двойной вычет

- Социальный налоговый вычет для студентов

- Положенные сроки

- Кому предоставляются стандартные налоговые вычеты

Как правильно написать?

Любое заявление содержит три части:

Любое заявление содержит три части:

Вступительная.

В этой части содержится информация об адресате заявления (предприятия или налогового органа) и информация о заявителе. При подаче заявления, касающегося налоговых расчетов, обязательно указывать ИНН налогоплательщика.

Содержательная.

В этой части заявитель излагает суть своего обращения. Указываются основания, по которым заявитель претендует на налоговую преференцию (является родителем-одиночкой, или второй родитель отказывается в пользу заявителя от налогового вычета). Все данные ребенка указывать обязательно так, как это прописано в свидетельстве о рождении.

Заключительная.

Она содержит список документов, устанавливающих право на стандартную льготу, которые будут приложены к заявлению.

В случае если предоставляется копия, в заявлении указывается данный момент. В момент подачи заявления нужно иметь на руках оригиналы всех документов.

Лицо, принимающее заявление, должно иметь возможность сверить копии с оригиналами.

В конце заявления проставляется дата, подпись и ее расшифровка. Р

екомендуется подавать заявление в двух экземплярах, с отметкой на экземпляре заявителя входящего номера и даты поступления заявления.

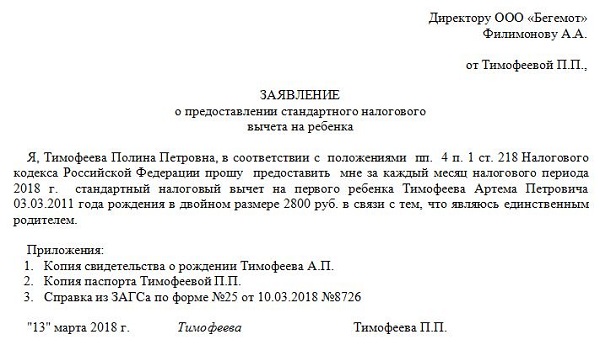

Образец для единственного родителя (матери-одиночки)

Единственный родитель может получить двойной вычет по НДФЛ, если этот статус будет подтвержден документами. При этом на работу для оформления льготы нужно подать заявление, к которому будут приложены документы, подтверждающие данный факт.

Как выглядит заявление для единственного родителя:

Образец при отказе одного из родителей

При отказе одного родителя от права на вычет второй может получить в двойном размере. Сложность состоит в том, что тому супругу, который отказался, нужно ежемесячно подтверждать, что он не начала пользоваться льготой, постоянно нужно предъявлять соответствующий документ.

Как выглядит заявление при отказе:

Размер стандартной налоговой льготы по НДФЛ в 2018 году

Размеры налогового вычета для родителей и опекунов (попечителей) по некоторым позициям разнятся.

Родители имеют право на стандартный вычет в обычном одинарном размере:

- на 1-го ребенка 1400 р.;

- на 2-го – 1400 р.;

- на 3-его и последующих – 3000 р.;

- на ребенка-инвалида – 12 000 р.;

- на ребенка, достигшего 18 лет, обучающегося по очной форме, и являющегося инвалидом 1-2 групп до 24-х лет – 12 000 рублей. Опекуны в этом случае могут воспользоваться вычетом размером в 6000 рублей.

При наличии достаточных оснований, указанных выше, данные суммы удваиваются.

В 2018 году в формуле расчета льготы произошли изменения. Ранее применялась наибольшая сумма вычета, сейчас же они суммируются. Так, родителю ребенка инвалида, рожденного третьим по счету, будет предоставлен вычет размером 12 000 + 3000 = 18 000 рублей. Это разъяснено в Письме Минфина от 12.01. 2017 № 03-04-06/15803.

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2020 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2020 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2020 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2020 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2020 года;

- с февраля по ноябрь 2020 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей. При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д. Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

Этот вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная НК РФ) налоговым агентом, предоставляющим данный стандартный вычет, превысил 350 000 руб.

Начиная с месяца, в котором доход превысил указанную сумму, данный налоговый вычет не применяется.

Сотрудник принят на работу в течение года

Как уже было сказано, согласно НК РФ стандартный налоговый вычет на ребенка предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Абзацем 2 НК РФ установлено, что в случае начала работы налогоплательщика не с первого месяца налогового периода стандартный вычет на ребенка предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с НК РФ.

Таким образом, для целей предоставления налогоплательщику стандартного вычета на ребенка налоговый агент, его предоставляющий, учитывает доходы налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), источником выплаты которых он является, с учетом положения абз. 2 НК РФ (Письмо Минфина РФ от 02.03.2021 № 03-04-06/14416).

Доходы в виде зарплаты и отпускных

Установленные НК РФ стандартные вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы, определяемой нарастающим итогом, на сумму налоговых вычетов, рассчитанную также нарастающим итогом с начала налогового периода.

В НК РФ указано, что исчисление сумм и уплата НДФЛ в соответствии со ст. 226 НК РФ осуществляются в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога.

Согласно НК РФ налог исчисляется налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В силу НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Соответственно, в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговый агент исчисляет сумму НДФЛ. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. При этом до окончания месяца налог не может быть исчислен и удержан.

На основании НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных указанным пунктом.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их фактической выплате после окончания месяца, за который сумма налога была исчислена (Письмо Минфина РФ от 28.01.2021 № 03-04-05/5316).

Датой фактического получения дохода в виде отпускных признается дата их выплаты, в том числе перечисления дохода на счета налогоплательщика в банках ( НК РФ). Следовательно, НДФЛ с отпускных организация как налоговый агент обязана исчислить и удержать при фактической выплате такой суммы налогоплательщику.

По окончании месяца налоговый агент должен определить налоговую базу нарастающим итогом и исчислить сумму НДФЛ нарастающим итогом исходя из общей суммы дохода, включая доходы в виде отпускных и оплаты труда, предоставленных налоговых вычетов, рассчитанных также нарастающим итогом с начала налогового периода с зачетом удержанной суммы налога.

Пример расчета

Давайте попробуем сосчитать стандартные вычеты НДФЛ на детей семьи С., данные будут такими:

- 1-й ребенок — 23 года (учится на дневном отделении);

- 2-й ребенок — 21 год (инвалид);

- 3-й ребенок — 19 лет (он не учится);

- 4-й ребенок — умер в возрасте 9 лет;

- 5-й ребенок — 10 лет;

- 6-й ребенок — 3 года.

Размер налоговой льготы в этом случае будет определяться так:

1) 1400 р. — возраст в данном случае не важен, так как он учится;

2) 3000 р. — так как ребенок-инвалид, то и вычет больше;

3) 0 р. — возраст более 18 лет, ребенок не проходит обучение;

4) 0 р. — в связи со смертью;

5) 3000 р. — на пятого ребенка;

6) 3000 р. — на шестого ребенка.

В целом каждый из родителей может получить налоговую льготу в сумме:

1 400 + 3 000 + 0 + 0 + 3 000 + 3 000 = 10 400 рублей.

Если для того же примера предположить, что в семье есть только мама, которая имеет право на оформление удвоенного вычета, то ежели ее заработная плата будет меньше 20 800 рублей, то она и вовсе никакого налога платить не будет.

Размеры в 2020 году

Величина стандартной льготы по НДФЛ зависит от того, каким ребенок родился по счету, имеется ли инвалидность, наличия права на двойной размер.

В целом, в 2020 году действуют те же величины налоговой льготы, которые были установлены и в предыдущем году:

- 1400 руб. – на каждого из первых двух детей;

- 3000 руб. – на третьего и дальнейших;

- 12000 руб. – на ребенка-инвалида для родных родителей;

- 6000 руб. – на ребенка-инвалида для приемных родителей, опекунов.

Лимиты предоставления

И если до 2020 года эта сумма составляла 280000 в год, то начиная с 2020 она увеличилась до 350000 рублей. Когда доход достигнет этой величины, налоговый вычет по НДФЛ прекратится, а возобновится он лишь начиная с января следующего года.

При подсчёте лимита учитываются следующие суммы:

- весь тот доход, который облагается налогом – в том числе зарплата, премия и так далее;

- а вот дивиденды, хоть с них и взимается налог НДФЛ, при подсчете лимита не учитываются;

- если говорить о задекларированных подарках, то те суммы, которые не достигают 4000 тысяч рублей, не облагаются налогом, а все, что выше 4000 рублей – облагается.

Если родитель в текущем году сменил место работы, то обязательно в учет берутся суммы с предыдущего места работы. Для этого от предыдущего работодателя нужно предоставить справку о доходах по форме 2НДФЛ.

О лимите в 350000 рублей должны помнить, прежде всего, бухгалтера компании, ведь при задолженности в налоговые органы по НДФЛ компания выплачивает штраф в размере 20% от долга.

Структура

Заявление пишется в свободной форме на имя руководителя компании — на компьютере или от руки и состоит из 4 частей.

Шапка. Указывается на имя кого и от кого составлено:

- должность руководителя;

- наименование компании;

- ФИО руководителя;

- должность от кого пишется;

- фамилия имя отчество заявителя.

Основной текст. В тексте прописывайте просьбу о предоставлении налоговой льготы:

- основание предоставления вычета;

- сумма;

- ФИО ребенка и год рождения;

- месяц, с которого предоставляется льгота (в отдельных случаях);

Приложения. В приложениях указывайте все подтверждающие документы, которые прикладываются к заявлению.

Заключение. Внизу напишите дату заполнения, поставьте подпись и укажите расшифровку подписи.

В зависимости от ситуации получателя льготы в заявлении будет отличаться основной текст, и какие документы приложить. Шапка и заключение заполняется одинаково во всех случаях.

В какие сроки подается заявление

Работодатель должен предоставлять вычет работнику после оформления им необходимого заявления. Обычно, это происходит в момент поступления того на работу в организацию. Если работник не предоставил необходимые документы, то работодатель по собственной инициативе не имеет права устанавливать тому детский вычет.

Но может возникнуть ситуация, при которой сотрудник предоставил документы по вычету не сразу, а намного позднее. Например, через 2-3 месяца или к концу года. В этом случае льгота должна предоставляться не с момента передачи подтверждающих документов, а с начала отчетного года (либо работы в компании, если он пришел в том же году). Такой позиции придерживается Минфин в своем письме от 18.04.2012 № 03-04-06/8-118. При этом налог с начала периода должен быть пересчитан.

Если сотрудник предоставляет документы в следующий календарный год, то за пропущенный период вернуть налог он имеет право самостоятельно, собрав необходимый пакет документов и передав его в налоговую вместе с декларацией 3-НДФЛ.

Внимание! Писать заявление ежегодно нет необходимости при соблюдении следующих условий. Изначально, НК не содержит такого требования

Но если в бланке был указан конкретный год, в течение которого необходимо оформлять вычет, то по его истечении данный документ нужно будет подать вновь.

Кроме этого оформлять заявления вновь потребуется в случае, если были внесены изменения в НК, и в результате них изменился размер вычета. Поскольку обычно в заявлении указывается его сумма на каждого ребенка, то необходимо будет его переписать с учетом произошедших изменений.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Двойной вычет

Пока мы говорили о стандартных льготах при налогообложении, но можно получить и двойные при соблюдении определенных условий, если:

- Ребенка воспитывает только один из его законных родителей, опекунов или попечителей. Такая ситуация может возникнуть при смерти одного из них, признание его судом, без вести пропавшим или отсутствующим или в случае непризнания отца действительно являющегося таковым. Может сложиться и такая ситуация, когда метрика на ребенка заполняется не по действительным документам, а по словам, матери ребенка.

- Кто-то из законных представителей ребенка отказался в пользу другого на получение вычетов в письменной форме.

- Единственным родителем может быть признана гражданин или гражданка, если второго из них лишили родительских прав.

- Один из законных представителей заключен под стражу или отбывает срок в соответствии с Уголовным Кодексом.

Давайте разберем конкретные семейные обстоятельства, когда возникает право на вычет в двойном размере:

- Воспитанием и материальным обеспечением ребенка или детей занимается их отец. Доказательством могут служить свидетельство о смерти, заключение под стражу или отсутствие по неизвестным причинам.

- Точно такими же правами наделена мать ребенка на вычет в двойном размере при аналогичных ситуациях, расчет вычетов можно провести по схеме: 1400 рублей умножают на 2, на двоих сумма удваивается, а троих -300Х 2.

- Если кто-то из родителей вступает в повторный брак. Льгота на двойной вычет прекращается после регистрации брака, поскольку брачные отношения предусматривают ответственность за детей уже обоих, а не одного супругов, даже если отец им не родной человек.

- Законный опекун или приемный родитель обладают теми же правами, что и единственный родитель ребенка на двойной вычет.

Социальный налоговый вычет для студентов

Родители/опекуны, а также сами студенты имеют право на социальную льготу по расходам на обучение.

Если вы оплатили:

- своё обучение любой формы (дневной, вечерней, заочной и др.)

- очную форму обучения своего опекаемого ребёнка (детей) в возрасте до 18 лет

Для детей до 24 лет:

- очную форму обучения своего ребенка (детей)

- очную форму обучения своих бывших опекаемых детей в возрасте (после прекращения над ними опеки или попечительства)

- очную форму обучения своего брата или сестры

При этом учреждение не обязательно должно быть муниципальным. Государство даёт возможность сократить расходы на обучение в частных, а также в дошкольных, средне-специальных образовательных учреждениях и в учреждениях дополнительного образования взрослых и детей.

Как получить вычет на учебу

Если вы сами оплачиваете обучение, нужны следующие документы:

1. Налоговая декларация (по форме 3-НДФЛ) в конце года, в котором оплатили обучение;

2. Справка из бухгалтерии по месту работы о начисленных и удержанных налогах за соответствующий год по форме 2-НДФЛ;

3. Копия договора с образовательным учреждением на оказание образовательных услуг (с реквизитами лицензии учреждения);

Чтобы воспользоваться правом на налоговый вычет по расходам на оплату обучения своего или подопечного ребёнка, брата или сестры, дополнительно потребуются:

- справка, подтверждающая очную форму обучения в соответствующем году (если этого не указано в договоре на оказание образовательных услуг);

- свидетельство о рождении;

- документы, подтверждающие факт опекунства или попечительства;

- документы, подтверждающие родство с братом или сестрой.

4. Копии платёжек, которые подтверждают расходы на учёбу (чеки, поручения и т.п.).

Заполненную налоговую декларацию с копиями документов, которые подтверждают расходы на учёбу и право на получение соответствующего налогового вычета нужно предоставить в налоговый орган по месту жительства.

Размер вычета на обучение ребенка не будут повышать в ближайшие два года

50 000 рублей в год — можно получить на обучение своих или подопечных детей.

120 000 рублей в год — можно получить на свою учёбу или учёбу брата/сестры.

В Минфине отмечают, что в 2020 и 2020 годах увеличить размер вычета не будут.

Подробнее:Возврат подоходного налога за обучение

Положенные сроки

Законодательно не установлен срок, в течение которого можно обратиться за получением вычета.

Использовать право можно по желанию:

Выплаты производятся не после составления заявления, а при предоставлении подтверждающих документов. Бухгалтерия будет пересчитывать вычет за текущий год или учтет выплаты в новом периоде.

Предоставление вычета социального характера возможно только при наличии письменного заявления.

Вычет может быть произведен в том месяце, который является датой рождения ребенка

Таким образом во внимание не должна приниматься дата подачи заявления.

Под налоговым периодом понимается год формирования заработной платы. При превышении лимита вычет не предусматривается

Вновь получить право можно только на следующий год.

Выплаты производятся каждый месяц.

Получить вычет можно в соответствии с возрастом ребенка, установленным законодательно. Прекращение выплат предусматривается при несоблюдении критерием, смерти ребенка или окончания договора опеки.

Кому предоставляются стандартные налоговые вычеты

Различают две категории стандартных вычетов: предоставляемые работающему на законных основаниях физическому лицу и назначаемые родителям, чей ребенок не достиг совершеннолетия или продолжает очную учебу в образовательном учреждении. При этом льгота заканчивается после достижения обучающимся возраста 24 лет.

Размеры льгот по уплате государственных сборов с населения указаны в НК РФ. Его 218-я статья наделяет граждан стандартными вычетами, разделенными на следующие категории:

- Размером 3 000 рублей. Применяются к проводящим ядерные испытания в объекте «Укрытие» гражданам, участвующим в ликвидации чернобыльской катастрофы и получившим увечья на фронтах Великой Отечественной войны, повлекшим назначение инвалидности.

- 500-рублевые. Назначаются гражданам: отмеченным званием Героя России или Советского Союза, прошедшим мировую войну в 1941–1945 годах или находящимся в это время в блокадном Ленинграде, получившим 1 или 2 группу инвалидности, воевавшим в Афганистане, а также оставшимся в одиночестве вдовам или вдовцам погибших при исполнении долга военнослужащих.

- Назначаемые за детей. Предоставляются ежемесячно семьям, в составе которых не более двух детей. Если семья многодетная, размер увеличат до 3 000. Такой же вычет получают воспитывающие ребенка-инвалида родители.