Что такое abc и xyz анализ продаж

Содержание:

- Преимущества и недостатки методик

- АВС-анализ товарного ассортимента в Excel

- Анализ складских запасов ABC/XYZ: зачем нужен

- ABC анализ

- Этапы XYZ-анализа

- Использование ABC XYZ анализа

- Применение аналитических данных

- ABC-анализ для сегментирования покупателей

- Как его применять?

- XYZ-анализ: пример расчета в Excel

- Подготовьте выводы по АВС-анализу

Преимущества и недостатки методик

Главные достоинства аналитических систем:

- Методики просты и наглядны, универсальны и эффективны. Они дают возможность исследовать большой объем сведений, касающихся работы предприятия. Аналитика возможна как в розничной торговле, так и в организациях, реализующих товары оптом. Используют методы не только посредники, но и производители продукции, компании из сферы услуг.

- Благодаря результатам xyz и abc анализа можно научиться рационально управлять товарными запасами и ассортиментным рядом, выбирая наиболее выгодные для продажи товары. Ведь они и будут приносить 80 процентов дохода.

- Аналитика по схеме XYZ позволяет изучить спрос на разные товарные позиции. Причем, если делать анализы регулярно, можно отследить движение продукции из одной категории в другую и быстро выявить рост или упадок интереса покупателей к той либо иной позиции.

- Исследования дают возможность перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

- С помощью аналитических способов проще решать задачи сегментирования потребителей, создания эффективных маркетинговых стратегий.

Плюсом является и отсутствие необходимости вложения средств в исследования, найма специалистов. Предприниматель способен провести оба анализа самостоятельно.

Но у исследовательских методов есть и минусы. Так, если неверно интерпретировать результаты, есть риск попадания новой продукции в нижнюю категорию. Кроме того, нужна статистическая информация за определенный срок, поэтому практически невозможно работать с продукцией с коротким жизненным циклом. XYZ-метод нереально использовать в компаниях, работающих по индивидуальным заказам. Также обе методики ориентированы на применение при относительной рыночной стабильности.

Но, несмотря на отрицательные моменты, исследовательские инструменты при одновременном использовании помогают выявлять проблемы ценовой и ассортиментной политики, выбора каналов сбыта, рыночных ниш. Они помогают управлять запасами, улучшать базы поставщиков и клиентов, повышать эффективность методик маркетинга и рекламы.

АВС-анализ товарного ассортимента в Excel

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» — «По убыванию».

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

- Присваиваем позициям ту или иную группу. До 80% — в группу А. До 95% — В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

ABC анализ

Такой анализ применяется в разных областях, например, при анализировании базы данных клиентов, для улучшения подбора товаров, для улучшения продаж и т. д.

В основе ABC анализа лежит идея Парето. Он утверждал, что вкладывая 20 % вы можете получить 80

На это стоит обратить внимание и двигаться в правильном направлении

При использовании такого анализа анализируемые объекты условно делятся на 3 вида:

- A — самые важные элементы, которые составляют 20% от всех и от которых вы получаете 80% результата.

- B – средние элементы. К ним мы относим 30% от общей массы, и они могут принести вам 15% прибыли.

- С — остальные элементы. Оставшиеся 50%, которые приносят только 5%.

Распределять по группам таким образом можно все, что вы хотите проанализировать: поставщиков, складские запасы, покупателей, продажи и т. д. Анализируемые элементы должны содержать данные статистики.

Вывод ABC анализа — разделение анализируемых элементов на группы по степени влияния на работу бизнеса.

Цель ABC анализа — разделение объектов по приносимым ими результатов.

Этапы XYZ-анализа

XYZ-анализ даёт возможность оценить стабильность продаж и изменения спроса на продукцию компании. Главная цель данного метода состоит в том, чтобы на основе полученных данных спрогнозировать уровень продаж, предугадать колебания спроса на товары. Итогом применения сразу двух составляющих становится матрица ABCXYZ-анализа, на базе которой можно эффективно провести оптимизацию складских запасов и при необходимости скорректировать ассортимент продукции. Чтобы разобраться в особенностях XYZ-инструмента, придется вспомнить некоторые статистические формулы. Ключевая из них — формула среднеквадратического отклонения вариационного ряда:

В которой:

σ — среднее квадратическое отклонение;

Xi — значение i-го периода;

X ср — значение среднего периода;

n — количество периодов.

Данная формула предназначена для оценки величины рассеивания значений по отношению к среднему арифметическому. Чем среднеквадратическое отклонение меньше, тем ближе выбранное значение к среднему. На данный показатель ориентируются при планировании в сфере логистики.

Другой ключевой показатель для анализа — коэффициент вариации. Благодаря его расчету становится возможным сравнивать стабильность спроса на разные товары вне зависимости от объема их продаж. Так, товар, имеющий среднеквадратическое отклонение со значением 100, может продаваться в количестве 300 или же 30 тыс. штук ежемесячно. В первом примере значимость ежемесячных колебаний — 50 %, а во втором — 0,5 %. Получается, что второй товар продается стабильнее, то есть спрос на него легче спрогнозировать. Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему значению определенного показателя и рассчитывается по формуле:

В которой:

σ — среднее квадратическое (стандартное) отклонение;

x — среднее значение.

В результате анализа ассортимент товаров можно разделить на три группы в зависимости от величины коэффициента вариации. Вот как обозначают получившиеся категории:

- X — группа с отклонением до 10 %. Сюда входят наименования, продажи которых стабильно высоки и спрос легко прогнозировать.

- Y — группа с отклонением от 10 до 25 %. Сюда попадают товары с сезонными продажами, спрос на них сложнее спрогнозировать, чем в категории X.

- Z — группа с отклонением выше 25 %. В данную категорию относят товары, продажи которых носят нерегулярный характер, спрогнозировать спрос не удается.

Единых стандартов относительно границ значений для группировки по X, Y и Z не существует. Всё зависит от специфики конкретной компании, сезонности продукции, текущих рыночных тенденций и других условий. Анализ ассортимента по ABCXYZ-системе должен быть проведен с учетом этих особенностей. Так, для категории X максимальное отклонение может быть на уровне как 10, так и 15 %. При этом смещаются и значения для других категорий: 15–50 % для Y и от 50 % для Z.

В рамках методики XYZ-анализа выделяют шесть этапов:

- Сначала определяют объект для проведения анализа (например, конкретный клиент, поставщик, категория товаров, отдельный товар из ассортимента и т. п.).

- Далее решают, по какому именно параметру будет проводиться анализ. Чаще всего для этого выбирают объем продаж товара или, например, количество отгружаемых со склада комплектующих. При этом единица измерения не имеет значения для расчетов.

- Теперь нужно определиться с количеством периодов, которые будут учтены при анализе: можно взять цикл от одной недели до нескольких месяцев, года.

Период для анализа определяется в зависимости от особенностей компании и продукции. Универсального рецепта нет, но есть ряд рекомендаций:

• выбранный период должен превышать стандартный для вашей ситуации цикл поставок продукции;

• чем более длительный период для анализа вы возьмете, тем показательнее будет результат.

На данном этапе рассчитывается коэффициент вариации по каждому наименованию. В Excel для этого есть специальные формулы:

= СТАНДОТКЛОНП (диапазон ячеек) / СРЗНАЧ (диапазон ячеек)

Группировка по категориям X, Y, Z по результатам анализа.

Формирование выводов по полученным данным.

Седьмым шагом может стать совмещение результатов обеих частей ABC- и XYZ-анализа и оформление единой матрицы.

Использование ABC XYZ анализа

Зачастую маркетологи и логисты используют два вида анализа совмещенно. Это наилучший инструмент для анализа бизнес-процессов компании.

В таком случае создается единая таблица, содержащая данные по ABC анализу продаж и XYZ анализу, и каждому объекту исследования присваивается одна из 9 категорий:

- AX — означает наивысшую потребительскую стоимость, стабильное приобретение товаров и хорошую прогнозируемость,

- AY — высокая потребительская стоимость, но нестабильное приобретение и средняя степень прогнозирования,

- AZ — высокая потребительская стоимость, спонтанные покупки и невозможно спрогнозировать,

- BX — средняя потребительская стоимость, стабильное приобретение товаров и хорошая прогнозируемость,

- BY — средняя потребительская стоимость, но нестабильное приобретение и средняя степень прогнозирования,

- BZ — средняя потребительская стоимость, спонтанные покупки и невозможно спрогнозировать,

- CX — низкая потребительская стоимость, стабильное приобретение товаров и хорошая прогнозируемость,

- CY — низкая потребительская стоимость, но нестабильное приобретение и средняя степень прогнозирования,

- CZ — низкая потребительская стоимость, спонтанные покупки и невозможно спрогнозировать.

Применение аналитических данных

ABC XYZ анализ позволяет классифицировать товары, услуги, изучить номенклатуру, продажи, а также определить фаворитов среди всех товарных групп, чтобы оперативно скорректировать каталоги или отдельные позиции продукции.

Помимо этого аналитические методы в сочетании можно применить для выявления особенностей клиентской базы, тестирования категорий поставщиков.

Очень часто методики используют для изучения клиентов. С их помощью определяют:

- стратегически важных покупателей, стабильно приносящих 80 процентов дохода;

- стратегию продаж;

- состояние клиентской базы;

- неверные действия относительно клиентов.

Специалисты считают, что ABC XYZ анализ нужно обязательно провести, перед тем, как оптимизировать отдела продаж.

Какие еще возможности есть у этих методов аналитики:

- Разработка стратегии ценообразования. Благодаря аналитике можно распределить стоимостные показатели по группам. Чем больше интерес покупателей к продукту, тем выше шансы повышения цены.

- Перераспределение ресурсов. В категорию А попадают лучше всего продаваемые товары (или другие максимально эффективные объекты). Но если видно, что покупательский спрос падает, продукция понижается по ранжиру и перестает быть целью для максимальных вложений.

- Контроль товарных остатков. Исследования способны показать значения таких факторов, как себестоимость, количество продаж и установленная маржа. Если последние два показателя низки, то нет смысла заполнять подобным товаром складские помещения.

Учитывая то, что количество вариантов для понижения затрат ограничено, оптимизация остатков и контроль товарооборота являются прекрасной возможностью для роста доходов. АВС XYZ анализ приводит к рационализации расходов и повышает конкурентоспособность предприятия.

ABC-анализ для сегментирования покупателей

Суть

Цель – разбить клиентов на три группы в зависимости от того, кто принес компании больше денег.

Сначала идет составление списка покупателей, который будет начинаться самым прибыльным и заканчиваться самым невыгодным. Допустим, в нем 432 наименования. Тогда мы делим 432 на 100 и получаем 1% покупателей: 4,32

Затем умножаем 4,32 на 20%, и получается 86 или 87 клиентов (не столь важно, в какую сторону округлять)

Эти 86 человек – 20 % самых прибыльных клиентов. Первые в списке тех, кто приносит компании больше всего денег. Это – Категория A.

Затем 4,32 умножаем на 60 % и получаем 259 / 260. Это – те, кто принес среднее количество денег – Категория B.

Последнее действие: снова умножить 4,32 на 20 %. В Категорию C также войдут 86 / 87 человек, но это будут самые невыгодные покупатели.

Пример. Фирма доставки третий месяц терпит убытки. Руководство уже давно определило 20–30 самых выгодных клиентов и пытается ориентироваться на них. Однако остальная клиентская база не проанализирована. В ней выделились те, кто часто обращается и заказывает доставку разных типов стройматериалов – однако в целом не приносит много денег.

Заметив это, руководство решило провести ABC анализ. Выяснилось, что самые «заметные» покупатели были в конце «B» и в начале «C». Менее заметные уже в первую покупку принести компании немалую сумму – но остались незамеченными, поэтому поднять up-sales и cross-sales с помощью них не удалось.

Было принято решение менять стратегию работы с каждой отдельной Категорией.

ABC: работа с покупателями

Начинается работа с Категории А, так как к ней принадлежат обычно самые лояльные компании люди, терпимые к ее ошибкам и готовые протестировать новый продукт:

- среди них выделяются те, кто лучше всего подойдет для скорейшего увеличения продаж. Подтолкнуть их к новой стадии сотрудничества поможет скидка, акция, подарок;

- некоторые из них с каждым разом покупают все меньше – хотя продолжают оставаться в топе. Нельзя допустить, чтобы они перешли в Категорию B.

Что касается ее, то нужно выделить тех, кто ближе всего к переходу в «A», и работать прежде всего с ними. В «C» очень много мертвых клиентов. Однако менеджеры продолжают им звонить, и в итоге расходов на них больше, чем доходов.

Пример. Руководство фирмы доставки перебросило самых лучших менеджеров на обслуживание Категории A. В «B» были предложены скидки самым многообещающим клиентам, хотя уже вскоре стало очевидно, что здесь не обойтись без капитальных улучшений работы компании.

Усложнение анализа: XYZ

При работе с Категориями выяснилось вот что: целесообразно было бы также поделить клиентскую базу в зависимости того, кто чаще обращается. Для этого тоже придуман инструмент.

Пользуемся им так же, как и ABC:

- 20 % самых активных – Категория «X»;

- 60 % людей со средней активностью – «Y»;

- и последние 20% пассивных – «Z».

Причем теперь можно группировать покупателей еще продуманнее: выделять Категории AX (больше всего и чаще всего покупали), «AZ» (крупные, но редкие сделки), «CY» (мелкие, но частотные покупки) и т. д.

Пример. В фирме не понимали, почему некоторые люди из Категории B почти не воспринимали скидки, обещанные при крупном заказе. Выяснилось, что многие из них предпочитали небольшие, но частые заказы – то есть относились к Категории BX. Следственно, нужны были другие механизмы.

Было принято решение предоставить 15 % скидку при повторном заказе в том же месяце – чтобы увеличить частотность. Прежде всего эту скидку рекламировали «AY», «AZ», «BZ». А вот «CY», «CZ» причислили к «мертвым клиентам», на которые не стоит тратить сил.

Как видим, основные достоинства ABC-анализа – простота и широкие возможности для применения результатов на практике.

Как его применять?

В основе АВС-анализа лежит широко известный принцип Парето, по которому львиную долю результатов можно получить, используя относительно небольшие ресурсы. В бизнесе соотношение определено как 20% (вложения) и 80% (результаты) – это самый выгодный сегмент клиентов.

Клиенты распределяются по категориям:

- А – 80% от всех продаж, наибольший объем выручки (оптимально 20% всех клиентов);

- В – 15% от всех продаж, средний объем выручки (оптимально 16% всех клиентов);

- С – 5% от всех продаж, незначительный объем выручки (оптимально 64% всех клиентов).

Если реальная картина отличается от оптимальных пропорций, значит, ресурсы компании используются не полностью. К примеру, если доля категории В выше, значит, существует перспектива часть клиентов перевести в категорию А. Сравнивают самых результативных клиентов по категориям. Если по категории А такие клиенты покупают в десятки раз больше соответствующих из категории В, необходима индивидуальная работа с ними.

На заметку! Метод развивается, и в настоящее время может применяться его вариант по схеме АВСD – соответственно, 50%, 30%, 15%, 5%. Категория A — самых выгодных клиентов — детализируется и разделяется на А, В для наиболее точного анализа, а две другие сохраняют такие же значения, как в классическом варианте.

XYZ-анализ подразделяет клиентов на категории:

- X – постоянно покупающие продукцию клиенты, их поведение всегда можно спрогнозировать;

- Y – нерегулярные клиенты, прогноз затруднен, но возможен;

- Z – случаи покупок единичны, прогноз сделать практически невозможно.

АВС-анализ технически представляет собой таблицу, содержащую:

- наименование клиента;

- суммы (значения от большего к меньшему);

- доли;

- суммарные доли;

- категории.

На основании расчетов клиентам присваивается категория A (до 80% суммарной доли), В (от 80 до 95% суммарной доли), С (свыше 95% суммарной доли).

Анализ XYZ проводят в тех же временных рамках, что и АВС-часть. Составляется таблица клиентов и полученной от них выручки помесячно, с подсчетом итоговой суммы. Затем по каждому клиенту исчисляется коэффициент вариации V. Это статистическая величина, имеющая сложную формулу расчета, в общем смысле представляющая собой показатель риска в бизнесе.

В сжатом виде формула выглядит так: V= (среднее квадратическое отклонение) / t средний показатель объема продаж за весь период.

Для ее расчета на практике пользуются функциями СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel. Вписывается формула =СТАНДОТКЛОНП(интервал ячеек подсчета показателя)/СРЗНАЧ(интервал ячеек подсчета показателя). Коэффициент может принимать такие значения по группам: X – до 10%, Y – 10-25%, Z – более 25%.

Коэффициент проставляется в таблице по строке каждого клиента. Каждому клиенту присваивается группа «предсказуемости». Полученные данные необходимо совместить.

Анализ ABC XYZ делается на основе таблицы, где по вертикали располагаются сгруппированные значения ABC, а по горизонтали XYZ. Клиенты из категорий AX, AY, BX, CX считаются оптимально подходящими для дальнейшего сотрудничества, перевода его на более высокий уровень. АZ отличаются нестабильностью, но это покупатели из категории значительных. Нужна дополнительная работа, чтобы не потерять их. Необходимо проанализировать ассортимент и качество обслуживания. CZ – самые безнадежные клиенты. Разорвав с ними деловые отношения, можно высвободить дополнительные ресурсы.

Показатели по оставшимся трем группам представляют собой усредненные значения и характеристики клиентов, не требующие быстрой реакции.

Для проведения анализа, как правило, используют разработанные заранее формы и технические средства. Вручную целесообразно проводить АВС-анализ для небольшой фирмы с ограниченным числом клиентов.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» — 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» — 10-25% — товары с изменчивым объемом продаж.

- «Z» — от 25% — товары, имеющие случайный спрос.

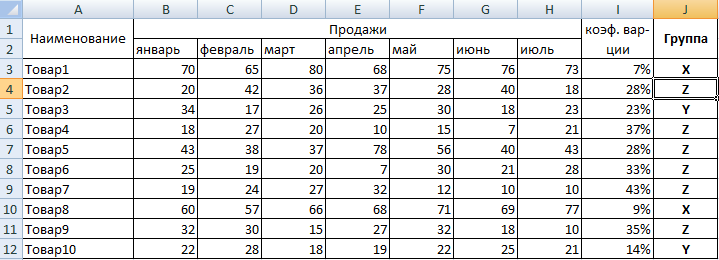

Составим учебную таблицу для проведения XYZ-анализа.

- Рассчитаем коэффициент вариации по каждой товарной группе. Формула расчета изменчивости объема продаж: =СТАНДОТКЛОНП(B3:H3)/СРЗНАЧ(B3:H3).

- Классифицируем значения – определим товары в группы «X», «Y» или «Z». Воспользуемся встроенной функцией «ЕСЛИ»: =ЕСЛИ(I3

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus