Пошаговый алгоритм: как выйти из ооо без согласия учредителей по собственному желанию

Содержание:

- Как вывести учредителя из состава ООО по шагам

- Подача заявления в налоговую

- Последствия несвоевременной выплаты

- Определение налогов на долю

- Несколько возможных примеров на основе ситуаций из нашей практики:

- Основные принципы добровольного ухода из ООО

- О выплате действительной стоимости имуществом. Налоговые аспекты

- Исключение участника из ООО

- Выход двух участников из ООО (из трех)

- Что происходит с долей вышедшего участника

- Оформлять выход самостоятельно или нанять юриста

- Как правильно выйти из юридического лица — пошаговая инструкция

- Справочно для пытливых. Ключевые изменения в законе:

- Пошаговая инструкция действий при выходе из ООО

- Выход учредителя без выплаты доли

Как вывести учредителя из состава ООО по шагам

Первый шаг: Оформление заявления о выходе

Заявление о выходе

участника в 2021 году оформляет нотариус и только нотариус может его подать в налоговую инспекцию. Участник общества, выходящий из состава учредителей должен обратиться в нотариальную контору, оформить заявление на имя генерального директора о выходе из состава учредителей ООО. В

этом заявлении необходимо отразить размер доли уставного капитала, которая

перейдет обществу и нотариально удостоверить его. После оформления заявления нотариус лично готовит заявление по форме Р13014 о передаче доли выходящего участника обществу. Сделать одновременно передачу доли новому участнику или оставшемуся участнику в обществе невозможно.

Протокол

внеочередного общего собрания участников или решение единственного участника при выходе участника не оформляется, к нотариусу для оформления выхода обращается только выходящий участник и без согласия других участников оформляет заявление о выходе, соответственно в уставе общества не должно быть запрета на выход участника путем подачи заявления и отсутствие требований согласия других участников. Средняя стоимость услуг нотариуса — 5 000 рублей, для оформления потребуется предоставить устав и паспорт, плюс некоторые нотариусы требуют нотариальное согласие супруга (и).

Через 5 рабочих дней с момента подачи нотариусом заявления в налоговую выход будет зарегистрирован, в выписке ЕГРЮЛ появится обновленная информация что доля вышедшего участника перешла на общество. В течении года необходимо долю общества распределить на нового участника или на оставшихся в обществе.

Второй шаг: Распределение доли

В течении года долю что после оформления выхода перешла обществу необходимо распределить, обычно ее распределяют на оставшегося в обществе участника, но можно оставить и на обществе до востребования, а после передать новому участнику.

Для распределения доли оставшемуся в обществе участнику потребуется подготовить решение о распределении доли. Если в обществе осталось несколько участников, то оформляется протокол и договор купли продажи, но данный договор не заверяется у нотариуса, подписывается участниками и гендиректором.

Также потребуется заполнить заявление

по форме №Р13014 на распределение доли. Госпошлина при регистрации данного изменения не взимается.

Третий шаг: Заверение документов у нотариуса

Перед подачей документов в налоговую потребуется

нотариальное заверение заявления на регистрацию. Заявителем будет являться действующий

генеральный директор общества.

Перед посещением нотариуса потребуется получить актуальную

выписку из ЕГРЮЛ, не старше 10-15 дней, уточните у нотариуса ее необходимость, в Москве и крупных городах нотариусы не требуют, но в дальних регионах может понадобиться. Подготовить все выше описанные

документы, а также взять полный комплект учредительных документов

(свидетельства государственной регистрации, постановке на учет, действующий

устав, протокол или решение о назначении гендиректора и т.д.)

Средняя стоимость

услуг нотариуса 1 700 руб. за заверение формы, в случае если подавать и

получать будет доверенное лицо, то потребуется нотариальная доверенность и

копия на право подавать и получать документы + 2 600 руб. за доверенность.

Четвертый шаг: Подача документов в налоговую

Необходимо

проследовать в регистрирующий налоговый орган (в г. Москве это ИФНС №46,

который находится по адресу: г. Москва, Походный проезд, домовладение 3,

строение 2. Район Тушино), получить талончик в электронной очереди и подать

подготовленные документы на регистрацию изменений.

Для регистрации изменений в налоговую необходимо подать:

- Решение о распределении доли общества или Протокол внеочередного общего собрания участников и договор купли продажи;

- Заявление по форме №Р13014, заверенное нотариусом.

После подачи документов на регистрацию на руки получим

расписку о приеме документов, через пять дней по расписке необходимо получить

готовый документы.

Пятый шаг: Получение готовых документов

На шестой рабочий

день необходимо проследовать в налоговый орган и по расписке получить готовые

документы. На руки вы получите

новый лист записи в ЕГРЮЛ со всеми зарегистрированными изменениями.

Подача заявления в налоговую

Подать в ФНС форму Р14001 может только директор ООО или представитель по нотариальной доверенности. Сделать это можно одним из следующих способов:

- лично или через представителя: в налоговую или МФЦ;

- по почте: заказным письмом с объявленной ценностью и описью вложения;

- курьерской доставкой: такая передача пока разрешена только в Москве, через курьерские службы DHL Express и Pony Express;

- через нотариуса: нотариус также может отправить заявление в электронном виде, заверив его своей ЭЦП.

Руководитель общества обязан зарегистрировать изменения в ЕГРЮЛ в течение месяца с момента получения заявления о выходе участника. Для этого понадобятся:

- заявление о выходе участника;

- протокол (решение) о распределении доли;

- заполненная и нотариально заверенная форма Р14001;

Если доля выходящего участника распределяется, также желательно приложить документ, подтверждающий оплату этой доли.

Госпошлина за подачу заявления по форме Р14001 не предусмотрена. Срок регистрации изменений — 5 рабочих дней.

Также читайте:

Последствия несвоевременной выплаты

Общество с ограниченной ответственностью обязано выплатить долю выходящему участнику. За нарушение сроков компенсации выплаты стоимости доли предусмотрена ответственность.

За каждый день просрочки участник вправе требовать проценты в судебном порядке.

Формула расчета процентов:

Процент = сумма долга * ключевая ставка / кол-во дней в году * количество дней просрочки

од суммой долга подразумевается действительная стоимость доли. Под ключевой ставкой ЦБ РФ используется действующая на день обращения в суд. Количество календарных дней ─ 365 или 366, если год високосный. Просрочка начинается после истечения отведенных законом 3-х месяцев.

Пример:

Общество должно участнику 100 000 рублей за стоимость доли. Ключевая ставка ЦБ в июле 2019 года — 7,25%. В году 365 дней. Просрочка составила 30 дней.

Расчет процентов:

100 000 * 7,25% / 365 * 30 = 596 руб.

Итого: сумма требования участника по иску составит 100 596 рублей: стоимость доли и проценты за просрочку требования.

Взыскание морального ущерба за просрочку выплаты доли не предусмотрено.

Определение налогов на долю

Если учредитель выходит из ООО, передаваемая ему действительная доля должна облагаться налогом НДФЛ по общим правилам и со всей суммы выплаченной прибыли. В связи с тем, что основные средства компании учитываются на балансе без НДС, рыночная цена этих средств также определяется без этого налога. Это значит, что при вычислении размера чистых активов ООО рыночная цена основных средств определяется без увеличения на размер НДС.

Правило относится и к налогу на прибыль, ведь выплачиваемая доля не должна учитываться в затратах при вычислении налогооблагаемой базы. Оно прописано в ФЗ об ООО, статье 23. Суть в том, что выплаты производятся из разницы чистых активов и уставного капитала.

После выхода учредителя доля переходит в распоряжение общества, а последнее должно в течение года распределить имеющиеся средства между оставшимися учредителями. Возможен вариант продажи 3-ему лицу.

Распределение средств может происходить пропорционально или непропорционально, с учетом требований, которые прописаны в уставе. Основанием для распределения является протокол (решение) группы участников или единого учредителя.

Несколько возможных примеров на основе ситуаций из нашей практики:

Задача:

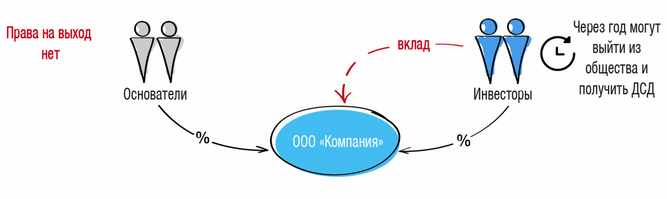

Теперь возможное решение: В уставе закрепляется возможность выхода для конкретных лиц. Их можно указать прямо, либо определить их характеристики, например: участники, вошедшие в Общество путем увеличения его уставного капитала и/или осуществившие вклад в имущество Общества в сумме не менее 1 млн. руб. после 11 августа 2020 года имеют право выйти из общества, но не ранее 11 августа 2021 года.

Можно также установить заградительный срок, например, 3 года с момента вхождения в ООО, после которых право на выход теряется или, наоборот, возникает у всех участников компании.

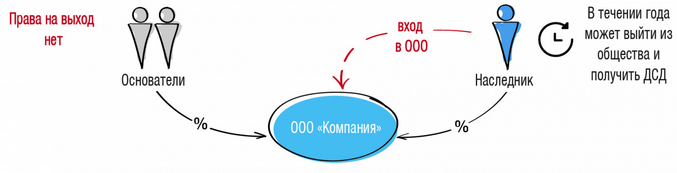

Задача: Участники компании хотят гарантировать своим наследникам, с одной стороны, право беспрепятственно войти в состав участников Общества, но, с другой, сохранить им возможность получить своё наследство в денежном выражении, если, например, в течение года им не понравится их новая роль. Не вынуждая в таком случае остальных выкупать у них долю, не искать третьих лиц-покупателей.

Теперь возможное решение: В уставе закрепляется правило об обязательном включении наследников в состав участников (или с согласия остальных). При этом в течение года наследники имеют право выйти из Общества. Участник Общества, получивший долю в порядке наследования, имеет право выйти из Обществе в течение одного года со дня внесения сведений о нём, как об участнике Общества, в ЕГРЮЛ.

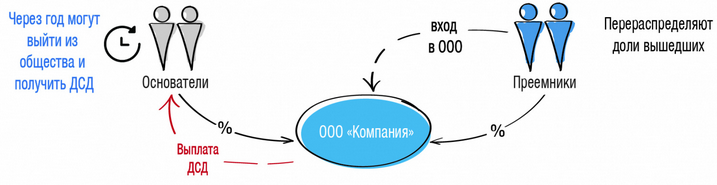

Задача: Основатели бизнеса вырастили себе смену и хотят постепенно отойти от дел, получив рыночную стоимость своих долей. Преемники должны стать участниками Общества и трудиться на его благо, не имея возможности выйти из него. Денег на выкуп бизнеса у них нет.

Теперь возможное решение: Преемники входят в Общество, получив небольшие доли. В уставе компании право на выход закрепляется у конкретных лиц — Основателей бизнеса. Через год Основатели могут выйти из компании, получив действительную стоимость их долей за счёт имущества Общества. Преемники перераспределяют доли в компании в соответствии со своими договорённостями.

Сложно переоценить и возможность создать условия для выхода конкретного лица. Если это миноритарий, не принимающий активного участия и желающий покинуть компанию — принятое всеми решение об установлении только для него возможности выйти — отличный ход. Определённо отличные нормативные изменения.

О налоговых последствиях процедуры мы напомним в следующих выпусках нашей рассылки.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Для рядового участника

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей>;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

О выплате действительной стоимости имуществом. Налоговые аспекты

Отдельный интерес представляет налогообложение самого ООО при выходе его участника, получившего оплату действительной стоимости доли имуществом (например, недвижимостью). При этом возникают следующие вопросы по налогообложению (их нет при выплате стоимости доли денежными средствами):

Вариант 1. Общество применяет ОСН

НДС

По общему правилу, реализация товаров (за исключением операций, указанных в НК РФ) признается объектом обложения НДС (пп. 1 п. 1, НК РФ). В данном случае, согласно п. 1 ст. 154 и ст.39 НК РФ, налоговая база по НДС определяется как превышение стоимости переданных товаров над суммой первоначального взноса участника (без включения в нее НДС). При этом, в отношении части товаров, передаваемой в пределах первоначального вклада, ранее принятый к вычету НДС следует восстановить для уплаты в бюджет и включить в стоимость этой части товаров ( НК РФ).

Налог на прибыль

По мнению Минфина РФ, при выплате действительной стоимости доли участника имуществом возникает доход от реализации. Но этот подход вызывает обоснованные сомнения, т.к. при передаче имущества в счет оплаты действительной стоимости доли выбывающего участника общество исполняет свои обязательства перед ним и, следовательно, не получает какой-либо экономической выгоды. Подобная позиция находит свое отражение в судебной практике (Постановление 5 ААС от 01.10.2013 по делу № А51-11041/2013, Постановление ФАС ВВО от 24.06.2010 по делу № А28-18269/2009, Постановление ФАС ПО от 16.02.2009 № А65-11409/2006).

Арбитражные суды указывают, что при передаче имущества в счет оплаты действительной стоимости доли не признают стоимость переданного имущества реализацией. Поэтому и налогооблагаемой базы не возникает (Постановление Федерального арбитражного суда Поволжского округа от 16 февраля 2009 г. №А65-11409/2006): «разница между действительной и уплаченной стоимостями доли не подпадает под понятие безвозмездно полученного имущества, содержащееся в НК РФ, и не может быть отнесена к безвозмездно полученному имуществу (работам, услугам) или имущественным правам, обратное привело бы к двойному налогообложению налога на прибыль, что нормами налогового законодательства не допускается».

Вариант 2. Общество применяет УСН

Налогоплательщики, применяющие УСН, учитывают при определении объекта налогообложения доходы от реализации товаров (работ, услуг) исходя из рыночной стоимости имущества. Доход можно уменьшить на расходы по приобретению имущества с учетом ст.346.16 НК РФ. Если с момента приобретения имущества, которое передано в счет выплаты действительной стоимости доли, прошло недостаточно времени, можно попасть в «ловушку УСН», про которую подробно писали ЗДЕСЬ.

Вопроса по налогообложению НДС не возникает, т.к. при применении УСН Общество от его уплаты освобождено.

Мы рассмотрели налоговые последствия при выходе по самым типовым ситуациям. Но и из этого обзора видно, что многие нюансы зависят от того, кем является участник — физическое лицо или организация, от системы налогообложения организации и участника, от срока владения долей. Поэтому перед осуществлением выхода из общества, нужно всегда определять актуальные налоговые последствия и сравнивать с альтернативными способами достижения поставленной цели.

Исключение участника из ООО

Если среди участников ООО назревают серьезные конфликты, которые не дают обществу заниматься нормальной хозяйственной деятельностью, выходом из ситуации может стать исключение недобросовестного участника из общества. Надо сразу сказать, что это – крайняя мера реагирования, применить которую можно только в судебном порядке.

Доказать, что участник своими действиями или бездействием существенно вредит деятельности ООО, непросто. Возможность исключения участника из общества предусмотрена ст. 10 закона «Об ООО» и статьей 67 ГК РФ. Это положение является императивной нормой, то есть может применяться, даже если в уставе его нет.

Что же должен «натворить» участник, чтобы другие участники требовали его исключения из общества? Закон «Об ООО» дает достаточно общую характеристику: «грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность общества или существенно ее затрудняет». Конкретные ситуации, когда действия участника могут быть оценены как наносящие вред обществу, описаны в Информационном письме ВАС РФ № 151 от 24 мая 2012 года:

- участник подделал протокол общего собрания, на основании чего был назначен новый директор, который провел сделки по продаже недвижимости организации без ведома других участников;

- участник сообщал контрагентам ложную информацию о ликвидации ООО, предлагая заключить аналогичные договоры с конкурентами;

- учредитель, являясь генеральным директором, заключал сделки по продаже имущества ООО по заниженной стоимости;

- участник намеренно уклонялся от участия в общих собраниях, в результате чего общество не могло принять важных решений, влияющих на его деятельность и др.

Подать заявление в арбитражный суд об исключении недобросовестного участника могут только участники, имеющие долю более 10% в уставном капитале. Если будет вынесено окончательное судебное решение в пользу истца, то оно станет основанием для исключения участника из общества. В налоговую инспекцию для внесения изменений в ЕГРЮЛ подают заявление по форме Р14001 и вступившее в силу судебное решение.

Исключенному участнику надо выплатить действительную стоимость доли, в таком же порядке, как при выходе участника. Дополнительно общество может подать иск о возмещении вреда, причиненного исключенным участником, и доказательства этого тоже должны быть вескими.

Выход двух участников из ООО (из трех)

Любое количество выходящих возможно, кроме последнего. Процедура оформления документов обычная, как описано выше. Причем, если участники находятся в разных городах, это будет также возможно сделать, но займет больше времени. У нас уже были ситуации, когда надо было провести ряд действий в разных городах, затем собрать документы в одном месте и провести дальнейшую регистрацию. Потребуется электронная почта, а также почтовая или курьерская доставка. Кстати говоря, появилась новая услуга от РЖД — доставка почтовой корреспонденции скоростными поездами. В одном городе передали документы на вокзале, в другом — встретили. Быстрее быстрого.

Что происходит с долей вышедшего участника

Доля вышедшего участника по умолчанию автоматически переходит обществу и не учитывается при принятии решений остальными участниками. В течение года оставшиеся участники должны придумать как ей распорядится:

- продать 3-му лицу или кому-нибудь из действующих участников

- распределить между собой (самый распространенный вариант)

- погасить путем уменьшения уставного капитала

Опять же на практике опытные юристы вместе с прочими изменениями (выход участника, смена директора) сразу регистрируют и распределение доли — все отражается в одном пакете документов для налоговой.

Долю иногда имеет смысл не распределять, например, если планируется ввод нового лица в состав участников ООО путем продажи ему этой доли. Особенность такой продажи в том, что такая сделка вопреки общему правилу может быть совершена без нотариального удостоверения, что очень выгодно при оптимизации расходов.

Оформлять выход самостоятельно или нанять юриста

Не сочтите мое мнение предвзятым, но я убежден, что помощь профессионала при оформлении выхода из ООО лишней не будет. Особенно это актуально, если вы далеки от подготовки документов на регистрационные действия по ООО, не знаете чем отличаются формы р13001 от р14001 и вообще не сильны в юридических вопросах.

Если отношения между учредителями в ООО натянуты и близки к корпоративному конфликту либо каждый участник стремиться выйти первым, либо выход происходит из крупного предприятия — сопровождение юриста критически важно — так как цена ошибки может быть фатальной. При кажущейся простоте оформления выхода из ООО, наделать ошибок здесь есть где, как выходящему участнику, так и директору ООО при регистрации выхода в налоговой

При кажущейся простоте оформления выхода из ООО, наделать ошибок здесь есть где, как выходящему участнику, так и директору ООО при регистрации выхода в налоговой.

Чаще всего ошибки происходят из-за некорректного оформления страниц заявления р14001 в налоговую, например о распределении доли, и в итоге получают отказ в государственной регистрации. Легко можно запутаться и при подготовке решения общего собрания участников, если выходящий участник одновременно снимает с себя полномочия директора, и при удостоверении факта передачи заявления о выходе обществу.

Классическая ошибка — проставить отметку в заявлении о выходе о его принятии вновь назначенным директором и одновременно сдать в налоговую решение второго участника о назначении этого директора. Получается замкнутый круг. Заявление принимает от выходящего участника лицо, которое на момент его выхода априори не может еще быть директором, так как для его законного назначения выход уже юридически должен произойти.

Эта ошибка следует из-за непонимания четкой хронологии юридических действий:

- Участник составляет заявление о выходе

- Уполномоченный представитель или действующий на текущий момент директор его принимает

- С момента принятия заявления фиксируется факт выхода

- Только с этого момента оставшийся участник может в одиночку принимать кадровые решения по новому директору.

Как правильно выйти из юридического лица — пошаговая инструкция

Процедура выхода участника из состава учредителей ООО регламентируется законодательно, регулируется уставом общества и предусматривает последовательную реализацию ряда этапов.

Процедура выхода участника из состава учредителей ООО регламентируется законодательно, регулируется уставом общества и предусматривает последовательную реализацию ряда этапов.

Пошаговая инструкция, как вывести одного участника из состава учредителей общества:

- Учредитель, намеревающийся выйти из ООО, составляет надлежащее заявление и удостоверяет его у нотариуса.

- Документально оформляется и нотариально удостоверяется разрешение супруги/супруга заявителя на его вывод из общества (если заявитель пребывает в официальном браке).

- Заявление о выходе передается участником обществу. Оно непосредственно адресуется руководителю юрлица или иному уполномоченному субъекту.

- Остальные участники на всеобщем собрании коллективно одобряют заявку выбывающего соучредителя. Решение о выводе учредителя утверждается соответствующим протоколом.

- В учредительную документацию хозяйственного общества вносятся нужные данные.

- Комплект необходимых документов формируется и передается в налоговую службу для официальной регистрации надлежащих изменений.

- Нужные сведения отмечаются специалистами ФНС в ЕГРЮЛ на протяжении 5 (пяти) дней, отсчитываемых от дня получения бумаг из ООО.

- Налоговая служба выдает представителям ООО подтверждающие документы (свидетельство о внесенных корректировках, обновленная ЕГРЮЛ-выписка).

- Кредитно-финансовые учреждения и иные партнеры хозяйственного общества своевременно оповещаются о произошедших изменениях.

- Выбывшему учредителю возмещается его доля в УК на протяжении трех месяцев, отсчитываемых от дня принятия обществом надлежащей заявки.

Порядок оформления документов

Выход конкретного учредителя из состава участников ООО требует обязательного оформления следующих документов, в совокупности необходимых для регистрации надлежащих изменений в ЕГРЮЛ:

- заявление учредителя о запланированном выбытии из хозяйственного общества (указываются личные сведения заявителя, данные об ООО и руководителе, информация о принадлежащей доле, причина выбытия, ссылка на разрешающий пункт устава);

- заполненное заявление, составленное по шаблону Р14001 (подписывается участником-заявителем, удостоверяется нотариусом);

- протокол заседания учредителей, одобряющий выбытие участника-заявителя и перераспределяющий его долю в ООО;

- актуальная выписка для юрлица из ЕГРЮЛ (не старше пяти дней);

- регистрационное свидетельство юрлица;

- налоговое свидетельство юрлица;

- устав хозяйственного общества;

- официальная бумага, доказывающая надлежащие полномочия руководителя;

- копия паспорта выбывающего участника;

- удостоверение личности субъекта, подающего документацию в ФНС;

- документальное подтверждение уплаты соответствующей госпошлины.

Бухгалтерские проводки процедуры

Общими правилами предусматривается, что учредитель вправе выйти из ООО путем отчуждения собственной доли юрлицу, не спрашивая при этом разрешения у иных соучредителей.

Кроме того, общество компенсирует выбывшему участнику его долю на протяжении установленного срока.

Необходимые операции обязательно фиксируются бухучетом.

| Операция (описание) | Дебет | Кредит |

| Фиксируется актуальная стоимость доли выбывшего участника, переданной хозяйственному обществу | 81 | 75 |

| Фиксируется номинальная цена доли выбывшего участника, переданной хозяйственному обществу | 80 по субсчету учредителей | 80 по субсчету общества |

| С актуальной стоимости доли, компенсированной участнику, удерживается НДФЛ | 75 | 68 |

| Перечисляется удержанный подоходный налог в бюджет | 68 | 51 |

| Выбывшему участнику выплачивается актуальная стоимость его доли | 75 | 51 |

Справочно для пытливых. Ключевые изменения в законе:

|

Было |

Стало |

Комментарий |

Где искать |

| Если право на выход предусмотрено в уставе Общества, участник может подать Обществу нотариально удостоверенное заявление об этом. Далее Общество само вносит соответствующие изменения в ЕГРЮЛ. Срок на это — месяц. |

Если право на выход предусмотрено в уставе Общества, участник удостоверяет у нотариуса соответствующее заявление, после чего нотариус сам вносит необходимые сведения в ЕГРЮЛ. Срок — 2 рабочих дня.

Не позднее 1 рабочего дня после направления сведений в ЕГРЮЛ нотариус отправляет Обществу (на почтовый и/или электронный адрес) удостоверенное заявление о выходе и копию заявления о внесении изменений в ЕГРЮЛ. И это всё одно нотариальное действие. |

Теперь оформление факта выхода не ставится в зависимость от действий Общества. Это исключает возможность имевших место злоупотреблений, когда нужные сведения не вносились в ЕГРЮЛ директором Общества. Или когда Общество утверждало, что заявление о выходе не получало вообще (не туда отправили, не уполномоченный сотрудник получил и т.п.), затягивая выплату ДСД*. Процедура, по сути, автоматизируется, что обеспечивает прозрачность статусов компании и её владельцев. *Действительная стоимость доли |

Новый п. 1.1 ст. 26 ФЗ об ООО |

| Выйти из общества можно только, если это прямо предусмотрено в уставе. В этом случае может выйти любой участник. Выход последнего или единственного участника не допускается. |

Появились дополнительные возможности по конкретизации права выхода из ООО (за исключением кредитных организаций):

Если не менять устав, в котором уже предусмотрено право выхода, то действует старый порядок — из ООО может выйти любой участник, получив ДСД. Выход последнего или единственного участника не допускается. |

Участники компании могут более гибко регулировать отношения между собой, обеспечивая, с одной стороны, дополнительные гарантии в зависимости от договоренностей, а с другой — сохранять целостность компании в необходимом объёме. | Новые пп. 1.2, 1.3 ст. 26 ФЗ об ООО |

| Доля переходит Обществу с даты получения им заявления участника |

Доля переходит Обществу с даты внесения соответствующих сведений в ЕГРЮЛ (если общество не кредитная организация).

Если Общество — кредитная организация, правило прежнее — с даты получения заявления. |

Устраняется неопределенность момента перехода доли к Обществу. Теперь он объективен — дата внесения изменений в ЕГРЮЛ. Также об этом сразу становится известно, так как доступ к ЕГРЮЛ открыт. | П.п. 2, п.п. 2.1 п. 7 ст. 23 ФЗ об ООО |

| Общество обязано выплатить участнику, который подал заявление о выходе, ДСД на основании данных бух.баланса за последний отчетный период, предшествующий дню подачи заявления |

При переходе доли к Обществу оно обязано выплатить участнику ДДС на основании данных бух.баланса за последний отчетный период, предшествующий дате перехода доли Обществу |

Появился единственный объективный момент, на который определяется ДСД, — дата внесения изменений в ЕГРЮЛ. Таким образом, устраняется возможность для злоупотреблений как со стороны выходящего участника, так и со стороны Общества, когда они имитируют направление или получение заявления в разные дни. Общество не сможет ссылаться, что директор не получил заявление. Также не стоит забывать, что судебная практика определяет ДСД с учетом рыночной стоимости имущества (См., например, Определение ВС РФ от 26.04.2017 г. по делу №А54-5233/2015). |

Пошаговая инструкция действий при выходе из ООО

Желающему покинуть бизнес следует обсудить нюансы ухода с коллегами, изучить финансовую документацию и самостоятельно рассчитать стоимость доли, которую он намерен передать обществу. Такая подготовительная работа позволит избежать конфликтов с бывшими партнерами и адекватно оценить все за и против выхода из общества в текущий момент.

После этого следует:

Обратиться к нотариусу. Заявление должно быть подписано лично учредителем ООО, подпись удостоверяется. В документе указываются название компании, данные руководителя и желающего покинуть общество учредителя, размер доли, а также пункт устава, позволяющий выйти из числа участников. При себе необходимо иметь паспорт и копию устава. Желательно также иметь выписку из ЕГРЮЛ, кроме того, нотариус может затребовать иные документы о компании. Если доля в ООО была получена в период брака, также потребуется согласие супруга на отчуждение.

Заявление составляется в двух экземплярах. Один подается руководителю ООО, на втором ставится отметка входящей регистрации, с датой приема и подписью должностного лица

Это важно, так как с момента подачи заявления участник теряет статус учредителя и начинается отсчет установленного срока на выплату средств.

Дальнейшее оформление документов возлагается на администрацию компании. Она обязана внести изменения во внутреннюю документацию и запись об ООО в госреестре юрлиц. Проводится собрание оставшихся учредителей, после чего ООО подает в налоговую службу заявление о внесении изменений в состав участников с внесением изменений в устав или без, к которому прилагается копия заявление ушедшего участника, копия протокола собрания учредителей и регистрационные документы общества.

Рассчитать действительную стоимость отчужденной доли и перечислить деньги ушедшему компания обязана в течение 3 месяцев, если в Уставе не зафиксирован иной срок. При расчете положенной выплаты бухгалтерия обязана руководствоваться рыночной стоимостью активов предприятия. Общая формула выглядит как первоначальный вклад участника, деленный на уставной капитал ООО и умноженный на чистые активы.

По согласию сторон бывший учредитель может получить компенсацию своей доли не в денежном, а в натуральном виде, забрав машину, принадлежавшую компании.

Выход учредителя без выплаты доли

С момента принятия и рассмотрения заявления о выходе участника, его доля переходит во владение Общества. Соответственно, участник вправе истребовать положенную ему часть активов предприятия, которая исчисляется в процентном (или дробном) соотношении, что зависит от количества внесенных средств участником при вступлении в общество. С момента его вступления Общество могло перераспределять доли исходя из изменений вступления или выхода других участников, поэтому расчет положенной к выплате доли рассчитывается на момент выхода.

В некоторых обстоятельствах после отчуждения доли Обществу участнику может быть отказано в выплате его процента. Самый распространенный случай – присутствие рисков банкротства предприятия, когда в большой долей вероятности предприятию придется покрывать расходы, связанные с процедурой банкротства, выдачу зарплаты рабочим, погашение задолженностей по налогам и другим обязательствам Общества.

Есть определенные тонкости и нюансы: обязательно проводится оценка активов предприятия. Если на момент выхода стоимость активов значительно перекрывает расходы на процедуру банкротства и все вытекающие, то после проведения экспертной оценки участник вправе истребовать часть положенной ему доли.

Также участник может самостоятельно отказаться от выплаты доли.

Добровольно отказываться имеет смысл в случаях, когда состав учредителей меняется в самом начале деятельности и делить, по сути, еще нечего, кроме внесенных при входе долей. Уставной капитал для большинства предприятий составляет 10 000 рублей. Затраты на выход (включая нотариально заверенные документы) обходятся немногим дешевле. Поэтому, чтобы избежать траты времени, при подаче заявления о выходе, нотариус фиксирует отказ от выплаты доли участнику и подтверждает согласие на отчуждение доли Обществу.