Какими проводками отражать выдачу или возврат займа

Содержание:

- Возможно ли погашение процентов займа взаимозачетом?

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Счет 66 в бухгалтерском учете – проводки и субсчета

- Бухгалтерский учет расходов по кредитам

- Бухгалтерский учет заемных средств

- Договор займа, расчет материальной выгоды и НДФЛ в «1С:Зарплате и управлении персоналом 8»

- Бухгалтерский учет

- Как провести неденежный займ (выданный)

- Займы полученные: проводки

- Выдача займов физическому лицу: учет и налогообложение

- Беспроцентный заем: основные положения

- Регистрация погашения займа сотрудником в середине месяца

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 51 Кт 66 |

20 млн.руб |

получен займ |

Дт 58 Кт 51 |

20 млн. руб |

Выдан займ |

|

Дт 91.2 Кт 66 |

2 млн.руб. |

Начислены проценты |

Дт 76 Кт 91.1 |

2 млн. руб |

Проценты к получению |

ООО «Альянс» приобрело офисное помещение у компании «Строймастер» за 3 млн руб.. Компании зафиксировали в учете проводки:

|

ООО «Строймастер» |

ООО «Альянс» |

||||

|

Дт 62 Кт 01 |

3 млн руб |

Продано помещение |

Дт 08 Кт 60 |

3 млн.руб. |

Куплен офис |

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

Проводки у контрагентов будут выглядеть следующим образом:

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Пример 2

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

1 марта

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

31 марта

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

30 апреля

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Проводки в мае:

31 мая

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28 февраля следующего года.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Счет 66 в бухгалтерском учете – проводки и субсчета

Счет 66 в бухгалтерском учете используется для ведения на нем учетных операций по полученным в долг средствам, срок возврата которых не превышает одного года. Рассмотрим особенности применения этого счета.

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Бухгалтерские проводки, типичные для счета 66

Итоги

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Согласно Плану счетов бухучета, который утвержден приказом Минфина РФ от 31.10.2000 № 94н, на счете 66 учитываются расчеты, относящиеся к одолженным средствам (кредитам и займам, в т. ч.

полученным посредством размещения облигаций и получения векселей, которые с дисконтом оплачивает банк), имеющим срок возврата не более одного года.

Здесь же должны отражаться начисляемые по заемным средствам проценты.

Активным или пассивным является счет 66? Поскольку на нем ведут учет задолженности перед контрагентами, предоставившими организации средства в долг (т. е. на нем постоянно присутствует кредитовое сальдо), он относится к числу пассивных.

Однако на счете 66 возможно наличие и дебетового остатка для ситуаций, когда заемные средства возвращены в большей сумме или произошла переплата процентов.

В бухбалансе в этом случае данные по задолженности придется развернуть, отразив дебетовый остаток в активе этого отчета.

Перечня обязательных субсчетов для счета 66 в Плане счетов бухучета не содержится. Определить их количество, последовательность и номера придется самостоятельно, исходя из того, что применяемая по счету аналитика должна давать раздельные данные:

- по видам заемных средств с выделением среди них не оплаченных в срок и тех, данные о которых потребуют включения в сводную бухотчетность;

- контрагентам;

- рассчитываемым процентам.

О нюансах расчета и учета процентов по кредиту читайте в материале «Начислены проценты по краткосрочному кредиту — проводка».

Например, могут применяться такие субсчета:

- 66-1 — для рублевых кредитов;

- 66-2 — для процентов по рублевым кредитам;

- 66-3 — для рублевых займов;

- 66-4 — для процентов по рублевым займам;

- 66-5 — для займов по облигациям;

- 66-6 — для учета дисконтных векселей;

- 66-21 — для валютных кредитов;

- 66-22 — для процентов по валютным кредитам;

- 66-23 — для валютных займов;

- 66-24 — для процентов по валютным займам.

При этом в полном названии субсчета должно присутствовать слово «краткосрочные». То есть, например, счет 66.03 в бухгалтерском учете, ведущемся в программе «1С», будет называться «Краткосрочные рублевые займы» или «Краткосрочные займы в рублях».

Средства, полученные в долг в валютных суммах, потребуют ведения их учета в двух валютах: той, в которой выдан кредит или заем, и в рублях.

Бухгалтерские проводки, типичные для счета 66

Наиболее часто по счету 66 в бухгалтерии используются проводки:

- Дт 51 (50, 52) Кт 66 — поступление заемных средств (в т. ч. при продаже облигаций);

- Дт 91 (08, 15) Кт 66 — отражение процентов, начисляемых по ним;

- Дт 66 Кт 51 (50, 52) — уплата процентов;

- Дт 66 Кт 51 (50, 52) — возврат средств, бравшихся в долг;

- Дт 91 Кт 66 и Дт 66 Кт 91 — начисление курсовых разниц по средствам, полученным в долг в валюте;

- Дт 66 Кт 62 — взаимозачет для ситуации, когда за счет долга по кредиту гасится задолженность контрагента по отгрузке.

- при более высокой стоимости — Дт 51 Кт 98, на разницу в ней, которая затем при погашении займа, полученного таким способом, будет учитываться проводкой Дт 98 Кт 91 в отношении каждой из облигаций;

- при более низкой — Дт 91 Кт 66, которая также будет возникать в момент погашения займа по каждой из облигаций.

В случае получения кредита в виде оплаченного банком векселя должника он на счете 66 отразится на сумму, переведенную банком (Дт 51 Кт 66).

При этом долг контрагента закроется на сумму, включающую дисконт, удержанный банком (Дт 76 Кт 62). Сумма дисконта будет учтена в расходах (Дт 91 Кт 76).

А сумма фактически выданного кредита спишется после информации банка о том, что должник погасил вексель (Дт 66 Кт 76).

О том, как на счете 66 отражают товарный кредит, читайте в статье «Порядок отражения товарного кредита в бухгалтерском учете».

Итоги

На счете 66 учитывают средства, полученные в долг на срок, не превышающий одного года. Здесь же нужно показывать операции в части начисленных по ним процентов.

Количество и номера субсчетов, открываемых к счету, устанавливают самостоятельно с учетом требований к организации необходимой аналитики (по видам взятых в долг средств и контрагентам).

По одолженным валютным средствам учет ведут в двух валютах (валюте договора заимствования и в рублях) с начислением курсовых разниц.

Подписаться

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

При отражении операций по краткосрочным кредитам формируются следующие проводки:

Дт 51 Кт 66.Осн. — получен краткосрочный кредит;

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

Проценты учитываются отдельно от суммы кредита (п. 4 ПБУ 15/2008) и в общем случае отражаются в бухгалтерском учете в составе прочих расходов (п. 7 ПБУ 15/2008).

Как отражать операции по договору поручительства в бухучете у должника и кредитора, узнайте в Готовом решении КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Пример

Организация 19 марта 2020 года получила краткосрочный кредит в сумме 1 003 750 руб. на пополнение оборотных средств на срок 6 месяцев под 20% годовых.

Договором предусмотрено, что уплата процентов производится ежемесячно.

Сумма займа должна быть возвращена 18 сентября 2020 года.

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Проводки в марте:

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

Дт 66.Проц. Кт 51 — 6 600 руб. — уплачены проценты.

За период с апреля по август проводки по начислению и уплате процентов будут аналогичными сделанным в марте.

В сентябре помимо уплаты процентов (с 1 по 18 сентября) нужно будет отразить погашение основной суммы долга:

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п. 1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Договор займа, расчет материальной выгоды и НДФЛ в «1С:Зарплате и управлении персоналом 8»

В программе «1С:Зарплата и управление персоналом 8» договор займа с сотрудником регистрируется одноименным документом.

Регистрация договор займа

Независимо от типа валюты, указанной в договоре займа, расчет материальной выгоды в целях исчисления НДФЛ возможен только в рублях. В случае, когда заем был выдан в иностранной валюте, и это указано в Договоре займа с сотрудником, расчет будет сделан в рублях по указанному в документе курсу.

Для расчета материальной выгоды и налога нужно установить флаг в графе Начислять материальную выгоду и выбрать ставку НДФЛ 35 процентов. Если сотрудник — нерезидент, то НДФЛ будет автоматически начисляться по ставке 30 процентов.

Ставка НДФЛ 13 процентов не актуальна для данного вида договоров с 2008 года, но сохранена в этом документе для договоров, внесенных ранее.

Можно указать периодичность погашения займа: ежемесячно или единовременно.

Материальная выгода будет рассчитываться соответственно этим периодам.

Поскольку расчет суммы погашения займа происходит при начислении зарплаты в последний день месяца, то и дата получения дохода — материальной выгоды — регистрируется тем же днем.

Начисление материальной выгоды одновременно с зарплатой

Кроме того, погашение займа можно зарегистрировать документом Приходный кассовый ордер. В документе Договор займа с сотрудником в любой момент можно сформировать Отчет о погашении займа. Этот отчет формируется по состоянию на последний предполагаемый день окончательного погашения займа. И в любой момент показывает актуальную информацию об остатке основного долга и непогашенных процентов.

Формирование отчета о погашении займа

В этом же документе можно сформировать печатную форму договора займа.

Может ли организация простить сотруднику долг? Да, может. Материальной выгоды от экономии на процентах в этом случае не будет. Документ Договор займа с сотрудником в программе надо будет «снять с проведения», зарегистрировать подаренную сотруднику сумму в виде дохода с кодом 2720 документом Регистрация разовых начислений. Автоматически будет предоставлен вычет в размере 4 000 рублей.

Далее нужно ввести исправительные документы Начисление зарплаты сотрудникам организаций. При этом НДФЛ будет пересчитан по ставке 13 процентов с учетом вычета.

Напоминаем, что ставка рефинансирования, используемая при исчислении материальной выгоды, устанавливается в Настройке параметров учета на закладке Прочие ставки.

От редакции

Подробнее об особенностях заключения договора займа читайте на стр. 28. О налоговых последствиях, которые возникают у займодавца и у заемщика, читайте в справочнике «Договоры, условия, формы, налоги» раздела «Юридическая поддержка» в ИС ИТС:

С порядком регистрации возврата займа, расчетом материальной выгоды и НДФЛ в «1С:Предприятии 8» можно ознакомиться в справочнике «Кадровый учет и расчеты с персоналом в программах „1С»» раздела «Кадры и оплата труда» в ИС ИТС:

Бухгалтерский учет

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99 «Расходы организации», п. 3 ПБУ 9/99 «Доходы организации»).

Предоставленные организацией займы, соответствующие критериям, перечисленным в п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету в качестве финансовых вложений (п. 3 ПБУ 19/02). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. Беспроцентный заем не подпадает под определение финансового вложения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Таким образом, сумма предоставленного беспроцентного займа работнику отражается по дебету счета , субсчет «Расчеты по предоставленным займам» и по кредиту счетов 51 «Расчетные счета» или 50 «Касса».

В рассматриваемой ситуации в бухгалтерском учете организации найдут отражение следующие записи:

На дату выдачи займа:

Дебет , субсчет «Расчеты по предоставленным займам» Кредит

— выданы денежные средства работнику по договору беспроцентного займа.

На дату погашения займа работником:

Дебет () Кредит Дебет , субсчет «Расчеты по предоставленным займам»

— получены от работника денежные средства в счет погашения займа.

На последний день каждого месяца пользования заемными денежными средствами, а также на день окончательного погашения сотрудником задолженности по договору займа:

Дебет Кредит субсчет «Расчеты по НДФЛ»

— удержана у работника сумма НДФЛ с материальной выгоды.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор беспроцентного займа;

— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);

— Энциклопедия решений. Применение ККТ при расчетах по займам;

— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;

— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);

— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТЦориева Зара

Ответ прошел контроль качества

25 июня 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).

*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Выдача займов физическому лицу: учет и налогообложение

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа является реальным договором, то есть считается заключенным с момента передачи денег или других вещей.

Договор займа могут заключать как юридические так и физические лица, если договор заключается между физическими лицами, то обязательная письменная форма должна соблюдаться при сумме займа от 1000 рублей, при заключении договора с участием юридического лица — заимодавца — всегда, независимо от суммы (п. 1 ст.

808 ГК РФ). Материальная выгода от экономии на процентах за пользование беспроцентным займом, полученная физическим лицом, являющимся налоговым резидентом РФ, подлежит обложению НДФЛ по ставке в размере 35% (п. 2 ст. 224 НК РФ, Письмо Минфина России от 08. 10. 2010 N 03-04-06/6-247). В данной ситуации организация-заимодатель признается в рассматриваемой ситуации налоговым агентом. Следовательно, ей следует исчислить, удержать у налогоплательщика и уплатить в бюджет сумму исчисленного НДФЛ с сумм дохода в виде материальной выгоды.

К доходам, не учитываемым при определении налоговой базы по налогу на прибыль, относятся доходы в виде средств или иного имущества, которые получены в счет погашения заимствований по договорам кредита или займа (пп. 10 п. 1 ст. 251 НК РФ). Что касается расходов в виде средств или иного имущества, которые переданы по договорам кредита или займа, не учитываются при определении налоговой базы по налогу на прибыль организаций (п. 12 ст. 270 НК РФ).

Следовательно, у организации-заимодавца сумма выданного займа не признается расходом, а сумма, полученная в счет погашения займа, — доходом в целях налогообложения прибыли. При заключении договора процентного займа у физического лица — заемщика возникает обязанность по уплате налога только в том случае, если ставка процентов ниже 2/3 ставки рефинансирования, установленной ЦБ РФ. Причем организация является налоговым агентом и обязана исчислить, удержать и уплатить налог в бюджет.

При каждой выплате заемщиком — физическим лицом процентов организация должна проверить, получил ли он материальную выгоду (экономию на процентах). Если получил, организация обязана рассчитать ее сумму, рассчитать с нее НДФЛ и перечислить в бюджет. Если удержать и заплатить налог не представляется возможным (заемщик не получает от организации каких-либо денежных выплат), об этом необходимо проинформировать налоговые органы (п.

5 ст. 226 НК РФ). Проводки Займ от Физического Лица Юридическому Лицу

Читайте на сайте «Россия-Украина»:

- Заявление об Отмене Взыскания Исполнительского Сбора Образец по Причине не Уведомления Ответчика

- Срок Давности Штрафа ГИБДД за Вождение в Нетрезвом Виде

- Максимальный Срок Оформление Путевых Листов Грузового Автомобиля

- Заключение Договора с Компанией в Лице Коммерческим Директором

- Надо ли при Ликвидации Уведомлять Директора Работающего по Срочному Трудовому Договору

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Беспроцентный заем: основные положения

Выдача беспроцентных займов сотрудникам регулируется Гражданским кодексом, а именно 1-м параграфом главы 42. Предметом займа могут быть как деньги, так и вещи. При этом между работодателем и сотрудником должен быть заключен договор в письменной форме (ст. 808 ГК РФ). В договоре необходимо прописать, что заем беспроцентный. Иначе размер процентов по умолчанию будет равен ставке рефинансирования (ст. 809 ГК РФ). Однако есть исключения. Если в соглашении сторон нет ни слова о процентах, то заем будет считаться беспроцентным, когда:

- соглашение заключено между гражданами на сумму, меньшую или равную 50 МРОТ, не для бизнес-целей;

- в заем передаются вещи.

Кроме того, в договоре необходимо определить срок возврата. Если такой даты не указано, заемщик должен быть готов вернуть долг в течение 30 дней после поступления к нему требования об этом. Также по своему желанию сотрудник может вернуть беспроцентный заем (далее — БЗ) досрочно.

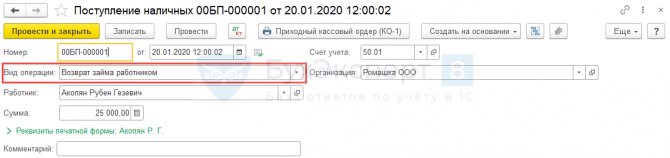

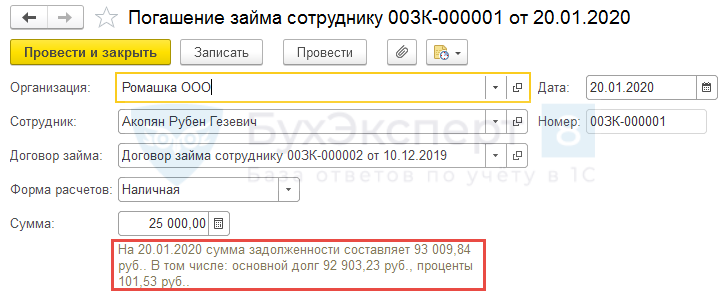

Регистрация погашения займа сотрудником в середине месяца

Сотрудник может погасить часть займа путем внесения суммы в кассу или на расчетный счет организации. Для регистрации этого факта в ЗУП 3.1 используется документ Погашение займа сотруднику.

Если между программой ЗУП 3.1 и Бухгалтерия 3.0 настроена и выполняется синхронизация, то сведения о погашении займа будут переносится в ЗУП 3.1 из документов Поступление наличных и/или Поступление на расчетный счет, в которых выбран вид операции Возврат займа работником.

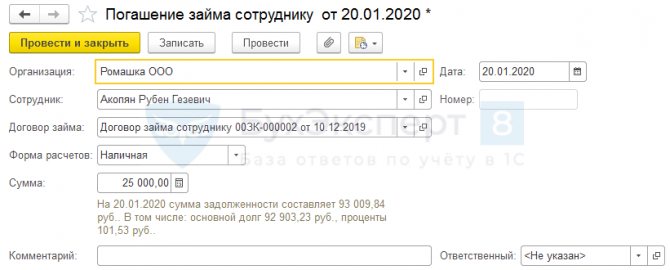

При этом в ЗУП 3.1 создаются и записываются (не проводятся) документы Погашение займа сотруднику. В нем необходимо выбрать договор займа, по которому происходит погашение займа, и провести.

При проведении этого документа происходит погашение основного долга, а также происходит расчет накопленного процента за период с даты последнего погашения (которое могло происходить либо в Начислении зарплаты и взносов, либо в другом документе Погашение займа сотруднику) до даты текущего погашения.

Кроме того, на дату погашения рассчитывается мат. выгода также за период с даты последнего погашения до даты текущего погашения.

Рассмотрим на ранее используемом примере, как это происходит.

Рассчитаем какие проценты были начислены сотруднику за период с 01.01.2020 по 20.01.2020 за пользование оставшимся долгом 92 903,23 руб.:

92 903,23 (остаток займа на дату расчета) * 2% / 366 (календарных дней в году расчета) * 20 (календарных дней с даты последнего погашения) = 101,53 руб.

В документе Погашение займа после его проведения показывается эта сумма по процентам, а также сумма основного долга.

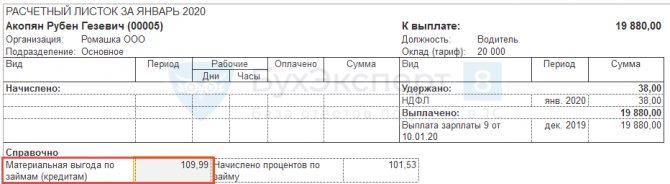

Также документ выполняет расчет материальной выгоды и регистрирует исчисление НДФЛ с этой материальной выгоды. Ее можно увидеть в отчете Движения документа (команда Еще – Движения документа в документе Погашение займа сотруднику) по регистру Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ. Либо в отчет Расчетный листок, если сформировать его до окончательного расчета по сотруднику в конце месяца (до документа Начисление зарплаты и взносов).

Мат. выгода рассчитывается следующим образом:

92 903,23 (остаток займа на дату расчета) * (2/3 * 6,25% (ставка рефинансирования на последний день месяца) – 2% (ставка займа)) / 366 (календарных дней в году расчета) * 20 (календарных дней с даты последнего погашения) = 109,99 руб.

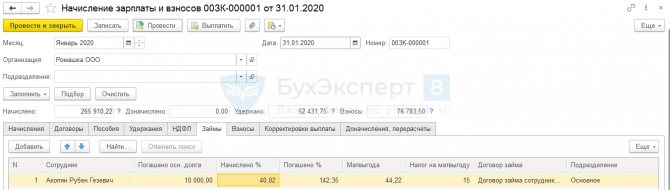

Далее при расчете сотрудника в документе Начисление зарплаты и взносов за январь 2021 г. произойдет плановое погашение основного долга, а также расчет процентов по займу за период с даты последнего погашения до даты конца месяца (в данном примере с 21.01.2020 по 31.01.2020) – это колонка Начислено %. А в колонке Погашено % будет показываться общее количество процентов за месяц, с учетом того процента, который рассчитался в документе Погашение займа сотруднику.

Рассмотрим расчет колонки Начислено %:

67 903,23 (остаток займа на дату расчета) * 2% / 366 (календарных дней в году расчета) * 11 (календарных дней с даты последнего погашения) = 40,82 руб.

Колонка Погашено %:

40,82 (проценты, рассчитанные в документе Начисление зарплаты и взносов) + 101,53 (проценты, рассчитанные в документе Погашение займа сотруднику) = 142,35 руб.

Что касается материальный выгоды, то она также будет рассчитываться за период с даты последнего погашения (с 20.01.2020):

67 903,23 (остаток займа на дату расчета) * (2/3 * 6,25% (ставка рефинансирования на последний день месяца) – 2% (ставка займа)) / 366 (календарных дней в году расчета) * 11 (календарных дней с даты последнего погашения) = 44,22 руб.