Усн 6 процентов

Содержание:

- УСН: формула расчета окончательного платежа

- С какого дохода платить налог

- Условия примера для расчета УСН «доходы» за 2021 год

- Налоги для УСН

- Онлайн калькулятор для расчета УСН (6%, 15%, пени)

- Если взносов и авансов будет больше, чем налога за год: как не потерять переплату

- Как рассчитать УСН по объекту «доходы минус расходы»

- Упрощенная система налогообложения

- Налоговый калькулятор — сравнение УСН «доходы» и УСН «доходы минус расходы»

- Налоговый учет и отчетность при УСН доходы

- Дополнительные аргументы для оценки

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье«Какие налоги заменяет УСН?».

С какого дохода платить налог

Налог упрощенцы платят с основного и дополнительного дохода. Основной — это выручка непосредственно от той деятельности, которой вы занимаетесь. Например, для магазина игрушек — доход от продажи детских товаров.

Дополнительные или внереализационные доходы описаны в НК РФ:

-

проценты на остаток по счёту или по вкладу;

-

положительные или отрицательные курсовые разницы;

-

признанные должником пени и штрафы;

-

доходы от сдачи имущества в аренду;

-

проценты по выданным займам и так далее

Например, если тот же магазин игрушек сдаёт часть склада в аренду другой фирме, то оплата от арендатора — это внереализационный доход.

Условия примера для расчета УСН «доходы» за 2021 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2021 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Онлайн калькулятор для расчета УСН (6%, 15%, пени)

Калькулятор УСН поможет без ошибок подсчитать сумму налога к уплате, а в случае обнаружения недочетов в прежних расчетах отдельный калькулятор определит пени. Пользоваться калькулятором УСН очень легко: доступное для понимания меню и подсказки позволяют рассчитать налог даже новичку. В статье рассмотрим основные нюансы использования калькуляторов.

Калькулятор расчета УСН доходы 2017 года

Калькулятор УСН «доходы минус расходы»

Калькулятор расчета пени

Итоги

Калькулятор расчета УСН доходы 2017 года

Калькулятор УСН 6% предназначен для расчета единого налога теми налогоплательщиками, которые выбрали налоговую базу «доходы». Для осуществления расчета УСН 6 калькулятор попросит заполнить исходные данные.

Воспользуйтесь нашим сервисом «Калькулятор УСН 6%».

Потребуется указать сумму дохода за каждый квартал, сумму уплаченных страховых взносов (в том числе на добровольное страхование), пособий по больничному и авансовых платежей по единому налогу. При необходимости есть возможность отразить оплату торгового сбора.

Отдельно можно рассчитать налог за квартал.

Реализована возможность расчета единого налога при УСН для ИП без наемных работников. Отличием такого калькулятора является уменьшение налога на фиксированный страховой платеж.

С 2016 года субъекты РФ вправе снижать налоговую ставку вплоть до 1%. Поэтому, прежде чем использовать калькулятор, рекомендуется изучить местное законодательство и узнать, какой процент применяется в вашем регионе.

Самостоятельно рассчитать налог поможет публикация «Единый налог при упрощенной системе налогообложения (УСН)».

Калькулятор УСН «доходы минус расходы»

Калькулятор УСН 15% (или меньшая ставка, утвержденная местными властями) подсчитает сумму единого налога при выбранном налогоплательщиком объекте «доходы минус расходы».

Вы можете воспользоваться нашим «Калькулятором УСН 15%».

Чтобы онлайн-калькулятор УСН произвел правильные вычисления, потребуется указать действующую в регионе ставку, а также поквартальную сумму полученных доходов, расходов и размер уплаченных авансов по налогу.

Размер ставки может варьироваться от 5 до 15% (для некоторых ИП ставка может быть снижена до 0%, а для налогоплательщиков Крыма – до 3%). Действующая в регионе ставка отражается в законах субъектов РФ.

По итогам года можно учесть ранее полученный убыток, который снизит налогооблагаемую базу.

Особенностью калькулятора для базы «доходы минус расходы» является автоматический расчет годового налога по минимальной ставке (1% от суммы полученного за налоговый период дохода), если налоговая база «доходы минус расходы» получилась меньше необходимого.

Подробнее читайте здесь: «Как рассчитать минимальный налог при УСН в 2017 году».

ВАЖНО! С 2017 года минимальный налог и единый налог при УСН «доходы минус расходы» оплачиваются на единый КБК. Чтобы не допустить ошибки при расчете налога, ознакомьтесь с нашей статьей «Учет расходов при УСН с объектом «доходы минус расходы»»

Чтобы не допустить ошибки при расчете налога, ознакомьтесь с нашей статьей «Учет расходов при УСН с объектом «доходы минус расходы»».

Калькулятор расчета пени

Калькулятор пени по УСН рассчитает сумму штрафных санкций, которую следует уплатить при подаче уточняющей декларации или опоздании с уплатой налога.

Воспользуйтесь нашим «Калькулятором пеней».

Формула расчета пени в калькуляторе соответствует нормам п. 4 ст. 75 НК РФ: 1/300 ставки рефинансирования Центробанка за каждый день просрочки платежа. С 2016 года ставка рефинансирования приравнена к ключевой ставке (указание ЦБ РФ от 11.12.2015 № 3894-У).

Подробнее читайте в заметке «Ставку рефинансирования Центробанк приравнял к ключевой».

Актуальные показатели ставок на необходимую дату смотрите в материале «Информация о ставке рефинансирования ЦБ РФ».

Итоги

Калькулятор УСН 2017 года поможет налогоплательщику сверить данные, занесенные в декларацию, на предмет арифметических или технических ошибок. Он также поможет определить сумму авансового платежа по единому налогу по итогам квартала.

Для упрощенцев-посредников может пригодиться «Калькулятор НДС».

При планировании бизнеса онлайн-калькулятор по УСН позволит определиться, какая из систем налогообложения будет выгоднее — упрощенная или общая. Для этого в программу следует внести прогнозные данные, которые всегда есть в бизнес-плане.

А разобраться с тем, какой объект налогообложения выбрать при упрощенной системе, поможет наша статья «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Если взносов и авансов будет больше, чем налога за год: как не потерять переплату

Повторимся, что учет всех показателей для расчета «упрощенного» налога ведется нарастающим итогом. И если, например, в первом квартале сумма взносов не может быть зачтена полностью, то ее остаток не сгорает. Вся сумма перейдет в следующий квартал в составе страховых за полгода. И тогда может вся пойти на уменьшение УСН-аванса.

Если же по итогам года есть «лишние» страховые, то они сгорают и перенести их на следующий год не получится.

Бывают еще случаи, когда в конце года авансовых платежей оказывается уплачено больше, чем рассчитан итоговый налог. Такое случается, например, когда ИП платит страховые «за себя» единым платежом в конце года. Тогда налог не просто обнуляется, а появляется переплата.

А вот эту переплату переносить уже можно. Самый простой вариант использовать ее в счет уплаты авансовых платежей в следующем году по тому же «упрощенному» налогу. В этом случае плательщику УСН-налога даже не надо ничего писать в инспекцию. Поскольку «лишние» суммы и так уже находятся на том же КБК и ОКТМО и они автоматически будут гасить все недоимки по этим реквизитам.

Однако, если есть необходимость, можно перекинуть эту переплату на другие платежи или вернуть себе. Но это уже по заявлению налогоплательщика.

Если все-таки платить придется, то нужно правильно оформить платеж. Здесь опять же не обошлось без интриги.

Как рассчитать УСН по объекту «доходы минус расходы»

Применение объекта налогообложения «доходы за вычетом расходов» позволяет учитывать в учете «упрощенца» понесенные им издержки. Расходы, которые производит такой налогоплательщик, должны удовлетворять требованиям гл. 25 НК РФ, как и для плательщиков на ОСНО. Сам перечень расходов, на которые можно уменьшить налог, регламентирован гл. 26.2 НК РФ.

Рассмотрим некоторые расходы, которые «упрощенцу» следует учесть при расчете УСН-налога:

Транспортный налог. На налогоплательщика на УСН возложена обязанность по исчислению и уплате транспортного налога при наличии объекта налогообложения. При этом необходимо учитывать, кто именно является плательщиком транспортного налога – организация или ИП. От этого зависит порядок представления «транспортной» отчетности. Как правильно исчислить и уплатить налог, поможет разобраться статья «Транспортный налог при УСН: порядок расчета, сроки и др.».

Земельный налог. Платить его «упрощенцам» также необходимо

При этом, как и в случае с транспортным налогом, при исчислении и оплате земельного налога важно учесть некоторые нюансы, о которых исчерпывающе рассказывается в данной публикации.

Прочие расходы, поименованные в гл. 26.2 НК РФ.

Упрощенная система налогообложения

- УСН для ИП: общие сведения в 2021 году

- Что изменится для ИП на УСН в 2021

- Кому нельзя применять УСН в 2021 году

- Объект налогообложения на УСН

- Виды УСН для ИП

- Налоговая база упрощенной системы налогообложения для ИП в 2021 году

- Порядок перехода на УСН

- Налоговый период при УСН

- Сроки уплаты налогов ИП на УСН в 2021 году

- Программы для ведения учета у ИП

- Расчет авансовых платежей и единого налога на УСН

- УСН для ИП в 2021 с работниками: какие взносы и обязательные платежи

- Как оформляется квитанция для оплаты УСН в 2021 году для ИП

- КБК для уплаты налогов ИП на УСН в 2021 году

- А есть ли выгода от применения УСН в 2021 году?

- Советы предпринимателям на УСН

- Ответы на популярные вопросы

Упрощенная система налогообложения для ИП в 2021 году, после запрета на ЕНВД, заслуженно будет самой популярной среди предпринимателей из сферы торговли. В статье простыми словами разберем специфику этой системы и расскажем, изменятся ли условия работы на УСН в новом году.

Подробно об отмене ЕНВД в 2021 году, читайте тут >>

Использование УСН предполагает, что у ИП — малый бизнес. Небольшое количество наемных сотрудников (в 2021 году — 130 человек), сравнительно невысокий доход (в 2021 году — 200 млн).

Основные преимущества УСН для ИП в том, что бизнес освобождается от других налогов:

- налога на доход физлиц, если он получен в рамках предпринимательской деятельности;

- НДС (кроме оплаты этого налога при ввозе товаров на таможне).

УСН бывает двух видов — “доходы”, при котором учитываются только доходы ИП, и “доходы минус расходы” (налог платится с разницы между показателями).

Упростит ведение учета ИП программа для автоматизации Класс365. Здесь вы сможете легко контролировать поступления средств от предпринимательской деятельности, расходов на производственные нужды ИП, вести взаиморасчеты с поставщиками и покупателями. Попробуйте весь функционал программы для автоматизации Класс365 прямо сейчас >>

Согласно поправкам закона № 266-ФЗ (от 30.07.2020), в России расширят применение упрощенной системы налогообложения.

Для микробизнеса все останется как прежде — те же ставки.

Для малого бизнеса, который хотел, но не мог использовать УСН из-за лимита в 100 сотрудников и 150 млн дохода, налоговая сняла часть ограничений.

Так, с 2021 года предприниматели могут оставаться на УСН, если у них 130 человек сотрудников и 200 млн дохода. Однако все не так просто — процент налога тоже повысится.

Если кратко, то изменения в УСН выглядят так:

- Традиционные ставки в 6 и 15% останутся для тех ИП, которые работают с максимум 100 сотрудниками и имеют 150 млн дохода.

- Если лимит превышен (до 130 человек и 200 млн), то необходимо будет применять повышенную ставку с того квартала, когда было превышение. Для УСН “доходы” — 8%. Для УСН “доходы минус расходы” — 20%.

266-ФЗ также прописывает сохранение права за регионами ввести налоговые каникулы, когда ИП на УСН первое время освобождается от выплат.

Также при УСН “доходы минус расходы” сохраняется право на нулевую налоговую базу и перенос убытков на новый год, если расходы превысили доходы.

Таким образом, нельзя применять УСН только тем ИП, чья деятельность приносит свыше 200 млн выручки. Либо ИП с более чем 130 сотрудниками.

Ограничения по применению УСН остаются и для компаний. На них распространяются те же лимиты, что и для ИП. Однако в ФНС откажут в переходе на “упрощенку”:

- фирме с филиалами;

- если доля участия в ООО других фирм более чем 25%.

Переход на “упрощенку” предполагает, что предприниматель выбирает один из двух вариантов объекта налогообложения:

- Доходы. При выборе этого объекта, ИП платит 6% (или 8%, если доход выше 150 млн рублей).

- Доходы, уменьшенные на размер расходов. В этом случае ИП собирает данные о всех расходах (необходимо, чтобы расход можно было экономически обосновать и связать с полученным доходом), и платит 15% от этой суммы (20%, если доход больше 150 млн рублей).

Налоговый калькулятор — сравнение УСН «доходы» и УСН «доходы минус расходы»

Упрощенная система налогообложения применяется на территории России с 2003 года и является самым популярным специальным налоговым режимом. Регулируется главой 26.2 Налогового кодекса и действует на всей территории РФ, не зависимо от воли местных властей. На уровне субъектов Российской Федерации могут быть установлены ставки налога по объекту «доходы минус расходы» в пределах от 5 до 15 процентов, для отдельных категорий налогоплательщиков.

Применение спецрежима УСН освобождает от применения налогов:

у организаций:

- Налог на прибыль

- Налог на имущество организаций

- НДС

у ИП:

- Налог на доходы физических лиц (НДФЛ), по предпринимательской деятельности.

- Налог на имущество физических лиц, по имуществу в бизнесе ИП.

- НДС

https://youtube.com/watch?v=81yniziTjnE

Организации и ИП переходят на упрощенную систему добровольно. Условия необходимые для применения УСН перечислены в ст.346.12 НК РФ, отметим кратко:

Имеют право перейти на упрощенку:

- вновь созданные организации и индивидуальные предприниматели – с момента создания/регистрации.

- работающие предприниматели и организации, только со следующего года, при условии, что их доход за 9 месяцев предыдущего года не превысил 45 млн. рублей (эта величина увеличивается на коэффициент-дефлятор, установленный на следующий год). В 2014 году он равен 1,067. А также, если размер остаточной стоимости основных средств на 01 октября года, предшествующего году перехода на УСН менее 100 млн. рублей.

- организации и индивидуальные предприниматели, ушедшие с ЕНВД, вправе перейти на УСН с начала того месяца, в котором они прекратили деятельность по ЕНВД.

Не имеют права применять упрощенную систему (по перечню из налогового кодекса):

- организации, имеющие филиалы и представительства. (при необходимости иметь дополнительные рабочие места вне места регистрации, можно открыть простое обособленное подразделение «ОП» );

- банки;

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- при производстве подакцизных товаров, добыче и реализации полезных ископаемых (за исключением общераспространенных);

- при организации и проведении азартных игр;

- нотариусы, адвокаты;

- организации, являющиеся участниками соглашений о разделе продукции;

- при применении Единого сельскохозяйственного налога;

- организации, учредителями в которых являются другие организации, и доля таких участников составляет более 25% (из этого правила есть несколько исключений);

- при средней численности более 100 человек;

- при остаточной стоимости основных средств более 100 миллионов рублей;

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые организации;

Скачать Уведомление о переходе на упрощенную систему налогообложения: форма №26.2-1 (форма в ПДФ) Скачать пример заполнения Уведомления о переходе на упрощенную систему: форма №26.2-1 (для вновь созданных ООО) Скачать пример заполнения Уведомления о переходе на упрощенную систему: форма №26.2-1 (для вновь созданных ИП)

Срок подачи Уведомления для работающих организаций и ИП — до конца года (31 декабря), после которого планируется перейти на новый налоговый режим. Вновь созданным ИП и компаниям дается 30 (тридцать) календарных дней для решения о переходе на УСН. При прекращении использования режима ЕНВД, налогоплательщики вправе перейти на УСН (на основании уведомления) с начала того месяца, в котором было утрачено право на применение Вмененного налога.

Добровольного перехода с Упрощенной системы на иной режим в течение года не предусмотрено. Уведомить о добровольном уходе с УСН надо до 15 января года, начиная с которого планируется применять общий режим налогообложения. В случае нарушения условий для применения УСН, подается форма № 26.2-2 «Сообщение об утрате права на применение УСН» и переход на иной режим происходит с начала того квартала, в котором допущено несоответствие требованиям, указанным в Сообщении.

Налоговый учет и отчетность при УСН доходы

УСН доходы предполагает ведение определенного налогового учета и составление отчетности, но в более упрощенном варианте, если сравнивать с общим режимом.

- «Порядок ведения бухгалтерского учета при УСН (2017);

- «Ведение бухгалтерии ООО на УСН: сдаем отчетность;

- «Ведение бухучета в кафе на УСН (нюансы);

- «Ведение бухучета в турагентстве на УСН (нюансы)

В качестве регистра налогового учета выступает книга доходов и расходов по УСН доходы. Она обязательна для ведения не только индивидуальными предпринимателями, но и компаниями. При этом ИП могут вовсе не осуществлять бухучет при УСН.

Ведение поступлений доходов и произведенных затрат упрощенцев контролируется налоговыми инспекциями. По данным книги налоговые органы определяют, правильно ли была рассчитана база по налогу и, соответственно, исчислен сам налог

Поэтому так важно корректно составить книгу доходов и расходов

Узнайте порядок ведения книги доходов и расходов из нашей статьи «Как вести книгу доходов и расходов при УСН (образец)?».

Кроме того, на нашем сайте вы можете скачать форму книги доходов и расходов «Книга учета доходов и расходов при УСН в 2017 году».

Единый налог уплачивается по результатам отчетного и налогового периодов. Также упрощенец должен предоставить налоговую декларацию и ряд других отчетных документов.

Более подробно о том, какая именно налоговая отчетность предоставляется при УСН «доходы», читайте на нашем сайте в публикациях:

- «Отчетный и налоговый период по УСН в 2017 году»;

- «Какие налоги и как нужно платить при УСН?

В последние несколько лет власти нашей страны уделяют особое внимание малым и средним предприятиям коммерческой сферы. Именно для их дальнейшего развития и стимулирования деятельности были созданы специальные налоговые режимы, в том числе УСН

Они призваны облегчить налоговую нагрузку налогоплательщиков и упростить в целом их налоговую жизнь. Поэтому специальные системы налогообложения постоянно подвергаются изменениям. Будьте в курсе всех последних нововведений в области УСН с помощью материалов нашей рубрики «УСН: Доходы».

Дополнительные аргументы для оценки

Однако здесь важно учитывать ряд моментов:

Какие расходы не принимаются для УСН, узнайте в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Кроме того, налог при УСН («доходы минус расходы») по итогам года сравнивается с минимальным налогом (1% от доходов). Если окажется, что рассчитанный налог меньше минимального налога, необходимо уплатить в бюджет сумму минимального налога.

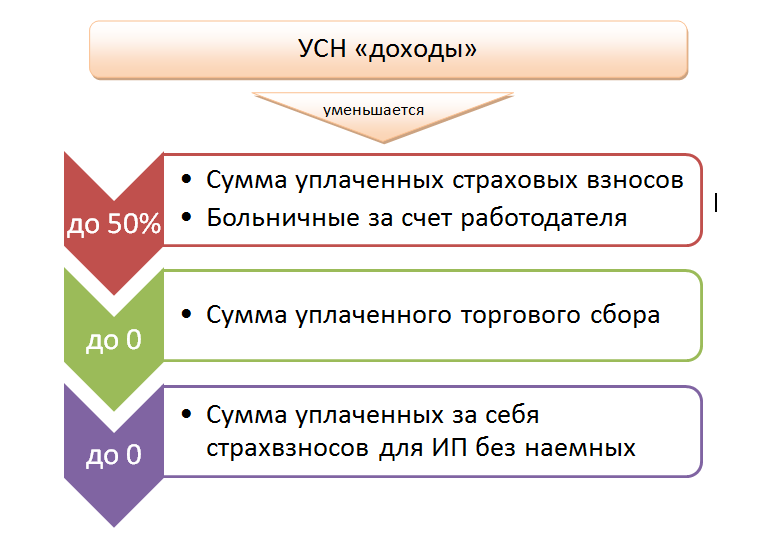

2. При «доходной» УСН предприниматели, имеющие наемных работников, и организации могут уменьшить налог до 50% за счет расходов (п. 3.1 ст. 346.21 НК РФ):

- по уплате страховых взносов в ПФР, ФОМС, ФСС, включая взносы на «несчастное» страхование;

- на оплату больничных работников;

- в виде платежей (взносов) по договорам добровольного личного страхования работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

ИП, не имеющие наемных работников, уменьшают налог на всю сумму фиксированного платежа в ПФР и ФОМС, и единый налог, уплачиваемый ими при УСН, таким образом, может быть снижен до 0.

3. Плательщики торгового сбора вправе также уменьшить единый налог на сумму уплаченного ими торгового сбора. Причем 50%-ное ограничение для уменьшения налога в этом случае не действует (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373).

Как ИП рассчитать торговый сбор, узнайте из публикации.

Если такие расходы у налогоплательщика предполагаются, их необходимо учесть при прогнозировании суммы налога.

4. Ст. 346.20 НК РФ предусматривает право субъектов РФ устанавливать пониженные ставки налога для отдельных категорий упрощенцев:

- от 5 до 15% — для «доходно-расходной» упрощенки (п. 2);

- от 1 до 6% — для УСН «доходы» (п. 1);

- от 0 до 3% — для отдельных регионов или отдельных категорий налогоплательщиков (пп. 3 и 4).

Поэтому при планировании налоговой нагрузки необходимо выяснить, есть ли такие условия в законе вашего региона, и подпадаете ли вы под льготную налоговую ставку.

Кроме того налогоплательщикам с 2021 года увеличили лимиты, позволяющие применять УСН. Напомним, до конца 2020 года уровень доходов не должен был превышать 150 млн.руб. в год и численность сотрудников 100 человек. С 2021 года лимит дохода увеличен до 200 млн. руб. и 150 человек соответственно. Если доход превысил 150 млн. руб., но не достиг верхнего показателя в 200 млн. руб, или количество сотрудников находится в диапазоне от 100 до 150 человек, применяются повышенные ставки:

- 20% для объекта «доходы минус расходы»;

- 8% для объекта «доходы».

О том, как применять повышенные ставки и лимиты при УСН в 2021 году, читайте здесь.