Как рассчитать налог усн 6%

Содержание:

- Изменения по УСН в 2021 году

- Налоги и обязательные платежи ИП 2021

- Хранение первички

- Налоги для УСН

- Как уменьшать налоговые платежи на УСН ИП с работниками

- Пониженная ставка налога при УСН: кто на нее имеет право

- Сколько видов деятельности можно вести на УСН

- Простой расчет налога и авансов на «Доходной упрощенке» без работников: 4 действия

- Условия примера для расчета УСН «доходы» за 2021 год

- Авансовые платежи на УСН доходы 6%

- Налоговый учет и отчетность при УСН доходы

- Кассовый аппарат на УСН

- Заполняем раздел 2.1.1

- Виды деятельности, при которых нельзя применять упрощенку

- Обязательные платежи на УСН

- Как не «слететь» с упрощенки

Изменения по УСН в 2021 году

Еще одно изменение на УСН – индивидуальным предпринимателям продлили программу налоговых каникул, которая должна была завершиться по окончании 2021 года.

Но уже решено, что нулевая ставка для ИП, ведущих бизнес в производственной, научной и социальных сферах, будет действовать до января 2024 года. Для получения налоговых каникул надо заявить про переход на УСН в течение 30 дней после регистрации предпринимателя.

Прогрессивная шкала ставок УСН определена в поправках к НК РФ на основании Федерального закона от 31.07.2020 г. № 266-ФЗ. Пункты 1 и 2 ст. 346.20 НК РФ устанавливают размер налоговой ставки для упрощенцев:

- 6%, если объект налогообложения — доходы;

- 15%, если объект налогообложения — доходы, уменьшенные на размер расходов.

Важно! Ставки могут быть уменьшены на основании законодательных актов субъектов РФ. До 2021 г

использовать УСН можно было ИП и компаниям, годовая доходность которых не превышала 150 млн. руб., а численность зарегистрированного персонала была не более 100 сотрудников

До 2021 г. использовать УСН можно было ИП и компаниям, годовая доходность которых не превышала 150 млн. руб., а численность зарегистрированного персонала была не более 100 сотрудников.

С 1 января 2021 в соответствии с НК РФ, возможность переходного периода предоставляется тем плательщикам УСН, которые несущественно превзойдут данный лимит в части ежегодной прибыли и штата персонала. Так, например, организации, годовая доходность которых 150-200 млн. руб. и количество работников в пределах 100-130 человек, сохранят возможность использования УСН. При этом будут введены повышенные налоговые ставки по УСН:

- 8%, если объект — доходы;

- 20%, если объект — доходы минус расходы.

Повышенная налоговая ставка будет определена исключительно с того периода (квартала), в котором наблюдалось превышение по выручке и численности персонала, а не с начала года (в соответствии с пп. 1.1 и 2.1 ст. 346.20 НК РФ).

С начала 2021 г. при количестве сотрудников более 130 человек и/или годовой выручке свыше 200 млн. руб. налогоплательщик будет ограничен в праве на УСН (п. 4 ст. 346.13 НК РФ).

Сумма налога УСН напрямую зависит от коэффициента-дефлятора, значение которого с 2021 г. определено в размере 1,032 в соответствии с Приказом Минэкономразвития от 30.10.2020 г. № 720.

Исходя из этого, в 2021 г. максимальный размер выручки для использования УСН будет равен 206,4 млн. руб. (1,032 * 200 млн. руб.). В части использования основной ставки УСН доход будет равен 154,8 млн. руб. (1,032 * 150 млн. руб.).

В соответствии с Законом от 31.07.2020 г. № 266-ФЗ в 1С:Бухгалтерия 8 внесены следующие правки:

ставка налога при УСН станет определяться в соответствии с прогрессивной шкалой;

максимальная годовая выручка будет высчитываться, не только принимая во внимание прогрессивную шкалу, но и коэффициент-дефлятор;

изменится алгоритм функционирования и интерфейс модуля «Помощник расчета налога УСН»;

по новой форме будет представлена справка-расчет при УСН;

станут учитываться предельные возможности использования УСН: выручка в 200 млн. руб., численность сотрудников 130 человек

Этот момент особенно актуален для оценки рисков налогового контроля.

Изменения претерпел регистр «Настройка налогов и отчетов» в закладке «Главное» — «Налоги и отчеты».

Видоизменения коснулись группы «Ставка», где теперь отображаются:

6% или 15% — они считаются основной ставкой УСН, действующей с начала текущего года до превышения предельной годовой выручки и общей численности сотрудников 100 человек;

8% или 20% — они считаются повышенной ставкой УСН, действующей с начала квартала с момента достижения максимального дохода или количества сотрудников более 130 человек;

максимальный размер выручки для использования основной ставки УСН, принимая во внимание коэффициент-дефлятор.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Хранение первички

Фирмы обязаны хранить все первичные документы. Сроки хранения зависят от конкретного вида документации — от 1 года до 75 лет.

Сроки хранения:

- договора подряда, об оказании услуг, проката, поручения — 5 лет после истечения срока их действия;

- договора по залогу имущества – 10 лет;

- договора дарения – постоянно;

- счета, акты, накладные — 5 лет;

- кассовые — 5 лет;

- счета-фактуры — 4 года;

- док., необходимые для расчета и уплаты страховых взносов (расчетные ведомости, листки нетрудоспособности и т.д.) — 6 лет;

- док. по личному составу (трудовые договора, кадровые приказы и т.п.) — 50 лет (созданные после 1 января 2003) или 75 л (созданные до 2003);

- и т.д.

ИП хранит первичку, необходимую только для исчисления и уплаты налогов. На УСН 6% обычно это банковские и кассовые документы.

- Банковские платежки распечатывать не нужно, достаточно их хранения в электронном виде.

- Отчеты по онлайн-кассе также не нужно печатать.

- Другие доки, которые участвуют в расчете налогов, должны быть либо переданы по ЭЦП, либо распечатаны на бумаге.

Если ИП снялся с учета, то он как бывший предприниматель обязан еще четыре года хранить всю первичку, необходимую для расчета и уплаты налогов.

Имейте ввиду, не выставляя накладные и акты вы подведете и контрагентов и себя:

- клиенты не смогут учесть оплаченные вам деньги у себя в расходах;

- вас оштрафует ФНС за отсутствие первички, если она должна быть, а её нет.

Вас может заинтересовать: Услуга «Делопроизводство»

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%.

Кроме того, надо уплатить взносы в ФСС, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

Обратите внимание: с апреля 2020 года работодатели, которые признаются субъектами МСП, платят за работников взносы по сниженным тарифам, если выплаты превышают МРОТ.

✐ Пример ▼

За 2021 год ИП с работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

|

Отчётный (налоговый) период |

Доход нарастающим итогом |

Уплаченные взносы нарастающим итогом |

|---|---|---|

|

Первый квартал |

335 000 |

18 000 |

|

Полугодие |

820 200 |

36 000 |

|

Девять месяцев |

1 340 250 |

54 000 |

|

Календарный год |

1 780 450 |

78 790 |

Рассчитанный налог с учётом авансовых платежей в этом примере составит 1 780 450 * 6% = 106 827 рублей, а взносов за ИП и за работника уплачено на сумму 78 790. С учётом ограничения в 50% рассчитанный налог можно уменьшить только до (106 827/2) 53413,5 рублей, хотя уплаченные взносы больше этой суммы. Как видим, финансовая нагрузка ИП-работодателя на УСН выше не только за счёт взносов за работников, но и из-за ограничения налоговой льготы.

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Пониженная ставка налога при УСН: кто на нее имеет право

Вместе с увеличением доходов на УСН в 2021 изменения для упрощенцев коснулись и лимита по численности.

При росте количества сотрудников с 100 до 130 человек также можно применять УСН. Лимит УСН 2021 года увеличен. Но рост численности – это необходимость перехода на увеличенную налоговую ставку:

- 8%, если объект налогообложения — «доходы»;

- 20%, если «доходы минус расходы».

Таким образом, по 266-ФЗ (от 30 июля 2020) предусмотрены расширенные возможности для использования УСН.

Теперь ставки можно разделить на три категории:

- Традиционные – 6% и 15% на упрощенке с количеством работников 100 и менее человек; доходом до 150 млн рублей.

- Повышенные – 8% и 20% с квартала, в котором зафиксировано превышение: до 130 сотрудников и (или) до 200 млн рублей дохода.

- Сниженные. Они действуют для некоторых регионов. Закон разрешает местным властям вводить налоговые каникулы, во время которых можно либо вообще не платить налоги, либо же применять пониженную ставку УНС на 2021 год.

Региональные законы предполагают снижение ставки до 1-5% (это предусмотрено также 346.20 НК РФ). Особые условия могут быть распространены либо на всех ИП и ООО на УСН в регионе, либо же на какие-то специфические категории, которые власти решили развивать.

Например, в Крыму и Севастополе для всех «упрощенцев» в 2021 году предусмотрена 3% ставка. В других же регионах предприниматели из научной, социальной сфер могут рассчитывать на двухлетние налоговые каникулы (ставка 0%).

Кроме того, в большинстве регионов России «упрощенцам» из сфер, которые пострадали от мер для борьбы с коронавирусной инфекцией, предложены льготные ставки (по региональным законам от 2020 года).

Вернемся к теме повышенных ставок УСН и новым правилам. Повышенные ставки УСН в народе назвали «переходным периодом» для компаний.

Считается, что высокую ставку в 8% и 20% смогут использовать те компании, у которых внезапно бизнес пошел в гору. То есть компания сможет подготовиться к применению общей системы налогообложения, нанять дополнительного бухгалтера, не уходя с УСН.

Использовать переходный период можно так долго, как это требуется. Главное, не выходить за рамки 200 млн рублей дохода и 130 человек в найме.

У предпринимателей, только перешедших на УСН, возникают вопросы по расчету налога. Поэтому разберем принцип для гипотетической . Представим, что компания имеет меньше 100 человек работников, однако доходы в течение года растут.

Из таблицы видно, что в первом и втором квартале совокупные доходы компании были 140 млн рублей, поэтому предприятие может использовать ставку в 6% для расчета авансовых платежей за 1 и 2 кварталы. Таким образом, аванс за первый квартал составит 4,8 млн рублей, за второй — 3,6 млн рублей. Всего — 8,4 млн.

Результаты третьего квартала показали сравнительно невысокий доход. Однако сумма доходов за первые 9 месяцев превысила планку 150 млн. Поскольку лимит до 200 млн не был превышен, фирма может использовать ставку в 8%. Налог за 3 квартал — 3,2 млн рублей.

Доход за 4 квартал делает невозможным использование УСН, так как превышен лимит в 200 млн. Всего доходы за год составили 220 млн рублей. Следовательно, фирма не может использовать УСН и должна применять общую систему налогообложения.

Автоматизируйте бухгалтерскую и налоговую отчетность при помощи программы Класс365. Вы сможете контролировать денежные потоки в компании, а личный календарь напомнит о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас>>

В новой форме декларации, которая была утверждена в 2021 году, изменения по ставкам УСН также прописаны. Речь о строке 101 в разделе 2.1.1 и 201 в разделе 2.2. Необходимо прописать код признака: 1 — стандартная; 2 — повышенная ставка.

Кроме этого, новая версия документа содержит показатель «Код налоговой льготы», который налоговики будут использовать для автоматизации сбора сведений о налоговых поступлениях в регионах.

Новая декларация может подаваться как в электронном, так и в бумажном формате.

Есть вероятность, что с 1 июля 2021 года будет отменена декларация для тех предпринимателей на УСН «доходы», которые используют онлайн-кассы. Пока в Госдуме рассматривается такой законопроект. Однако отказ от декларации предполагает, что в ФНС будут сами автоматически рассчитывать налог по фискальным документам. Это сопряжено с необходимостью технического апгрейда.

Сколько видов деятельности можно вести на УСН

Дополнительный плюс упрощёнки в том, что для расчёта налога учитывается общий доход от разных видов деятельности.

Например, предприниматель на УСН занимается розничной торговлей. А ещё у него есть в собственности несколько грузовых автомобилей, поэтому дополнительно он запускает направление автоперевозок. Дела идут хорошо, и в какой-то момент ИП решает открыть две точки общепита, причём, в другом городе.

В данном случае по всем направлениям бизнеса он отчитывается в одной годовой декларации. Весь доход просто суммируется и облагается налогом по одной ставке, независимо от количества видов деятельности. Становиться на учёт в ИФНС по разным видам деятельности не требуется. Налог со всех направлений бизнеса и мест деятельности предприниматель платит в одну инспекцию – по своей прописке.

Казалось бы, что здесь удивительного? Но если бы ИП выбрал для своего бизнеса режим ПСН, ему пришлось бы оформлять несколько разных патентов и отдельно платить за каждый из них. А ещё надо было бы отслеживать срок действия каждого патента и своевременно подавать заявление о получении нового. Так что, упрощёнка для ИП в плане постановки на налоговый учёт действительно проще, чем другие льготные системы.

Простой расчет налога и авансов на «Доходной упрощенке» без работников: 4 действия

В первую очередь, для расчета авансовых платежей собираем все доходы с начала года до конца того квартала, для которого считаем аванс. Эти суммы берем из Книги учета доходов и расходов в I разделе по графе №4. Для расчета аванса:

- За 1 квартал берем данные до 31 марта (включительно);

- За 2 квартал – до 30 июня;

- За 3 квартал – до 30 сентября;

- За год – до 31 декабря.

Во-вторых, умножаем сумму дохода на 6%.

В-третьих, как было сказано выше, «упрощенец» уменьшает свой налог на уплаченные страховые взносы. ИП-одиночки берут в зачет страховые «за себя» и могут снизить УСН-платеж на 100%. Это значит, что, если отчислений на ОПС и ОМС было уплачено больше, чем рассчитан налог, то «упрощенцу» без работников ничего в бюджет платить не придется.

И последнее действие: если налог рассчитывается не за первый квартал, нужно не забыть вычесть авансовые платежи, которые уже были уплачены в предыдущие периоды за этот же год.

Итак, авансовый платеж ИП-упрощенца без работников считается по следующей формуле:

УСН-аванс = (Доходы*6%) – Страховые «за себя» — УСН-аванс за предыдущие периоды

Итоговый расчет налога в конце года ничем не отличается от расчета авансов.

Чтобы было наглядней, разберем расчет на конкретном примере.

ИП Тихонов работает один без наемного персонала. В 2019 году имеет следующие показатели (все нарастающим итогом с начала года):

|

Период |

Доход |

Налог без учета вычетов |

Страховые «за себя» |

Аванс/налог к уплате |

|

1 квартал |

300 000 |

18 000 (300 000*6%) |

8 000 |

10 000 (18 000 – 8 000) |

|

Полгода |

700 000 |

42 000 (700 000*6%) |

18 000 |

14 000 (42 000 – 18 000 – 10 000) |

|

9 месяцев |

1 200 000 |

72 000 (1 200 000*6%) |

28 000 |

20 000 (72 000 – 28 000 – 10 000 – 14 000) |

|

Год |

1 400 000 |

84 000 (1 400 000*6%) |

36 238 |

3 762 (84 000 – 36 238 – 10 000 – 14 000 – 20 000) |

Как видно ИП-одиночки могут существенно снизить свой налог за счет взносов или не платить совсем.

(Для наших подписчиков разработан онлайн сервис по заполнению декларации по УСН — заполнение занимает 2 минуты)

Теперь разберем в чем особенность расчета «упрощенного налога», если есть сотрудники.

Условия примера для расчета УСН «доходы» за 2021 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2021 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Авансовые платежи на УСН доходы 6%

Применяя данную систему налогообложения, вам необходимо будет по итогам каждого квартала вносить авансовые платежи. Если после расчета налога полученная величина налога будет больше вычетов, составляющих уплату взносов в пенсионный и медицинский фонды за индивидуального предпринимателя, а также больше 50% от суммы взносов, уплаченных за наемных работников, при их наличии, то необходимо осуществить авансовый платеж УСН.

Сроки оплаты авансовых платежей в 2021 году несколько отличаются от 2021 года, в связи с переносом выходных и праздничных дней:

- До 30 апреля 2021 года за 4 квартал 2021 года;

- До 26 апреля за 1 квартал 2021 года;

- До 26 июля за 2 квартал 2021 года;

- До 25 октября за 3 квартал 2021 года;

- До 30 апреля 2022 года за 4 квартал 2021 года.

Налоговый учет и отчетность при УСН доходы

УСН доходы предполагает ведение определенного налогового учета и составление отчетности, но в более упрощенном варианте, если сравнивать с общим режимом.

- «Порядок ведения бухгалтерского учета при УСН (2017);

- «Ведение бухгалтерии ООО на УСН: сдаем отчетность;

- «Ведение бухучета в кафе на УСН (нюансы);

- «Ведение бухучета в турагентстве на УСН (нюансы)

В качестве регистра налогового учета выступает книга доходов и расходов по УСН доходы. Она обязательна для ведения не только индивидуальными предпринимателями, но и компаниями. При этом ИП могут вовсе не осуществлять бухучет при УСН.

Ведение поступлений доходов и произведенных затрат упрощенцев контролируется налоговыми инспекциями. По данным книги налоговые органы определяют, правильно ли была рассчитана база по налогу и, соответственно, исчислен сам налог

Поэтому так важно корректно составить книгу доходов и расходов

Узнайте порядок ведения книги доходов и расходов из нашей статьи «Как вести книгу доходов и расходов при УСН (образец)?».

Кроме того, на нашем сайте вы можете скачать форму книги доходов и расходов «Книга учета доходов и расходов при УСН в 2017 году».

Единый налог уплачивается по результатам отчетного и налогового периодов. Также упрощенец должен предоставить налоговую декларацию и ряд других отчетных документов.

Более подробно о том, какая именно налоговая отчетность предоставляется при УСН «доходы», читайте на нашем сайте в публикациях:

- «Отчетный и налоговый период по УСН в 2017 году»;

- «Какие налоги и как нужно платить при УСН?

В последние несколько лет власти нашей страны уделяют особое внимание малым и средним предприятиям коммерческой сферы. Именно для их дальнейшего развития и стимулирования деятельности были созданы специальные налоговые режимы, в том числе УСН

Они призваны облегчить налоговую нагрузку налогоплательщиков и упростить в целом их налоговую жизнь. Поэтому специальные системы налогообложения постоянно подвергаются изменениям. Будьте в курсе всех последних нововведений в области УСН с помощью материалов нашей рубрики «УСН: Доходы».

Кассовый аппарат на УСН

Начиная с 2017 года начался поэтапный переход индивидуальных предпринимателей на использование онлайн-касс. Переход предполагал следующие этапы:

С 01.02.2017 года ИП, применяющий УСН, (пока за исключением ИП, оказывающих услуги населению) обязан использовать в своей работе кассовый аппарат нового образца с фискальным накопителем.

С 01.07.2018 года ИП на УСН, при оказании услуг населению и при осуществлении деятельности, отмеченной в статье 2 закона от 22 мая 2003 г. № 54-ФЗ) обязан формировать БСО в автоматизированной системе.

С 1 июля 2019 года юрлица и ИП на УСН, оказывающие услуги населению и выдающие БСО, обязаны перейти на онлайн-кассы.

В 2021 году могут не применять ККТ предприниматели на УСН, работающие, в отдаленной от сети местности, где нет интернета, ККТ можно применять в режиме без передачи чеков в налоговую инспекцию. Перечень таких территорий утверждают и публикуют на своих сайтах региональные администрации. К таким территориям отнесены населенные пункты, в которых проживает до 10 тыс. человек. Законодательно такое право закреплено в п.7 ст.2 Закона № 54 ФЗ от 22.05.2003 с изменениями и дополнениями.

До 1 июля 2021 года ИП на УСН без наемных работников могут продолжать работать без кассы при расчетах за:

- выполненные работы;

- оказанные услуги;

- реализованные товары собственного производства.

Материал отредактирован в соответствии с изменениями законодательства РФ, актуальными на 26.05.2021

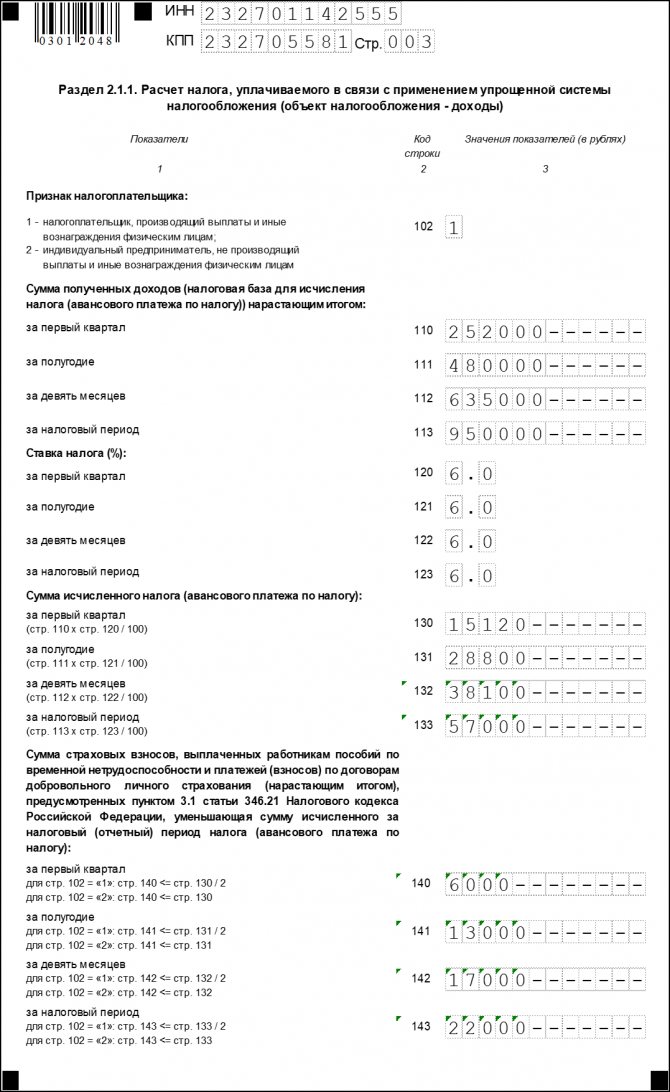

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2021 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует. Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога.

- Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Виды деятельности, при которых нельзя применять упрощенку

Такие виды деятельности мы назовем «запрещенные». Вот список:

- производство подакцизных товаров (этиловый спирт, табак, бензин, легковые автомобили и т.д.);

- добыча и реализация полезных ископаемых;

- нотариусы;

- адвокаты;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организация и проведение азартных игр (букмекерские конторы, казино, игровые автоматы и т.д.);

- участники соглашений о разделе продукции (пользование участком недр);

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые фирмы (выдача микрозаймов);

- агентства по предоставлению персонала (аутстаффинг).

Применяете один из этих видов деятельности — упрощенка запрещена. Если же начать вести любой из запрещенных видов деятельности в момент нахождения на УСН, придется перейти на общую систему налогообложения (она же ОСНО, «традиционка») с 1 числа квартала, в котором допущено нарушение. Подробнее о «слете» с упрощенки читайте в конце руководства.

Обязательные платежи на УСН

Но знать, какую отчётность сдаёт ИП на УСН без работников, недостаточно. Налоговый календарь упрощенца включает в себя также сроки уплаты налогов и взносов. Разберёмся подробнее, какие платежи в бюджет перечисляет ИП на упрощённой системе налогообложения.

1. Страховые взносы за себя. Эти платежи делятся на фиксированные, одинаковые для всех предпринимателей, и дополнительные. За себя ИП в 2021 году должен заплатить 40 874 рубля плюс дополнительный взнос (1% от суммы превышения годового дохода в 300 000 рублей).

2. Авансовые платежи по ставке 6% от дохода. Это часть единого налога, которая платится по итогам каждого отчётного периода:

- первый квартал;

- полугодие;

- девять месяцев.

Авансы платят только при получении доходов в отчётном периоде, если их нет, то и платить ничего не надо.

3. Налог по итогам года по ставке 6%. Окончательный расчёт единого налога происходит по итогам года, при этом учитываются все уплаченные авансовые платежи и страховые взносы. Часто при небольших доходах предпринимателя без работников налоговые платежи полностью уменьшаются на взносы, поэтому налог по итогам года равен нулю.

Важно: если предприниматель работает в рамках налоговых каникул, то он может до двух лет пользоваться льготой и не платить налог. Что касается страховых взносов за себя, то их платят все упрощенцы, в том числе, на каникулах

Как не «слететь» с упрощенки

Чтобы сохранить УСН, нужно соответствовать критериям «для сохранения упрощенки»:

- Доходы в течение года не должны превысить 200 млн. р.

- Количество сотрудников в среднем за год — не более 130 человек (показатель по отчету «среднесписочная численность» + средняя численность внешних совместителей + средняя численность работников с договорами ГПХ).

- Стоимость имущества (для ИП — только используемое в коммерческой деятельности) — не более 150 млн. р..

Для организаций установлены дополнительные условия:

- участие других фирм — не более 25 %;

- отсутствие филиалов.

Кстати, до момента перехода на УСН численность работников может превышать 130 чел. Но уже с начала применения упрощенки надо соблюдать лимит. Иными словами, если вы еще не применяете упрощенку, а используете другую базовую систему налогообложения (например традиционную систему налогообложения с НДС), то для перехода вам нужно отвечать критериям «для перехода». Но после перехода следите за выручкой и за количеством сотрудников, чтобы они не превысили критерии «для сохранения».