Система показателей товарооборота и их анализ

Содержание:

- Протекционизм во внешней торговле

- Нетарифное регулирование внешней торговли

- Контроль товарооборота: популярные методы

- Бреттон-Вудская денежная система

- Развитие внешней торговли

- Пример анализа товарооборота производственной компании

- Виды и группы

- Структура и состав оборотных средств

- Формулы для расчета

- Выручка, доход и валовая прибыль

- Товарооборот: сущность, виды, характеристика

- Особенности

- Расчет оборачиваемости запасов

- Формула коэффициента оборачиваемости запасов

- Интерпретация оборачиваемости запасов

- Пример оборачиваемости запасов

Протекционизм во внешней торговле

Определение

Протекционизм — государственная защита национальной промышленности от иностранной конкуренции путем введения таможенных пошлин, затрудняющих ввоз в страну заграничных товаров. Слово произошло от латинского protectio — «защита», «покровительство».

Определение

Фритредерство — политика Англии в XIX веке, предоставлявшая экономическую свободу и провозглашавшая невмешательство государства в торговлю. Слово произошло от английского словосочетания free trade, которое переводится как «свободная торговля, ремесло, отрасль промышленности».

Канцлер Германской империи Отто Бисмарк считал, что государство должно не только иметь мощную армию, но и активно вмешиваться в экономику, поддерживать свою промышленность казенными заказами и таможенным протекционизмом. С 1879 года Германская империя начала повышать таможенные тарифы. Постепенно вслед за ней к протекционизму повернули и другие европейские страны, за исключением Англии.

С 1878 года правительство Российской империи повернуло от навязанного Англией фритредерства к таможенному протекционизму, считаясь прежде всего с интересами ведущей отрасли промышленности — хлопчатобумажной. Как и на Западе, именно с нее начался российский промышленный переворот.

Министр путей сообщения С.Ю. Витте разработал целую систему: жесткий протекционизм должен был защитить российские промышленные товары от конкуренции иностранных.

Обратимость русского рубля в золото (результат проведенной им же денежной реформы 1895–1898 годов), и более высокая в отсталой России норма прибыли на вложения капиталов в промышленность (до 20–30% при обычной в Европе норме 4–5 %) должны были обеспечить приток зарубежных инвестиций.

Витте организовал выкуп из частных рук в казну старых железнодорожных магистралей и строительство новых, в том числе величайшей в мире Транссибирской. Таможенный тариф 1891 года стал запретительным: пошлины на импорт промышленных товаров были повышены настолько, что делали ввоз заведомо невыгодным.

Оборотной стороной промышленного протекционизма были переплаты массового потребителя. Это усугубляло протестные настроения русской разночинной интеллигенции, весьма восприимчивой к проникающим из Европы революционным и социалистическим идеям, и гораздо раньше, чем на Западе, растиражировавшей слово «капитализм», придав ему укоризненно-враждебный смысл.

Правительство США с самого возникновения государства держалось политики протекционизма. Американцы лишь в период Первой мировой войны снизили пошлины на ввозимые в страну товары, но сразу после ее окончания — опять повысили, а в 1930 году довели до максимума.

Великая депрессия вовлекла в новый виток протекционизма и западноевропейские страны. Однако с завершением Второй мировой войны, приняв на себя роль гегемона западного мира, США отказались от протекционизма и обязались способствовать развитию свободной международной торговли.

Через Генеральное соглашение по тарифам и торговле в 1947 году Соединенные Штаты установили систему многосторонних торговых договоров и снижения тарифов. Это стало стимулом для передовых стран ко взаимной торговле машинами, оборудованием и потребительскими товарами.

Если до 1940 года лишь 1/3 вывоза продукции обрабатывающей промышленности развитых стран направлялась в развитые же страны, то к 1970 году — уже 2/3. Если в 1925 году в индустриальных странах пошлины на ввоз готовых промышленных изделий в среднем составляли 18–20%, а в 1931–32–34 %, то к 1987 году они понизились до 7–8%.

Нетарифное регулирование внешней торговли

Еще в период позднего меркантилизма, т. е. в XVII веке и первой половине XVIII, экономисты поняли: чтобы приток денег в страну превышал их отток, должно существовать положительное сальдо торгового баланса, экспорт должен превышать импорт. Добиться этого можно, экспортируя не сырье, а готовую продукцию, развивая в стране промышленное производство и поддерживая отечественных торговцев-экспортеров.

Для того, чтобы отечественные товары были не слишком дороги и пользовались спросом на внешних рынках, государство ограничивало заработную плату наемных работников, заставляло бедняков работать по найму, следило за качеством экспортных товаров.

Европейские державы, захватывая колонии, ввозили дешевое сырье для своей промышленности и «колониальные» товары, например, пряности, сахар и шелк, для перепродажи. Вывозить при этом разрешалось только готовые изделия, за которые можно получить больше денег на внешнем рынке.

Так меркантилистская политика поддерживала развитие обрабатывающей промышленности, причем отечественным внешнеторговым компаниям предоставлялись особые привилегии.

Термин «нетарифные меры» появился в 1950-х годах, тогда же был разработан классификатор нетарифных мер регулирования международной торговли:

- санитарные меры, включая системы сертификаций;

- технические регламенты и стандарты, включая системы соответствия;

- предотгрузочная инспекция и таможенные формальности;

- запреты, квоты, лицензии и другие меры количественного контроля в отношении импорта и экспорта;

- контроль за ценами, включая поддержку внутреннего производства и цен;

- антидемпинговые меры;

- финансовые меры, включая ограничительные методы платежей;

- внутренние меры, влияющие на конкурентоспособность импортных товаров;

- инвестиционные меры, связанные с торговлей;

- ограничения и запреты послепродажного обслуживания импортных товаров;

- субсидии, воздействующие на торговлю, за исключением экспортных субсидий;

- торги в отношении правительственных закупок импортируемых товаров;

- ограничения торговли, связанные с правами на интеллектуальную собственность;

- ограничения торговли, связанные с определением страны происхождения товаров.

Первые попытки запретить все меры ограничения международной торговли, кроме таможенных налогов, пошлин и прочих сборов, осуществлялись еще Международной организацией по торговле и занятости в 1947 году.

Организация не была ратифицирована США, но было принято Генеральное соглашение по тарифам и торговле, в рамках которого активные участники международной торговли регулярно собирались и обсуждали различные договоренности, направленные против торговых ограничений.

Всемирная торговая организация, учрежденная в 1995 году для международного контроля за соблюдением экономических договоренностей мирового значения, старается регулировать нетарифные меры воздействия на торговлю, для чего разрабатывает и актуализирует соответствующие нормы и правила.

Контроль товарооборота: популярные методы

- Ручной: подойдет для магазинов с небогатым выбором товаров. Для него потребуется всего 3 предмета: тетрадь, ручка и калькулятор. Расчеты основываются на данных из накладных и счетов от поставщиков, аналитической информации из онлайн-кассы и т.д. Преимущества метода в скорости обработки данных, стоимости и простоты метода. Недостаток в ненадежности метода: тетрадь может быть утеряна, а расчеты, выполненные вручную, не всегда точны.

- Расчет в Excel. Есть шаблоны для расчета товарооборота, которые содержат встроенные формулы. Для расчетов нужно лишь вводить первичные данные. Преимущества метода в том, что доступ к документу может иметь кто угодно, есть возможность перенести расчеты в онлайн, можно править информацию, а данные сохраняются длительное время. В числе значимого недостатка — ограниченный функционал: программа не справится со сложными расчетами

- Программы для товароучета. Универсальный метод. Для него нужен специальный софт, который позволяет вести развернутую аналитику продаж, показывать количество средств в обороте и т.д. Преимущества метода перечислять смысла нет, их очень много. Из недостатков же — стоимость таких программ и необходимость обучения персонала.

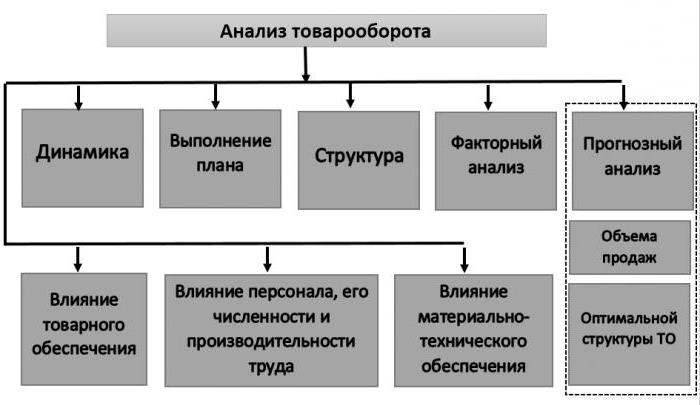

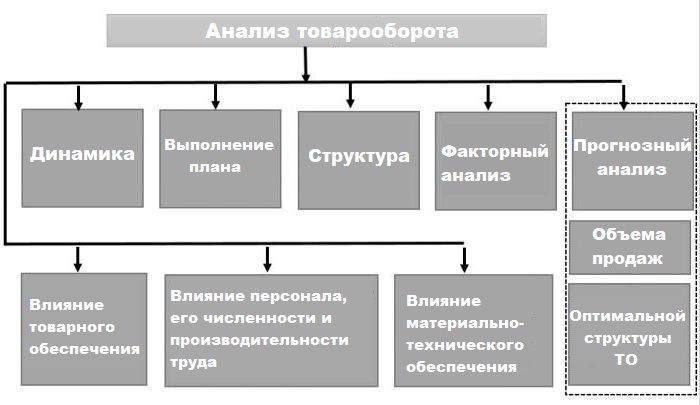

Анализ показателей товарооборота

Для чего нужно анализировать показатели товарооборота:

- оценка результативности работы торговой точки. Проводится качественный и количественный анализ объема продаж, ассортиментной структуры, рентабельности каждой точки продаж. Прибыль рассчитывается путем вычитания всех издержек из валовой выручки от реализации. В затраты входят: себестоимость продукции или стоимость закупки готовых товаров, заработная плата управленцев, продавцов и обслуживающего персонала, аренда торговой точки, коммунальные платежи, расходы на рекламу и пр. Чистую прибыль получают после вычета всех налогов с прибыли. Оценка рентабельности магазина необходима для грамотного подбора ассортимента, ценовой политики, разработки и проведения маркетинговых мероприятий;

- оценка выполнения запланированных объемов реализации. При выявлении резкого снижения спроса и выручки необходимо разбираться, что именно стало причиной низких продаж и устранять причину за минимальные сроки;

- формирование оптимального размера товарных запасов, с учетом скорости обращения товарной продукции, сезонных колебаний, времени доставки. Производственные компании с учетом данных анализа товарооборота планируют количество и виды товаров, которые нужно изготавливать. Анализируя скорость обращения товаров за отчетный период, менеджеры по закупкам определяют оптимальный объем складских запасов по разным товарным категориям. Учет показателей товарооборачиваемости дает возможность обеспечить постоянное наличие необходимых товаров и не перегружать склад невостребованными позициями. Этот анализ особенно важен для скоропортящихся товаров, продукции, требующей специальных условий транспортировки и хранения.

Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года.

Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции.

Бреттон-Вудская денежная система

Бреттон-Вудская система или, как ее еще называют, Бреттон-Вудское соглашение – международная система денежных отношений и организации расчетов между странами, сформированная в результате конференции 1944 года, проходившей в небольшом курортном городке Бреттон-Вудс (штат Нью-Гэмпшир, США).

Фактически, дату окончания конференции можно считать датой основания таких известных международных финансовых институтов как МВФ и МБРР.

Можно выделить принципы, принятые в международной внешней торговлей по результатам этой конференции:

- Жестко зафиксированная цена золота — 35 долларов/унция.

- Утверждены твердые курсы обмена валют стран-участниц к доллару США, ставшему ключевой валютой.

- Центробанки стран участниц обязались поддерживать стабильный курс собственных валют по отношению к доллару США. Для этого был разработан механизм валютных интервенций.

- Изменения курсов допустимы только посредством девальвации и ревальвации национальных валют.

Развитие внешней торговли

Факторы, влиявшие на развитие внешней торговли в историческом процессе:

- физико-географическое положение страны и ее природные особенности;

- уровень жизни населения;

- уровень развития производства в стране;

- научно-технический прогресс;

- структура мирового хозяйства;

- развитие валютно-финансовой системы;

- политические процессы;

- миграционные процессы;

- возникновение и развитие международных организаций и объединений.

В современном мире развитие внешней торговли зависит в первую очередь от грамотной государственной политики и управленческих решений, принимаемых в сфере экономики. Чтобы эти решения были эффективными, необходимо опираться на аналитические исследования собственного рынка страны и международных торговых отношений.

Пример анализа товарооборота производственной компании

Производственное предприятие ABC изготавливает офисную мебель эконом-класса. Каждый месяц компания производит 100 компьютерных столов по 10 000 рублей (усредненная цена), 500 стульев по 2000 рублей (усредненная цена), 100 шкафов для документов по 4000 рублей (усредненная цена). В среднем, за месяц предприятие ABC реализует 90 столов, 450 стульев, 90 шкафов, получая выручку в размере 2 160 000 рублей (90*10 000 + 450*2000 + 90*4000 = 2 160 000).

Большая часть продукция реализуется через партнера – оптовую компанию, которая продает офисную мебель в своих розничных магазинах. Остальной объем продается государственным учреждениям и организациям, но эти продажи неритмичны и их трудно прогнозировать. Уровень рентабельности продукции составляет около 30 % (в среднем, 648 000 рублей).

Руководство мебельного предприятия хочет увеличить продажи своей продукции, т. к. производственные мощности недозагружены и даже при средней загрузке на складе накапливается определенное количество готовой мебели. Партнерская компания не может обеспечить реализацию всей произведенной продукции (проводился сравнительный анализ динамики продаж за два года уровень объемов реализации через оптовую компанию остается примерно одинаковым по всем периодам). Поэтому принято решение заключить дилерские договора в нескольких регионах, распределив весь объем произведенных изделий между представителями, обязывая их продавать определенное количество мебели каждый месяц. Оптовой компании, которая в данное время является одним из самых крупных покупателей, будет предложено представительство в своем регионе, при этом фирма получает приоритет в поставках и отсрочки платежа. Таким образом, даже с учетом отсрочки оплаты компания сможет получать больше прибыли за счет реализации всей произведенной продукции и снижения производственной себестоимости. То есть, реализуя всю мебель, производитель получит выручку 2 400 000 рублей и прибыль 750 000 рублей. Предприятие также может наращивать производственные мощности, расширять ассортимент.

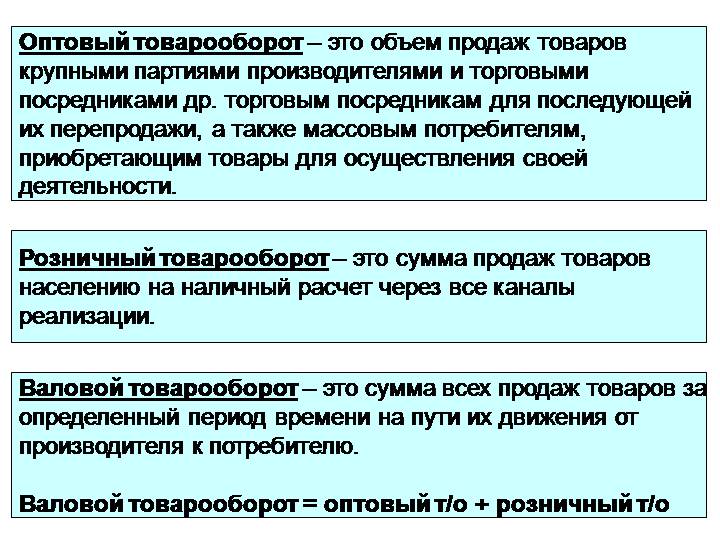

Виды и группы

Существует два основных вида товарооборота: оптовый и розничный. Общие принципы, позволяющие как найти товарооборот, так и посчитать его, приблизительно одинаковы. Отличается простота этих видов.

Товарооборот в оптовой сфере представляет собой количество проданной продукции изготовителями или дистрибьюторами, покупателям, с целью их последующего применения в торговой деятельности. Все операции, которые совершаются в сфере опта, характеризуются обязательным наличием счета-фактуры.

Деление на виды и что они могут значить

Деление на виды и что они могут значить

В рознице, определение товарооборота представляет собой указанный в денежной форме объем реализации продукции для конечного потребителя и удовлетворения его нужд и потребностей. К этому виду относится также продажа предприятиями мелкого опта, товаров для всевозможных государственных и частных организаций. Это могут быть детские сады, больницы и прочие.

Суть, как экономического показателя, принято указывать в отношениях обмена денежных средств на продукцию. Деятельность розничного оборота направлена именно на конечного покупателя и является окончанием всего процесса оборота продукции. Происходит процесс, при котором товар их области обращения попадает в область потребления. На этом этапе, купленный продукт переходит в собственность конечного покупателя.

Важно! Купив товар, потребитель переводит его в личную собственность. После этого, покупка перестает быть товаром

Именно поэтому, значение розничного товарооборота намного выше, чем оптового. Цена продукции, которая была установлена при изготовлении, меняет форму в рознице. Это становится фактором возмещения затрат на изготовление и получения условий, которые помогают развивать деятельность производителя в дальнейшем.

Годовой баланс любой компании, включает в себя представленный показатель. Он является максимально важным экономическим значением, которое есть в деятельности торговой фирмы, поскольку отображает эффективность работы, а также имеет прямое влияние на убыток или прибыль.

Можно выделить две характеристики оборота продукции:

- количественная, обозначающая объем продаж в денежном выражении;

- качественная, которая указывает на ассортимент товаров и их структуру.

Существующие виды

Существующие виды

Можно также выделить еще один вид товарооборота — валовой. Он указывает количество всей реализованной продукции за выбранный период в пути их перемещения от изготовителя к конечному покупателю.

Группы

Ассортимент оборота товара состоит из двух типов:

- продукция продовольственного назначения;

- продукция непродовольственного назначения.

Одна компания может заниматься продажей всех типов товаров. Для удобства, их принято делить на несколько групп, который потом по факту реализации имеют деление на модели, сорта, виды и другие формы.

Продовольственные товары делятся на такие группы:

- хлеб и хлебобулочные изделия;

- мука, крупа, макаронные изделия и пищевые концентраты;

- картофель, овощи, плоды, грибы;

- мясо и мясные товары;

- рыба и рыбные товары;

- молоко и молочные товары;

- яйца куриные и пищевые жиры;

- сахар и кондитерские изделия;

- соль;

- вкусовые товары;

- другие продовольственные товары.

Из чего состоит

Из чего состоит

Непродовольственные делятся на:

- хозяйственное мыло и синтетические моющие средства;

- туалетное мыло и парфюмерия;

- галантерея и нитки;

- товары культурно-бытового и хозяйственного назначения;

- трикотажные и чулочно-носочные изделия;

- одежда, белье, головные уборы и меха;

- ткани;

- обувь;

- другие непродовольственные товары.

Структура и состав оборотных средств

Различные составляющие оборотных активов по-разному принимают участие в производственном процессе и имеют различное назначение. Для удобства их изучения и анализа оборотные средства классифицируют по следующим статьям.

Оборотные фонды, которые включают в себя:

- запасы, состоящие из основных для производства и вспомогательных материалов, запасов сырья, приобретенных полуфабрикатов, малоценных предметов, имеющих короткий срок использования, тары, топлива;

- незавершенное процессом производство и полуфабрикаты собственного производства;

- расходы, относимые к будущим периодам.

Фонды обращения, к которым относятся:

- хранящаяся на складе продукция, предназначенная для реализации;

- не оплаченные отгруженные товары;

- денежные активы в расчетах;

- собственные денежные запасы в кассе фирмы и на ее счетах.

Структура средств хозяйствующего субъекта, участвующих в обороте, ее анализ имеют большое значение, так как являются одним из показателей качества деятельности. Так, увеличение доли продукции на складе, незавершенного производства или задолженности дебиторов в структуре запасов говорит о снижении успешности деятельности фирмы, отвлечении активов из оборота, увеличении сроков оборачиваемости запасов.

Формулы для расчета

Для расчета применяют специальные формулы и методики, от простых до продвинутых. Небольшому розничному магазину не стоит углубляться в математику, можно ограничиться упрощенными способами. Самая простая формула, которую с успехом можно использовать, выглядит так:

Товарооборот = количество товара х цена товара

Пример. За календарный месяц было реализовано 100 упаковок туалетной бумаги. Стоимость одной упаковки — 100 рублей. В этом случае товарооборот туалетной бумаги будет равен:

100 х 100 = 10 000 рублей

В точности также рассчитывается товарооборот по все позициям розничного магазина. Общий товарооборот розничного магазина равен сумме товарооборотов всех товаров:

Суммарный товарооборот = ТО1 + ТО2 + ТО3 + … ТОn

Куда более интересен другой показатель, характеризующий динамику товарооборота. Условно назовем его динамическим коэффициентом товарооборота. Он дает возможность сравнить показатели за разные промежутки времени. Объясним на примере.

В мае месяце товарооборот розничного магазина составил 100 тысяч рублей, а в июне он вырос до 120 тысяч. Коэффициент рассчитывается по формуле:

К = (ТО1 х 100) / ТО2

где:

- К — коэффициент динамики товарооборота;

- ТО1 — товарооборот текущего отчетного периода;

- ТО2 — товарооборот отчетного периода, с которым сравнивается текущий.

Для нашего случая К равен:

К = (120 х 100) / 100 = 1,2

Это значит, что товарооборот магазина в июне вырос в 1,2 раза по сравнению с маем.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Товарооборот: сущность, виды, характеристика

В общем контексте под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

В зависимости от специфики операции купли – продажи товаров в составе товарооборота торгового предприятия выделяют его следующие виды:

1. розничный товарооборот;

2. оптовый товарооборот;

3. торгово-посреднический товарооборот.

1. Розничный товарооборот характеризует объемы продажи непосредственно населению потребительских товаров для собственного использования. Он является завершающей стадией процесса обращения предметов личного потребления. В результате розничной продажи дальнейшее движение товара прекращается, он становится предметом удовлетворения потребностей отдельных членов общества.

Розничный товарооборот – это важнейший показатель торгового предприятия. Его можно рассматривать как результат деятельности предприятия торговли и от него зависит объем валового дохода и прибыли, характеризующих эффективность торговой деятельности. О значимости данного предприятия на рынке потребительских товаров можно судить по объему товарооборота, который выражается размером денежной выручки за проданные товары.

Объем розничного товарооборота не тождествен фонду личного потребления, но составляет его основу. Некоторая доля предметов потребления поступает населению, минуя торговлю. Сюда относятся, прежде всего, продукты, получаемые сельскохозяйственными работниками в порядке натуральной оплаты и с приусадебных участков, а также продукция личных подсобных хозяйств рабочих и служащих. Часть этой продукции непосредственно удовлетворяет потребность определенных групп населения. Остальная продукция принимает товарную форму и вовлекается в товарное обращение.

Как экономический показатель розничный товарооборот отражает объем товарной массы (в денежном выражении), переходящей в сферу личного потребления в обмен на денежные доходы населения, и характеризует, с одной стороны, денежную выручку торговли, с другой — сумму расходов населения на покупку товаров. Динамика розничного товарооборота отражает пропорции между производством и потреблением, потребность предприятий в материальных и трудовых ресурсах, характеризует развитие торговой сети.

В соответствии с Государственным стандартом Российской Федерации под розничным товарооборотом понимается объем продажи товаров и оказания услуг населению для личного, семейного и домашнего пользования. В состав розничного товарооборота включается также продажа товаров организациям (санаториям и домам отдыха, больницам, детским садам и яслям, домам для престарелых), через которые осуществляется совместное потребление товаров. Такая продажа может производиться как по безналичному, так и за наличный расчет.

Розничный товарооборот как статистический показатель содержит объем продажи товаров населению через все каналы реализации: на официально учтенных предприятиях, на вещевых, смешанных и продуктовых рынках.

Объем розничного товарооборота во многом характеризует состояние национальной экономики, отражая положение дел в промышленности и сельском хозяйстве, инфляционные процессы, изменение благосостояния населения, конъюнктуру и емкость внутреннего рынка.

Показатель розничного товарооборота (как и оптового) имеет количественную и качественную характеристики.

Перейти на страницу: 1

Особенности

Формула расчета товарооборота и других показателей, представленных выше, используется при соблюдении таких условий:

- Если у организации нет запасов, то и вычислять оборачиваемость нет смысла.

- Розничный товарооборот, формула расчета которого будет представлена далее, может быть определен неверно, если в него включены целевые поставки товаров. Например, компания выиграла тендер на поставку материалов в торговый центр. Под этот заказ была завезена большая партия сантехники. Данные товары не должны учитываться при расчете оборачиваемости.

- В расчете учитывается живой запас, то есть товары, которые поступили на склад, были реализованы, и те, по которым числятся остатки, но движения не было.

- Оборачиваемость товара рассчитывается только по ценам закупки.

Расчет оборачиваемости запасов

Коэффициент оборачиваемости запасов можно рассчитать путем деления стоимости проданных товаров на средний запас за определенный период.

Причина, по которой используется средний запас, заключается в том, что большинство предприятий испытывают колебания продаж в течение года, поэтому использование текущих запасов в расчетах может привести к искаженным результатам. Например, товарные запасы таких розничных продавцов, как Macys Inc. (M), могут расти в течение месяцев, предшествующих праздникам, и падать в месяцы после праздников.

Средний запас обычно используется для расчета оборачиваемости запасов с учетом сезонных колебаний продаж. Средний запас рассчитывается путем добавления запасов в начале периода к запасам в конце периода и деления на два.

Краткий обзор

Средние запасы используются в соотношении, чтобы учесть обычные сезонные приливы и отливы продаж.

Формула коэффициента оборачиваемости запасов

Оборачиваемость запасов = Стоимость проданных товаров / ((Начальная инвентаризация + Конечная инвентаризация) / 2)

Расчет оборачиваемости запасов также можно выполнить путем деления общих продаж на запасы. Однако, поскольку продажи обычно учитываются по рыночной стоимости, а запасы – по себестоимости, такое сравнение может дать ложно завышенные результаты.

Большинство компаний используют в качестве числителя стоимость проданных товаров (COGS), а не общую сумму продаж, поскольку COGS отражает общую стоимость производства товаров для продажи и исключает розничную наценку.

Интерпретация оборачиваемости запасов

Компании используют коэффициент оборачиваемости запасов, чтобы принимать решения о производстве, продажах и маркетинге.

Этот коэффициент позволяет руководству получить представление о показателях закупок и продаж товарно-материальных запасов. Если, например, запасы высоки, это может указывать на то, что продажи компании невысокие, или было закуплено слишком много запасов. В ответ либо продажи должны увеличиться, либо избыточные запасы могут стоить компании платы за хранение.

Важно, чтобы продажи и покупка товаров соответствовали друг другу. Если они не синхронизированы, это в конечном итоге отразится на коэффициенте оборачиваемости запасов

Пример оборачиваемости запасов

В бухгалтерских книгах компании есть следующие цифры:

- Себестоимость проданных товаров на общую сумму 150 000 долларов США.

- Начальные запасы 75 000 долларов США.

- Конечные запасы в размере 12 000 долларов США, отражающие влияние сезонных распродаж.

Скорость оборачиваемости запасов за этот период рассчитывается по: