Статья 361. налоговые ставки

Содержание:

- Таблица ставок транспортного налога по регионам РФ

- Налог и сбор: между ними много общего

- Расчет авансовых платежей по транспортному налогу

- Производство расчётов

- Реквизиты для уплаты транспортного налога юридическими лицами по НК РФ

- Составление регионального бюджета: доходы

- Транспортный налог

- Льготы по транспортному налогу для юр. лиц

- От чего зависят тарифы: самые большие и низкие ставки в стране

Таблица ставок транспортного налога по регионам РФ

Основные законодательные нормы, касающиеся основного налога на транспорт, устанавливаются в гл. 29 НК РФ. В рамках данного регламента подробно описаны не только регламенты проведения соответствующих платежей, но и размеры ставок, адресуемых разным категориям граждан Российской Федерации.

Таблица транспортного налога со ставками предлагает физическим и юридическим лицам ознакомиться с правилами вычисления размера пошлин на различные виды автомобильного имущества.

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| № | Основание | Налог | Сбор |

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сумма зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

Как рассчитать авансовый платеж по онлайн-калькулятору?

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Реквизиты для уплаты транспортного налога юридическими лицами по НК РФ

Оплата транспортного налога юридическими лицами в 2021 году производится в налоговый орган по месту нахождения ТС. Куда платить транспортный налог юридическим лицам в зависимости от типа транспортного средства указано в п. 5 ст. 83 НК РФ:

-

за водный транспорт — по месту регистрации;

-

за воздушный и наземный транспорт — по месту нахождения юр. лица или его обособленного подразделения.

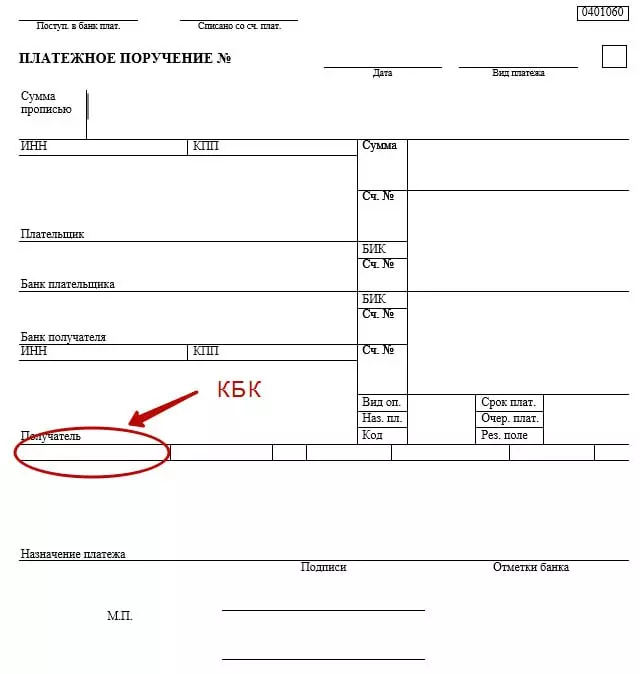

Платежное поручение на оплату автоналога юр. лицом выглядит так:

КБК согласно Приказу Минфина России от 01.07.2013 N 65н в 2021 году выглядит так:

|

Сумма платежа |

18210604011021000110 |

|

Пени |

18210604011022100110 |

|

Штрафы |

18210604011023000110 |

|

Проценты по платежу |

18210604011022200110 |

Подробнее о том, как составить платежное поручение, мы расскажем ниже.

Составление регионального бюджета: доходы

Составление регионального бюджета осуществляется в первую очередь благодаря установленному принятому государственным аппаратом финансовому плану, который рассчитывается на целый год. Доходность его заключается во внесении личных и контролирующих взносов. Первая группа состоит из налоговых сборов, куда входят:

- налоговые средства от недвижимости;

- налоговые средства на имущество, которое принадлежит компаниям и корпорациям;

- транспортные налоговые средства;

- налоговые средства на бизнес, связанный с игровой деятельностью;

- налоговые средства с лицензионных сборов, которые взимаются каждый месяц.

Вторая группа доходов состоит из неналоговых взносов, которые собираются под пристальным контролем законодательных актов при помощи перечисления прибыльной части от государственных организаций. Данные организации реализуют свою деятельность на территории страны, остающихся после выплаты всей налоговой составляющей и остальных долговых обязательств в государственную казну в том количестве, которое было принято в соответствии с законодательством регионов в Российской Федерации.

Личные взносы, которые выступают в роли доходов регионального бюджета, состоят из доходов от использования имеющегося имущества, которое принадлежит государству Российской Федерации. Помимо этого, ими являются и деньги, которые были получены для осуществления платежных операций внутри нескольких бюджетных учреждений, финансируемых государством.

Также основной вклад с систему регионального бюджета страны привносил земельный налог. Он представляет собой рычаг экономической направленности для осуществления процесса увеличения пользования земельными участками. Помимо этого, земельный налог является основным ресурсом для покрытия затрат в местном бюджете, которые идут на улучшение неосвоенных территорий земли, находящихся в том или ином регионе страны.

Региональный бюджет Российской Федерации содержит некий показатель, который является крайне важным – это норма обеспеченности на одного гражданина страны. Данный показатель рассчитывается лично для каждого слоя населения, и является отправной точкой при расчете минимальной суммы дохода, который должен быть в казне местной бюджетной системы.

Помимо всего прочего, увеличение местного бюджетного показателя при сравнении с другими показателями в стране дает возможность быть неким «кормильцем» для региона, который испытывает недостаток средств. Если происходит обратная ситуация, то соседние регионы выступают в качестве «кормильцев» — эта система позволяет держать баланс бюджета на должном уровне. Средства помощи могут выступать в качестве:

- кредитов;

- дотационных соглашений;

- трансфертных операций;

- иные денежные переводы.

Эти средства реализуются при помощи взносов из федерального налогового бюджета. Эти денежные средства должны пройти обязательную проверку, и уже потом будут направлены на распределение в различные бюджеты, в том числе и в региональный. Сумма данной помощи, которая необходима для соответствующего региона страны, вычисляется на основании норм и действующих инструкций, которые входят в число верховных законодательных документов.

Региональный бюджет играет роль ключевой составляющей каждого плана той или иной части страны, поэтому его основной задачей будет являться эффективное и целевое обеспечение затратной части, которая необходима при осуществлении заданных государством функций и обязанностей. Заполнение этого вида бюджета реализуется при помощи разного рода перечислений и взносов, как было сказано выше. Каждый взнос является конкретной формой денежных запасов. Например:

- дотации – это деньги, которые были зачислены из другого бюджета, чтобы обеспечить баланс в случае дефицита одного из бюджетов. Перевод средств осуществляется в конкретно установленной сумме.

- трансферт – это деньги, которые переправляются бюджету на местном уровне из федерального бюджета для существенного урегулирования достатка каждого региона страны.

- субвенция – это определенная сумма денег, которая выдается из федерального бюджета, для осуществления определенного мероприятия социальной направленности.

Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ.

Транспортный налог с 1 января 2003 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 28 «Транспортный налог») и законами субъектов РФ о налоге.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 Налогового кодекса, налогоплательщиком является лицо, указанное в такой доверенности.

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом, установлен в п. 2 ст. 358 Налогового кодекса.

Налоговая база определяется в зависимости от типа транспортного средства (табл. 16.1).

Таблица 16. 1

Особенности определения налоговой базы по транспортному налогу

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в ст. 361 Налогового кодекса. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Порядок, сроки уплаты налога и налоговая отчетность. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Льготы по транспортному налогу для юр. лиц

Налоговые льготы по транспортному налогу для юридических лиц закреплены в п. 2 ст. 358 НК РФ. Так, автоналог не нужно платить за:

-

промысловые суда;

-

суда, которые предназначены для грузовых и пассажирских перевозок;

-

сельскохозяйственный транспорт;

-

буровые суда и установки, морские платформы и пр.

Кроме федеральных существуют также льготы, установленные региональным законодательством. К примеру, в Москве организации, предоставляющие услуги перевозки пассажиров на общественном транспорте, полностью освобождены от уплаты автоналога.

Посмотреть, какие льготы существуют для юридических лиц в вашем регионе, а также на каких основаниях они предоставляются, можно с помощью таблицы региональных ставок в начале статьи.

Чтобы получить право на льготу, необходимо заблаговременно подать соответствующее заявление и документы, подтверждающие это право, в налоговый орган.

От чего зависят тарифы: самые большие и низкие ставки в стране

В официальных источниках не представлено информации о том, от каких факторов зависят налоговые тарифы по ТН.

Представляется, что при их установлении, а также при принятии решения – повышать или понижать их, субъект РФ исходит из показателей экономики, социально-демографических факторов и общего уровня жизни населения в пределах данного региона.

Что касается самых больших и низких ставок, то минимальные установлены в:

- Республике Крым (за легковые машины до 100 л. с. возрастом более 20 лет придется платить всего лишь 2,5 рубля за каждую л. с.);

- Ингушетии (а здесь за “легковушку” до 100 л. с. вне зависимости от возраста – всего лишь 5 рублей).

Наиболее высокие ставки:

- Санкт-Петербург;

- Ленинградская область;

- Республика Марий Эл;

- Татарстан;

- Орловская область;

- Вологодская область;

- Башкортостан и др.