Общая характеристика вычетов по ндфл

Содержание:

- Как получить социальный налоговый вычет

- Кто может получить налоговый вычет на лечение?

- Зачем нужны налоговые вычеты

- Условия для получения социального вычета на обучение

- Вычет на лечение

- Благотворительность

- Социальные налоговые вычеты

- Что поменяется

- Как получить налоговые вычеты

- Зачем нужны налоговые вычеты

- Стандартный налоговый вычет на детей налогоплательщика

- Вычеты на детей

- Как сэкономить на НДФЛ при покупке или строительстве жилья и когда имущественный вычет невозможен

- Как оформить социальный налоговый вычет по НДФЛ в 2021 году?

- Итог

Как получить социальный налоговый вычет

Существует два варианта получения этого вида выплат — через работодателя и в налоговой. Чтобы вернуть часть денег через работодателя собирают перечень справок и действуют согласно следующему алгоритму:

- подготавливают оригинал и копию паспорта (не берут 3-НДФЛ и 2-НДФЛ);

- собранные справки относятся в налоговую инспекцию;

- после рассмотрения «дела» — через месяц забирают из налоговой уведомление о положительном решении;

- на работе пишется заявление, к которому прикрепляется полученное уведомление;

- подоходный налог не выплачивается до тех пор, пока не наберется необходимая для вычета сумма.

Плюсы возврата денежных средств этим путем:

- Увеличивается ежемесячный доход так как зарплата выдается без отчислений.

- Перечень требуемых бумаг меньше, чем при подаче в налоговую. Не оформляется справка о доходах и декларация.

- Не нужно ждать начала нового календарного года.

- К подаче и оформлению бумаг приступают в удобное время после получения права на вычет.

При обращении в налоговую инспекцию по окончании года предоставляют справку о доходах; заполненную декларацию; заявление; документы, подтверждающие траты; оригинал и копию паспорта; ИНН. После обращения в налоговую инспекцию с полным пакетом требуемых справок, срок их проверки составит не меньше трех месяцев и еще один месяц на возврат средств. К достоинствам этого варианта относят:

- денежные средства возвращаются со всех источников дохода;

- есть возможность суммировать вычеты и получить их одновременно;

- посетить налоговую нужно только один раз.

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Отметим, что вычет по расходам за лечение родителей супруга получить нельзя (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 апреля 2007 г. № 03-04-05-01/114).

Зачем нужны налоговые вычеты

Реальные доходы населения за последние 4 года снизились больше, чем на 25%. В такой ситуации, когда каждая копейка на счету, нельзя пренебрегать возможностью получить от государства налоговый вычет. По сути, вы возвращаете сумму, которую вы уже заработали, но отдали бюджету в виде налога.

Налоговые вычеты – это возможность забрать у государства часть вашего НДФЛ и получить, таким образом, дополнительный доход.

Вычеты могут получить граждане России, при наличии у них официального источника дохода, с которого они уплачивали НДФЛ. Это не только зарплата. Индивидуальные предприниматели, применяющие общую систему налогообложения, лица, работающие по гражданско-правовым договорам и т.п.. Главное условие – перечисление НДФЛ в бюджет.

Условия для получения социального вычета на обучение

Существует ряд условий для получения данного вида налогового возмещения.

Самым главным условием является обязательная уплата НДФЛ.

Кроме этого, условиями предоставления вычета на обучение являются (пп. 2 п. 1 ст. 219 НК РФ):

-

обучение проводится в образовательных учреждениях;

-

у образовательного учреждения имеется соответствующая лицензия или иной документ, подтверждающий статус учебного заведения;

-

наличие у налогоплательщика документов, подтверждающих его фактические расходы за обучение. При этом все платежные документы за обучение должны быть оформлены на лицо, которое впоследствии будет получать налоговый вычет.

Отметим, что за свое собственное обучение можно получить вычет при любой форме обучения, а чтобы вернуть деньги за обучение детей, братьев, сестер и подопечных они должны находиться только на очной форме обучения.

В противном случае, деньги возместить не получится.

Важным моментом также является то, что для получения социального вычета за обучение ребенка (подопечного, брата, сестры), его возраст не должен превышать 24 года.

Вычет на лечение

Стандартному налоговому вычету на лечение посвящен пп. 3 п. 1 ст. 219 НК РФ, он предоставляется:

- В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, а также уплаченной им за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в данных медицинских учреждениях (в соответствии с Перечнем медицинских услуг, утвержденных Постановлением Правительства РФ N 201 <3>). В данный Перечень включены услуги:

- по диагностике и лечению при оказании населению скорой медицинской помощи;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях;

- по санитарному просвещению населения.

<3> Постановление Правительства РФ от 19.03.2001 N 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

- В размере стоимости медикаментов (в соответствии с Перечнем лекарственных средств, утвержденным Постановлением Правительства РФ N 201), назначенных вышеуказанным лицам лечащим врачом и приобретаемых налогоплательщиками за счет собственных средств.

- В сумме страховых взносов, уплаченных налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению.

Действующая редакция пп. 3 п. 1 ст. 219 НК РФ ограничивает общий размер социального вычета на лечение 50 000 руб.

При этом сохранится исключение, согласно которому вычет по дорогостоящим видам лечения в медицинских учреждениях РФ предоставляется в размере фактически произведенных расходов без ограничения. Перечень дорогостоящих видов лечения утвержден Постановлением Правительства РФ N 201.

К документам, которые налогоплательщик должен представить для получения данного вычета, относятся, например:

- платежные документы (кассовые чеки, квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.);

- копии договоров, заключенных налогоплательщиком с медицинскими учреждениями РФ, и (или) договоров добровольного личного страхования, заключенных со страховыми компаниями (если такие договоры заключались);

- документы, подтверждающие родство налогоплательщика с лицами, за которых он оплатил лечение, медикаменты, страховые взносы (свидетельство о рождении детей, свидетельство о браке и др.);

- копия лицензии медицинского учреждения, если в договорах отсутствует информация о реквизитах лицензий. В Письме ФНС России от 31.08.2006 N САЭ-6-04/876@ разъяснено, что, когда ссылка на реквизиты лицензии содержится в самом договоре на лечение, заключенном налогоплательщиком с медицинской организацией или индивидуальным предпринимателем, либо в выданной налогоплательщику ими справке об оказанных услугах по лечению, налоговым органам не рекомендуется требовать от налогоплательщика представления копий соответствующих лицензий;

- Справка об оплате медицинских услуг для представления в налоговые органы РФ <4> (Письмо УФНС по г. Москве от 30.03.2007 N 28-10/028734). Согласно Инструкции по ее учету, хранению и заполнению она заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности и удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика;

- Справка о доходах физического лица по форме 2-НДФЛ (Письма УФНС по г. Москве от 07.04.2006 N 28-10/27128@, от 19.05.2006 N 28-10/043414).

<4> Приказ Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Благотворительность

В последние годы многие люди помогают разным учреждениям и организациям. Однако уменьшить свой доход для расчета НДФЛ филантропы могут далеко не на все пожертвования. Доход льготируют только тогда, когда вы безвозмездно перечислили деньги:

- организациям науки, культуры, образования, здравоохранения и соцобеспечения, которые полностью или частично финансирует бюджет;

- физкультурно-спортивным организациям и дошкольным учреждениям на развитие физкультуры;

- религиозным организациям.

Налогом на доходы физических лиц не облагают заработок в сумме фактических расходов на эти цели. Причем льгота не может быть больше 1/4 полученного за год дохода.

Если человек передал в благотворительных целях указанным выше организациям не деньги, а какое-то другое имущество, права на вычет у него нет.ПРИМЕР 1. В текущем году Седова (налоговый резидент) получает доходы только в виде заработной платы в размере 32 000 руб. в месяц. В текущем году ее налоговая база по НДФЛ составила 384 000 руб. (32 000 руб. х 12 мес.).Седова оказала детскому саду, который посещают ее дети, благотворительную помощь, перечислив на его расчетный счет 15 000 руб. Кроме того, она передала этому дошкольному учреждению спортивный инвентарь на сумму 3000 руб.Седова вправе рассчитывать на социальный вычет на благотворительность путем уменьшения налоговой базы на 15 000 руб., поскольку размер этой помощи не превышает 25% от полученного годового дохода. Права на вычет со стоимости спортивного инвентаря Налоговый кодекс не предусматривает.По месту работы ей был предоставлен стандартный вычет на двоих детей в размере 28 000 руб. за январь – октябрь (1400 руб. х 2 х 10 мес.). Сумма НДФЛ, уплаченная Седовой за год, составила 21 920 руб. (384 000 руб. х 13% – 28 000 руб.).Таким образом, Седова вправе по окончании календарного года обратиться в налоговую инспекцию, чтобы ей вернули налог от суммы благотворительной помощи в денежной форме в размере 1950 руб. (15 000 руб. х 13%).

Социальные налоговые вычеты

В эту категорию входят расходы на образование, страхование жизни, лечение и благотворительность. Например, если вы застраховали свою жизнь или помогаете детскому дому — можете оформить налоговый вычет.

Вычет на лечение. Если человек лечился сам или лечил своих близких, покупал лекарства по рецепту врача за свои деньги — он имеет право на налоговый вычет. Если он покупал лекарства и проходил лечение за бюджетные деньги — нет. В специальном указаны услуги, за которые положен налоговый вычет, например за диагностику и лечение заболеваний ЖКТ или имплантацию протезов.

Максимальный размер этих вычетов — 120 000 ₽. Значит, вернуть получится не больше 15 600 ₽ (13% от 120 000 ₽).

Некоторые виды лечения относят к дорогостоящему, и расходы по ним считают в полном объёме, без лимита, например, ринопластику или пересадку органов. То есть если операция обошлась в 500 000 ₽, то вернуть можно 13% от 500 000 ₽ — 65 000 ₽.

По полису ОМС получить налоговый вычет нельзя, только по полису ДМС. Есть одно условие: полис должен быть оплачен самостоятельно. Если полис получен на работе, то вычет не положен.

Рассмотрим на примере:

Вера купила полис ДМС за 75 000 ₽, вылечила зубы в частной клинике за 110 000 ₽ и сделала ринопластику за 180 000 ₽.

Лечение зубов — не дорогостоящее лечение, поэтому Вера сможет вернуть только 13% от 110 000 ₽ — 14 300 ₽. Лимит 120 000 ₽ ещё не исчерпан, поэтому остаток 1 300 ₽ Вера получит за покупку полиса ДМС — имеет право, потому что оплачивала его сама. Если бы она получила полис от работодателя, то не смогла бы получить эти деньги и общая сумма вычета была бы меньше на 1300 ₽.

Ринопластика — дорогостоящее лечение, значит, для расчёта налогового вычета учитывают полную сумму расходов.

13% от 180 000 ₽ = 23 400 ₽.

Всего Вера может вернуть за лечение 39 000 ₽:

14 300 ₽ + 1300 ₽ + 23 400 ₽ = 39 000 ₽.

Вычет на образование. Можно получить вычет за собственное образование и образование детей, братьев и сестёр, если им ещё не исполнилось 24 года. За себя максимальный размер вычета — 120 000 ₽, за детей и родственников — 50 000 ₽. За себя вычет можно получить только при очном обучении, для родственников такого условия нет — оформить вычет можно, если они обучаются на заочном или вечернем отделении.

Обучаться где угодно не получится. Учебное заведение обязательно должно иметь лицензию на осуществление образовательной деятельности.

Рассмотрим на примере:

Коля заплатил за своё обучение в вузе 130 000 ₽, за брата и сестру внёс по 70 000 ₽.

Сумма, которую он может вернуть:

15 600 ₽ за себя (13% от 120 000 ₽);6500 ₽ за каждого родственника (13% от 50 000 ₽);15 600 ₽ + 6500 ₽ + 6500 ₽ = 28 600 ₽.

Что поменяется

Власти запланировали некоторые изменения в процессе предоставления социальных вычетов работодателем.

Сейчас работник должен получить в налоговой уведомление и принести его на работу. Скоро ситуация изменится. Налоговики сами будут передавать этот документ налоговым агентам. Работник больше не будет посредником, передающим документ из налоговой в свою бухгалтерию.

Минфин опубликовал проект, который меняет формулировку абзаца второго пункта 2 статьи 219 НК РФ о подтверждении права на вычет для налогового агента.

Этот проект, в котором содержится немало новшеств по части налоговых вычетов по НДФЛ, получил положительную оценку регулирующего воздействия. Но в Госдуму он пока не внесен.

Как получить налоговые вычеты

У всех налоговых вычетов есть несколько общих правил.

2. Вычет могут получить только официально работающие люди, которые платят НДФЛ. Безработные, получающие пособие по безработице, индивидуальные предприниматели на УСН 6% или 15% получить вычет не могут.

3. Нужно быть налоговым резидентом, т. е. находиться на территории России не менее 183 календарных дней в течение 12 месяцев.

4. Если вычет оформляют через работодателя до окончания года, сначала надо взять в налоговой уведомление, которое подтверждает право на получение вычета. А затем отнести его в бухгалтерию предприятия вместе со всеми документами.

Документы на вычет можно отправить почтой письмом с уведомлением и описью, лично в налоговой инспекции или на сайте налоговой. Если документы на вычет подаёт доверенное лицо человека — нужна нотариальная доверенность.

Для каждого вычета собирают определённый пакет документов.

Документы для стандартных налоговых вычетов. Чаще всего этот вычет оформляют через работодателя. В бухгалтерию предприятия нужно принести заявление на вычет и документы, которые подтверждают право на его получение.

Например, если вычет для себя по инвалидности — копию справки об инвалидности, если вычет на ребёнка — копию свидетельства о рождении.

Если работодатель не сделал налоговый вычет, то в конце года надо принести в налоговую:

- декларацию 3-НДФЛ;

- справку 2-НДФЛ с места работы;

- справку о том, что работодатель не предоставлял вычет в течение года;

- копии документов, подтверждающих право на вычет.

Эти документы можно запросить в бухгалтерии предприятия.

Документы для социальных налоговых вычетов. Эти вычеты тоже можно получить двумя способами: через налоговую и через работодателя.

Документы для инвестиционных налоговых вычетов. Порядок получения зависит от типа налогового вычета, который выбрал человек.

Если вычет по взносам, оформлять нужно через налоговую. Документы, которые нужны:

- декларация 3-НДФЛ — взять у работодателя;

- договор с брокером или управляющей компанией на ведение ИИС — запросить у брокера;

- платёжные документы на все взносы на ИИС. Оригиналы предоставлять не обязательно, достаточно заверенных копий — выписки с банка;

- справка 2-НДФЛ — получить у работодателя;

- заявление на инвестиционный вычет в налоговую.

Если вычет на полученную прибыль, то подавать документы в налоговую не нужно, брокер всё сделает самостоятельно. Ему нужно только принести справку из налоговой о том, что вы не получали вычет по взносам.

Документы для имущественных налоговых вычетов

При продаже имущества.Документы подают в налоговую в срок до 30 апреля следующего года. Нужны:

- декларация 3-НДФЛ;

- копии документов о продаже имущества;

- копии документов, подтверждающих расходы на приобретение этого имущества, если вы выбрали вычет на сумму расходов.

На покупку жилья получить вычет можно двумя способами: по окончании года через налоговую и через своего работодателя. Большинство предпочитают первый вариант, потому что так сразу возвращается вся сумма уплаченного за предыдущий год НДФЛ. Нужны:

- декларация 3-НДФЛ;

- договор купли-продажи жилья;

- акт приёма-передачи недвижимости;

- выписка из Единого государственного реестра недвижимости;

- платёжные документы.

На проценты по ипотеке понадобятся копии документов об уплате процентов по ипотечному договору. Их выдает банк по запросу заёмщика.

Зачем нужны налоговые вычеты

Реальные доходы населения за последние 4 года снизились больше, чем на 25%. В такой ситуации, когда каждая копейка на счету, нельзя пренебрегать возможностью получить от государства налоговый вычет. По сути, вы возвращаете сумму, которую вы уже заработали, но отдали бюджету в виде налога.

Налоговые вычеты – это возможность забрать у государства часть вашего НДФЛ и получить, таким образом, дополнительный доход.

Вычеты могут получить граждане России, при наличии у них официального источника дохода, с которого они уплачивали НДФЛ. Это не только зарплата. Индивидуальные предприниматели, применяющие общую систему налогообложения, лица, работающие по гражданско-правовым договорам и т.п.. Главное условие – перечисление НДФЛ в бюджет.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Вычеты на детей

Независимо от предоставления указанных вычетов налогоплательщик имеет право на налоговый вычет в размере 600 руб. за каждый месяц налогового периода, который предоставляется на каждого ребенка налогоплательщиков:

- на обеспечении которых находится ребенок и которые являются родителями или супругами родителей;

- являющихся опекунами, попечителями, приемными родителями.

Срок предоставления вычета ограничен: с месяца, в котором налогооблагаемая база нарастающим итогом с начала налогового периода превысит 40 000 руб., данный вычет не предоставляется.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям налоговый вычет производится в двойном размере. Предоставление вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за месяцем вступления их в брак.

Одинокий родитель. Одинокие родители имеют право на вычет в двойном размере. Под одинокими родителями согласно ст. 218 НК РФ понимается один из родителей, не состоящий в зарегистрированном браке, то есть родитель, не вступавший в брак, или разведенный родитель, не состоящий в зарегистрированном браке.

Из Письма УФНС по г. Москве от 09.03.2007 N 28-10/21997 следует, что в перечень документов, подтверждающих право одинокого родителя на получение у налогового агента вычета на ребенка в двойном размере, входит:

- свидетельство о рождении ребенка;

- свидетельство о расторжении брака;

- ксерокопия паспорта, в котором отсутствует отметка загса о регистрации брака;

- копия решения суда;

- справка органа социальной защиты населения о том, что одинокому родителю назначено пособие на содержание ребенка в повышенном размере.

Рассматривая особенности применения налогового вычета в двойном размере для одиноких родителей, финансисты в Письме от 06.08.2007 N 03-04-06/1/282 исходят из того, что общий размер вычета, предоставляемого родителям на каждого ребенка, ограничен и составляет 1200 руб. Поэтому если родители одинокие, то на двойной вычет в сумме 1200 руб. может рассчитывать только один из них. Соответственно, другой родитель не имеет права на стандартный налоговый вычет на ребенка. Аналогичная позиция представлена в Письмах Минфина России от 16.08.2007 N 03-04-05-01/273, от 09.06.2007 N 03-04-07-01/117. Ранее она была противоположной (Письмо Минфина России от 14.07.2006 N 03-05-01-04/213).

В противовес финансистам налоговики поддерживают налогоплательщика (Письмо УФНС по г. Москве от 09.03.2007 N 28-10/21997): разведенному родителю, с которым согласно решению суда остается ребенок, стандартный налоговый вычет предоставляется в двойном размере, второму родителю при условии уплаты им алиментов по исполнительному листу либо в соответствии с нотариально удостоверенным соглашением об уплате алиментов вычет предоставляется в однократном размере.

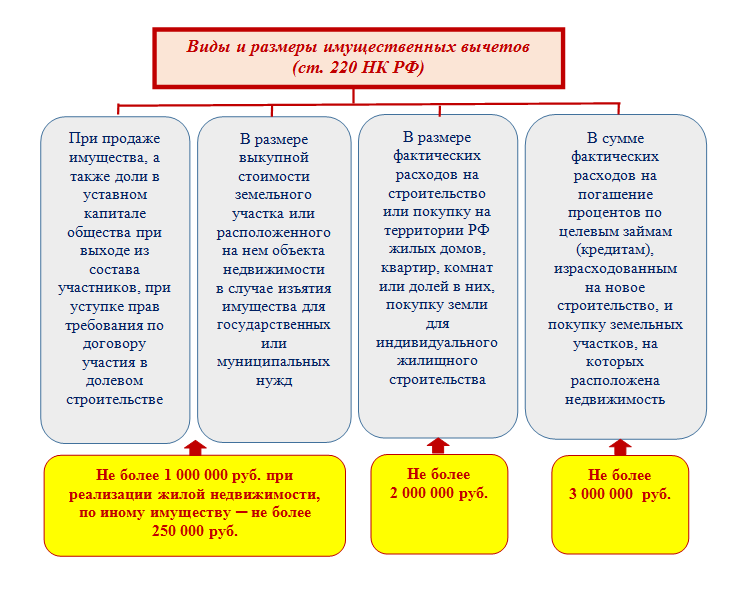

Как сэкономить на НДФЛ при покупке или строительстве жилья и когда имущественный вычет невозможен

Имущественный вычет — это предоставляемая государством льгота, дающая возможность после покупки или продажи имущества вернуть часть ранее уплаченного НДФЛ или снизить его текущие удержания.

В Налоговом кодексе РФ предусмотрено четыре вида имущественных вычетов. Размер каждого из них ограничен максимальной суммой:

Узнайте, как размер имущественного вычета зависит от вида продаваемого имущества и о других важных нюансах данного вида вычета.

Имущественный вычет не предоставляется, если при покупке или строительстве жилой недвижимости (или приобретении земельного участка для индивидуального жилищного строительства) использованы средства работодателей или других лиц, а также материнский капитал.

На вычет не стоит рассчитывать и в том случае, если сделка купли-продажи жилой недвижимости совершена между взаимозависимыми лицами.

Когда граждане признаются взаимозависимыми лицами, рассказываем в этом .

Имущественный вычет не предоставляется при реализации ценных бумаг и отдельных видов имущества (например, используемой в коммерческой деятельности недвижимости).

Как оформить социальный налоговый вычет по НДФЛ в 2021 году?

Необходимо заполнить декларацию и подготовить комплект документов, оформляется по месту жительства в начале отчетного периода. Гражданин может оформить вычет и подать декларацию до 30 апреля отчетного года.

Способы

Оформить социальный возврат можно двумя способами:

- через работодателя;

- в ФНС.

Рассмотрим подробнее, какие документы потребуются для оформления, как заполнить декларацию, где взять образец.

Налоговая инспекция

Записаться на прием в ФНС и предоставить пакет документов.

- Заполнить форму декларации ().

- Справка от работодателя 2-НДФЛ.

- Комплект документов, подтверждающих право – для каждого случая разный.

- Выписка из расчетного счета, для перечисления средств.

После того как пакет будет укомплектован, необходимо передать его сотруднику налоговой инспекции, который зарегистрирует обращение. Срок перечисления средств – не более 90 дней.

Работодатель

Возврат части НДФЛ можно получить быстрее, не дожидаясь окончания налогового периода. Оформить его можно через работодателя, в этом случае физическое лицо будет освобождено от уплаты налога на доходы. Заработная плата будет начисляться полностью.

Для этого потребуется:

- комплект документов, подтверждающих право – для каждого случая разный;

- заявление на получение уведомления ().

Рассматривается заявление в течение 30 дней, после чего налоговый инспектор либо позвонит с уточнением, либо предоставит уведомление, которое необходимо отнести в бухгалтерию своего работодателя.

Итог

Исходя из всех перечисленных тонкостей, выплаты из ИФНС может получить каждый гражданин РФ. При этом сумма налога не должна быть менее присуждаемого на одного человека размера. В любом случае по данному вопросу можно обратиться в налоговую службу и получить там подробную информацию обо всех проводимых операциях. Не стоит тянуть с получением вычета, если намерены получить в скором времени, так как по истечении налогового периода вы сможете их получить только после того как пройдет определенное время. Все формальности и условия о проведении данных процедур можно получить в налоговой службе, где практически каждому желающему предоставят информацию о его счете, а также о возможных дополнительных начислениях.