Программы для учета расходов и доходов семьи

Содержание:

- Расходы семейного бюджета

- Зачем контролировать семейный бюджет?

- Приложения – помощники ведения бюджета

- Личный бюджет доходов и расходов в Excel

- Бухгалтерия Семьи

- Как с помощью календаря расходов составить семейный бюджет на год

- Таблицы Excel для ведения семейного бюджета

- Виды семейного бюджета

- Этапы ведения семейного бюджета

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Приложения – помощники ведения бюджета

Есть платная недорогая версия, которая позволит вам вести учет всех ваших расходов. По отзывам пользователей вполне удобная для использования, всего две кнопки, которые нужно нажать и ввести сумму покупки.

Кто-то, благодаря этому приложению купил машину и слетал в отпуск на высвободившиеся деньги.

Приложение Visual Budget

Все расходы показаны в виде диаграммы. По отзывам пользователей простой интерфейс и удобная начинка, видно сколько денег потрачено и сколько осталось. Приложение платное, но тоже недорогое.

Приложение бесплатное Personal Finance, но только для телефонов Андроид

Полезно для ведения семейного бюджета, так как позволяет вносить расходы на каждого члена семьи. Большой плюс, что можно вносить много разных категорий и подкатегорий, а также автоматически вносить данные смс-банковских сообщений о покупках.

Приложение Money Manager EX

Удобное приложение для продвинутых пользователей, оно бесплатное для телефонов Андроид. В этом приложении можно вводить разные статьи расходов и вносить даже деньги, которые вы дали в долг. А также учитывать курсы валют и разные валютные операции.

Приложение переведено на 30 языков и удобно для пользования.

Приложение Depoza, бесплатное для телефонов Андроид

Самый простой вариант приложения, позволяет вести учет всех расходов на основе смс из банка. Вносится информация в приложение на основе предыдущих транзакций. Показывает все движения денег по разным категориям.

Программа 1С:Деньги

Очень функциональная программа домашней бухгалтерии для компьютера. Позволяет вести расширенный учет и анализ денег с помощью настраиваемых отчетов и графиков. Главное не забывать вовремя вносить данные по расходам и доходам в программу. Мне, например, понравился функционал по кредитам и прогнозированию.

Основной совет всем – не затягивайте с ведением своих затрат, только так можно быть «всегда при деньгах»! Жду ваших откликов и советов по приложениям, которыми пользуетесь вы. Будем благодарны за обратную связь!

Основной совет всем – не затягивайте с ведением своих затрат, только так можно быть «всегда при деньгах»! Жду ваших откликов и советов по приложениям, которыми пользуетесь вы. Будем благодарны за обратную связь!

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете .

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Бухгалтерия Семьи

Программа примечательна тем, что написана девушкой-программистом. Возможно, именно поэтому установочный файл находится в архиве и при запуске программы пользователю нужно указать папку для хранения базы данных. Есть и положительные стороны женского стиля программирования – процесс добавления расходов и доходов максимально упрощен.

Внизу раздела находится таблица с названием расходов и доходов. Чтобы добавить операцию достаточно перетащить название операции из нижней части экрана в верхнюю. После этого вам останется только ввести сумму. Также можно задать счет для списания (кошелек), пользователя и описание транзакции.

Если в справочнике вы не нашли нужную категорию, то ее можно легко добавить в разделе «базы». Там же редактируются справочники: доходы, кошельки, пользователи.

Вести учет расходов и доходов одновременно по нескольким пользователям в одной базе не получится. В условиях семьи потребуется создать дополнительного пользователя и завести ему отдельную базу.

Отчеты формируются в разделе «анализ». Чтобы получить отчет по тратам за месяц, нужно указать интервал дат и задать параметр для анализа «по видам расходов». Всего имеется пять отчетов. С учетом того, что программа бесплатная, этого вполне достаточно для базового анализа семейного бюджета.

Из дополнительных функций можно отметить систему учета долгов, а также раздел для планирования затрат и доходов. Правда, не совсем понятно, как анализировать план. Например, мы не обнаружили предупреждение о том, что мы превысили запланированный лимит на месяц (в тестовом режиме мы специально это сделали). Остается только один способ – это построить отчет по планированию расходов и сравнить его с фактическими тратами за тот же период.

Вывод. Рассмотренная программа функционалом не блещет. Ее можно рекомендовать только тем пользователям, которым нужен инструмент, похожий на таблицу Excel. «Бухгалтерия Семьи» имеет только самые базовые функции для учета расходов и доходов.

Как с помощью календаря расходов составить семейный бюджет на год

Один из наиболее подходящих вариантов – использование обычного календаря. На нем вы легко обозначите все ключевые даты, требующие финансового внимания.

Один из наиболее подходящих вариантов – использование обычного календаря. На нем вы легко обозначите все ключевые даты, требующие финансового внимания.

Праздники и дни рождения.Важно правильно рассчитать вероятные издержки на проведение любимых праздников (Дни рождения, юбилеи, Рождество и все, что вам принято отмечать), а также на подарки для родных, близких и друзей. Крупные покупки, одежда и обувь.В зимние месяцы, а особенно после праздников, в магазинах действуют очень выгодные предложения на теплую одежду и обувь

Выделив часть денег заранее, вы сможете подготовиться к следующему сезону, отлично сэкономив при этом, так как порой скидки вырастают до 70-80 %.

Отпуск.По данным туристических агентств, самый высокий уровень спроса на туры в декабре и январе, во время праздников. А затем потребность в отдыхе резко снижается, все выходят на работу. Именно в это время устанавливаются самые заманчивые цены — даже с 15-го января можно подобрать путешествие на 30 % дешевле, чем месяцем ранее. Если появилось желание отправиться в путешествие, достаточно обратиться в любое ближайшее туристическое агентство, где вам с радостью окажут помощь в подборе лучшего варианта. Для большей экономии можно мониторить предложения в Интернете.

Лето — пора отпусков и школьных каникул.В это время на туры очень большой ажиотаж, и агентства смело поднимают уровень цен. Если вы планируете совместить отпуск со школьными каникулами детей, выбирайте даты с конца мая до начала июля, так как стоимость на этот период чуть ниже из-за начала сезона. Самой удачной считается покупка летних туров зимой, по раннему бронированию. А если в планах стоит путешествие на наши курорты, то его лучше бронировать за пару месяцев до предполагаемой даты.

Покупки к началу учебного года.К началу учебного сезона выгоднее готовиться в начале лета: во многих магазинах распродают коллекции прошлого сезона, а также предлагают хорошие скидки на некоторые группы товаров. Это относится и к закупке школьных тетрадей, ручек, сумок и прочих необходимых вещей. В июне-июле цены на них будут немного ниже из-за отсутствия спроса.

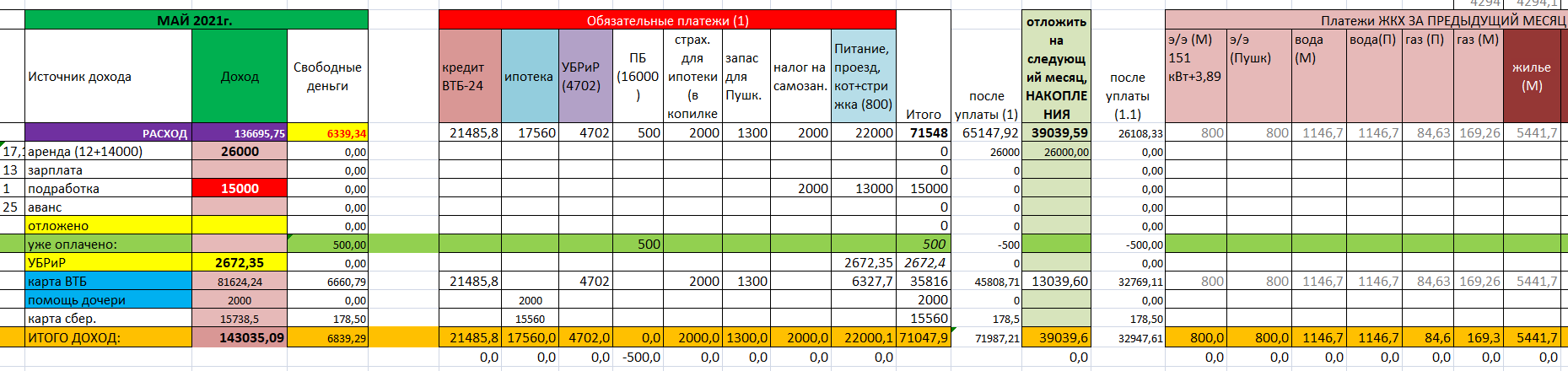

Таблицы Excel для ведения семейного бюджета

Когда вы научитесь вести бюджет вручную, можно переходить в более автоматизированный формат — ведение бюджета с помощью таблицы в Excel.

В таблицу можно внести неограниченное количество категорий. Задав нужную формулу, вы будете получать точную итоговую цифру по расходам за любой требуемый период: день, неделю или месяц. Пример таблицы:

Ниже представлены два варианта таблиц Excel для ведения бюджета на месяц и на год:

СКАЧАТЬ: Таблица №1 ведения семейного бюджета на месяцСКАЧАТЬ: Таблица № 2 ведения семейного бюджета на месяцСКАЧАТЬ: Таблица бюджета на год

5.1. Таблица ведения бюджета на месяц

Таблицу можно адаптировать под свои расходы: добавить или исключить некоторые графы Можно добавить статьи расходов или доходов, которые здесь не учтены. Например, «домашние животные» или «средства личной гигиены».

В конце месяца необходимо сделать анализ бюджета и выявить то, без чего можно было обойтись. Также, в конце месяца необходимо подсчитать, превышают ли расходы ваши доходы, и есть ли у вас возможность создавать накопления.

При составлении таблицы на следующий месяц можно добавить графу «расходы — план», «расходы — факт» и «дельта». Дельта это разница между запланированными расходами и фактическими. Это же касается, и доходов. Таблица будет выглядеть следующим образом:

В графе «план» пишется сумма, которую вы планируете потратить по каждой категории расходов. В колонке «факт» – фактическая сумма расхода. Чтобы посчитать колонку «дельта» для доходов нужно из «факта» вычесть «план». Для расходов, наоборот – из «плана» вычитаем «факт».

Если вы вышли за пределы планируемой суммы, то значение в колонке «дельта» будет со знаком «минус». Если на чем-то получилось сэкономить, или вы получили какую-то сумму в подарок, или вернулся кешбек за покупки, дали премию на работе и др., тогда «дельта» будет со знаком «плюс».

Этапы составления таблицы в Excel:

- Определить две основные категории – расходы и доходы.

- В таблицу «доходы» внести данные обо всех финансовых поступлениях.

- Заполните данные таблицы «расходы», указав те суммы, которые планируете потратить.

- Ежедневно заполняйте таблицу.

- По истечение месяца подведите итог и сделайте выводы — получилось ли уложиться в запланированную сумму на расходы по каждой из категорий или нет.

5.2. Таблица ведения бюджета на год

Планирование семейного бюджета на месяц удобно для постановки краткосрочных и среднесрочных целей (покупка гаджета, путешествие). Для достижения долгосрочных целей необходимо составить бюджет на год. Это делается только после того как вы несколько месяцев подряд вели бюджет и теперь точно знаете размер своих ежемесячных расходов и доходов.

Потребуется учесть все ежемесячные траты с учётом необходимости делать накопления, а также с учётом поставленных краткосрочных целей.

Особое место при составлении плана бюджета нужно уделить резервному фонду (не путайте с целевыми накоплениями).

«Резервный фонд» или «финансовая подушка безопасности» – это те деньги, которыми можно воспользоваться только при возникновении экстренной ситуации (поломка автомобиля, бытовой техники, срочная операция, срочная помощь родителям, детям, друзьям, потеря работы и другие ситуации, которые сложно предусмотреть).

Основное правило подушки безопасности — после того, как вы взяли оттуда деньги, их необходимо обязательно вернуть.

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.