Как вести раздельный семейный бюджет

Содержание:

- Методы распределения семейного бюджета на месяц

- Пошаговое руководство к ведению семейного бюджета

- С чего начать распределение заработной платы

- Виды семейного бюджета

- Учет расходов и доходов семьи в таблице Excel

- Что такое семейный бюджет

- Мой способ распределения и учета бюджета на месяц

- Принципы ведения таблицы

- Главные составляющие системы бюджетирования

- В чем разница между общим и раздельным бюджетом

- Этапы ведения семейного бюджета

- Как распределять доход

- Программы для планирования семейного бюджета

- Заключение

Методы распределения семейного бюджета на месяц

Рассмотрим 3 способа планирования денег на месяц, а вы уже сами выберите и по необходимости доработаете под себя.

Метод 50/30/20

Суть метода заключается в том, что доходы делятся в такой пропорции:

- 50% — обязательные траты. Продукты, проезд, услуги ЖКХ, оплата кредита, оплата жилья и другие. Те траты, от которых нельзя отказаться.

- 30% — необязательные расходы. Походы в кино и рестораны, поездки на такси, походы на свадьбу и дни рождения и так далее. От них вы можете свободно отказаться. Например такси заменить общественным транспортом. Не сходить на день рождения, ну нету денег на подарок, сидим сегодня дома.

- 20% — это сбережения. Допустим 5 процентов из них оставляем на резервный фонд, а остальные 15 откладываем на цели.

Метод 80/20

Практически тоже самое, что и прошлый способ. Разница лишь в том, что здесь нету необязательных трат.

- Обязательные расходы — 80%

- Сбережения — 20%.

Метод 6 кувшинов

Кувшины в этом способе взяты условно. Использовать можно конверты, шкатулки, банки или сберегательные счета, кому что удобнее. Я пользуюсь сберегательными счетами, телефон всегда под рукой, зашел в приложение банка, перевел деньги на карту с нужного счета и вауля.

Давайте подробнее разберем этот способ деления.

- Обязательные траты — 55%.

- Развлечения — 10%. Не стоит себе полностью отказывать в развлечениях. Мы для этого и живем, чтобы быть счастливыми и довольными.

- Резервный фонд — 10%. С него берем деньги только в случае форс-мажорных ситуаций. Уход близких, тяжелая болезнь, поломка бытовой техники, срочный ремонт авто. Тут вы должны сами определиться, на какие случаи потратить.

- Саморазвитие — 10%. Инвестировать в свое образование в нашем современном мире необходимо постоянно. Для того, чтобы увеличить зарплату после повышения квалификации или сменить профессию.

- Крупные покупки (цели) — 10%. Тратим эти накопленные деньги, только на те вещи, которые не можем себе позволить купить с зарплаты. И копить на них приходиться месяцами или годами. Допустим машина или квартира.

- Подарки и благотворительность — 5%. Чтобы быть готовым к дню рождения и близкий человек не остался без подарка, деньги берем из этого кувшина. Попробуйте заняться благотворительностью, направляйте даже маленькие суммы и вы заметите, что добро возвращается.

С категориями расходов определиться нужно самим. Проще сделать это в приложении вашего банка. Посмотрите последние 2 — 4 месяца на какие категории тратили деньги. В Сбербанке этот раздел называется «анализ финансов», а в Левобережном «статистика».

Не забывайте менять категории, если переводите деньги за покупку. Допустим, вам купили продукты, а вы переводом отдали на карту. Банк пометит это как перевод. Зайдите в приложение банка и измените категорию допустим на “супермаркет”.

Если вы приверженец наличных денег, то нужно по записывать доходы и расходы в течении 2 — 3 месяцев. Чтобы понять на какие категории и какие суммы уходят.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

С чего начать распределение заработной платы

Для того, чтобы правильно и рационально распределить получаемую заработную плату, необходимо проанализировать по суммам и по времени свои расходы.

К примеру, основные регулярные, то есть ежемесячные расходы семьи, это коммунальные платежи, платежи по кредитам, расходы на продукты питания, платежи за обучение, расходы на проезд и т.п.

Я думаю, будет удобнее взять ручку и листок бумаги, и записать все ваши расходы в столбик, с указанием не только необходимой суммы денег, но и периода, в котором должны быть проведены эти расходы.

Пример (суммы условные):

- коммунальные платежи — 3 000 рублей до 10 числа;

- кредит – 18 000 рублей до 25 числа;

- подготовительные курсы – 3 500 рублей до 5 числа;

- транспортные расходы, бензин – 2 000 рублей по мере необходимости;

- расходы на продукты – 15 000 рублей, по мере необходимости;

- прочие расходы – 5 000 рублей, по мере необходимости.

И так, мы с вами определили обязательные и регулярные платежи.

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Такой вид бюджета подходит традиционным семьям – все деньги семьи складываются в один «котел», откуда потом распределяются на различные нужды.

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Этот вариант ведения общего бюджета пользуется популярностью в семьях, где домочадцы предпочитают равноправие и относительную независимость друг от друга. Долевой бюджет разумно применять в случаях, когда взрослые члены семьи вносят одинаковый, или посильный материальный вклад.

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

При раздельном бюджете каждый член семьи самостоятельно решает, как расходовать свои деньги. Ситуация, когда каждый сам распоряжается своей зарплатой – многим кажется максимально бесконфликтной. Если каждый сам принимает решения, то и нет поводов для ссор.

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Что такое семейный бюджет

Слово бюджет имеет древние корни, и когда-то обозначало физический предмет – кожаный мешок для хранения государственной казны. Со временем значение этого понятия стало шире.

Сегодня под бюджетом, государственным, или семейным, понимают: сводку, предварительный расчет или баланс, смету, анализ – всех доходов и расходов за определенный период.

Вы можете встретить различные определения семейного бюджета. Словари делают акцент на совокупной информации о доходах и расходах в единицу времени, как правило, это месяц или год. Иногда под бюджетом понимают совокупность средств, которыми располагает семья (бюджет семьи, бюджет на месяц, бюджет на неделю) – «узкая» трактовка, которая часто используется в обиходе.

Семейный бюджет представляет собой наглядную и упорядоченную сводку данных, позволяющую проанализировать и распределить финансовые поступления и траты семьи.

В общем семейном бюджете должны учитываться все источники доходов каждого члена семьи независимо от их назначения, а также все обязательные и необязательные статьи расходов. Основным назначением такого документа является, прежде всего, финансовый самоконтроль.

Семейный бюджет позволяет увидеть информацию, необходимую для планирования важных шагов наперед. А в периоды кризиса именно благодаря грамотному ведению бюджета у семьи повышаются шансы остаться на плаву!

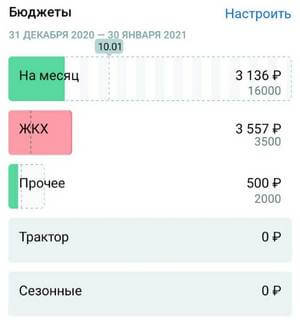

Мой способ распределения и учета бюджета на месяц

Я пользуюсь второй таблицей. Суммы расходов я подобрал из “анализа финансов” своего банка.

В течении года я свел категории расходов к минимуму, а точнее к 5-ти. Основных из них 4. Я считаю, чем проще тем лучше.

Статистика по бюджетам не даст выйти за рамки.

- В расход “на месяц” входят товары для дома (химия, стиральный порошок, мыло и т.д.) и продукты.

- В категорию “ЖКХ” — свет, мусор, домашний интернет и сотовая связь.

- Категория “прочее”- одежда, запчасти на машину, в дом какие то вещи, развлечения и т.п. Бюджет по ней меняется каждый месяц. Поэтому в течении месяца мы пишем список покупок на следующий и примерную общую сумму покупок. На новый отчетный период в приложении Коинкипер 3 и в таблице выставляю новый бюджет исходя из общей суммы.

- Категория “трактор” — веду ее для себя, чтобы видно было сколько он принес дохода и сколько можно потратить на запчасти и топливо, не залезая в доходы семьи.

- Сезонные — сюда заношу траты, на которые откладываем каждый месяц определенную сумму (страховка машины, корма корове, дрова, дни рождения и т.д.).

Кому мой способ покажется не удобным или слишком простым, но меня все устраивает. Я трачу 1 — 2 минуту в день на занесение операций в приложение и примерно 30 минут в месяц на планирование бюджета.

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.

Главные составляющие системы бюджетирования

Внедрение системы бюджетирования в организацию существенно снижает временные и денежные траты на достижение целей. Позволяет координировать работу отделов и вносит четкость в поставленные цели и план их достижения по заданным критериям, а также предвидеть проблемы до их появления.

Основные факторы, влияющие на работу с бюджетом:

- вид деятельности организации;

- определенные ограничения (например, объем производства, количество спроса);

- стратегические цели и планы;

- организация управления и рабочих процессов;

Для наибольшей эффективности и простоты реализации система бюджетирования составляется из комплексного планирования всего предприятия и расчета смет для структурных подразделений. Такой подход обеспечит устойчивую производственную работу и понятную механику внедрения.

В чем разница между общим и раздельным бюджетом

Общий бюджет – это совокупность доходов мужчины и женщины, которые проживают на одной жилплощади, пользуются всеми удобствами и питаются совместно. Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Многие пары полагают, что у них – общий бюджет, тогда как на самом деле он раздельный. Главная отличительная черта общего бюджета – все деньги, зарплата, премия, помощь мамы, детское пособие – складываются в общий котел. А затем распределяются на семейном совете. В чем преимущества такого способа ведения хозяйства:

Абсолютная прозрачность – каждый знает, сколько зарабатывает другой, и понимает, на что можно рассчитывать сегодня, завтра, через год

Экономность – практика показывает, что сделать солидные покупки и выплатить кредиты получается быстрее и проще, когда ежемесячно на руках есть крупная сумма средств и ее можно распределить по важности. Это, скорее, из области, как лучше тратить семейный бюджет, но тоже касается темы, общий он или раздельный

Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета. Это как-то успокаивает и вдохновляет.

Однако есть и свои жирные минусы проживания вскладчину. Первое, что включается – чисто мужские и женские подозрения, что у партнера где-то есть заначка. Что он врет. Что он не отдает все в общий котел. А это повод для конфликта. Чем еще может быть опасен общий семейный бюджет, особенно если пара молодая и еще не притерлась друг к другу, привыкла идти в выяснении отношений на максимум:

- Осуждение родителей и знакомых. Мамы, папы, крестные, коллеги и лучшие друзья детства – все они желают нам добра, безусловно. Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

- Урезание личных нужд и желаний. Рано или поздно каждого, даже самого хорошего семьянина захлестывает ностальгия по тем счастливым временам, когда можно было месяц посидеть на одних пельменях (гречке, овсянке, без пива, без сигарет, без такси и клубов) и купить себе новый гаджет или лабутены, как у Меган Маркл. Можно и сейчас повторить «подвиг». Но вот согласится ли вторая половина ради дорогостоящего приобретения сидеть месяц на пельменях, гречке и т. д.?

- Доминирование того, кто получает больше. Все дамы согласны с тем, что мужчина должен зарабатывать больше. Но категорически против, чтобы тот, кто обеспечивает 70, 80 и даже 95% общего семейного бюджета на столько же процентов им распоряжался. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Тут урегулировать все не так просто, и не сразу получается найти желанный баланс. Особенно с учетом тренда на равноправие и женскую независимость, культ тотального отхождения от стереотипов и так далее.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Как распределять доход

Распределять доход по разным балансам нужно в процентной величине, она будет слегка варьироваться в зависимости от того сколько в семье человек, сколько из них приносит доход, сколько иждивенцев и т.д.. Думаю, суть понятна…

Обычный человек распределяет свою зарплату следующим образом:

- «Регулярные расходы» ——————————— 40%

- «Нерегулярные расходы» —————————— 25%

- «Отдых и развлечения» ——————————- 35%

- «Сбережения» ——————————————— 0%

- «Инвестиции» ——————————————— 0%

- «Образование» ———————————————0%

- «Благотворительность» ——————————— 0%

Как видите, такой человек не смотрит в будущее и живёт одним днём.

Хотя ему следовало бы распределять свой доход следующим образом:

- «Регулярные расходы» ——————————— 25%

- «Нерегулярные расходы» —————————— 25%

- «Отдых и развлечения» ——————————- 10%

- «Сбережения» ——————————————- 10%

- «Инвестиции» ——————————————— 10%

- «Образование» ———————————————10%

- «Благотворительность» ——————————- 10%

Распределять любую вашу прибыль следует сразу после её получения, будь то 10 000 или 1 000 рублей. Но каждый раз делить в уме и по процентам муторно, для этого я создал и специально настроил Excel документ → скачать.

Программы для планирования семейного бюджета

С тем, что вести семейный бюджет нужно обязательно, мы разобрались. Также мы выяснили, как его следует вести, а чего нельзя делать ни в коем случае. Самое время перейти к следующему пункту – а именно куда записывать доходы и расходы. Среди возможных вариантов – обычная тетрадка, амбарная книга или специальная программа. Удобнее всего для ведения учета использовать программный софт – тем более что он есть и для ПК, и для планшетов или смартфонов.

Преимущества специальных программ:

- Удобное формирование отчетов – ПО самостоятельно сформирует отчетность и предоставит вам данные для анализа семейного бюджета. Останется определиться со стратегией и разработать план дальнейших действий.

- Ведение нескольких типов счетов – например, общий бюджет дома, пифы, банковские депозиты, пр. Так вы ничего не забудете и не перепутаете.

- Возможность планирования финансов – а правильное планирование позволяет просчитывать шаги наперед.

- Расчет кредитов и вкладов с калькулятором – очень мотивирующая опция.

- Контроль за долгами – благодаря специальной программке, вы не забудете, где должны и сколько именно денег.

- Защита данных – информация шифруется паролем.

- Напоминания – о необходимых обязательных платежах и разовых ежемесячных тратах (например, взносы, подарки).

Мы назвали основные функции, которые есть практически во всех программах-планировщиках. Если это необходимо, вы сможете подобрать софт с другими возможностями, который будет максимально удобным для ведения вашего семейного бюджета.

Toshl Finance

Удобное приложение для смартфона, которое самостоятельно конвертирует валюты, будет удобным для командировок и отпусков. Результаты из него можно экспортировать в любые удобные компьютерные форматы – например, PDF, Excel либо Google Docs.

Expense Manager

Бесплатное приложение с полным набором базовых функций, необходимых для ведения семейного бюджета. Данные сохраняются на сервере, возможна их обработка в удобные графики. Есть виджет для быстрой фиксации расходов.

HomeBudget with Sync

Визуально софт выглядит немного топорным, зато в использовании он очень удобен. Позволяет вести несколько разных счетов одновременно, в том числе с настольного ПК, распределять финансы и синхронизировать данные.

Spendee

Простая и очень симпатичная программка, в которой есть все необходимое. Ее настройки трудно назвать полными, зато вносить данные в базу проще простого.

Бюджет 1.2

Программа для контроля сбалансированности прихода и расхода финансов. Может использоваться для личных, семейных и корпоративных целей.

Домашняя бухгалтерия Lite

Как и Бюджет 1.2, это простая и очень функциональная программа. Ее можно использовать не только для семейных целей, но и, например, для ведения бухгалтерии небольшой компании.

DepoMan

Бесплатная программа для учета счетов физлиц и личных банковских вкладов.

Мы рассмотрели самые популярные программки и приложения для ведения семейного бюджета – разумеется, на них список не заканчивается. Желаем вам успехов в деле наведения порядка в своих финансах!

Заключение

И напоследок дадим вам еще один совет. Если вы решились начать вести семейный бюджет, но пока не знаете, с какой стороны подойти – не торопитесь сразу ставить цели и планировать. Задайте себе простой вопрос – зачем вам это нужно? Многие начинают вести учет по вполне банальным причинам, например, проверяют супругов или просто хотят знать, куда деваются деньги.

Как мощный инструмент контроля финансовой дисциплины, бюджет, конечно, поможет ответить вам на эти, и на многие другие вопросы. Но основная его задача все же в улучшении качества жизни.

Начните с простого анализа расходов и поговорите с супругом – семейный бюджет всегда отвечает общим интересам. Обсудите план развития семьи и наметьте главные приоритеты. Каждая семья индивидуальна в своих возможностях и потребностях – поэтому вам и только вам выбирать подходящий способ управления деньгами вашей семьи.

Поделиться