Каковы основные виды расходов организации

Содержание:

- Экономим на семейных расходах. 4 совета как покупать всегда дешевле

- Учет расходов и доходов семьи в таблице Excel

- Виды бюджетов

- Советы по использованию приложений для экономии денег

- Составить план семейного бюджета

- Как планировать семейный бюджет?

- Конкретика

- С чего начать составление личного бюджета

- Кредитные карты

- Заключение

Экономим на семейных расходах. 4 совета как покупать всегда дешевле

Вы никогда не задумывались, что порой мы не считаем, не бережем наши деньги, и вообще,, в первом попавшемся магазине, мы нередко теряем существенные суммы на таких покупках. Если после прочтения статьи захотите узнать какие еще есть способы для того, чтобы можно было сколотить добротную заначку жмите на ссылку.

Приведу простой пример:

Совет 1: “Прежде чем что-либо покупать сравни цены!”

Чтобы не нарваться на разводилово, я еще долго потом проверял ИП на котором остановился: анализировал сайт, внимательно читал присланный на электронку договор. Обращая на разные мелкие детали, задавал множествозаранее подготовленных вопросов менеджеру по телефону, и только потом поехал заключать договор.

Совет 2: “Чем дороже покупка, тем тщательнее и ответственнее надо подходить к ее совершению!”

В итоге, если взять среднюю цену, то получилось, что я “заработал” 11000 рублей. Да, да вы не ослышались именно ЗАРАБОТАЛ: потратил время анализируя рунет, подготовил коммерческое задание, лазил на специальных сайтах ценовиках. И вы к такой экономии должны относится именно так: вы не просто тратите время, а экономите ваши деньги.

ФактЧем дороже товар, тем больше разброс цен, а значит, — тем больше ваша экономия!

У кого-то на это не хватает времени, нервов, кто-то просто ленится. Отчасти я согласен время — деньги! На свои межкомнатные двери я потратил за три дня в общей сложности около 6-7 часов. То есть за 1 ЧАС я заработал — 1571,42 рубля!!! Если вы за свои профессиональные навыки получаете больше, то вам, конечно, не стоит заморачиваться подобным поиском.

Совет 3 Если вам необходимо, что-то сделать в доме, всегда анализируйте — сколько времени вы потратите на выполнение этой задачи и сколько стоит ваш рабочий час в офисе или на производстве. Если этот расчет складывается не в пользу затраченных усилий для выполнение работы по домохозяйству — лучше доверьте их профессионалам!

Благодаря таким нехитрым расчетам и действиям ваша покупательная способность может повысится от 10 до 40%. Это все равно, что у вас зарплата, к примеру 40000 рублей, а помимо нее за усердие и кропотливый труд вам начальник из компании ООО»ЖИЗНЬ» доплачивает еще ежемесячно премиальные в размере 4000-16000 рублей.

Вы скажете, да какой же это заработок, если у меня не прибавилось денежных знаков. Действительно, вам не упали в кошелёк дополнительные пару тройку пятитысячных купюр. Но зато ваши деньги, благодаря вашим способностям выросли словно на дрожжах и превратились из комка теста в воздушную булку гораздо большего размера. Так что, как говорит наш шеф, из корпорации «ЖИЗНЬ»: «Зарабатывай, экономя на покупках!»

Совет 4: Взвешенный подход к покупкам сэкономит ваш бюджет и время, потраченное для его пополнения!

Перед походом в магазин подумайте, а нужна ли вамэт вещь или покупка. Если вы проанализировали свои будни и часто думали о необходимости этой вещи, то смело ее покупайте. А если идея покупки к вам пришла спонтанно по совету подруги ил вы увидели предмет покупки в рекламе, то сто раз подумайте прежде чем отправляться за этой вещью в магазин. И вообще знайте, что с продуктовыми ритейлерами надо держать ухо востро.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Виды бюджетов

В стандартной классификации бюджеты доходов и расходов (сокращенно БДР) подразделяются на:

- семейный БДР

- БДР предприятия

- БДР государства

Таблица 1. Пример журнала для ведения и контроля семейного бюджета

| Статья расходов | Фактический расход | Лимит на месяц | Отклонение лимита от факта |

| Питание | 1000+2000+1200+1500+… | 10000 | 1000 |

| Развлечения | 200+1000+600 | 2000 | 200 |

| Покупки вещей, одежды | 5000 | 3000 | -2000 |

| И так далее | …. | …. |

Семейный бюджет

В пределах одного домохозяйства люди контролируют доходы и расходы самостоятельно, исходя из принципа рациональности. Проще говоря, траты денежных средств не должны превышать их поступления и резервы, которыми располагает семья.Поскольку все современные государства придерживаются принципа “ваша семья — ваша ответственность”, то документов, регламентирующих порядок составления семейного БДР, не существует. Но можно вести произвольный журнал доходов и расходов. Его пример представлен в таблице 1.Если по какой-либо статье фактические расходы превысили установленный лимит, необходимо посмотреть, как эту величину перекрывает экономия по другим направлениям расходов.В том случае, если экономии оказалось недостаточно, на следующий месяц необходимо урезать предел расходов по “аномальной статье”. В нашем примере семье придется отказаться от покупок вещей.

Бюджет предприятия

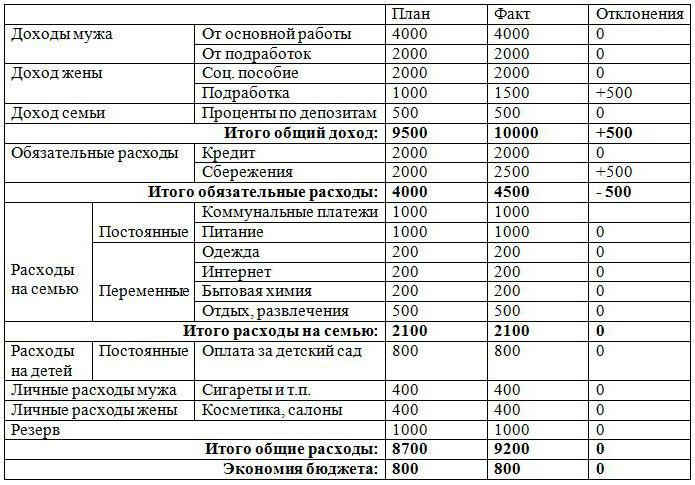

Все средние и крупные организации в той или иной форме составляют БДР. Данный процесс называется бюджетированием. В бюджете коммерческой фирмы отражаются плановые и фактические показатели деятельности. Задача аналитика или экономиста в данном случае сводится к своевременному выявлению негативных отклонений и составлению предложений по их устранению. Пример БДР организации представлен в таблице 2.

Таблица 2. Образец бюджета коммерческой организации

Государственный бюджет

В масштабе Российской Федерации национальные доходы и расходы регулируются законом “О государственном бюджете”. В нем подробно перечисляются все источники поступления средств в казну и прописываются направления трат.

Советы по использованию приложений для экономии денег

Ознакомившись с кратким обзором лучших приложений для учета расходов и доходов, мы видим, что большинство функций повторяются. В частности, группировка поступлений и трат по категориям, использование различных типов счетов, отчеты по расходованию средств и др. В сущности, это основное, что нужно, чтобы понять, куда уходят наши деньги.

Согласитесь, когда мы видим, сколько ушло, например, на ремонт машины, стоит задуматься: а правильно ли я выбрал автосервис или магазин для покупки запчастей. А может, и вовсе пора менять автомобиль?

Этот пример, конечно, утрирован. Возможно, в этом месяце вы потратили на ремонт машины значительную сумму, но теперь долгое время подобных расходов не будет. Поэтому анализ за один месяц, конечно же, не является показательным.

Но если затраты на ремонт автомобиля «съедают» значительную часть вашего бюджета в течение нескольких месяцев и даже лет – с этим точно нужно что-то делать. Если, конечно, ремонт авто не является вашим хобби.

Кстати, о хобби. Я бы рекомендовала выделить эти затраты в отдельные категории, не объединяя их с такими категориями, как «Развлечения» или «Досуг»

Увлечения – это очень важно для каждого из нас, поэтому отказываться от них нельзя. Другое дело, что на это следует выделить отдельный бюджет и постоянно его контролировать

Поэтому я советую использовать такие приложения для учета расходов, где есть ведение бюджета и контроль трат. По крайней мере «новичкам» в ведении личных финансов это будет очень полезно. В современном мире, когда каждый день приходится принимать решения, искать пути рационализации задач, такой помощник точно не помешает. Пусть даже этим помощником будет программа.

Другой полезной функцией является привязка к банковским картам. Если не нужно дублировать расходы – это очень удобно. Некоторые мне возразят: дескать, а как же безопасность и конфиденциальность? Полагаю, что все программы, которые мы разобрали сегодня, имеют высокий уровень защиты личных данных, но использовать или не использовать синхронизацию с онлайн-банкингом – личное дело каждого.

К слову, платные версии стоят совсем недорого. В российских деньгах оплата годового обслуживания составляет менее 1 тыс. руб. Используя приложение для контроля расходов, вы сэкономите намного больше.

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

Как планировать семейный бюджет?

Итак важные правила, которые необходимо соблюдать в процессе планирования.

Правило 1. Лучше всего, если в процессе планирования будут участвовать оба супруга. Если же распорядителем семейного бюджета будет выступать только один из них, второй должен ему безоговорочно доверять.

Правило 2. Начинать планирование семейного бюджета следует с проведения анализа доходов и расходов предыдущих периодов (например, последних трех месяцев). То есть, сначала необходимо получить определенную картину нынешнего финансового состояния семьи, а затем на основе этого планировать бюджет с целью оптимизации и улучшения имеющихся показателей.

Правило 3. Планировать семейный бюджет лучше всего на месяц, так как этот период обычно совпадает с периодом поступления доходов.

Правило 4. Сначала необходимо запланировать доходы из всех источников формирования семейного бюджета, затем — расходы.

Правило 5

Планируя расходы семейного бюджета, следует сразу же разделять их на 4 категории: расходы на семью, расходы на детей, личные расходы мужа и личные расходы жены, а затем отдельно планировать каждую из категорий, оптимизируя расходы по степени важности и срочности

Правило 6. Думая о том, как планировать семейный бюджет, в первую очередь следует выделять средства на погашение долгов и кредитов (если таковые имеются), затем — на создание резервов, сбережений, капитала, и только потом — на текущие нужды семьи. В противном случае финансовое состояние семьи будет «топтаться на месте», а может даже и ухудшаться.

Правило 7. После того, как семейный бюджет запланирован, можно приступать к реализации намеченного плана. Чтобы контролировать выполнение запланированного бюджета, следует регулярно вести учет домашних финансов: систематизировать, записывать и подсчитывать ежедневные доходы и расходы семейного бюджета. Этот процесс можно осуществлять как просто на бумаге, так и при помощи стандартных компьютерных приложений или специализированных программ для ведения домашней бухгалтерии, а также онлайн сервисов учета домашних финансов.

Правило 8. По окончанию отчетного периода (месяца), используя данные домашней бухгалтерии, следует проанализировать, насколько точно выполнен запланированный бюджет. Если доходы семейного бюджета оказались больше запланированных, а расходы — меньше, то бюджет можно считать перевыполненным. Если же наоборот — недовыполненным. В этом случае необходимо проанализировать, что послужило причиной недовыполнения плана доходов и расходов и учесть эти ошибки при планировании семейного бюджета на следующий период.

Правило 9. После проведения анализа запланируйте семейный бюджет на следующий период с учетом всех ошибок прошлого периода.

Правило 10. Даже когда вы увидите определенные результаты планирования семейного бюджета, ваше финансовое состояние начнет улучшаться, ни в коем случае не прекращайте начатое дело. Хороших результатов можно достичь только если думать как планировать семейный бюджет постоянно.

В принципе, для начала все. Теперь вы имеете определенное представление о том, что включает в себя планирование семейного бюджета и как планировать семейный бюджет. Этот процесс может показаться сложным и непонятным разве что поначалу. Попробовав, вы поймете, что ничего сложного в планировании семейного бюджета нет, в скором времени все действия вы будете совершать уже абсолютно автоматически, это станет вашей полезной финансовой привычкой, а достигнутые результаты будут служить хорошей мотивацией для продолжения этого необходимого процесса.

В дальнейшем на Финансовом гении я опишу отдельные процессы планирования семейного бюджета и ведения учета домашних финансов более подробно. Следите за новыми публикациями!

Конкретика

Дело все в том, что все зависит от вашей собранности и организованности. Но помните: чем больше вы приложите усилий к составлению и ведению такой вещи, как семейный бюджет («Доходы и расходы семьи» — таблица), тем больше эффективности будет от вашей деятельности в конце месяца. Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

Чаще всего выгоднее вести полный и доскональный учет бюджета. То есть составить таблицу, которая будет содержать в себе как минимум следующие колонки:

- доход;

- расход;

- комментарий;

- итог доходов;

- итоговые расходы.

При этом добавьте к указанным пунктам еще и небольшие пункты, которые помогут установить конкретику. Желательно выписывать их отдельно, но в расходы включать в обязательном порядке. Речь идет о таких вещах, как основные траты, те, без которых вы не сможете жить в принципе. Также неплохо было бы отдельно вести колонку накоплений. Все это очень удобно делать в компьютере. Да, справиться с полной таблицей бывает непросто. Особенно когда дело доходит до комментариев. В них придется расписывать, что и зачем вы купили. Но это в конечном итоге даст вам максимальный эффект. Можно будет без проблем посмотреть на все доходы и расходы семьи, а затем увидеть со стороны, на что конкретно вы тратились. И, соответственно, исключить необязательные траты.

С чего начать составление личного бюджета

Для начала следует определить, какая сумма требуется для месячного проживания, из чего состоят ваши траты. Проанализировать эти данные можно с помощью банковских приложений. Возможно, мобильный помощник допустит ошибку, к примеру отнесет расходы на фитнес-клуб к категории развлечения, однако даже в этом случае вы сможете увидеть полную картину того, на что расходуется личный бюджет.

В отдельный блок следует включить регулярные затраты. Сюда относятся покупки, которые вы совершаете каждый месяц. К примеру, затраты на бензин, коммунальные платежи, покупка продуктов, зубной пасты и прочих вещей, которые вам необходимы. То же самое касается и организации: внесение арендной платы за офис, выплата денежного вознаграждения сотрудникам.

Кредитные карты

Это невероятно удобный финансовый инструмент. Однако следует внимательно отслеживать траты, чтобы не накопить долги с процентами.

Чтобы не выйт за рамки запланированного бюджета, лучше отказаться от кредитных карт в пользу наличных.

По возможности применяйте дебетовую карту, чтобы расплачиваться собственными деньгами. Контролируйте остаток на балансе, чтобы отслеживать, на что идут расходы.

Если вам все же сложно отказаться от кредитных карт, важно помнить следующее:

- своевременно гасите задолженность,

- изучите свой тарифный план и совершайте покупки, чтобы не платить проценты.

Заключение

Учет личных финансов необходим не только для экономии денег и создания финансовой подушки. Это и повышение уровня финансовой грамотности, самодисциплина, помощь себе в достижении цели.

В статьях на тему экономии денег я несколько раз упоминала о платных подписках, как об одной из бесполезных трат. К ним нельзя относить покупку приложений для учета доходов и расходов, поскольку эти программы помогают вести учет бюджета и экономить деньги без особых временных затрат. После использования приложения в течение 2–3 месяцев привычка контролировать свои финансы прочно войдет в вашу жизнь и не будет казаться тягостной обязанностью, поскольку вы будете наглядно видеть, сколько и на что вы тратите. Для начала я рекомендую использовать бесплатную версию, чтобы понять, подходит вам эта программа или нужно подобрать что-то другое.

В заключение хочу ответить на вопрос, который неизбежно возникнет у многих: а как быть, если зарплата настолько мала, что контролируй–не контролируй, а денег все равно не хватает. Во-первых, на эту тему есть статья «Как экономить деньги при маленькой зарплате». Во-вторых, даже при маленькой зарплате статистика трат, особенно в виде диаграмм, наглядно показывает, какие расходы следует сократить. Секрет денег в том, что они требуют внимания. Отказавшись от бутылки лимонада, очередной (ненужной) футболки или лишней пачки макарон (просто потому, что на них акция), вы экономите деньги на действительно полезную покупку, которую долгое время не могли себе позволить.