Проводки по счету 57. счет 57 бухгалтерского учета

Содержание:

- Проводки при валютных операциях

- Понятие эквайринга и его преимущества

- Счет 57 в бухгалтерском учете

- Отражение остатков счета 57 на счетах баланса

- Типовая корреспонденция и проводки

- Возмещение по эквайрингу проводки

- 57 счет бухгалтерского учета проводки

- Счет 50 основные проводки и документы

- Счет 57 в бухгалтерском учете: переводы в пути

Проводки при валютных операциях

Валютные операции являются важной составляющей денежного учета и осуществления расчетов. Для перевода денежных средств в иностранном эквиваленте организации используют бухгалтерский счет 57

Проводки, распространенные в процессе проведения операций, рассмотрим в таблице: Валютные переводы в пути

| Дт | Кт | Характеристика бухгалтерской операции |

| 57.3 | 52 | валюта переведена для конвертации в рубли |

| 91 | 57.1 | в рублях списан итог от продажи валюты |

| 76 | 57.2 | после перечисления средств зарубежному филиалу с учета списана валюта в рублях |

| 57 | 91.1 | признана положительная разница курса валютных операций |

| 91.2 | 57 | признана отрицательная разница курса валютных операций |

Правильное составление корреспонденции счетов позволит уменьшить риск возникновения ошибок в учетных регистрах и финансовой отчетности.

Понятие эквайринга и его преимущества

Эквайринговыми услугами называют комплекс мероприятий по приему платежных карт для оплаты в розничной торговой сети.

Использование терминального оборудования для приема банковских карт имеет для торговой компании ряд существенных преимуществ. Среди них:

- увеличение объема продаж на 20-25% в связи с притоком новых клиентов;

- экономия на услугах инкассации;

- защита от мошенничества (прием фальшивых купюр);

- льготные и дисконтные программы от банка.

Основанием для оказания экварийнгового сервиса является договор, заключенный между торговой фирмой и банком. По соглашению, банк предоставляет продавцу товаров или услуг все необходимое оборудование, обеспечивает его установку и несет ответственность за его бесперебойную работу.

Торговое предприятие обязуется выплачивать банку комиссионное вознаграждение в размере и по срокам, указанных в договоре. Типовым договором эквайринга, как правило, предусматривается самостоятельное удержание банком суммы комиссионного вознаграждения. По факту продажи товара банком перечисляется сумма выручки за минусом комиссии.

Счет 57 в бухгалтерском учете

В статье расскажем о тонкостях учета денежных средств компании, которые находятся в пути.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

- Организации, получающие выручку наличными деньгами, сумма которых не превышает установленного лимита кассы.

- Фирмы, которые используют исключительно безналичные расчеты.

- Компании, которые расходуют полученную выручку на выплату заработной платы персоналу, на выдачу командировочных подотчет, на расчеты с поставщиками.

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

- 57-01 — по данному субсчету формируется информация об операциях по переводам сумм денег в рублевом эквиваленте;

- 57-02 — подлежит отражению сведений о движении иностранной валюты, находящейся в пути;

- субсчет 57-03 — обобщается информация по операциям, выполненным с использованием платежных карт, то есть по операциям эквайринга.

Формируя отчет о движении денежных средств, счет 57 учитывайте. То есть денежные средства в пути подлежат отражению в данной отчетности. Включайте в отчет о движении ДС дебетовые обороты по сч. 57. Отметим, что операции в иностранной валюте следует пересчитать в рубли в соответствии с установленным ПБУ 3/2006 порядком.

Как закрыть 57 счет

При зачислении денежных сумм на РСЧ бухсчет 57 подлежит закрытию. То есть сумма, находящаяся в пути, должна быть оприходована на РСЧ. Также бухсчет следует закрыть при операциях по эквайрингу.

При осуществлении переводов в иностранной валюте операции подлежат пересчету в рубли в соответствии с пунктами 4-6, 20 ПБУ 3/2006.

При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

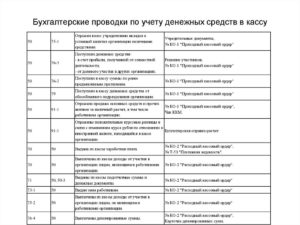

Типовые проводки

| Операция | Дебет | Кредит |

| Наличные внесены на РСЧ | 57 | 50 |

| Отражена выручка от розничных продаж, оплата за которые осуществлена с помощью банковской карты | 57 | 90 |

| Учтена выручка от реализации товаров, за которые расплатились корпоративной банковской картой | 57 | 62 |

| Деньги зачислены на РСЧ | 51 | 57 |

| Отражена положительная курсовая разница | 57 | 91-01 |

| Отрицательная курсовая разница отражена в составе прочих расходов | 91-02 | 57 |

| Отражено списание комиссии банком-эквайером | 91-02 | 57 |

Почему 57 счет красный? Чтобы найти ошибку, проверьте аналитику счета. Возможно, при регистрации хозопераций возникла пересортица. Также ошибка может возникнуть при формировании дополнительной проводки на оплату услуг банка-эквайера (Дебет 62, 91-02 Кредит 51). Отметим, что комиссия списывается сразу со сч. 57, то есть формировать дополнительную проводку не следует.

Отражение остатков счета 57 на счетах баланса

Для того чтобы рассчитать коэффициенты ликвидности предприятия (текущей, срочной), используют данные строки 1250 баланса, называемой «Денежные средства и денежные эквиваленты». При помощи этих коэффициентов предоставляется информация о возможности погашения текущих краткосрочных обязательств субъекта за счет собственных средств. Ликвидными активами признаны денежные средства и краткосрочные финансовые вложения.

Состав строки 1250 баланса

| Раздел баланса | Дебет счета | Из чего формируется |

| Оборотные активы | Дебет 50 | Наличность в кассе |

| Оборотные активы | Дебет 51 | Остатки по р/с |

| Оборотные активы | Дебет 52 | Валютные банковские счета |

| Оборотные активы | Дебет 55 | Специальные счета ― депозиты, аккредитивы |

| Оборотные активы | Дебет 57 | Суммы переданных денежных переводов, не достигших целей назначения |

| Оборотные активы | Дебет 58 | Денежные эквиваленты краткосрочных финансовых вложений (векселя и прочие ЦБ) |

| Оборотные активы | Дебет 76 | Прочие денежные эквиваленты краткосрочных фин.вложений |

Суммарное значение перечисленных показателей дает представление о содержании строки 1250 баланса. Денежные средства в пути помогают отразить действительную картину финансового состояния предприятия на конкретный момент, не позволяя активам затеряться вследствие временных промежутков между выдачей наличности и зачислением по назначению.

Но не всегда высокие показатели здесь рассматриваются как положительный признак. Скорее это говорит о том, что деньги организации не работают. Грамотно разработанная денежная политика учреждения должна создавать условия не только для скорейшего погашения обязательств, но и для своевременного вложения средств в оборот, принося предприятию дополнительную прибыль.

Синтетический счет 57 «Переводы в пути» используется в целях отражения сведений о движении денежных переводов в российской и иностранной валютах. Когда возникает необходимость транзитных операций? Нужно ли закрывать сч. 57? Разберем все подробности на типовых примерах с проводками.

Типовая корреспонденция и проводки

Между несколькими конечными моментами приема и передачи средств есть определённый временной отрезок. Но при этом переход средств может занять более одних суток. Самый простой пример — когда наличность была изъята из кассы по завершению рабочего дня, а перечислена на счет только на следующий день.

Пример: в конце рабочего дня на первое февраля нынешнего года на предприятии была оприходована выручка в 67000 рублей. В кассе на текущие хозяйственные расходы было оставлено 20000. Остальные средства должны были быть перенаправлены на банковский счет, так чтобы лимит в 30000 рублей не был нарушен. Весь процесс можно отразить следующими проводками.

01.02.2017

- Дебет 50 Кредит 62 — поступление выручки от реализации товара в размере 67 тысяч рублей.

- Дебет 71 Кредит 50 — средства отданы подотчётному лицу в размере 20000 рублей.

- Дебет 57 Кредит 50 — деньги были переданы инкассаторам для того, чтобы пополнить текущий расчетный счет.

02.02.2017

Дебет 51 Кредит 57 — на расчетный счет была перечислена выручка организации.

Факт использования счета 57 в данном случае позволяет соблюсти установленный кассовый порядок путем внесения средств на счет при поступлении

Помимо того важно понимать, что простейшая проводка Дебет 50 Кредит 54 не всегда в состоянии полноценно отразить настоящее финансовое положение дел в организации. Ведь в итоге возникают некоторые обстоятельства, которые непременно приведут к тому, что деньги могут потратиться не так, как планировалось.. Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке

Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету

Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке. Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету.

Внутри организации

Счет 57 в фирме при отражении перемещения наличных средств могут использовать в следующих целях:

- Пополнение действующего расчетного счета. Сотрудник или инкассаторы берут их из кассы компании.

- Снятие наличных средств. Основываясь на выданную банковским учреждением квитанцию, средства могут проводиться по 57 счетом, перед тем как будут оприходованы в кассе предприятия.

- Счет может быть использован при зачислении денег на корпоративную карточку предприятия со счета в банке.

- При эквайринге. На сегодняшний день достаточно распространенной является оплата физ. лицами различных товаров или услуг при помощи электронных платежных систем, например терминалов. Это актуально как для обычных магазинов, так и для тех, которые предоставляют свои услуги в режиме онлайн.

Предприятие, использующее в своей работе подобные способы оплаты, кроме специальной техники также должно заключать дополнительное соглашение с банком на возможность обслуживания терминалов – эквайринг. Банк (эквайер), который в данном случае является посредником, должен устанавливать в организации собственные терминалы для произведения оплаты.

При такой системе работы предприятия средства зачисляются на счёт организации не сразу. Тут также должен быть использован счет 57.

- Дебет 57 Кредит 90 — выручка, полученная по картам покупателей;

- Дебет 90 Кредит 68 — НДС, который начисляется на реализацию;

- Дебет 51 Кредит 57 — перевод финансов на официальный счет предприятия;

- Дебет 91 Кредит 57 — расходы бака по соглашению эквайринга.

В случае если предприятие является плательщиком НДС, то требуется начислять данный налог на всю сумму выручки.

Между организациями

Счет 57 выступает в качестве проводника денег между счетами нескольких организаций. По факту счет 57 в данном случае составляет время между отправлением денег. Тут могут быть следующие проводки:

- Дебет 57 Кредит 51.1 — с расчётного банка №1 был произведен вывод средств для того, чтобы в дальнейшем зачислить их на счет банка №2;

- Дебет2 Кредит 57 — пополнение счета №2 за счет изначального финансового перевода от банка №1.

В таких случаях не происходит временного отсутствия активов, когда финансы ушли с первого счета, а на другой еще не поступили.

Возмещение по эквайрингу проводки

Клиент также может вернуть товар в срок, прописанный в договоре с магазином. Допустим, клиент купил микроволновую печь. Он может сделать возврат денег в течение месяца с момента покупки. Если этот срок указан в договоре.

Для возврата покупателю по эквайрингу проводки будут выглядеть так:

Покупатель вернул товар, это отражается как 11 800 Д 90.1 К 62, а банк получает заявление на возврат 11800 Д 62 К 57. Производится перечисление денег 11564 Д 57 К 51.

Исправлена банковская комиссия – 236 Д 57 К 91.

Комиссия не учитывается при НДС, а потому сразу указывается на счете 91 (прочие доходы и расходы).

57 счет бухгалтерского учета проводки

Счет 57 бухгалтерского учета — это активный балансовый счет «Переводы в пути», служит для учета сведений о движении ещё не зачисленных по назначению денежных средств или переводов в пути в валютах РФ и иностранных государств, внесённых для зачисление на счёт предприятия в:

- Кассы кредитных организаций;

- Сберегательные кассы;

- Кассы почтовых отделений.

В основном, речь идёт о денежных суммах, являющихся выручкой от продажи товаров предприятий, которые осуществляют торговую деятельность.

57 счет проводки

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е.

денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению.

Наличные деньги могут сдаваться на договорных условиях через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

https://youtube.com/watch?v=yve1-G4jHBI

Основанием для принятия на учет по счету 57 «Переводы в пути» (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторами и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно. В частности, в рабочий план счетов могут вводиться следующие субсчета:

57-1 «Денежные средства, сданные в банк и не зачисленные на отчетную дату» (для учета денежных средств, сданных в банк в последние числа месяца или квартала при отсутствии подтверждения зачисления на счета в отчетном периоде).

57-2 «Денежные средства, сдаваемые в банк через инкассацию».

Счет 57 «Переводы в пути»

Данный субсчет в основном вводится организациями АПК, имеющими структуры розничной торговли и осуществляющими сдачу выручки в банк через инкассаторов на основании заключенных договоров.

57-3 «Перечисленные денежные средства в рублях для покупки иностранной валюты». Вводится организациями для отражения операций покупки иностранной валюты.

57-4 «Перечисленные средства в иностранной валюте для продажи». Вводится организациями для отражения операций продаж иностранной валюты.

При необходимости организациями АПК вводятся и другие субсчета при наличии соответствующих объектов учета.

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

| операции | Корреспондирующий счет |

| Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг в конце месяца, но еще не зачисленной на расчетный счет | |

| Перечисление денежных средств, не зачисленных по назначению (на покупку иностранной валюты и т. п.) | |

| Перечисление денежных средств в иностранной валюте на продажу по поручению организации | |

| Покупатели, прочие дебиторы, внутренние подразделения, переведенные на отдельные балансы, погасили свою задолженность денежным переводом, которая еще не зачислена на расчетный счет | 62, 76, 79 |

| Сдана выручка от реализации (продаж), штрафы, пени, неустойки полученные и пр. внереализационные и операционные доходы, не зачисленная еще на счета в банке | 90, 91 |

| Денежные средства, числившиеся в пути, поступили в кассу | |

| Денежные средства, числившиеся в пути, поступили в банк на расчетный или валютные счета | 51, 52 |

| Погашение сумм задолженности по авансам, полученным путем перевода денежных средств, числившихся до этого в пути |

Счет 50 основные проводки и документы

Д76 К50. 5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50. 6 — выявлена недостача средств в кассе. Д94 К50 — отражена недостача по кассе. Приход наличных денежных средств 1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета. 2 — получение наличных денег от покупателей, проводка Д50 К62. 3 — возврат неиспользованной подотчетной суммы – Д50 К71. 4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Счет 50 касса. типовые проводки по 50 счету

Важно Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид: Д51 К50 — деньги переданы из кассы на расчетный счет

Аналогично для валютного счета и специальных счетов в банках. Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь. Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 « Переводы в пути». Проводки имеют вид: Д57 К50 и Д51 К57. 3 — выдача заработной платы. Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид: Д70 К50 — выдана заработная плата работникам.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Внимание Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь.

В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк. Но бывают ситуации, когда нет возможности отвезти деньги.

Проводки по 50 счету (касса) — таблицы с примерами

В таких случаях они должны быть готовы выдавать при оплате бланки строгой отчетности или предоставлять по требованию оформленные товарные чеки, подтверждающие факт покупки. К субъектам, которые могут не применять ККТ, относятся:

- Организации и ИП на ЕНВД или на патентной системе налогообложения.

- Субъекты, ведущие определенную деятельность, список которой утвержден законодательно. Сюда относят торговлю в киосках, разносную мелкорозничную торговлю, продажу лотерейных билетов, ценных бумаг, реализацию продукции религиозного назначения и прочие работы.

- Учреждения, расположенные в труднодоступных и удаленных местностях.

- Аптечные организации в сельских местностях.

Несмотря на то что использование ККТ для перечисленных субъектов не является обязательным условием, за ними сохраняется необходимость в соблюдении прочей кассовой дисциплины.

Prednalog.ru

Госкомстат утвердил такие бланки: • ордера — приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2; • журнал учета/регистрации ПКО и РКО ф-мы КО-3; • кассовая книга ф-мы КО-4; • книга учета поступлений и выплат ф-мы КО-5. Приходные операции Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу.

Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации.

Подтверждением получения денег является квитанция к ПКО. После проверки и пересчета денег кассир подписывает ордер и проставляет штамп «Получено».

Счет 50 в бухгалтерском учете: касса. пример, проводки

Инвентаризация кассы в организации Учитывая, что кассир или иное лицо, ответственное за ведение кассы, является материально-ответственным, периодически проводят инвентаризацию кассы.

Действия актуальны при смене должностных лиц, реорганизации субъекта, составления бух.отчетности, в результате стихийных бедствий или установления фактов кражи.

Читайте подробную статью ⇒ «Как проходит инвентаризация кассы» С этими целями создается инвентаризационная комиссия. При проведении обязательно присутствие материально ответственного лица.

При выявлении излишков или недостачи необходимо получить письменное объяснение кассира.

Счет 57 в бухгалтерском учете: переводы в пути

Счет 57 «Переводы в пути» предназначен для информации о денежных средствах в пути, то есть внесенных, но еще не зачисленных на счет. Напомним о порядке учета таких сумм.

Счет 57 «Переводы в пути» содержмит данные о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 57 в бухгалтерском учете и подотчетные суммы

Следует иметь ввиду, что при перечислении денег под отчет на корпоративную карту у работника не возникает задолженности перед компанией. Денег на руки в этом случае сотрудник не получает. А сама карта, хоть и именная, принадлежит компании. Также как и все деньги на счете. Поэтому счет 71 в таких ситуациях использовать не надо, иначе компания завысит дебиторку работника. А отразить в бухгалтерском учете безналичные деньги, которые зачислены на счет корпоративной карты, можно по дебету счета 57 «Переводы в пути».

Покупка валюты через счет 57

Рубли, которые компания тратит на покупку евро, учитывать в расходах не надо. А саму валюту не требуется признавать в доходах. Учесть в доходах или расходах надо лишь разницу, которая возникает из-за различий в курсе ЦБ РФ и курсе банка (подп. 6 п. 1 ст. 265, п. 2 ст. 250 НК РФ). Кроме того, можно списать и комиссию банка за перевод рублей в евро (подп. 15 п. 1 ст. 265 НК РФ).

Что касается операций в бухгалтерском учете, покупку валюты надо провести через счет 57«Переводы в пути». Ведь день списания рублей с расчетного счета и момент зачисления евро на валютный могут не совпадать. При этом надо сделать записи:

Дебет 57 Кредит 51

— списаны рубли на покупку валюты;

Дебет 52 Кредит 57

— зачислены евро на валютный счет;

Дебет 91 (57) Кредит 57 (91)

— отражена отрицательная (положительная) курсовая разница от покупки валюты.

Продажа валюты через счет 57

Порядок отражения в бухгалтерском учете операций по конвертации валюты регулируется ПБУ 9/99 (утв.приказом Минфина России от 06.05.1999 № 32н) и ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Положительные курсовые разницы от конвертации надо отразить в доходах. А отрицательные — в расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Значит, в бухучете необходимо показать финансовый результат от продажи валюты. А отражать всю рублевую сумму, вырученную за валюту, в доходах не надо.

На дату списания денег с валютного счета надо сделать запись:

Дебет 57 Кредит 52

— передана валюта на конвертацию.

На дату зачисления на расчетный счет сумму в рублях необходимо отразить проводкой:

Дебет 51 Кредит 57

— поступил на расчетный счет рублевый эквивалент валюты.

Положительную разницу между курсом ЦБ РФ на дату списания валюты и курсом банка на дату поступления рублей надо отразить по дебету счета 57 «Переводы в пути» и кредиту счета 91«Прочие доходы и расходы». Отрицательную разницу — по дебету счета 91 и кредиту счета 57.

Расчеты по банковским картам через счет 57

При получении платежей по безналу отличаются не только кассовые правила, но и порядок отражения доходов и расходов.

Есть несколько вариантов, как в бухучете показать выручку по карточкам.

Если деньги поступают только на следующий день после оплаты или позже, стоит использовать счет 57 «Переводы в пути». При розничной торговле можно не использовать в учете счет 62 «Расчеты с покупателями и заказчиками». Тогда безналичную выручку надо отразить проводками:

Дебет 57 Кредит 90–1

— отражена выручка от продаж;

Дебет 90–2 Кредит 68

— начислен НДС с продаж;

Дебет 51 Кредит 57

— зачислены на расчетный счет деньги за товар, оплаченные картами;

Дебет 91 Кредит 57

— принята к расходам комиссия банка по договору эквайринга.