Как рассчитать лимит кассы и что это такое

Содержание:

- Что делать, если превышает?

- Обязательно ли устанавливать лимит кассы индивидуальным предпринимателям

- Понятие лимита кассы

- Понятие

- Что такое и для чего он нужен?

- Когда можно законно хранить в кассе наличные сверх лимита

- Как рассчитывается кассовый лимит

- Что это такое?

- Лимит остатка кассы на 2021 год для малых предприятий

- Лимит кассы, Формулы для расчета лимита кассы

- Как провести отмену лимита в компании

Что делать, если превышает?

Установление и соблюдение данного лимита предполагают, что в кассе хозяйствующего субъекта к завершению операционного дня должна отсутствовать сверхнормативная наличность.

Любое превышение заданного ограничения – сверхлимитная сумма – подлежит передаче/зачислению в коммерческий банк.

В каких случаях допускается нарушить кассовый отаток?

Сверхнормативную наличность разрешается хранить в кассе организации только по определенным дням:

- Рабочие дни, установленные самим хозяйствующим субъектом для выплат сотрудникам. Максимальная продолжительность – 5 (пять) дней.

- Выходные/праздничные дни – если совершаются кассовые транзакции.

Штраф за превышение

Несанкционированное хранение организацией сверхнормативной наличности считается несоблюдением кассовой (финансовой) дисциплины, за которое актуальным законодательством предусматривается административная ответственность – наложение штрафа.

Штрафные санкции за превышение лимита наличных денежных средств:

- Индивидуальные предприниматели, должностные субъекты организаций – минимум 4000, максимум 5000 рублей.

- Юридические лица (предприятия) – минимум 40 000, максимум 50000 рублей.

Обязательно ли устанавливать лимит кассы индивидуальным предпринимателям

Малым предприятиям и индивидуальным предпринимателям Указание позволяет не устанавливать пределы наличности, им позволено хранить любую сумму, лишь бы они отвечали критериям, по которым их отнесли к этой группе. К малым относят те предприятия, у которых доходы составляют не больше 800 млн руб. в год, работников — не больше 100 человек, государство имеет долю не больше 25 %, а другие предприятия — не больше 49 %. К индивидуальным относят предпринимателей, которые не оформились как юридическое лицо. По собственному желанию такие предприятия могут установить ограничение в порядке, описанном для других компаний. В таком случае они будут обязаны сдавать излишки денег на счёт в банке.Добровольно устанавливают ограничение предприниматели, желающие обеспечить безопасность хранения средств и контролировать наличность.

Малым предприятиям и индивидуальным предпринимателям Указание позволяет не устанавливать пределы наличности, им позволено хранить любую сумму, лишь бы они отвечали критериям, по которым их отнесли к этой группе. К малым относят те предприятия, у которых доходы составляют не больше 800 млн руб. в год, работников — не больше 100 человек, государство имеет долю не больше 25 %, а другие предприятия — не больше 49 %. К индивидуальным относят предпринимателей, которые не оформились как юридическое лицо. По собственному желанию такие предприятия могут установить ограничение в порядке, описанном для других компаний. В таком случае они будут обязаны сдавать излишки денег на счёт в банке.Добровольно устанавливают ограничение предприниматели, желающие обеспечить безопасность хранения средств и контролировать наличность.

Важно! Если в прошлом периоде предприятие не принадлежало к малым или индивидуальным предпринимателем был установлен лимит, который теперь не требуется, то понадобится приказ о его отмене, иначе при проверке из налоговой с большой вероятностью возникнут проблемы

Понятие лимита кассы

Непременно все предприятия, которые реализовывают кассовые операции, обязаны знать, по каким правилам совершаются данные процессы, а также обязан соблюдаться лимит кассы. Для этого надо первоначально рассчитать этот показатель.

Важно! Контролируется правильность совершения кассовых операций со стороны ФНС и банка, который выбран компанией для обслуживания. Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня

Она должна быть строго регламентированной, поэтому не допускается ее превышение

Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня. Она должна быть строго регламентированной, поэтому не допускается ее превышение.

Каждая компания и ИП самостоятельно определяет данный показатель, для чего надо пользоваться только специальной формулой. Если сверх лимита в кассе остается больше средств, то они должны быть перечислены на счет в банке.

Важно! Имеются некоторые случаи, которые являются исключением, поэтому допускается превышение лимита, а обычно это относится к дням, когда выплачивается зарплата или к выходным и праздникам. Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Для чего требуется расчет лимита кассы

Расчет необходим для того, чтобы определить, какая максимальная сумма может оставляться в кассе, причем для этого выпускается специальный приказ или иное распоряжение.

Отсутствие данного показателя выступает в качестве нарушения кассовой дисциплины, поэтому наказывается работниками ФНС в виде начисления значительного штрафа.

Заниматься данным расчетом должны компании, у которых имеется расчетный счет, используемый для работы. Из лимитных денег в кассе осуществляется выплата:

- зарплаты работникам фирмы;

- пособий сотрудникам;

- перечисление средств на нужды ИП, причем они не должны иметь отношения к бизнесу;

- оплату товаров или услуг, которые предоставляются сторонними компаниями, но при этом они не должны иметь отношение к каким-либо ценным бумагам;

- предоставление подотчетных средств работникам предприятия;

- возврат денег, если не были оказаны ранее запланированные услуги или работы, предварительно оплаченные наличными.

Если имеются деньги в наличной форме в кассе, превышающие установленный лимит, то они должны перечисляться в банк. Все действия с этими деньгами должны осуществляться работником, обладающим соответствующими полномочиями.

Как определяется лимит при учете наличного дохода

В наличный доход включаются все средства, которые были зачислены в кассу за товары, услуги или работы. Если расчет ведется для только что открытой компании, то учитывается предполагаемый объем поступающих наличных средств.

Для расчета используется формула:

Лимит = размер выручки / расчетный период* период инкассации в банк.

В качестве расчетного периода принимается любой промежуток времени, но он не может превышать 3 месяца, поэтому обычно представлен неделей или месяцем.

Образец приказа на установление предприятию лимита остатка кассы.

Расчетный период представлен промежутком между 10 и 15 октября. За это время выручка равна 340 тыс. руб. Каждые три дня производится инкассация в банк. В этом случае лимит кассы за это время равен: 340 000/5*3=204 тыс. руб.

Важно! Хотя компании и ИП могут самостоятельно устанавливать лимит кассы, при расчете они должны пользоваться определенными требованиями и правилами, а при этом обязательно формируется соответствующий приказ.

Что делать, если нет выручки в наличном виде

Некоторые компании принимают оплату только в безналичной форме, но все равно они должны рассчитывать лимит кассы. В этом случае расчет производится по другой формуле:

Лимит = размер выручки/ расчетный период * период между получением и снятием средств в банковском учреждении.

На что не допускается тратить наличные средства

Банк РФ указывает конкретные цели, на которые не допускается тратить наличные деньги, которые поступают в кассу. К ним относится:

- разные операции, совершаемые с ценными бумагами. Что представляют собой именные ценные бумаги и в каком порядке осуществляется их выпуск – читайте здесь;

- перечисление арендных платежей;

- предоставление или оплата займов;

- совершение выплат по выигрышам или лотереям.

Допускается на вышеуказанные цели тратить только наличные средства, которые были сняты со счета банка, но в этом случае имеется ограничение в 100 тыс. руб. на один договор.

Понятие

Лимит остатка наличных денег кассы — не выдуманный показатель, а сумма всех обналиченных денежных средств, которые хранятся в кассе организации на постоянной основе.

Если по окончанию трудового дня в организации остаются денежные средства, превышающие кассовый лимит, то деньги переводятся на расчетный счет или в банк.

Например, для компании стоит ограничение в 200 тыс. руб. Если на конец трудового дня скопилась сумма, превышающая 200 тыс. руб., то излишек перечисляется счет организации в банке, обслуживающей данную компанию.

Законом определено 2 случая, когда хранение денежных средств сверх лимита допустимо:

- денежные средства рассчитаны для перечисления заработной платы работникам;

- данный день является выходным или праздничным.

Что такое и для чего он нужен?

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

Кто должен устанавливать для ООО?

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.

Когда можно законно хранить в кассе наличные сверх лимита

Есть два случая, когда можно превысить лимит наличных денег в кассе. Первый – в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, которые относятся к фонду зарплаты. Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

И второй случай – в выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: можно ли оставить в кассе наличную денежную выручку, полученную в день выдачи зарплаты. На выдачу зарплаты наличные деньги получены из банка? По состоянию на конец дня сумма выручки и невыданной зарплаты превышает лимит кассового остатка.

Нет, нельзя.

Организация не может накапливать наличную выручку в кассе даже для выдачи зарплаты (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). А хранение в кассе сверхлимитной выручки может быть квалифицировано как накопление наличных денег. За такие действия налоговая инспекция может по статье 15.1 Кодекса РФ об административных правонарушениях.

Таким образом, средства, полученные в банке на выдачу зарплаты, являются целевыми. Их сумма заранее определена, и она может превышать установленный лимит кассового остатка только в течение пяти рабочих дней, включая день получения наличных денег на данные выплаты с банковского счета (п. 6.5 указания Банка России от 11 марта 2014 г. № 3210-У).

Пример расчета сверхлимитной денежной выручки в день выдачи зарплаты

ООО «Альфа» установило лимит остатка денежных средств в кассе в размере 30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По платежной ведомости за март сумма зарплаты к выдаче составляет 100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля. Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

| Сверхлимитная наличность в кассе | = | Остаток в кассе на конец дня | – | Лимит кассового остатка | – | Остаток невыданной зарплаты |

На начало 6 апреля в кассе должна быть сумма, не превышающая лимит (30 000 руб.) и остаток невыданной зарплаты. На начало дня 5 апреля наличных денег в кассе не было. Данные о выдаче зарплаты и движении денежных средств в кассе приведены в таблице:

| Дата | Оприходовано в кассу, руб. | Выдано в счет зарплаты, руб. | Остаток в кассе на конец дня (до сдачи сверхлимитной наличности в банк), руб. | Сверхлимитная наличность, подлежащая сдаче в банк, руб. | Остаток в кассе на начало следующего дня, руб. |

| 5 апреля | 150 000 (50 000 + 100 000) | 60 000 | 90 000 (150 000 – 60 000) | 20 000 (90 000 – 30 000 – (100 000 – 60 000)) | 70 000 (90 000 – 20 000) |

| 6 апреля | 50 000 | 30 000 | 90 000 (70 000 + 50 000 – 30 000) | 50 000 (90 000 – 30 000 – (40 000 – 30 000)) | 40 000 (90 000 – 50 000) |

| 7 апреля | 50 000 | 10 000 | 80 000 (40 000 + 50 000 – 10 000) | 50 000 (80 000 – 30 000 – (10 000 – 10 000)) | 30 000 (80 000 – 50 000) |

Ситуация: можно ли оставить в кассе наличную денежную выручку, полученную в день выдачи зарплаты? Организация не получала в банке наличных денег на выдачу зарплаты. По состоянию на конец дня сумма выручки превышает лимит кассового остатка.

Да, можно.

Организация может расходовать наличную выручку на выдачу зарплаты (п. 2 указания Банка России от 7 октября 2013 г. № 3073-У). Если организация не получала денег на выдачу зарплаты в банке, она вправе оставить в кассе выручку, полученную в дни выдачи зарплаты (абз. 8 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). В этом случае налоговая инспекция не может привлечь ее к ответственности за накопление денежных средств в кассе сверх установленных лимитов. К аналогичному выводу пришел ФАС Волго-Вятского округа в постановлении от 22 июня 2006 г. № А28-2031/2004-61/27.

Как рассчитывается кассовый лимит

Вопрос о том, как рассчитать лимит кассы, волнует многих предпринимателей. На сегодняшний день все субъекты предпринимательства имеют право использовать при составлении расчетов две разные формулы. Выбор конкретного метода зависит от того, имеется ли в кассе выручка

Важно отметить, что Центробанк не обязует бизнесменов использовать только одну из формул. Это означает, что каждый собственник бизнеса имеет право выбирать один из доступных методов расчетов

При наличии выручки

Если в кассе компании хранится выручка, при составлении расчетов рекомендуется использовать следующую формулу: «V/P*Nc=L». Параметр «V» в данной формуле отображает количество денежных средств, поступивших в кассу предприятия. При подготовке к вычислениям учитываются все средства, поступившие от продажи товарной продукции, предоставления сервиса или оказания услуг. Крупным компаниям, в составе которых имеются обособленные структуры, должны учитывать выручку, полученную этими подразделениями. Единственным исключением из этого правила являются те случаи, что предусмотрены в четвертом пункте Указа Центрального Банка под номером «3210-У».

Параметр «Р» используется для обозначения продолжительности расчетного периода. Каждый субъект предпринимательства самостоятельно устанавливает данное значение. При составлении расчетов учитывается продолжительность временного отрезка, в течение которого компания получила прибыль. Как правило, длительность расчетного периода измеряется в рабочих днях. При определении длительности расчетного периода необходимо учитывать динамику объемов денежных поступлений за прошлые года. Максимальная продолжительность данного временного отрезка может равняться трем месяцам.

Параметр «Nc» равен длине временного отрезка между датами, когда предприниматель сдает наличность в банк. Этот показатель измеряется в рабочих днях. Согласно установленным правилам, величина данного временного отрезка не может превышать одной недели. Единственным исключением являются структуры, действующие в тех населенных пунктах, где отсутствуют местные отделения банка. В данном случае рассматриваемый срок продлевается еще на одну неделю. При возникновении непреодолимых обстоятельств, предприниматель обязан передать выручку в банк сразу же после того, как решит возникшие сложности.

Если предприниматель передает денежные средства работникам банка каждые два дня, то величина параметра «Nc» равняется двум рабочим дням

При составлении подобных расчетов важно учитывать организационную структуру компании, место её нахождения и особенности основной деятельности

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах

При отсутствии выручки

Расчет лимита кассы осуществляется с учетом общего размера денежных средств, подлежащих выдаче. В случае с теми компаниями, что только начали свою деятельность, учитывается планируемый объем выдачи наличности. При составлении расчетов не учитываются финансовые операции, связанные с выдачей пособий, заработной платы или компенсации. В случае отсутствия выручки в кассе, специалисты рекомендуют использовать формулу: «R/P*Nn=L».

В этой формуле, «R» используется для обозначения объема финансовых средств, подлежащих выдаче из кассы. Как уже было сказано ранее, при составлении расчетов не учитываются деньги, выданные в виде заработной платы или пособий. Организациям, состоящим из нескольких обособленных структур, необходимо учитывать денежные средства, имеющиеся в кассе каждого подразделения. Параметр «Р» отражает продолжительность расчетного периода. Каждому юридическому лицу при расчете лимита по кассе необходимо учитывать длину временного отрезка, в течение которого будут проводиться финансовые операции. Данные расчеты базируются на информации о пиковых периодах за прошлые годы. Длительность расчетного периода не должна составлять более девяноста двух дней.

Параметр «Nn» используется для отображения длины временного отрезка между днями снятия денег с расчетного счета. Многие предприниматели допускают ошибку, учитывая при установке лимита кассы те дни, когда предприятие снимает деньги с целью выдачи заработной платы. Стандартная продолжительность данного отрезка составляет семь рабочих дней. Единственным исключением из этого правила являются те компании, что работают в местности, расположенной далеко от банка.

Что это такое?

Требования об установлении и соблюдении лимита кассы хозяйствующими субъектами предписываются конкретным нормативным актом – Указанием ЦБ РФ от 11.03.2014 ().

Соответственно, субъекты предпринимательства, принимающие и расходующие наличные средства, должны неукоснительно следовать этим требованиям.

Ограничение остатка наличности подразумевает определение и утверждение предельного размера денежной суммы в кассе, превышение которого не допускается хозяйствующим субъектом к завершению операционного (рабочего) дня.

Завершая очередной операционный день, ответственный кассир организации закрывает свою рабочую смену стандартным подведением итогов кассы.

Сверяются приходные/расходные кассовые бумаги, подсчитывается реальный остаток наличности. Надлежащим образом заполняется кассовая книга, внесенные сведения удостоверяются подписью кассира.

Важный момент – фактический остаток кассовой наличности не может превышать сумму заданного лимита.

Важный момент – фактический остаток кассовой наличности не может превышать сумму заданного лимита.

Сверхлимитная сумма денежных средств не должна оставаться и храниться в кассе – она передается (инкассируется) в банк, обслуживающий хозяйствующего субъекта, и зачисляется на его расчетный счет.

В кассе разрешается хранить (держать) сверхлимитные деньги только на время выдачи зарплаты персоналу (максимум пять рабочих дней), а также в выходные/праздничные дни (если кассовые транзакции ведутся хозяйствующим субъектом, а банковские учреждения не работают).

Хозяйствующему субъекту предоставляется право самостоятельно определять и утверждать собственный лимит кассы.

Методология расчета кассового лимита устанавливается вышеупомянутым Указанием ЦБ РФ .

При этом рекомендуется учитывать специфику осуществляемой деятельности, фактические объемы расходуемой и приходуемой наличности.

Рассчитав адекватный лимит кассы, руководство хозяйствующего субъекта утверждает данный норматив отдельным приказом, составляемым в свободной форме, но включающим следующие данные:

- применяемый метод вычисления лимита;

- конкретный размер установленного ограничения;

- дата вступления норматива кассы в силу.

Установленный норматив кассового остатка не требует согласования с внешними структурами (налоговым органом, финансовым учреждением, прочими сторонними субъектами).

Однако его неукоснительное соблюдение является обязательным требованием для предприятия/ИП, осуществляющего наличные транзакции.

Данный норматив может корректироваться хозяйствующим субъектом по необходимости – в любое время.

Нужно ли устанавливать ограничения по остатку наличных денег?

Индивидуальные предприниматели вправе не устанавливать для себя кассовый лимит.

Такая норма четко предусматривается Указанием ЦБ РФ и действует с 01.06.2014.

Такая норма четко предусматривается Указанием ЦБ РФ и действует с 01.06.2014.

Иными словами, ИП не обязан устанавливать и соблюдать данное ограничение, но у него есть такое право.

Если это целесообразно, ИП может лимитировать остаток наличности, оформив соответствующий приказ, но в этом случае он должен будет его соблюдать.

Если же ИП ранее ограничил кассовый остаток, но теперь желает отказаться от него, ему следует издать приказ об отмене такого лимита.

Как индивидуальному предпринимателю составить приказ об отмене?

Распорядительный акт, отменяющий действие кассового лимита, составляется индивидуальным предпринимателем без каких-либо ограничений по форме.

Однако произвольный характер составления такого приказа вовсе не отрицает необходимости присутствия в нем следующих важных моментов:

- Дата/номер прежнего приказа, посредством которого ранее утверждался лимит.

- Дата/номер данного приказа, отменяющего норматив кассового остатка.

- Дата прекращения действующего ограничения.

- Причина, основание для отмены кассового норматива (как вариант, Указание ЦБ РФ ).

- Подпись самого ИП с надлежащей расшифровкой.

Помимо издания вышеупомянутого приказа, ИП вносит соответствующие изменения в иные внутренние регламенты, предусматривающие установление и использование кассового лимита в предпринимательской деятельности. Если, конечно, такие регламенты имеются у ИП.

Так выглядит образец:

Лимит остатка кассы на 2021 год для малых предприятий

Итак, рассчитать ЛК можно двумя способами: по суммам поступлений наличности либо по суммам выбытия. Все зависит от того, какие операции преобладают в конкретном экономическом субъекте.

Например, если компания только получает выручку наличностью, а иные расчеты производит по безналичному расчету, то следует исчислять ЛК по методу поступлений.

Для расчета лимита по кассе, необходимо воспользоваться Приложением к Положению № 373-П, в котором указана формула для расчета данного показателя. В общем случае она имеет следующий вид:

- где L – установленный лимит;

- V – объем всех денежных поступлений в кассу за отчетный период. В том случае, если ИП или юридическое лицо создано недавно, в качестве данного показателя выступает предполагаемый объем поступлений;

- P – временной период, для которого осуществляется расчет (не должен превышать 92 дня);

- N – количество дней, проходящих с момента одной сдачи денежных средств в банк, до другой (значение показателя не может превышать 7 дней; в случае, если в населенном пункте, в котором располагается организация, отсутствует банковское подразделение, максимальный срок увеличивается до 14 дней).

- где L – установленный лимит кассы;

- R – объем денежных средств, выплаченных организацией за отчетный период (за вычетом размера заработных плат и социальных пособий, выплаченных работникам предприятия);

- P – расчетный период, размер которого не превышает 92 дней;

- N – количество дней, прошедших с момента получения наличных в банке до момента следующего получения (не более 7 дней; в описанном выше случае – не более 14 дней).

С 1 июня 2014 года любая компания может самостоятельно выбрать методику расчета лимита остатка по кассе. В том случае, если организация не имеет наличных поступлений в силу специфики своей деятельности, оптимальным вариантом будет использование способа расчета на основании суммы расходов наличными.

Величина кассового остатка наличных денег определяется исходя из деятельности организации, а также объема движений всех денежных средств.

При этом в формулу расчета также входят данные не только о всех поступлениях в кассу компании, но и все выданные наличные.

Для компаний, которые имеют обособленные подразделения, расчет лимита зависит от конечной точки перечисления всех наличных денег.

Если подразделения сдают денежные средства в кассу своей организации, то кассовый лимит будет рассчитываться по движениям обналиченных средств по кассе структурного элемента организации.

То есть кассовые нормы будут одинаковыми как для центрального офиса, так и для обособленных отделений.

Рассчитывать можно, исходя из общего объема получаемой либо выдаваемой наличности.

Как рассчитать, исходя из поступлений наличных денег от реализации товаров и услуг:

Формула:

Лимит остатка = сумма всех полученных наличных денежных средств за расчетный период / Период от 1 до 92 дней * Количество рабочих дней между днями, когда обналиченные средства были сданы в банк

Расчетный период — сумма дней, в течение которых в кассу поступали денежные средства. Количество дней определяется предприятием самостоятельно. Но интервал должен быть строго в периоде от 1 до 92.

Определять количество рабочих дней между периодами сдачи обналиченных средств в банковские организации следует не позже 7 рабочих дней.

Если организация располагается вдали от банков, то срок сдачи наличных средств увеличивается до 14 дней.

Как рассчитать, исходя из объема выдаваемых наличных денег из кассы:

Формула:

Лимит остатка = Сумма всех выданных наличных денежных средств за расчетный период / Период от 1 до 92 рабочих дней * Количество рабочих дней между днями получения наличности в банке.

Расчетный период, а также число дней между моментами снятия наличности определяются в том же порядке, что и для расчета лимита, исходя из суммы поступающих наличных денег.

Для предприятий, которые используют в своей деятельности наличные денежные средства, кассовый лимит устанавливается и регламентируется распорядительным документом.

Чаще всего таким документом является приказ руководителя организации.

Лимит кассы, Формулы для расчета лимита кассы

Чтобы не было превышения, для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит кассы необходимо определять по одной из двух формул.

1. Если организация получает наличную выручку

L = V/ P * Nc,

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы. Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. При отсутствии поступлений наличных денег

Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

L = R / P * Nn,

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

Р — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn — период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

Как провести отмену лимита в компании

Если компания в 2021 году относится к категории малой или к микропредприятию, то для отмены лимита с начала года необходимо издать приказ об отмене применения лимита и работе без него.

Образец такого приказа с начала года представлен ниже.

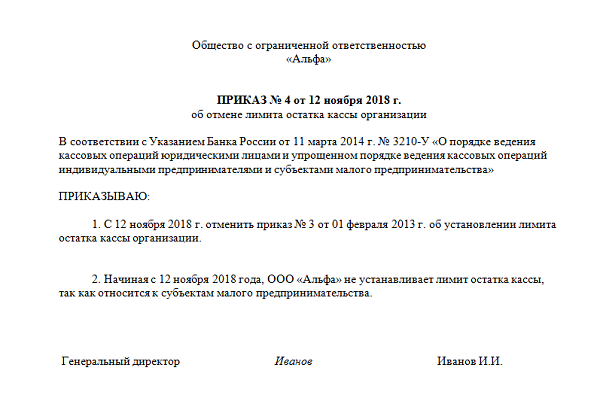

Возможна ситуация, когда отмена лимита требуется в середине года. Например, компания была отнесена к категории малых и попала в налоговый реестр не с начала года, а с середины. Тогда фирма может смело применять упрощенный порядок и отменить кассовый лимит с середины года, то есть с даты, когда она попала в этот реестр. В данной ситуации также надо будет издать приказ соответствующего направления.

Образец приказа для отмены лимита кассовой наличности с середины года представлен ниже.