Правила заполнения приходного кассового ордера

Содержание:

- Назначение

- Журнал регистрации приходных и расходных кассовых документов

- Актуальные правила кассовой дисциплины на 2019 год

- Правила составления

- Приходно-кассовый ордер – что это такое и как заполнить?

- Разница форм расходной и товарной накладной

- Инструкция по заполнению приходного ордера

- Как правильно заполнить приходный кассовый ордер

- . он же — по товарам

- Для чего она нужна расходная накладная

- Книги

- Со штрафом и без вычета НДС

- Каким требованиям должен соответствовать бланк приходно-кассового ордера

Назначение

Оформляется в подтверждение всех операций, связанных с поступлением товаров от поставщика, а также материалов, использующихся впоследствии для производства продукции. В бухгалтерском учете определяется, что именно приходный ордер представляет основной документ, который отражает факт приемки товара для последующего складского учета.

При этом оформляют приходник во всех случаях, когда получают:

- собственно товар;

- сырье для производственных процессов;

- полуфабрикаты для дальнейшей реализации и/или использования в производстве, а также приготовления пищи.

Наряду с этим назначением приходник играет большую роль в случае постановки товаров на учет для хранения на складе. Именно на основании данных в этом документе составляется карточка учета хранения материалов (в законодательстве утверждена форма М-17).

При этом если приобретаются товары или сырье, технические материалы, которые в дальнейшем будут использоваться в производственных целях, то приходный ордер является единственным документом первичной отчетности, который подтверждает факт поступления.

Сроки оформления

Бывают случаи поставки товаров в течение дня большим объемом. Законодательство допускает составить один приходный документ, а все товары вписывать в него по мере поступления вплоть до окончания рабочего дня. Однако это должны быть однородные товары (например, сырье или полуфабрикаты определенной группы).

Таким образом, ордер в обязательном порядке составляется только в случае дальнейшего использования товаров и сырья для производства новых изделий. А если фирма занимается их реализацией, то достаточно просто воспользоваться накладными на товар и проставить штамп организации.

Журнал регистрации приходных и расходных кассовых документов

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 — предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая — для расходных (графы 5-8).

Актуальные правила кассовой дисциплины на 2019 год

Четкую структуру ведения финансовых операций должны соблюдать все организации, но это зависит от масштабов бизнеса, в сфере которого работают. Организационно-правовая база и выбранная схема отчисления налогов также не играют роли. Все компании, которые проводят действия с наличностью, обязаны соблюдать требования по оформлению и проводке процедур с кассой. Чтобы ознакомиться с правилами, смотрите Налоговый кодекс (п. 4 ст. 346.11, п. 5 ст. 346.26).

Требования Налогового кодекса распространяются на:

- структуры госбюджета;

- предприятия частного сектора;

- физические лица, ведущие бизнес (индивидуальных предпринимателей);

- предприятия и ИП, использующие в деятельности кассовые аппараты;

- фирмы и ИП, использующие в работе документации строгого подотчета.

Как было сказано выше, ИП освобождены от проводки некоторых бумаг: книги кассового учета, приходно-расходных документов.

Регулярно сотрудники налоговой службы осуществляют инспекцию правильности соблюдения кассовых процедур и финансовой дисциплины. В их задачи входит:

- сверка сведений в книге кассовых операций со сведениями в первичных бумагах;

- проверка того, оформлены и задействованы ли наличные средства;

- своевременно ли проведены записи о внесенных деньгах.

При обнаружении нарушений дисциплины финансовых операций налоговики выписывают компании штраф.

Стать автором

Стать экспертом

Правила составления

Инструкция к оформлению приходного кассового ордера дана в Указаниях Банка России. Итак, сам бланк поделен на две части.

Левая остается в организации, подписывается бухгалтером, главным бухгалтером, при их отсутствии — руководителем или кассиром. Правая часть подписывается, на ней проставляется печать организации, и затем она передается внесшему средства гражданину.

Порядок заполнения:

- В шапке кассового ордера необходимо написать полное название организации и структурного подразделения (когда средства поступают из подразделения организации) и коды классификации ОКУД и ОКПО, присвоенные отделами статистики.

- Заполнить порядковый номер кассового документа, который должен соответствовать номеру, указанному в журнале регистрации. Нумерация единая на весь календарный год, начинается с 1 января. Дата ставится соответствующая дню заполнения.

- В столбце «Дебет» нужно занести номер корреспондентского счета, который зависит от источника поступлений средств. Организация, выписавшая ПКО, проставляет счет 50 — «Касса». В этой же графе указывается и номер субсчета.

- В столбце «Кредит» пишется код структурного подразделения (когда средства поступают в подразделение), код аналитического учета (если они утверждены в организации), номер корреспондирующего счета и субсчета, который отражает внесение в кассу наличности, например:

- 1 — поступление от продаж;

- 51 счет — расчетный;

- 62 счет — оплата сделки между поставщиком, покупателем и заказчиком;

- 71 счет — расчеты с сотрудниками, выдача подотчетных сумм и возврат неистраченных;

- 73 счет — расчеты с сотрудниками в других ситуациях: займы, возмещение ущерба, телефонных переговоров и т.д.

- В столбце «Сумма» информация заносится цифрами.

- Столбец «Код целевого назначения» заполняется, если в организации применяется система кодирования.

- В поле «Принято от» заносится фамилия лица, которое передало наличные, или название организации и фамилия сотрудника (при расчетах одной организации с другой). В последнем случае запись должна выглядеть так: «Принято от организации» через «ФИО сотрудника».

- В поле «Основание» записывают описание хозяйственной операции (может быть оплата за отгруженные товары).

- В поле «Сумма» рубли вносятся прописью с большой буквы, копейки — цифрами. Оставшееся свободным место следует заполнить прочерком. Но если в столбце «Сумма» копейки не были упомянуты, то и в поле их отображать не следует.

- Поле «В том числе» служит для обозначения ставки и суммы НДС, указывать которую нужно цифрами, или записать в ней «без НДС».

- В поле «Приложение» заносятся реквизиты документов, на основании которых зачисляются деньги.

- Поставить подписи ответственных лиц.

Квитанция к ПКО содержит аналогичные с ордером сведения.

В ней следует заполнить:

- название организации;

- номер составления ПКО, дату заполнения;

- от кого приняты наличные средства и на каком основании;

- сумму цифрами и прописью;

- ставку и сумму налога на добавочную стоимость или запись об освобождении от него;

- дату, печать организации, подписи ответственных лиц.

Скачать бланк в формате Word можно по этой ссылке.

Бланк в формате Excel можно скачать тут.

Образец заполнения:

Составление и правильное заполнение кассовых документов способствует контролю передвижения денежных средств в организации. Это значительно облегчает ее деятельность и помогает избежать штрафов за неисполнение закона.

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Для чего он нужен?

Рассмотрим более подробно последовательность заполнения ордера:

Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций

Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год

Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

Дебет. Здесь потребуется указать номер счета, на который поступают средства.

Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

С сайта: http://moyaidea.ru/prihodnyj-kassovyj-order.html

Разница форм расходной и товарной накладной

Оформление товарной документации происходит до отправки заказа покупателем, но оформляется на месте. Это позволяет зарезервировать ТМЦ до приезда такого приобретателя, так как ТН подтверждает факт поставки заказанной продукции. Здесь прописывается: название (вид) товара, его цена, количество и обобщенная стоимость, реквизиты обеих сторон, наименование должностей и подписи причастных лиц, печати предприятий. Оформление также происходит в двух экземплярах.

Общим признаком рассматриваемых документов выступает то, что они сопровождают передвижение имущества от одного пункта до другого. Они являются частью бухгалтерского учета, но при этом далеко не идентичны. РН отличается тем, что может эксплуатироваться для внутреннего перемещения ценностей (между работниками и структурными подразделениями). А упомянутая здесь «альтернатива» применима исключительно при реализации ТМЦ сторонним приобретателям.

Мы рассмотрели, что такое расходная накладная и для чего она нужна. Главный вывод заключается в том, что документ крайне удобен для использования в различных ситуациях, чем подтверждает свою универсальность. Разрешается применять для формирования документации стандартизированные формуляры или придумывать собственные. Но они должны соответствовать правилам делового документооборота и в целях защиты интересов обеих сторон обязательно содержать некоторые информационные разделы.

Количество показов: 7775

Инструкция по заполнению приходного ордера

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

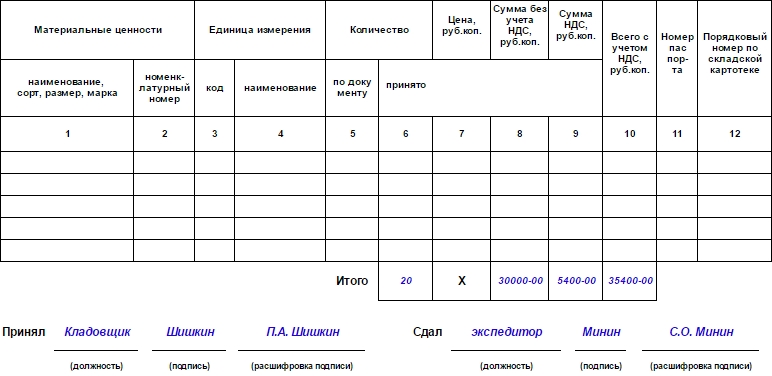

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Оставшиеся незаполненными строки необходимо перечеркнуть (в виде буквы Z или крест накрест).

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2016 года юридические лица могут не проштамповывать свои документы.

Как правильно заполнить приходный кассовый ордер

Оформить и заполнить приходный ордер можно онлайн, но в организации он оформляется следующими лицами:

- Главным бухгалтером организации;

- Руководителем организации (в отсутствие главбуха);

- Простым бухгалтером или кассиром, которые были наделены этими полномочиями по решению главного бухгалтера или руководителя с помощью распорядительной бумаги.

Важно! ПКО обычно оформляется на бумаге с помощью технических средств персонального компьютера, которые помогают обрабатывать информацию и исключать необходимость заполнять бланк ручкой. Если ордер оформляется на компьютере, его необходимо распечатать

Делать какие-либо исправления в нем не допускается.

Порядок заполнения следующий: бланк ПКО выписывает в единичной копии сотрудник отдела бухгалтерского учета и подписывает главбух или сотрудник, который на это уполномочен по распорядительному документу. Доп. бумаги к ордеру при этом подписывается главбухом или лицом, уполномоченным на это распоряжением, заверяются печатью организации, которая есть у работника кассы.

Правильный приходный ордер

Сам процесс заполнения включает:

- Указание полного названия организации и код ОКПО, который присвоен местным отделом статистики в соответствующих строках;

- Указание отдела или структуры предприятия, из которого пришли средства (выручка), которое заполняется только в случае локального перемещения денег между структурами;

- Запись номера ордера, которые нумеруются с 1 января;

- Запись текущего числа в связи с первичностью документа;

- Запись спец. кодов в поля Дебет и Кредит, если предприятие применяет кодирование. Дебет определяет номер регистра, по дебету которого приходуются деньги. Выдача происходит по счету 50 и его субсчетам. Кредит показывает счет, по кредиту которого происходит отражение поступающих денег. Это может быть и 90 счет, и 51, и 71, и 73, и т. д.;

- Указание полной суммы приходуемых денег цифрами в специальной ячейке;

- Указание кода целевого назначения. Если методы кодирования не предусмотрены, то ставится прочерк;

- Уточнение ФИО сотрудника, получившего средства или полное название организации, если расчеты проводились между юридическими лицами;

- Заполнение поля «Основание», которое дает понять, за что были выплачены деньги: «выручка», «оплата» и т. д.;

- Указание полной суммы приходуемых денег прописными буквами с учетом копеек, которые указываются с помощью чисел в специальной строке;

- Заполнение строки «В том числе», в которую вписывается сумма налога на добавленную стоимость, выполняемое цифрами или фразой «без налога»;

- Запись в поле «Приложение» всех прилагаемых к ордеру документов, которые после получение средств погашаются штампом получено с фиксацией даты.

Важно! Если в графе “Сумма” итоговая была дана без учета копеек, то и в соответствующей строке данные также должны быть без копеек и наоборот. Ордер по форме М-4

Ордер по форме М-4

. он же — по товарам

Для организаций, которые помимо торговли ведут другие виды деятельности, операции по приемке и оприходованию товаров оформляются в аналогичном порядке, что и материалы. Это предусмотрено п. 224 Методических указаний по бухгалтерскому учету материально-производственных запасов. К таким организациям можно отнести, например, производственное предприятие, имеющее в своем составе торговое подразделение. Следовательно, при поступлении товаров в это подразделение должен быть составлен приходный ордер по форме N М-4 или проставлен штамп на документах, полученных от поставщика

Обратите внимание: такой порядок не относится к организациям, которые ведут исключительно торговую деятельность

Как мы уже отметили, в п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ сказано, что все операции «должны оформляться оправдательными документами». Из дословного толкования этой нормы следует, что покупатель должен сам составить первичный документ, по которому он оприходует поступившие ценности. Это и будет приходный ордер по форме N М-4. В нем указываются дата поступления, количество ценностей и прочие обязательные реквизиты (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). И заменить приходный ордер, когда товары поступают в подразделение фирмы, товарная накладная по форме N ТОРГ-12 не может. Несмотря на то что второй экземпляр этого документа, полученный от поставщика, является основанием для оприходования поступивших ценностей.

Поэтому при поступлении товаров в торговое подразделение нужно составить приходный ордер по форме N М-4. Если этого документа не будет, при проверке налоговики могут предъявить претензии не только за отсутствие первичных документов, но и снять вычет входного НДС.

Для чего она нужна расходная накладная

При соблюдении принципов формулировки, использования, учета гарантируется отсутствие убытков (по документам). Как в процессе функционирования субъекта, так и после итоговых проверок и подведения итогов за определенный временной период. Она требуется для акта по передаче ценностей. И необязательно в виде их продажи приобретателям. Хотя и эта ситуация действительно допустима. Тогда есть прямое сходство с товарным документом.

Взаимоотношения между продавцами и покупателями (неважно это юрлица или ИП) реализуются с безусловным оформлением обсуждаемых РН. Занимается этим в описываемом случае сторона, получающая финансовую прибыль

После заполнения происходит подпись сначала поставщиком, а затем получателем. Именно представленная бумага будет в будущем служить основанием для формирования бухгалтерской отчетности. В том числе и акта списания отданной в распоряжение клиентуры продукции. Расходная накладная — это документ на расход и приход в описываемых обстоятельствах.

Но универсальный характер рассматриваемой здесь бумаги выражается в разрешении применять ее даже при отдаче ТМЦ в пределах одной организации, то есть на рабочие цели (между отделами, структурами и сотрудниками). Так фиксируется выдача со склада без оплаты.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Со штрафом и без вычета НДС

Отсутствие первичных документов приравнивается к грубым нарушениям правил учета доходов и расходов и объектов налогообложения (п. 3 ст. 120 НК РФ). По этой норме Кодекса штраф составляет от 5 до 15 тыс. руб. Если при этом занижена налоговая база, то размер санкций равняется 10 процентам от суммы неуплаченного налога, но не менее 15 тыс. руб.

Последний вариант наказания связан с тем, что налоговый учет строится на основе данных первичных документов бухгалтерского учета (ст. 313 НК РФ). Оприходование поступивших материалов или товаров без составления приходного ордера может рассматриваться как занижение базы по налогу на прибыль.

Кроме того, отсутствие приходного ордера по форме N М-4 может стать причиной отказа в вычете входного НДС по приобретенным материалам или товарам (если их получает подразделение). По ним налог ставится к вычету, если от поставщика получен счет-фактура, а товарно-материальные ценности оплачены, приняты к учету и будут использованы в облагаемых НДС операциях (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

По каждой хозяйственной операции оформляются первичные учетные документы. При этом документы должны составляться по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Если в альбоме необходимой формы нет, первичный документ должен содержать обязательные реквизиты. После того как документы подготовлены, они принимаются к учету (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). Только после этого операция может быть отражена на счетах бухгалтерского учета. Следовательно, поступление материалов в организацию или товаров в торговое подразделение отражается на счетах лишь после того, как будет составлен приходный ордер по форме N М-4. С этого момента организация может воспользоваться вычетом входного НДС при соблюдении остальных условий для зачета.

Пример. ООО «Тюльпан-сервис» приобрело канцелярские товары (авторучки) у ООО «Магнат». Стоимость одной авторучки — 7,08 руб., в том числе НДС — 1,08 руб. Товары получены 01.12.2005 по накладной N 118. При оприходовании товаров на склад был составлен приходный ордер по форме N М-4.

Каким требованиям должен соответствовать бланк приходно-кассового ордера

На нашем сайте вы можете ПКО по форме КО-1 (соответствующей номеру 0310001 по ОКУД), утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Использовать только эту форму российским организациям предписывает указание Банка России от 11.03.2011 № 3210-У.

Подробнее о том, каким стандартам должны соответствовать первичные документы, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! ИП, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физпоказателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания № 3210-У)