Кто должен ставить свою подпись в строке 13 и 18 в упд?

Содержание:

- Как оформляется реквизит «подпись»

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Наименование экономического субъекта и печать

- Как присвоить номер УПД

- Кем и как подписывается УПД

- Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

- Как правильно подписать УПД?

- Доверенность на право подписи документов

- Новый счет-фактура и УПД с 1 июля 2021

- Назначение УПД

- Как правильно подписывать УПД

- Кому подписать документ, если директор отсутствует?

Как оформляется реквизит «подпись»

Казалось бы, что может быть проще – поставить свою подпись? Между тем, это такой же серьезный реквизит, как и название организации и ее банковские атрибуты. Поэтому правильность его оформления должна совпадать с требованиями, предъявляемыми к делопроизводству.

Элементы подписи

Подпись как реквизит состоит из трех частей.

- Наименование должности должно быть указано в полной форме в соответствии со штатным расписанием. Если подпись будет стоять не на официальном бланке, то к названию должности надо обязательно присовокупить и название организации. Пишется с большой буквы. Этот элемент расположен по левому краю документа.

- Личная подпись – то, что принято в обиходе называть росписью. К ней особых требований нет: это может быть как росчерк, так и фамилия с одним или несколькими инициалами. По негласным правилам, из росчерка должны быть понятны минимум одна буква из имени и три из фамилии.

- Расшифровка подписи – инициалы и фамилия. Она должна полностью совпадать с паспортными данными, вплоть до точек в букве ё, если они присутствуют в удостоверении личности. Размещается на уровне последней строки подписи.

Расположение подписи

Подпись неотделима от текста документа. Если текст заканчивается внизу страницы, то подпись не может быть перенесена на отдельный лист, если кроме нее другого текста на листе не будет. Принято переносить минимум последний абзац, при этом не забывать о правильной нумерации страниц.

Если предусмотрено несколько подписей, то они располагаются одна под другой в порядке убывания номенклатурной значимости должностей.

К СВЕДЕНИЮ! Если подписываются члены комиссии, то указывать нужно не их фактические должности, а их роль в составе комиссии («Председатель», «Член комиссии»). А вот располагать их требуется в порядке субординации.

ИОФ или ФИО?

Порядок размещения инициалов – перед или после фамилии – определен Постановлением Госстандарта РФ от 03.03.2003 N 65-ст и Унифицированной системой организационно-распорядительной документации «Требования к оформлению документов. ГОСТ Р 6.30-2003».

Согласно этим нормативным актам, инициалы после фамилии ставятся в следующих случаях:

- при адресовании документа физическому лицу (например, Королевой А.П.);

- при декларировании или накладывании резолюции при указании исполнителя (например, «Поручение возлагается на Романова И.И.»).

Если подпись является реквизитом, то инициалы помещаются перед фамилией. После инициалов ставится точка, пробелом от фамилии они не отделяются.

Печать на подписи

Использование печати не является обязательным для некоторых форм предпринимательской деятельности, например, для ИП. Но для большинства документов наличие печати удостоверят их подлинность. Использование ее регламентируется обязательными требованиями, которые нужно соблюдать.

- Печать не может быть поставлена раньше подписи и тем более на пустом листе.

- Если документ составлен на специальном бланке, то печать ставится в предусмотренном для этого месте, отпеченном буквами М.П. («место печати»).

- В других случаях печать ставят рядом с подписью, разрешается (но это не обязательно) перекрывать краем печати часть личной подписи. Полностью росчерк перекрывать нельзя, так как подлинность его должна поддаваться удостоверению.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Наименование экономического субъекта и печать

Строка 14 УПД — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Необязательные к заполнению поля

УПД содержит дополнительные поля. которые необязательны для заполнения, но, могут быть удобны для пользователей. К дополнительным относятся следующие поля УПД:

- Графа «А» — порядковый номер записи в таблице — может заполняться для удобства поиска и визуального выделения позиций.

- Графа «Б» — артикул (для товаров), код вида деятельности для работ (услуг) и т.п. Эту графу рекомендуется заполнять, например, для подтверждения права применения льготных тарифов по страховым взносам для фондов.

- В строке 8 указывается информация, идентифицирующая отношения сторон (реквизиты договоров, соглашений, счетов и т.д.) Этот показатель позволяет определить содержание факта хозяйственной деятельности и специфические условия сделки непосредственно в первичном документе. В некоторых случаях может косвенно подтверждать содержание сделки и ее условия, что может явиться существенным условием для целей определения налога на прибыль.

- В строке 9 при необходимости указываются реквизиты транспортных документов (транспортной накладной, путевого листа), поручения экспедитору, складских расписок и т.д.; базис поставки; сведения о грузе: масса нетто/брутто и т.д.

- Строка 12 может включать дополнительные сведения о грузе (данные о сертификатах, паспортах), а также здесь могут указываться иные сведения, являющиеся неотъемлемыми приложениям УПД. Эта строка может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

- В строке 17 указываются дополнительные сведения о наличии/отсутствии претензий, данные о документах, оформленных покупателем (заказчиком при получении товаров (работ. услуг, имущественных прав), являющихся неотъемлемыми приложениями УПД.

В программе «1С:Бухгалтерия 8 » универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно на основании счета-фактуры, который был зарегистрирован для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования.

Корректировка УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137.

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса.

Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так, при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Кем и как подписывается УПД

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

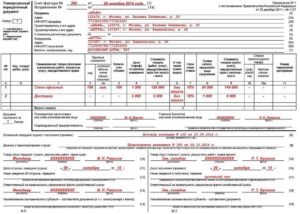

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

Эксперты КонсультантПлюс детально разъяснили правила подписания УПД обеими сторонами сделки:

Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты. Образец приказа о переходе на УПД, см

в публикации «Составляем приказ о переходе на УПД — образец заполнения»

Образец приказа о переходе на УПД, см. в публикации «Составляем приказ о переходе на УПД — образец заполнения».

Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

» Новости » Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

В 2013 году по инициативе ФНС плательщикам налогов был предложен новый первичный документ – УПД. Благодаря его использованию, налогоплательщики без нарушения закона могут объединять информацию, хранящуюся в первичной документации, тем самым, исключая ее дублирование.

Новая форма первичного документа не обязательна к применению, и налогоплательщики должны сами решать, каким образом они будут вести бухгалтерский учет и рассчитываться с бюджетом. Для отражения факта проведения хозяйственных операций и расчетов по налогам на добавленную стоимость субъекты могут использовать или действовать как раньше, оформляя отдельно и накладные.

В чем преимущество универсального передаточного документа, какие особенности в его заполнении могут вызвать трудности у сторон сделок? Для ответа на этот и другие вопросы необходимо в первую очередь обратиться к форме документа и разобрать на примере, как его заполнять.

До появления УПД, сведения, содержащиеся в первичной документации, например накладных и счет-фактурах, часто повторялись, и нецелесообразность двойного заполнения одних и тех же реквизитов была налицо. Однако, действующее на тот момент законодательство не позволяло объединить эти документы.

Так, согласно утратившему на сегодняшний день силу №129-ФЗ, первичные документы должны были составляться согласно унифицированным формам. Несоблюдение этих требований влекло непринятие их к учету.

Это условие, а также тот факт, что в действующем законодательстве не содержится запретов на изменение формы счет-фактур, благоприятствовали созданию универсального передаточного документа и обеспечили правомерность его использования для налогового и бухгалтерского учета. Форма УПД составлена на основе счет-фактуры. Этот документ обведен в УПД жирной линией и, по сути, представляет стандартную свою форму.

Стоит отметить, что помимо того что УПД значительно упрощает документооборот и снижает риск допущения ошибок, он обладает и недостатками:

- Поскольку форма УПД не унифицирована, необходbмо тщательно проверять документацию контрагентов.

- Требуется заполнять больший объем реквизитов, чем в первичной документации.

- Невозможно отправить электронную версию документа через онлайн-сервис.

- Невозможно оформить УПД на авансовый платеж.

- Сложности в корректировке формы.

Требования

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся. Рассмотрим требования к УПД, используемому в рамках первичной документации.

Приравнивает к обязательным реквизитам первичных документов:

- Наименование. В отношении УПД это статус.

- Дату оформления.

- Наименование контрагента, составившего УПД. Поскольку он является двусторонним, необходимо обозначить обе стороны сделки.

- факта хозяйственной деятельности, который характеризуется сведениями о контрагентах, данными о предмете соглашения, уточнениями о времени и обстоятельствах операции.

- В чем измеряется предмет сделки, какую имеет цену.

- Должности сотрудников, совершивших операцию, или тех, кто был ответственным за ее оформление.

- Подписи сотрудников, с указанием данных, необходимых для их идентификации.

При составлении УПД, необходимого для вычета налога на добавленную стоимость, следует придерживаться требований НК РФ. обязывает при заполнении документации указывать следующие данные:

- номер и дату составления;

- реквизиты продавца и покупателя, отправителя и получателя (название, адрес, ИНН);

- наименование предмета сделки, в чем измеряется;

- количество отгруженной продукции;

- денежные измерения продукции (за единицу, всего без НДС, всего с НДС);

- страну происхождения.

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются.

Как правильно оформлять документ

Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом.

| (1)-(7), графы 1-11 |

Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96. Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Скачать образец подписания УПД

В приведенном образце счет-фактуру от имени заказчика подписал директор, поэтому в строке 10 заполнены только ФИО и должность, так как это же лицо осуществляет передачу услуги. В строке 18 подпись также отсутствует, так как у заказчика за составление документа отвечает то же лицо, что и за приемку услуги.

Следует отметить, что официальная форма УПД является рекомендованной и при необходимости может изменяться компанией или предпринимателем. В частности, у компании может возникнуть потребность включить в форму УПД дополнительные строки. Например, если в компании за оформление хозяйственной операции отвечает несколько сотрудников, официальная форма УПД может быть дополнена строкой 13а, в которой будет стоять подпись и указываться ФИО и должность второго отвечающего за составление документа сотрудника.

Доверенность на право подписи документов

Чтобы сторонний человек получил право подписывать документы за ответственного работника, необходимо оформить бумагу на передачу полномочий. Оформляется в соответствии со ст. 185 ГК РФ. Право передаётся от руководителя предприятия человеку, с которым заключён трудовой договор, и который в рамках своих обязанностей понимает возложенную на него ответственность.

Чтобы передать полномочия необходимо предпринять несколько шагов:

- определить, в какой форме будут передаваться обязанности – в простой письменной или нотариальной;

- подготовить фирменный бланк предприятия или указать реквизиты доверителя на обычном листе формата А4;

- определить, установить и прописать перечень передаваемых полномочий;

- удостоверить доверенность подписями сторон.

Подпись представителя в доверенности является обязательным реквизитом. Она необходима для того, чтобы была возможность сличить подписи при подписании документов не руководителем предприятия, а поверенным.

Кто и на кого может выписывать доверенность на право подписи

Руководители юридических лиц выписывают доверительные бумаги на право подписи на сотрудников, которые в рамках знаний, опыта и обязанностей понимают возложенную ответственность. В такой роли могут выступать:

- главные бухгалтеры или ведущие, для удостоверения платёжных документов, отчётности в ФНС и фонды;

- юристы – для удостоверения договоров, исков, прочих процессуальных документов;

- руководители структурных подразделений – для удостоверения бумаг, касающихся «жизни» этого подразделения.

Поверенным становится сотрудник, с которым заключён трудовой договор. Не рекомендуется выписывать доверительную бумагу с правом передоверия – лучше оформить несколько на нескольких работников. С юридической точки зрения, так будет вернее и безопаснее.

Основные особенности доверенности на право подписи

Руководитель предприятия или предприниматель может выписать одну из следующих бумаг на передачу полномочий:

- генеральную – круг передаваемых обязанностей не ограничен;

- специальную – возникла необходимо исполнять полномочия, объединённые одним родовым признаком, в течение определённого временного промежутка;

- разовая – нужно один раз подписать конкретный документ или комплект документации.

Предъявлять доверенность нужно во всех случаях, когда это необходимо – как в государственных, так и в коммерческих предприятиях. Необходимо руководствоваться обычными правилами, прописанным в ГК РФ.

Как написать доверенность на право подписи документов

Правила оформления доверительной бумаги на передачу ряда полномочий установлены на законодательном уровне. Их необходимо придерживаться для того, чтобы бумага стала действительной. Оформлять надлежит по следующим нормам:

- сверху в центре листа прописывается слово «Доверенность»;

- на следующей строчке указывается дата составления (является обязательным, без этого доверительная бумага не будет считаться правомочной) и населённый пункт;

- далее прописываются данные доверителя и поверенного;

- круг полномочий, который передаётся от доверителя поверенному;

- рекомендуется указать временной промежуток, в течение которого доверенность будет действительной – если этого не сделать, она будет считаться правомочной в течение календарного года с той даты, которая указана в «шапке»;

- наделяется ли поверенный правом передоверия;

- подписи обеих сторон.

Нужно внимательно отнестись к пункту, в котором прописывается информация о сторонах сделки. Юридические лица указывают о себе:

- полное и сокращённое наименование;

- ИНН, КПП, ОГРН и прочие реквизиты;

- название документа, на основании которого фирма осуществляет свою деятельность;

- ФИО и должность руководителя;

- фактический и юридический адрес.

Полномочия передаются работнику, с которым заключён трудовой договор. О нём нужно указать:

- полностью ФИО;

- должность;

- наименование структурного подразделения, в котором работает;

- паспортные данные;

- адрес места проживания и адрес места регистрации.

Предприниматель, передавая часть обязанностей, указывает о себе:

- наименование;

- ИНН, реквизиты паспорта;

- Адрес места жительства и регистрации.

Доверенность может быть оформлена в простой письменной форме или у нотариуса. В последнем случае нет необходимости самостоятельно составлять документ. Работник нотариальной конторы сделает это самостоятельно на основании предоставленных документ. Доверитель и доверенное лицо обязаны иметь при себе:

- паспорта;

- устав;

- свидетельство о присвоении ИНН и прочих кодов;

- образцы подписей.

Во избежание вопросов и спорных ситуаций, рекомендуется посетить нотариуса или оформить бумагу на передачу полномочий в нотариальном порядке.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Назначение УПД

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации. Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так). Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо «Об отсутствии налоговых рисков при применении налогоплательщиками УПД» от 21.10.2013 № ММВ-20-3/96@.

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Больше об УПД читайте в материале «Универсальные передаточные документы».

Как правильно подписывать УПД

УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/96@ от 21 октября 2013 года.

Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства. УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя.

Подписи в УПД должны расшифровываться: обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников.

Таким образом, подписи в УПД должны выглядеть следующим образом:

Кому подписать документ, если директор отсутствует?

Если лицо, обладающее абсолютным правом подписи, по какой-либо причине отсутствует на своем рабочем месте в момент необходимости подписи, такой вариант следует предусмотреть заранее. Возможны несколько способов разрешить такую ситуацию:

- Предусмотреть в учредительных документах возможность подписи для заместителя директора или другого должностного лица.

- Выдать доверенность на подпись уполномоченному лицу (можно сделать это сразу на длительный срок, например, на год).

- Издать приказ или распоряжение на право подписать конкретный документ (единоразовый вариант).

- Использовать факсимильный вариант подписи в случаях, когда это не противоречит законодательству.

Предлагаем ознакомиться: Как можно заменить телевизор по гарантии повторно

Подписывает И.О.

ВАЖНАЯ ИНФОРМАЦИЯ! Документы, подписанные исполняющим обязанности с нарушением оформления данного реквизита (с буквами «и.о», слэша или предлога «за») невозможно заверить нотариально, они могут быть оспорены судебным порядком.

Если в бланке на месте, предназначенном для подписи, стоит должность директора, а подписывает и.о., то нужно зачеркнуть напечатанную фразу и вписать наименование реальной должности подписывающего. Так же следует поступить, если напечатана фамилия и инициалы отсутствующего руководителя. Исправления делаются в рукописной форме.

Оттиск-образец подписи, который так легко передать любому сотруднику и потому очень удобно использовать, можно оставлять далеко не на всех документах. Законные основания запрещают ставить такую подпись, которая не требует «живого» участия уполномоченного лица, на следующих документах:

- связанных с банковскими расчетами;

- различных ведомостях;

- кадровых бумагах;

- декларациях;

- счетах-фактурах;

- кассовых документах;

- договорах, которые нужно регистрировать;

- доверенностях.

Можно оставлять факсимильную подпись при обмене документами в рамках одного договора, если:

- в договоре, подписанном обычным образом, предусмотрена такая возможность;

- между партнерами действует соглашение о применении клише-факсимиле.

Такими бумагами могут быть коммерческие предложения, письма, акты, спецификации и т.п.

- Проверьте полномочия вашего контрагента на подпись, особенно если это ваш первый опыт письменного сотрудничества.

- Уточните не только личность подписанта и достоверность уполномочивающего документа, но и его сроки действия.

- Если документ состоит из нескольких страниц, то подписывать следует каждый лист, а не только конец документа. Можно прошить документ и скрепить подписью каждое место прошивки.

- В учредительных документах нужно предусмотреть порядок уведомления партнеров о передаче полномочий подписи руководством другим лицам.

Предлагаем ознакомиться: Куда обратиться если тебя обманули на деньги