Офз-н

Содержание:

Виды ОФЗ

Различаются ценные бумаги по принципу начисления дохода, регулярности выплаты по купонам, стоимости и количества штук в партии. Далее расскажу о самых популярных видах и о том, когда они были введены в оборот. Но при этом отдельно хочу остановиться на ОФЗ-н («народные») — для населения. Многие изучают, где купить безопасно и выгодно облигации федерального займа физическому лицу, которые впервые были выпущены в апреле 2017 года. Их особенность в том, что в минимальном пакете 30 штук, а номинал одной — 1000 рублей со сроком погашения 3 года. Купон выплачивается дважды в год. Средняя доходность увеличивается с 7,5% до 10,5%. Приобретаются у брокеров.

Многие облигации легко купить у агентов: в офисах Сбербанка или ВТБ.

Можно говорить о 2-х основных видах ценных бумаг:

- погашенные;

- размещенные.

ОФЗ могут выпускаться со сроком до 5, 10 и 15 лет. Если ценная бумага выпущена со сроком обращения до 3-х лет, считается краткосрочной. Ближе к базовым видам облигаций в РФ и их основным аспектам. Сразу отмечу: торгуются эти бумаги на Московской бирже.

ОФЗ-ПД

Ценные бумаги с постоянным доходом, которые выпускаются с 1998 года. Купон давал право получить выплаты раз в год, а сумма фиксированная на весь срок обращения. Самый популярный вариант покупки на бирже.

ОФЗ-ФД

Изучая, что такое облигации федерального займа, принцип начисления и как они работают, столкнетесь с этой ценной бумагой, в которой доход фиксирован. Впервые были выпущены в 1999 году. Их выдавали владельцам ГКО и облигаций с переменным купоном как новое слово в экономике. Период обращения был от 4 до 5 лет. Выплаты — каждый квартал. Наблюдается постепенное снижение ставки от 30 до 10% ежегодно.

ОФЗ-ПК

Эта облигация, предусматривала погашение раз в полгода. Впервые выпустили в 1995 году, но в 1998 году выпуск прекратился на фоне затяжного кризиса. Значение прибыли было динамическим и определялась взвешенной доходностью по ГКО на основе данных за последние 4 сессии. Возобновили выпуск в 2014 году.

ОФЗ-АД

Это облигации федерального займа с амортизацией долга. Суть в том, что долг выплачивается поэтапно. Это хороший инструмент в общем пакете, который предусматривает временную диверсификацию портфеля. Один из самых правильных вариантов, куда вложить деньги в кризис, а о дополнительных способах можно узнать из материала на www.gq-blog.com.

ОФЗ-ИН

Это ценные бумаги с индексируемым номиналом. Впервые были выпущены в 2015 году. Интересно то, что номинальная стоимость каждый месяц индексируется с учетом среднего показателя потребительских цен и товаров. Стоимость определяется в конце месяца на следующий.

От чего зависят рыночная цена и доходность ОФЗ

Новичка может ввести в ступор большое количество ОФЗ на бирже. Как выбрать из такого многообразия? Во-первых, вы должны определиться со сроком инвестирования. Можно подобрать облигации, погашение которых придется на тот год и месяц, когда вам понадобятся деньги

Во-вторых, обратите внимание на доходность. Она бывает разная:

- текущая – доходность за текущий купонный период;

- текущая модифицированная – доходность с учетом купона и разницы в цене на момент покупки облигации;

- простая к погашению – сумма текущей доходности от купона и от разницы в цене, не учитывает реинвестирование купонов;

- эффективная к погашению – среднегодовая доходность с учетом всех выплат инвестору, погашения номинала и реинвестирования купонов.

Если вы не предполагаете реинвестировать купоны, то при выборе смотрите на простую доходность

Если будете реинвестировать, обращайте внимание на эффективную к погашению

Рыночная цена облигации может быть выше или ниже номинала. От чего это зависит? От ключевой ставки ЦБ, рисков, срока до погашения, спроса и предложения на рынке. Первые два фактора наиболее существенно влияют на цену.

Например, Центробанк поднял ключевую ставку. Значит, давать в долг экономике России станет выгоднее. Новые выпуски ОФЗ будут с повышенной доходностью. На них вырастет спрос, и цена повысится. А старые выпуски инвесторы начнут продавать, чтобы вложить деньги в более доходные новые. Растет предложение, цена падает. И так до тех пор, пока цены на новые и старые выпуски не выровняются.

Доходность облигации пропорциональна цене. Чем выше цена, тем ниже доходность и наоборот. Такие качели характерны в большей степени для долгосрочных облигаций, у бумаг с коротким сроком погашения волатильность проявляется слабее. Чем больше сроки погашения и выше риски, тем доходнее ОФЗ.

Доходность гособлигации можно увеличить с помощью ИИС. Рассмотрим на примере, как это сделать:

- Открываем ИИС по типу “А” и вносим в течение 3 лет по 400 тыс. рублей каждый год.

- Ежегодно покупаем ОФЗ. Два раза в год получаем купоны. В начале года, следующего за отчетным, подаем документы на возврат подоходного налога в размере 13 % от инвестируемой суммы. И снова их вкладываем в покупку ОФЗ.

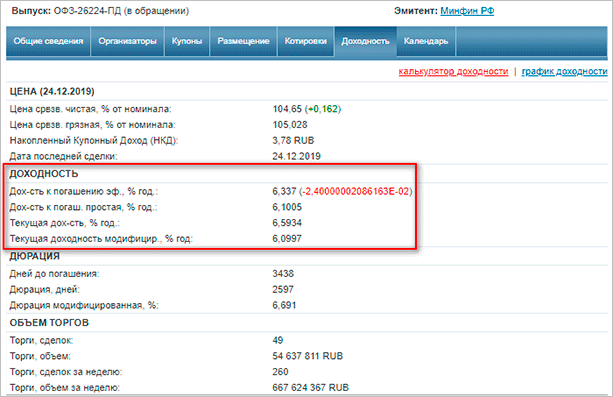

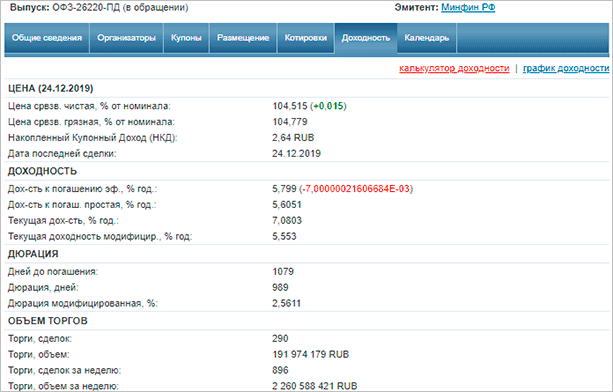

- Идеально – подобрать бумагу со сроком погашения через 3 года, когда можно будет закрыть ИИС. Например, ОФЗ-26220-ПД. Ставка купона – 7,4 %. Погашение – 7.12.2022.

То есть доходность складывается из доходности к погашению (5,6 %, если без реинвестирования, и 5,799 %, если реинвестируете купоны) и возврата 13 % от государства.

Налогообложение купонного дохода по всем видам ОФЗ, в том числе и народных, отсутствует. А вот с положительной разницы между ценой продажи и покупки придется заплатить 13 % НДФЛ. Но это произойдет только в случае продажи ценной бумаги до срока погашения.

Какие бывают ОФЗ

Вид облигации зависит от её купона. Он может быть фиксированный и переменный. Ставка фиксированного купона всегда одинаковая, а ставка переменного купона меняется перед каждым периодом и зависит от ставки RUONIA — рекомендательной, но не обязательной ставки однодневных рублёвых кредитов. Её называют индикативной ставкой. Это средняя ставка, по которой крупнейшие российские банки выдают кредиты друг другу на один день. Она очень близка к ключевой ставке. Значения RUONIA можно узнать на сайте Банка России.

Виды облигаций обозначают цифрами. Например, в ОФЗ 25083 первые две цифры — это вид, облигации с переменным купоном. Мы указали обозначения вида в скобках.

ОФЗ-ПК (26, 25) — облигации с переменным купоном. Чем выше ставка RUONIA, тем выше доходность ОФЗ-ПК.

Купон по ОФЗ-ПК — это среднее значение RUONIA за определенный период + фиксированная премия. Если ставка RUONIA меняется, то размер купона меняется тоже, и так вплоть до самого погашения. Выплаты по таким купонам могут быть 2−4 раза в год.

Доход инвестора — это переменный купон. Есть отдельный вид ОФЗ, у которых доходность привязана к инфляции — ОФЗ-ИН. Но в основном инвесторы используют облигации ПК, чтобы обезопасить себя от изменения ставки в сторону повышения. Обычно при росте ставки цена облигации падает и инвестор оказывается в убытке, а в облигациях ПК по-другому: доходность в следующем купоне после повышения ставки начнёт приближаться к её новому значению плюс премия. Если ставка снизится, то купон ПК тоже уменьшится, но всё же будет чуть выше за счёт премии.

ОФЗ-ПД (29) — облигации с постоянным купонным доходом. Минфин заранее обозначает ставку купона, например 7,85 % от номинала. Если номинал облигации 1000 ₽, размер купона будет 78,5 ₽ в год.

Инвестор купил 10 ОФЗ-ПД номиналом 1000 ₽ со сроком погашения 5 лет. Купонная ставка — 7,85 % годовых. Когда он предъявит облигации к погашению, то получит 3 925 ₽ купонного дохода (7,85 % х 5) и 10 000 ₽ за номинал облигаций. Итого 13 925 ₽. Конечно, с этих денег удержат комиссию, но это уже совсем другая история.

ОФЗ-ФД — облигации с фиксированным купонным доходом. Если постоянный купонный доход не меняется на протяжении всей «жизни» облигации, то фиксированный купонный доход меняться может, но на некоторый период. Например, сначала ставка будет 6 %, затем 5 %. При покупке облигаций купонный доход уже будет известен. Срок обращения таких облигаций больше 4 лет, а частота выплат по купону 4 раза в год.

Инвестор купил 10 ОФЗ-ФД номиналом 1000 ₽. Каждый год ставка купона чередуется: сначала 5 %, затем 6 %. За 5 лет инвестор получит такую прибыль: 10 000 ₽ + 500 ₽ + 600 ₽ + 500 ₽ + 600 ₽ + 500 ₽ = 12 700 ₽.

ОФЗ-АД (46, 48) — облигации с амортизацией долга. Эмитент не только платит по купонам, но и частично погашает долг. Эти облигации не слишком доходны, но если прогнозируется значительное увеличение процентных ставок, то ОФЗ-АД покупать выгодно. Владелец будет получать часть номинала и реинвестировать эти деньги в новые облигации.

Если вы хотите периодически пользоваться деньгами, но не хотите продавать активы, то такие ОФЗ тоже пригодятся, но встречаются они редко.

ОФЗ-ИН (51, 52) — облигации с индексируемым номиналом. Номинал индексируется на размер инфляции — если она растёт, то и номинал увеличивается. Когда закончится срок обращения, Минфин вернет сумму, проиндексированную на день возврата. Если же инфляция окажется отрицательной, Минфин всё равно вернёт не меньше 1000 ₽.

ОФЗ-н — «народные» облигации. Они выпущены специально, чтобы купить облигации мог любой желающий. Брокерский счёт при этом все равно нужен. ОФЗ-н не торгуются на бирже, их можно купить в банках, например в ВТБ, «Промсвязьбанке», «Сбербанке», «Почта Банке». Эти облигации выпускают на 3 года, потом они автоматически погашаются. Минимальная сумма покупки — 10 000 ₽.

ОФЗ-н можно досрочно погасить по номиналу. Если сделать это в течение первого года владения, то выплаченный и купонный доход будет потерян. Если после первого года владения — то доход сохранится. Подробнее узнать и купить облигации можно в приложении ВТБ Мои Инвестиции.

Пример по конкретному текущему выпуску ОФЗ-н

Купонный доход платят раз в полгода. Купонная ставка:

- первый купон — 4,10 % годовых;

- второй купон — 4,40 % годовых;

- третий купон — 4,70 % годовых;

- четвёртый купон — 5,00 % годовых;

- пятый купон — 5,30 % годовых;

- шестой купон — 5,73 % годовых.

Если вы купите облигации на 10 000 ₽, то вместе с номиналом получите назад 11 460 ₽.

Где купить облигации в РФ

ОФЗ-н не обращаются на фондовом рынке.

Единственный способ, как их купить, — обращение в один из 4 банков, уполномоченных Минфином России:

Единственный способ, как их купить, — обращение в один из 4 банков, уполномоченных Минфином России:

- Сбербанк;

- ВТБ;

- ПСБ;

- Почта Банк.

При этом нужно помнить, что доступен этот вид вложения денег не во всех отделениях. Например, в Сбербанке произвести операции с ОФЗ-н можно только в тех офисах, где есть зона Премьер. В Москве найти такую будет достаточно просто; сделать это в маленьком городе или в селе — сложнее, поэтому нельзя говорить о полной доступности такого инструмента для населения.

Несмотря на то что эти облигации изначально были ориентированы на тех, кто не хочет самостоятельно разбираться с ведением брокерского счета, покупка четвертого выпуска доступна и в онлайн-режиме.

Для покупки ОФЗ-н, как и для приобретения любых ценных бумаг, требуется брокерский счет. Он будет открыт при первом обращении в банк, уполномоченным на продажу этого актива. В дальнейшем человек может самостоятельно пополнять его с помощью своей пластиковой карты. Производить операции можно в программе, предлагаемой выбранном брокером. Примером таковых могут служить Сбербанк-Инвестор и ВТБ — Мои инвестиции.

Для покупки ОФЗ-н, как и для приобретения любых ценных бумаг, требуется брокерский счет. Он будет открыт при первом обращении в банк, уполномоченным на продажу этого актива. В дальнейшем человек может самостоятельно пополнять его с помощью своей пластиковой карты. Производить операции можно в программе, предлагаемой выбранном брокером. Примером таковых могут служить Сбербанк-Инвестор и ВТБ — Мои инвестиции.

При желании для повторной покупки можно снова обратиться в тот офис банка, где был открыт счет. Сбербанк поддерживает подачу заявок на приобретение ОФЗ-н по телефону. Для идентификации клиента используются коды, выданные ему при открытии брокерского счета.

Все остальные государственные облигации могут быть приобретены только на фондовом рынке. В качестве посредника может выступать любой брокер.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Что такое ОФЗ

О том, что такое облигации, мы уже рассказывали. ОФЗ — это облигации федерального займа, когда у инвесторов «занимает» деньги государство, а точнее — Министерство финансов. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

Обычно выплаты идут 2 раза в год, через каждые 182 дня. Но количество выплат может быть и больше. В приложении ВТБ Мои Инвестиции есть облигационный календарь, в котором указаны размер купонов и периодичность выплат. Нужно зайти в раздел «Биржа» — «Облигации» — «Купонный календарь».

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

Народные облигации: плюсы и минусы

Рассмотрим основные преимущества и недостатки ОФЗ-н.

ОФЗ-н: преимущества

- Возможность получить доходность выше, чем по банковским вкладам, при еще более низком уровне риска.

- Возможность начать инвестировать в ценные бумаги по упрощенной схеме, чтобы «прочувствовать» этот рынок и инструмент.

- Государственные гарантии по ОФЗ не ограничиваются суммой вложений (в то время как по банковским вкладам ограничены).

- Владелец ОФЗ-н может продать свои бумаги, не теряя накопленный купонный доход, через 12 месяцев владения.

- Купонная доходность по ОФЗ-н плавно растет: чем больше период владения — тем выше будет совокупный доход. Это своего рода механизм защиты от инфляции.

- Купить ОФЗ-н проще, чем другие виды ОФЗ — это можно сделать через банки.

- По ОФЗ-н четвертого выпуска отменили банковские комиссии, которые ранее существенно снижали реальную доходность инструмента.

- Минимальная сумма инвестиций в народные облигации сейчас составляет 10 тыс. рублей, что доступно широкому кругу населения.

- Купонный доход по ОФЗ-н освобождается от НДФЛ.

- ОФЗ-н можно передавать по наследству.

ОФЗ-н: недостатки

- ОФЗ-н не поступают в свободное обращение на бирже, ими нельзя торговать, чтобы получить не только купонный, но и спекулятивный доход.

- ОФЗ-н нельзя купить через Индивидуальный Инвестиционный Счет, чтобы получить налоговый вычет, увеличив, таким образом, реальную доходность.

- Есть ограничения максимального объема покупки ОФЗ-н — 15 тыс. штук (15 млн. рублей).

- Доходность ОФЗ-н хоть и выше, чем по банковским вкладам, но разница очень незначительна. В определенных условиях она может оказаться и ниже (неизвестно, какие ставки будут в банках через 1-2 года).

- ОФЗ-н — это инструмент среднесрочного инвестирования. Если нужно вложить деньги на короткий срок (до года) — народные облигации непривлекательны.

Теперь вы знаете, что такое ОФЗ-н или «народные облигации», каковы их характеристики, доходность, что представляет собой нынешний 4 выпуск ОФЗ-н, и можете сами сделать выводы, насколько данный инструмент интересен конкретно вам.

Я же на сегодня прощаюсь с вами. Оставайтесь на Финансовом гении — сайте, который поможет вам повысить свой уровень финансовой грамотности и научиться более грамотно и эффективно распоряжаться личными финансами. До новых встреч на страницах Фингения!

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

Доходность

Большинство вопросов касается потенциальной доходности народных облигаций 2021 года. В сравнении с предложениями банков, государственные облигации имеют определенные преимущества. Политика Минфина направлена на мотивацию граждан к долговременному размещению средств, из-за чего процентная ставка увеличивается постепенно. Например, для пакета ОФЗ, купленного в момент первого выпуска, купонная (процентная) прибыль составит:

- На ноябрь 2021 года – 7,5%;

- На май 2021 года – 8%;

- На октябрь 2021 года – 8,5%;

- На май 2021 года – 9%;

- На октябрь 2021 года – 10%;

- На 29 апреля 2021 года – 10.5%.

В среднем за год прибыль народных облигаций составит около 9%, однако из этой суммы придется вычесть стоимость банковских услуг. Досрочный выкуп ОФЗ 2017 года предполагает аналогичную комиссию. Наибольшую выгоду получат владельцы облигаций, купившие их на 300 тыс. рублей и не вносившие изменений вплоть до окончания срока действия в апреле 2020 года. Необходимо учитывать традиционные риски в виде инфляции, валютных скачков, форс-мажорных обстоятельств.