Покупка и продажа облигаций в банке

Содержание:

- Что нужно учесть при покупке облигаций на бирже

- От чего зависит изменение рыночной цены на евробонды

- Сбербанк пытается обхитрить начинающих инвесторов

- По каким формулам рассчитать

- Что такое цена облигации и от чего она зависит?

- Купив облигацию, вы дадите свои деньги в долг

- Где купить ОФЗ физическому лицу

- Способ второй: ОФЗ через брокера

- Что это такое

- Приятный бонус для владельцев облигаций

- Что такое ОФЗ

- Как зарабатывать на них

- Как выбрать облигации ОФЗ для покупки

- Заключение

Что нужно учесть при покупке облигаций на бирже

В целом, сделки с ОФЗ через биржу выгоднее и удобнее, чем покупки народных облигаций. На это есть объективные причины:

- нет высокой комиссии банка (брокерская комиссия настолько мала, что ей можно пренебречь);

- минимальный объём сделки с рыночными ОФЗ – 1 бумага (т.е. можно не сразу покупать 30 облигаций, а формировать портфель постепенно);

- их в любой момент можно продать, сохранив НКД (в том же Сбербанке при продаже ОФЗ-н в первый год инвестор ничего не получает).

С другой стороны, биржевые операции имеют свою специфику, а многие инвесторы в итоге срываются в спекуляции. Нельзя сказать, что активные операции на финансовом рынке априори вредны, но ОФЗ – это не тот актив, на котором можно извлечь прибыль, значительно превышающую средние рыночные показатели.

Подводя итог, хотим отметить некоторые нюансы, которые следует учитывать, планируя работу на бирже:

ОФЗ нельзя использовать в качестве залога на срочном рынке

Это значит, что не получится купить облигации «на всё», а потом под них же приобрести фьючерсы на USD/RUB или акции «Лукойла».

Категорически не рекомендуется использовать в операциях с ОФЗ плечи, так как плата за кредитные средства на российском рынке превышает купонные выплаты по государственным бондам.

Теоретически плечо можно использовать для «набивки» купонов по ОФЗ с целью их последующего вывода с ИИС и досрочного обнуления последнего, но не исключено, что такие операции попадут в поле зрения ФНС со всеми вытекающими последствиями.

Если в планах не стоит удерживать облигацию до погашения, пристальное внимание нужно обращать на её ликвидность, так как в случае продажи нужно будет найти в биржевом стакане встречные заявки («неликвид» сбросить проблематично).

От чего зависит изменение рыночной цены на евробонды

Евробонды можно купить по номинальной цене, если делать это сразу после эмиссии ценных бумаг. С течением времени цена еврооблигаций меняется, бумага может дорожать и торговаться выше номинала и дешеветь. Обычно диапазон изменения цен — 95-105% от номинала, резкое падение стоимости возможно лишь при форс-мажорных обстоятельствах.

На стоимость бумаг влияет:

- Ставка российского центробанка. При ее росте становятся выгоднее банковские депозиты. Если ставка вырастет, например, с текущих 4,5% до 15-17%, банки могут предлагать доходность по рублевым депозитам выше 10%, в валюте – более 5-6%. Инвесторы могут рискнуть и перевести деньги в них, спрос на евробонды снизится и их стоимость упадет ниже 100% от номинала.

- Изменение баланса спроса и предложения. Например, крупные держатели еврооблигаций получают негативную инсайдерскую информацию, что приводит к сбросу бумаг. Резко растет предложение, и стоимость евробондов падает. Можно купить еврооблигации по выгодной цене, но в таких условиях риск невыплат купонов возрастает.

- Если речь идет о корпоративных бумагах, то на их цену влияют квартальные отчеты компаний, попадание в санкционные списки. Например, меры со стороны США в отношении Русала сказались на цене его евробондов.

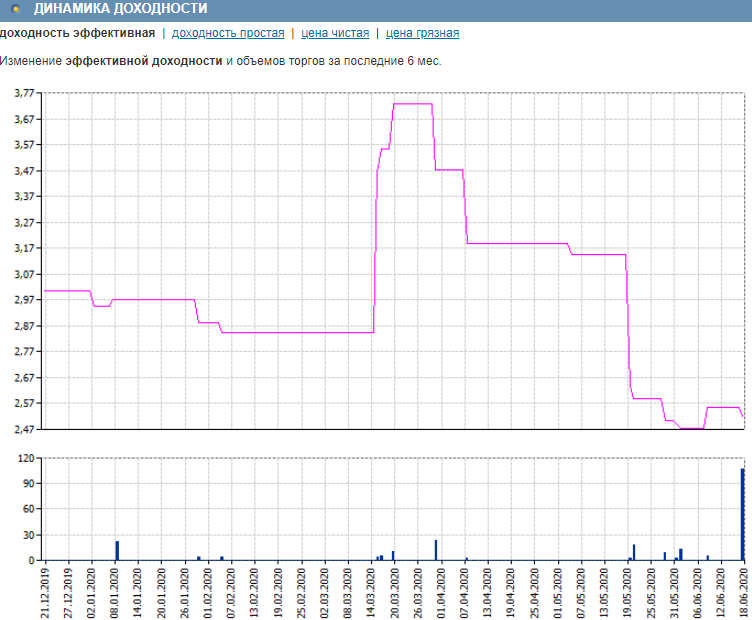

Из-за этого меняется и реальная эффективность еврооблигаций. Ниже показан график доходности евробондов rus-28. Если бы стоимость бумаг оставалась постоянной, вместо кривой мы бы увидели прямую линию.

Волатильность

Также для них характерна сравнительно высокая волатильность (колебания цен). Например, весной 2020 г., цена падала с $1750 до $1600, затем последовало такое же быстрое восстановление.

Причина этого – неопределенность, связанная с коронавирусной пандемией. Экспорт энергоносителей составляет существенную часть доходов государства, остановка мировой экономики гарантированно приведет к сокращению доходной части бюджета. Держатели евробондов предпочли подстраховаться и продать часть этих бумаг.

Та же логика работает и с корпоративными еврооблигациями. Евробонды Gaz Finance Plc показали аномальную волатильность весной после объявления пандемии. До этого торги велись в диапазоне +3-5% от номинала, затем начались скачки в обе стороны, в моменте цена падала до -2% от номинальной.

Сбербанк пытается обхитрить начинающих инвесторов

Абсолютно у всех инвесторов термин «облигация» ассоциируется с чем-то максимально надежным, наличием фиксированного дохода. ИОС – это немного иная история. Скорее это структурный продукт с защитой капитала, но при этом у эмитента есть все рычаги для того, чтобы не додать клиенту прибыли.

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

По каким формулам рассчитать

Тайны в этих расчетах нет, формулы достаточно просты для понимания, и каждый любознательный инвестор может рассчитывать для себя доходности в Excel.

Как раз в программном продукте от Microsoft все предельно упрощено: не надо разбираться в бухгалтерском учете, проводках и самому выводить сложные формулы. Существуют готовые функции, позволяющие рассчитать среднюю доходность, внутреннюю норму прибыли и многое другое.

Текущая

Доходность облигации напрямую зависит от ее рыночной цены. Чем ниже цена, тем выше потенциальная прибыль.

Текущая доходность купонной облигации рассчитывается следующим образом:

ТД = (Н * Кд)/Ц.

Обозначения в формуле такие:

- Н – номинал облигации;

- Кд – купонная доходность (рассчитывается в процентах годовых в пересчете на календарный год);

- Ц – текущая цена финансового инструмента.

Из формулы видно, что при уменьшении рыночной цены доходность облигации увеличивается. Например, я могу присмотреться к покупке облигаций, которые торгуются по 950 рублей с купонными выплатами в 7,5 %.

По формуле фактическая доходность составит:

ТД = (1000 * 7,5)/950 = 7,89 %.

Разница невелика, но представьте, что таких сделок будет 10 за год. Лишние 3–4 % годовых никому еще не мешали!

К погашению или продаже

Часто встречаются ситуации, когда инвестор держит облигации до конца срока (так называемого погашения). К дате погашения заемщик выплачивает все регулярные купоны и осуществляет выплату самого займа (то есть номинальной стоимости).

Формула доходности в этом случае будет выглядеть так:

ДП = (Н — Ц + НКД)/ЦП * (365/Дн) * 100 %

Где:

- ДП – доходность к погашению/оферте;

- Н – номинал облигации;

- Ц – цена покупки финансового актива;

- НКД – накопленный купонный доход за все время владения;

- Дн – количество календарных дней до погашения.

Эффективная

Предположим, вы купили муниципальные облигации на 50 000 рублей с купонной доходностью в 8,5 %. Выплаты осуществляются ежеквартально, поэтому после первого квартала вы уже будете располагать некоторой суммой денег.

Эту наличность можно снять с торгового счета и потратить на сиюминутные нужды, но умные игроки реинвестируют полученную прибыль, докупая все те же облигации.

Поэтому эффективная доходность к погашению будет превышать конечную доходность к погашению без реинвестирования.

Несколько модифицированная формула расчета эффективной доходности к погашению выглядит так:

Здесь:

- Н – номинал (как правило, 1000 рублей);

- ЦП – цена покупки (или текущая цена финансового инструмента);

- НКД – накопленный купонный доход за все время владения;

- Л – количество лет до погашения облигации.

Доходность дисконтных облигаций

Доходность дисконтных облигаций считают по формуле:

Д = (Н — Ц)/Ц * 365/Дн * 100.

Формула немного громоздкая, но на самом деле очень простая.

Расшифруем каждое обозначение:

- Н – номинальная цена облигации;

- Ц – цена покупки бонда;

- Дн – количество дней до погашения (срока возврата денежных средств по номинальной цене продавцом).

Д = (1000 — 800)/800 * 365/730 * 100 = 12,5 % годовых.

Обратите внимание: в этой формуле доходность приводится на календарный год, хотя фактическое владение ценной бумагой в два раза больше

Как определить годовую доходность

Как правило, во всех формулах фигурирует доходность в пересчете на общепринятый торговый период – календарный год. На многих финансовых сайтах указаны параметры выпуска облигации: дата погашения, ее тип, купонные выплаты и др.

Стоит помнить, что все доходности облигаций на этих биржевых порталах, указываемые в процентах, приведены к торговому году. Этими цифрами очень удобно оперировать: можно сравнить самые различные ценные бумаги, определяя их эффективность.

Что такое цена облигации и от чего она зависит?

В последние годы в нашей стране снова, как двадцать лет назад, заинтересовались облигациями. Что же это такое и как извлечь из них максимальную выгоду?

Цена облигации – это ее текущая рыночная стоимость, выраженная в денежном эквиваленте (в национальной или международной валюте). Она зависит от уровня инфляции, рейтинга эмитента, движения процентной ставки на рынке и процента по купону самой облигации.

На современном рынке можно приобрести бонды государства и различных коммерческих фирм. К государственным можно отнести народные облигации от Минфина РФ.

Что такое справедливая цена?

Справедливая цена – приведенная стоимость денежных потоков, которые сможет получить хозяин облигации. Она определяет, сколько должна стоить ценная бумага.

Вычисляют ее, используя формулу:

- k – купон за определенный период;

- d – доходность за этот период;

- Н – номинал облигации;

- n – общее количество периодов.

Как рейтинг влияет на цену облигации

Рейтинг облигации – это характеристика, показывающая, способен ли эмитент выплачивать долг по погашению займа. Соответственно, чем он выше, тем меньше риск того, что в итоге вы останетесь ни с чем.

При покупке нужно в первую очередь обращать внимание на рейтинг той организации, у которой вы планируете купить ДЦБ. Наивысший рейтинг обозначается символами ААА, низший – D (дефолт)

По-другому, рейтинг – это вероятность того, что эмитент сможет погасить свой долг.

Влияние экономики на цену

Цикличность экономики сказывается на рынке ценных бумаг. Когда наблюдается экономический спад, Центральный банк снижает процентную ставку для кредитных организаций, из-за чего кредиты, как и вложения, становятся дешевле.

Более остро реагируют бумаги с длинным сроком погашения (они-то и дорожают!), в то время как короткие практически не меняются в стоимости.

Наоборот, если экономика вошла в фазу подъема, то ставки растут, а рыночный курс падает.

Почему вы платите больше за облигацию?

Часто продавец объявляет одну плату, однако по факту приходится отдавать совсем другую. Почему так происходит?

Брокер (компания-посредник) определяет «чистую цену», то есть непосредственную стоимость самой бумаги. На рынке же приходится сталкиваться с полной, или «грязной» ценой, которая включает в себя еще и НКД – накопленный купонный доход. Условно это выглядит так:

где С – цена, которую нужно заплатить, а ФОРМУЛА – «чистая цена».

Почему же нельзя оглашать курс сразу вместе с НКД? Если бы так было, то цены росли бы постоянно. Для устойчивости ДЦБ на рынке НКД опускают, сохраняя только «чистую» стоимость.

Платить нужно больше и тогда, когда возрастает спрос. Чем больше потенциальных покупателей хотят приобрести бумагу, тем выше будет стоимость (закон предложения на рынке).

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

Где купить ОФЗ физическому лицу

Покупка облигаций и акций обычными гражданами на фондовом рынке связана с определенными рисками и неудобствами. Процессу расширения народного инвестирования мешают следующие факторы:

- слабая осведомленность населения о тонкостях работы с ценными бумагами;

- привычка к размещению свободных средств на депозитных банковских вкладах.

Кроме этого, до недавнего времени намерению купить гособлигации препятствовала комиссия, взимаемая при проведении этой операции, и достаточно высокий «порог» вхождения». С начала 2019 года эти проблемы существенно нивелированы Министерством финансов РФ.

- Во-первых, комиссия теперь отсутствует при сумме сделки до 50 тыс. руб., а при превышении этой суммы ее ставка снижена.

- Во-вторых, уменьшена минимальная сумма покупки до 10 тысяч рублей (ранее она составляла 30 тыс. руб.)

- В-третьих, разрешено использовать ОФЗ как залоговое имущество при получении банковского кредита.

Облигации федерального займа для физических лиц стали доступнее, а их условия привлекательнее по сравнению с депозитными вкладами по причине более высокой годовой ставки.

Правда, у этого способа вложения накоплений есть и недостатки:

- За повышенный доход приходится платить трехлетним «замораживанием» денег.

- ОФЗ не участвуют во вторичном обращении ценных бумаг. Иными словами, их перепродать на бирже нельзя.

- Имеет место законодательная неопределенность системы налогообложения доходов. Пока неясно, возникают ли у держателя гособлигаций фискальные обязательства. Вероятно, их не будет, но никакими правовыми нормами это пока не установлено.

- И снова о банковском сборе. Совсем его не отменили. Купить ОФЗ для физических лиц без комиссии можно на сумму до 50 тыс. руб. При превышении этого предела – ставка 1,5%, а если облигаций приобретается на 300 тыс. руб. и более – 1%.

Реализуют «народные» ОФЗ четыре российских банка: Почта Банк, Промсвязьбанк, ВТБ и, конечно же, Сбербанк. С условиями приобретения физическое лицо может ознакомиться, пройдя по приведенным ссылкам.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Что это такое

Облигация — это разновидность ценных бумаг, представляющая собой долговое обязательство. Посредством этого документа выпустившая его организация (эмитент) привлекает средства для своих нужд. Владелец этого инвестиционного актива становится ее займодателем. За предоставление своих денег он получает доход.

Потенциальная прибыль, даваемая облигацией, складывается из 2 аспектов:

Потенциальная прибыль, даваемая облигацией, складывается из 2 аспектов:

- Регулярные выплаты, называемые купоном.

- Разница между ценой покупки и продажи.

С этим инвестиционным инструментом неразрывно связаны такие понятия, как:

- Номинал — базовая стоимость, выплачиваемая владельцу актива в момент его выкупа эмитентом.

- Цена — сумма, за которую инвестиционный инструмент можно купить на фондовом рынке.

- Дата погашения — срок, в который будут возвращены привлеченные средства.

- Купон — плата эмитента за использование денег. Выражается в проценте от номинала.

Облигация относится к бездокументарным неименным . Это означает, что процедура ее выпуска подлежит государственному регулированию и учету.

Такой инструмент инвестиций не оформляется на бумажном носителе. Его владелец определяется записью в электронном хранилище депозитария. Эмитент при этом не ведет реестр держателей актива.

Приятный бонус для владельцев облигаций

Для тех кто еще сомневается, а стоит ли вкладывать деньги в облигации есть небольшой бонус. А именно, главное различие между банковскими вкладами и облигациями. Это ликвидность и сохранность начисленной прибыли (купонного дохода).

Ведь как происходит в банке, если вы открываете депозит на длительный срок, но потом, в силу ряда причин (допустим срочно нужны деньги), вам необходимо изъять часть средств или вообще закрыть вклад? Вы теряете все начисленные проценты за прошедший период. Ну может быть, банк накинет вам пару рублей по смехотворной ставке в 2-3% годовых (за счет досрочного закрытия вклада).

В облигациях немного по другому действует механизм начисления прибыли. Есть заранее известный купонный доход (аналог банковской ставки по вкладу). Этот купон начисляется ежедневно на саму стоимость облигации. И если вы захотите продать облигации, то вы получите весь начисленный купонный доход пропорционально периоду, в течение которого вы являлись владельцем этих облигаций.

Поясню на примере.

Второй бонус для владельцев облигаций — это освобождение от уплаты налога на прибыль. Открывая банковский вклад, с вас возьмут налог на прибыль в размере 35% с разницы между текущей банковской ставки и ставкой рефинансирования +5%.

Конечно, не ахти какие деньги, но все равно неприятно, когда у тебя забирают часть прибыли.

ОФЗ, как было описано выше не облагаются подобным налогом.

Что такое ОФЗ

О том, что такое облигации, мы уже рассказывали. ОФЗ — это облигации федерального займа, когда у инвесторов «занимает» деньги государство, а точнее — Министерство финансов. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

Обычно выплаты идут 2 раза в год, через каждые 182 дня. Но количество выплат может быть и больше. В приложении ВТБ Мои Инвестиции есть облигационный календарь, в котором указаны размер купонов и периодичность выплат. Нужно зайти в раздел «Биржа» — «Облигации» — «Купонный календарь».

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Как выбрать облигации ОФЗ для покупки

Чтобы ответить на этот вопрос, нужно разобраться с 2 моментами:

- Как и какие именно ОФЗ выбрать для инвестирования.

- В какой момент лучше покупать.

Виды ОФЗ

Все гособлигации можно разделить на «обычные» и народные (для населения). Последние можно купить только в отделениях 4 банков, как я уже говорил выше. А все остальные свободно обращаются на бирже и торгуются не по номиналу, а по рыночной цене. И чтобы понять, как выбрать облигации, рассмотрим их более подробно:

- ОФЗ-ПД – с постоянным доходом: купон известен заранее и не меняется на протяжении всего срока до даты погашения.

- ОФЗ-ФД – с фиксированным доходом: купон тоже известен заранее, но он может меняться. Допустим, в первый год 6%, а во второй и третий – 7%.

- ОФЗ-ИН – с индексируемым номиналом: купон известен заранее и не меняется со временем: например, 2,5%. А номинал регулярно индексируется в соответствии с инфляцией (точнее – индексом потребительских цен).

- ОФЗ-ПК – с переменным купоном, который не известен заранее, но меняется каждые 6 месяцев в зависимости от индекса RUONIA, связанного со ставкой рефинансирования ЦБ.

- ОФЗ-АД – с амортизируемым доходом: номинал погашается не целиком в конце срока (как в случае с остальными гособлигациями), а частями (одинаковыми или неравными, регулярно или по другому графику).

Удачный момент для покупки

Как правильно покупать ценные бумаги? Разумеется, именно в тот момент, когда стоимость облигаций для физических лиц значительно снизится. Обычно это происходит в таких случаях:

- Уменьшается ставка ЦБ.

- Производится большой выпуск гособлигаций, и предложение превышает спрос.

- Недавно была выплата по купонам.

Например, сегодня покупка ОФЗ физическим лицом была бы особенно выгодна, поскольку ставка рефинансирования ЦБ на декабрь 2019 г. составляет 6,25% – кстати говоря это исторический минимум за последние 28 лет, т.е. за все время существования рыночной экономики в России.

Таким образом, сейчас можно легко разобраться с тем, какие ОФЗ лучше купить. Вы можете инвестировать в гособлигации с переменным купоном (ОФЗ-ПК) в расчете на то, что они подорожают благодаря увеличению ставки рефинансирования. Также рекомендую рассмотреть ОФЗ-ИН, которые всегда страхуют вас от инфляции. Наконец, для физических лиц почти всегда выгодны ОФЗ-ПД. Они дают постоянный купон и тоже могут подорожать благодаря постепенному увеличению ставки Центробанка.

Заключение

Приобретение облигаций – один из распространенных способов инвестирования сбережений. Он имеет свои преимущества и недостатки, обусловленные сущностью этих ценных бумаг.

Облигации бывают государственными (ОФЗ) и коммерческими. Первая категория более надежна, но бывает менее прибыльной. К тому же условия федерального займа предусматривают некоторые ограничения ликвидности бумаг.

Для граждан (физических лиц) в 2021 году значительно упрощен процесс приобретения ОФЗ: снижена минимальная сумма, и практически упразднена комиссия. Для проведения операций с коммерческими бумагами им необходима регистрация в брокерской организации.

Опубликовано:

Добавить комментарий

Вам понравится